日々、事業の拡大や資金繰りに奔走する中小企業経営者やフリーランスの方々にとって、避けて通れない大きな課題があります。それが「自分自身の引退後」の資金準備です。会社員であれば、長年勤め上げた後にまとまった退職金を受け取り、それを老後の原資にするというモデルが一般的ですが、経営者の場合はそうはいきません。

自分が現役を退く時、会社に十分な現金が残っている保証はなく、また会社のお金を自分に移そうとすれば高額な税金の壁が立ちはだかります。多くの方が「そろそろ老後のために何か始めなければ」と感じながらも、日々の業務の忙しさに追われ、具体的な仕組み作りを後回しにしてしまいがちです。

一方で、世の中には「小規模企業共済」や「中退共(中小企業退職金共済)」、あるいは「iDeCo(個人型確定拠出年金)」など、さまざまな制度が溢れています。これらは名前が似ていることもあり、「どれが自分に向いているのか」「共済と一般の退職金制度は何が違うのか」を正確に理解するのは至難の業です。この記事では、経営者やフリーランスが最も効率的に「自分のための退職金」を作る方法を、どこよりも分かりやすく丁寧に解説します。

会社員とは決定的に違う「経営者の退職金」という壁

「役員報酬」だけでは貯まらないジレンマ

経営者の多くは、毎月の役員報酬から生活費を捻出し、余った分を貯蓄に回そうと考えます。しかし、役員報酬を高く設定すればするほど、所得税や住民税、社会保険料の負担は重くなります。手元に残る現金を増やそうとしても、半分近くが税金や保険料で消えてしまうという現実があります。

この「効率の悪さ」こそが、経営者が個人の預金だけで引退資金を作る際の最大の障害です。会社の利益を税引き後に個人へ移し、そこからさらに老後資金を積み立てるという方法は、実は最も税負担が重いルートなのです。

「会社のお金」を自分に移す際の税務リスク

「引退する時に、会社にある現金を退職金として出せばいい」と考えている方も多いでしょう。しかし、法人が役員に支払う退職金には、税務署からの厳しいチェックが入ります。あまりに高額な退職金は不相当に高いと判断され、損金として認められない(経費にできない)リスクがあります。

また、退職金を支払うタイミングで会社に十分な現金があるとは限りません。設備投資や不測の事態でキャッシュが減っていれば、長年頑張ってきた自分への報酬を支払うことすらできなくなります。つまり、「制度」としてあらかじめ社外に積み立てておかなければ、本当の意味での安心は手に入らないのです。

制度の選択肢が多すぎて「立ち往生」してしまう

退職金の準備方法を調べ始めると、さまざまな共済や年金制度が出てきます。

- 【小規模企業共済】:経営者のための退職金制度

- 【中小企業退職金共済(中退共)】:主に従業員のための退職金制度

- 【iDeCo(個人型確定拠出年金)】:個人の私的年金制度

- 【経営セーフティ共済】:連鎖倒産防止を目的とした制度(節税にも使われる)

これらの違いを正しく理解し、自分のライフプランや会社の資金状況に合わせて組み合わせるには、専門的な知識が必要です。この情報の整理がつかないまま時間だけが過ぎていくことが、将来の自分にとって最大の損失になりかねません。

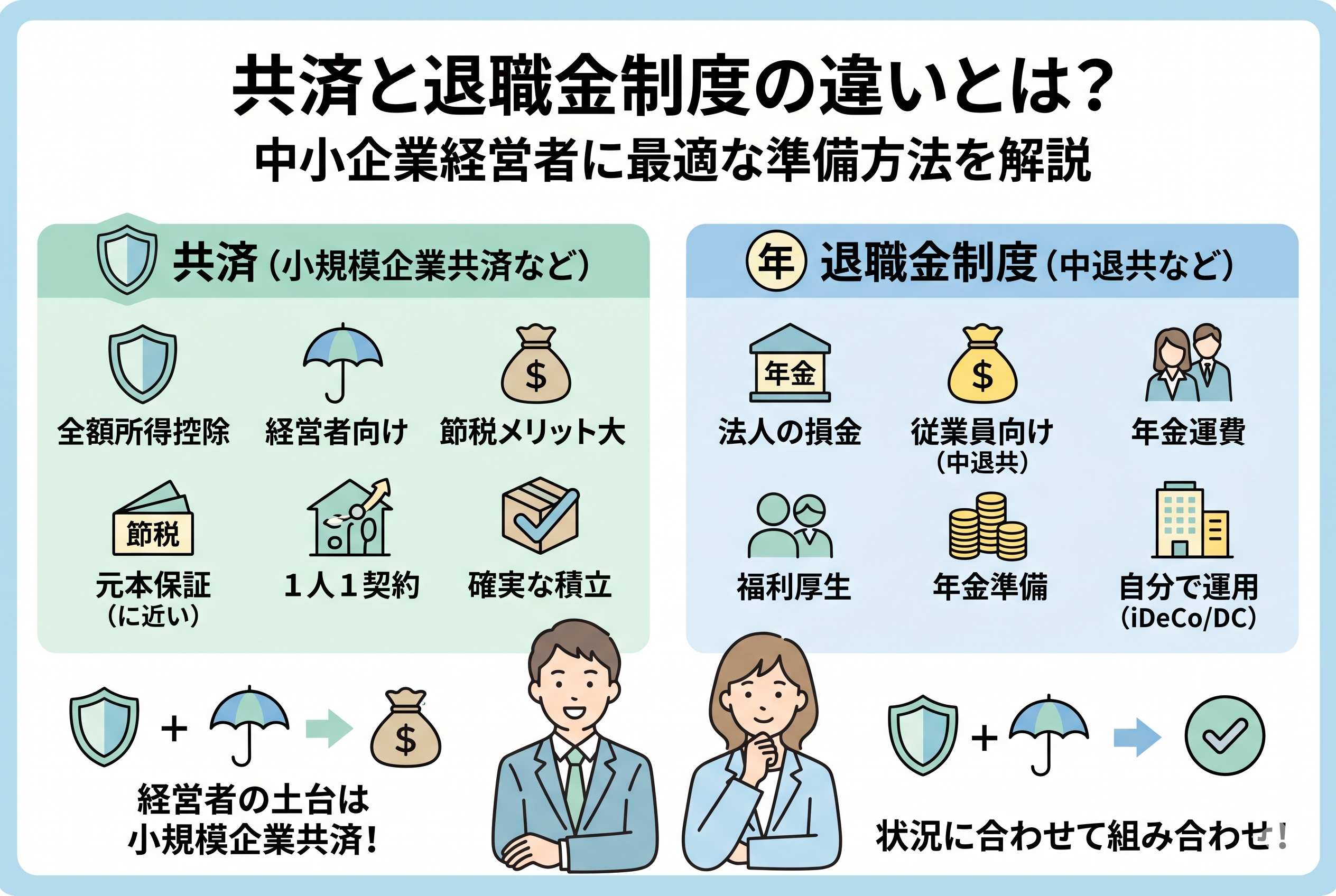

中小企業経営者が最優先すべきは「小規模企業共済」という選択

結論から申し上げますと、中小企業経営者やフリーランスが自分自身の退職金を作るために、最も優先して活用すべきなのは【小規模企業共済】です。

この制度は、いわば「国が用意した経営者のための退職金積立制度」です。なぜこれが最強の選択肢なのか。それは、積み立てている間は「所得税を劇的に減らし」、受け取る時は「税金の優遇を最大限に受けられる」という、入り口と出口の両方で極めて有利な設計になっているからです。

まずはこの小規模企業共済を土台に据え、さらに余裕がある場合に「iDeCo」などを組み合わせるのが、現代の経営者にとって最も合理的な資産形成の形といえます。一方で、従業員向けの制度である「中退共」とは全くの別物であるため、これらを混同せずに正しく使い分けることが重要です。

なぜ他の制度ではなく「共済」が経営者に最適なのか

小規模企業共済が、民間の保険や預金よりも圧倒的に優れている理由は、主に以下の3つの「税制上の特権」にあります。

1. 掛け金の全額が「所得控除」になるという驚異のメリット

これが最大の理由です。小規模企業共済に支払った掛け金は、その【全額が所得から差し引かれます】。

例えば、月額7万円(年間84万円)を積み立てた場合、あなたの所得が84万円少なかったものとして税金が計算されます。所得税率が30パーセントの人であれば、年間で約25万円もの税金がその場で安くなるのです。

民間の生命保険などの「保険料控除」には上限(数万円程度)がありますが、この共済には上限がありません。月額最大7万円まで、払った分だけダイレクトに税金が安くなります。この「節税しながら貯金できる」という仕組みは、他の制度にはない強力な魅力です。

2. 受け取る時に「退職所得」として扱われる

数十年後に積み立てたお金を受け取る際、小規模企業共済の返戻金は「退職金(退職所得)」として扱われます。

日本の税制において、退職所得は【最も税金が安くなるように優遇】されています。「退職所得控除」という大きな控除枠があり、さらに控除しきれなかった分も「2分の1」にしてから税率をかけるというルールがあるため、多額の現金を受け取っても、実際に払う税金は驚くほど少なくて済みます。

もし、毎月の給料(役員報酬)を増やして自分で貯金しようとすれば、高い所得税率がかかりますが、共済を経由して「退職金」として受け取るだけで、手元に残る現金は数百万円単位で変わってくるのです。

3. 掛け金の柔軟性と「貸付制度」という安心感

経営には波があります。利益が出ている時は月額7万円をしっかり積み立て、資金繰りが厳しい時は月額1,000円まで減額することが可能です。このように「無理なく続けられる」設計になっている点も、固定費を嫌う経営者に向いています。

また、どうしても急な資金が必要になった場合には、積み立てた範囲内で【低利の貸付】を受けることもできます。銀行の審査を待つことなく、自分のお金を担保にスピーディーに資金を調達できるこの機能は、単なる貯金にはない「経営の守り」としての側面を持っています。

「共済」と「一般的な退職金制度」の決定的な違い

一口に退職金の準備と言っても、その「対象」や「目的」によって選ぶべき制度は異なります。以下の表で、代表的な3つの制度を整理しました。

代表的な退職金・年金準備制度の比較

| 項目 | 小規模企業共済 | 中退共(中小企業退職金共済) | iDeCo(確定拠出年金) |

| 主な対象者 | 経営者、役員、個人事業主 | 従業員(経営者は原則不可) | 全国民(個人として加入) |

| 掛け金の扱い | 全額所得控除(個人の税金が安くなる) | 法人の損金(会社の経費になる) | 全額所得控除 |

| 積立の主体 | 個人(経営者自身) | 会社(従業員のため) | 個人 |

| 運用の有無 | なし(予定利率で着実増) | なし | あり(自分で運用先を選ぶ) |

| 受取方法 | 退職金または年金形式 | 退職金 | 年金または一時金 |

中退共は「従業員のため」のもの

ここで多くの経営者が混同しやすいのが「中退共」です。中退共は、会社が従業員のために掛け金を支払い、従業員が辞める時に直接国から退職金が支払われる仕組みです。

中小企業の場合、会社の経費(損金)として計上できるため、福利厚生としては非常に優秀ですが、原則として【経営者自身は加入できません】。経営者自身の退職金を準備するなら「小規模企業共済」、従業員の退職金を準備するなら「中退共」と、明確に切り分ける必要があります。

iDeCo(確定拠出年金)との使い分け

iDeCoも掛け金が全額所得控除になるため、経営者にも人気があります。ただし、iDeCoは「自分自身で投資先(投資信託など)を選んで運用する」制度です。市場環境によっては元本を割り込むリスクもあります。

一方、小規模企業共済は国が運用を約束しており、基本的には元本保証に近い形で着実に増えていきます。

「確実な退職金」を小規模企業共済で作った上で、さらに余剰資金を「投資」に回したい場合にiDeCoを併用するのが、賢明な二段構えの戦略です。

20年間の積み立てで手元に残る金額の圧倒的な差

小規模企業共済を「単なる貯金」と比較した際、最も驚くべきはその「実質的な利回り」の高さです。具体的なシミュレーションを通じて、その威力を確認してみましょう。

20年間、満額を積み立てた場合のシミュレーション

例えば、45歳から65歳までの20年間、月額上限の「7万円(年間84万円)」を積み立てたと仮定します。

- 【支払う掛け金の総額】:84万円 × 20年 = 1,680万円

- 【20年後の受取予定額】:約1,800万円〜1,900万円(※予定利率等により変動)

「20年かけて200万円程度しか増えないのか」と思われるかもしれませんが、ここに【節税額】を加味すると景色は一変します。

所得税・住民税の合計税率が30パーセントの方の場合、年間84万円の積み立てによって、毎年「約25万円」の税金が安くなります。

- 【20年間の節税総額】:25万円 × 20年 = 500万円

つまり、実質的な自己負担額は【1,680万円 - 500万円 = 1,180万円】となります。 約1,180万円の投資で、1,800万円以上のリターンを得られる計算になり、これは銀行預金や一般的な運用では到底到達できない「超高利回り」な資産形成と言えるのです。

受け取り時の「税金の壁」をどう乗り越えるか

共済金を受け取る際にも、小規模企業共済には強力な武器があります。それが「退職所得控除」です。 勤続年数(共済の加入期間)に応じて、一定額までは「無税」で受け取ることができます。

- 【加入期間20年の場合の控除額】:40万円 × 20年 = 800万円

受け取った1,800万円からこの800万円を差し引き、さらに残った額を「2分の1」にしたものにだけ課税されます。結果として、個人の預金で貯めていた場合に比べて、手元に残る現金は数百万円単位で多くなります。このように「入る時も出る時も税金を最小限にする」ことこそが、経営者の資産形成における勝利の方程式です。

法人保険による退職金準備との決定的な違い

かつて、中小企業経営者の退職金準備といえば「法人保険」が主流でした。しかし、相次ぐ税制改正や返戻率の低下により、現在では小規模企業共済との優劣がはっきりしています。

手数料構造と「解約返戻率」の透明性

民間の保険商品には、複雑な特約や高い販売手数料が含まれていることが多く、加入から数年間は解約してもほとんどお金が戻ってきません。また、満期時の返戻率も100パーセントを少し超える程度に設定されているものが増えています。

一方、小規模企業共済は「国が運営する非営利の制度」であるため、手数料が極めて低く抑えられています。加入期間が短いうちは元本割れのリスクがありますが、長期で継続することを前提とすれば、民間の保険よりも遥かに効率的かつ確実に資金を増やすことができます。

「損金算入」か「所得控除」かという視点

法人保険は「会社の経費(損金)」として積み立てます。一方、小規模企業共済は「経営者個人の所得控除」です。 「会社の利益を減らしたい」のであれば保険も選択肢に入りますが、経営者個人が「自由になるお金」を最大化したいのであれば、個人の所得税を直接減らせる小規模企業共済の方が、家計に直結するメリットは大きくなります。

特に、従業員がいない一人社長やフリーランスにとっては、複雑な保険契約を維持するよりも、シンプルで確実な共済制度を利用する方が、管理コストの面でも圧倒的に有利です。

複数の会社を経営している場合の賢い加入ルール

もし、あなたが複数の会社の役員を兼ねていたり、法人と個人の両方で事業を行っていたりする場合、契約はどうなるのでしょうか。

原則は「1人1契約」のみ

小規模企業共済は、経営者「個人」に対する制度であるため、複数の会社を経営していても【加入できるのは1契約のみ】です。一番メインとなっている事業や、役員報酬が高い方の立場で加入することになります。

ただし、経営セーフティ共済(倒産防止共済)の場合は「法人ごと」に加入ができるため、退職金の「メイン」を小規模企業共済で作りつつ、各法人の「予備」として経営セーフティ共済を活用するという「組み合わせ」が、複数社経営者にとってのベストな戦略となります。

事業承継や「法人成り」の際の引き継ぎ

個人事業主から法人化した(法人成りした)場合や、親から事業を引き継いだ場合、共済の契約をそのまま「承継」することが可能です。 これまで積み立ててきた期間や実績をリセットすることなく、新しい立場でも継続できるため、人生の転換期においても資産形成の連続性を保つことができます。

廃業や譲渡、もしもの時の受け取りパターン

経営者にとって、引退の形は「円満な引退」だけではありません。病気による廃業や、会社を第三者に譲渡(M&A)する場合など、さまざまなケースが考えられます。小規模企業共済は、こうしたあらゆる「出口」に対応しています。

「共済金A」と「共済金B」の違いを知る

受け取れる金額(共済金)には、その理由によって「A」と「B」の2つの区分があります。

- 【共済金A】:最も受取額が多くなる区分。

- 個人事業の廃業

- 法人の解散

- 経営者の死亡

- 【共済金B】:Aに次いで受取額が多い区分。

- 65歳以上で15年以上掛け金を払った後の老齢給付

このように、経営を断念せざるを得ない「廃業」の際、最も手厚い給付が受けられるようになっています。つまり、この共済は退職金準備であると同時に、経営が立ち行かなくなった時の「最後のセーフティネット」としての役割を完璧に果たしているのです。

注意が必要な「準共済金」と「任意解約」

一方で、自己都合で役員を退任した場合などは「準共済金」となり、AやBに比べると受取額が少なくなります。 また、加入期間が20年(240ヶ月)未満で「任意解約(自分の意志でやめる)」をしてしまうと、受け取れる金額が【掛け金の総額を下回る(元本割れ)】ことになります。 この「20年の壁」は、小規模企業共済を利用する上で唯一にして最大の注意点です。

今すぐ自分のための退職金作りを始める3つのステップ

ここまで解説してきた通り、経営者にとって小規模企業共済は、他のどんな制度よりも優先すべき「最強の土台」です。将来の不安を解消するために、今日からできる具体的なアクションを整理します。

ステップ1:現状の「所得税率」を確認する

まずは、昨年の確定申告書や源泉徴収票を確認し、自分がどのくらいの税率で所得税を払っているかを把握しましょう。税率が高い人ほど、小規模企業共済による「節税のリターン」は大きくなります。 もし、住民税と合わせて30パーセント以上の税率になっているのであれば、今すぐに加入しないことは「毎年、数十万円を道に捨てている」のと同じ状態です。

ステップ2:無理のない「最低額」から設定する

「20年続けられるだろうか」と不安になる必要はありません。最初は月額1,000円からでも加入できます。 大切なのは、1日でも早く「加入期間(月数)」のカウントを始めることです。なぜなら、前述した通り、退職所得控除の額や元本割れを防ぐための基準はすべて「加入期間」で決まるからです。まずは少額で「枠」を確保し、利益が出始めてから増額するのが賢い進め方です。

ステップ3:窓口(銀行や商工会)へ相談に行く

小規模企業共済は、普段利用している地方銀行や信用金庫、あるいは地元の商工会議所・商工会などで申し込むことができます。 必要なのは「確定申告書の控え」や「履歴事項全部証明書(法人の場合)」、そして「印鑑」と「第1回の掛け金」です。ネット完結というわけにはいきませんが、その一度の手間で、今後数十年にわたる安心が手に入ります。

自由な未来を自分の手で作り上げる決断

会社員には会社が用意したレールがありますが、経営者には「自分でレールを敷く自由」があります。 その自由を謳歌するためには、現役時代の利益をいかに効率よく、いかに確実に「未来の自分」へ送り届けるかが鍵となります。

「共済」と「一般的な退職金制度」の違い。それは、国が中小企業経営者のために用意した、あまりにも強力な「特権」の有無にあります。民間の保険や個人の貯金に頼る前に、まずはこの国が認めた王道のルートを確保してください。

30年後のあなたが、引退の日に通帳を見て「あの時、共済を始めていて本当によかった」と微笑んでいる。その未来を作るのは、今のあなたの冷静な判断と、一歩踏み出す勇気です。

まずは月々数千円から、あなたの「引退記念日」に向けたカウントダウンを始めましょう。