小規模企業共済– tag –

-

共済を活用した守りの経営とは?中小企業が備えるべき資金対策を整理

ビジネスの世界において、「攻め」の姿勢は非常に重要です。新しいサービスの開発、新規顧客の開拓、そして売上の拡大。これらは事業を成長させるためのエンジンであり、経営者の多くが最も情熱を注ぐ部分でしょう。しかし、長く険しい経営という航海を続... -

共済の資料請求前に知っておきたい比較ポイント|選び方の基本を整理

利益が出ている中小企業の経営者やフリーランスの方にとって、決算期が近づくにつれて頭を悩ませるのが「納税」の問題です。一生懸命に事業を回し、手元に残った利益。それをそのまま税金として支払うのではなく、少しでも効率的に「将来の備え」へと回し... -

家族経営で使いやすい共済制度とは?小規模事業者向けにわかりやすく解説

家族で力を合わせて事業を運営する「家族経営」は、意思疎通がスムーズで機動力が高い反面、公私の区別が曖昧になりやすく、万が一の際のリスクが家族全員に及んでしまうという脆さも抱えています。特にフリーランスから法人化をした「一人社長」や、配偶... -

共済加入で失敗しやすい人の特徴とは?後悔しないための判断基準を解説

ビジネスを営む上で、税金との付き合い方は永遠のテーマです。特に利益が大きく出た年度の決算間際、多くのフリーランスや中小企業経営者が「何か節税できる方法はないか」と探し回ります。その際、最もポピュラーで強力な選択肢として登場するのが「小規... -

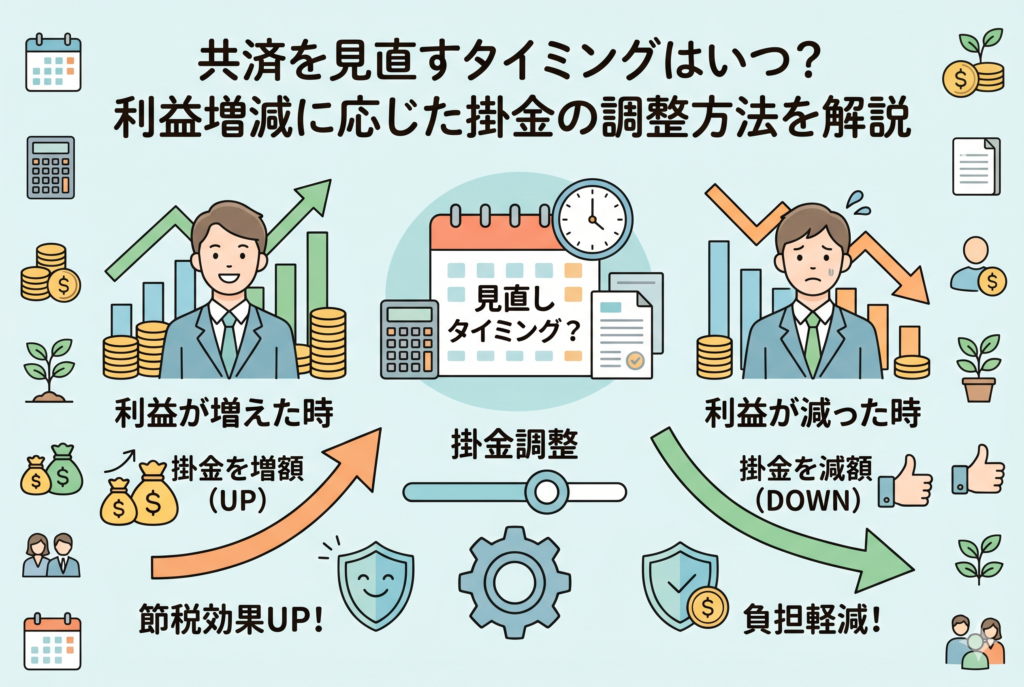

共済を見直すタイミングはいつ?利益増減に応じた掛金の調整方法を解説

ビジネスをより強固なものにするために、多くのフリーランスや中小企業経営者が活用している「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」。これらは節税と貯蓄を同時に叶える、経営者にとっての「最強の武器」とも言える制度です。しかし... -

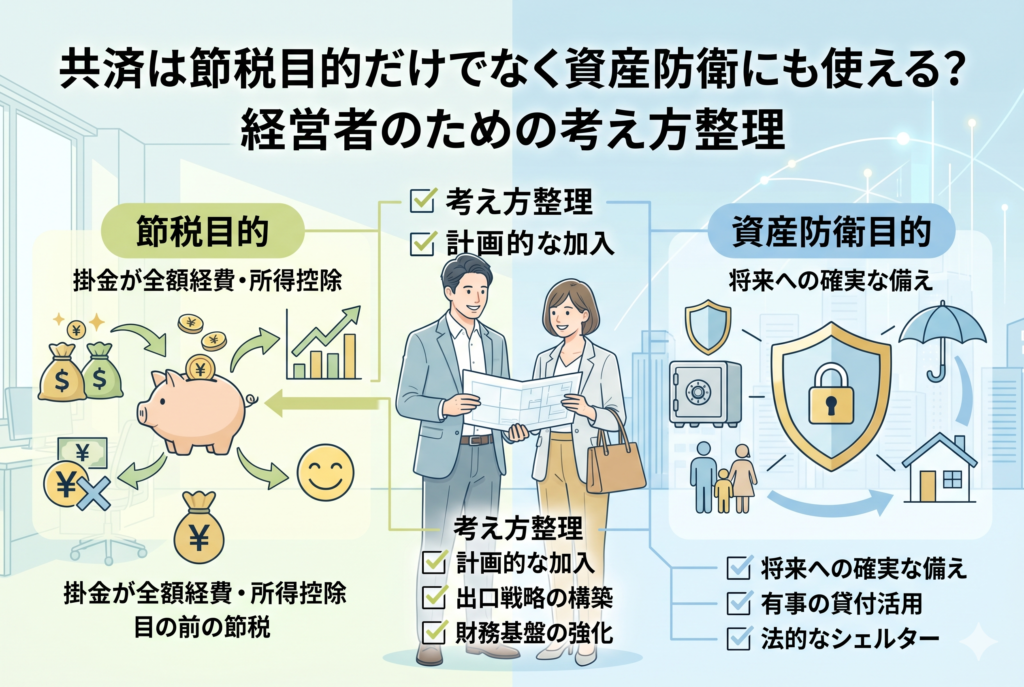

共済は節税目的だけでなく資産防衛にも使える?経営者のための考え方整理

ビジネスを営む中で、「節税」という言葉に魅力を感じない経営者はいないでしょう。特に利益が大きく出た年度には、小規模企業共済や経営セーフティ共済(倒産防止共済)のパンフレットを広げ、いかにして「経費」や「所得控除」を最大化するかを考えるの... -

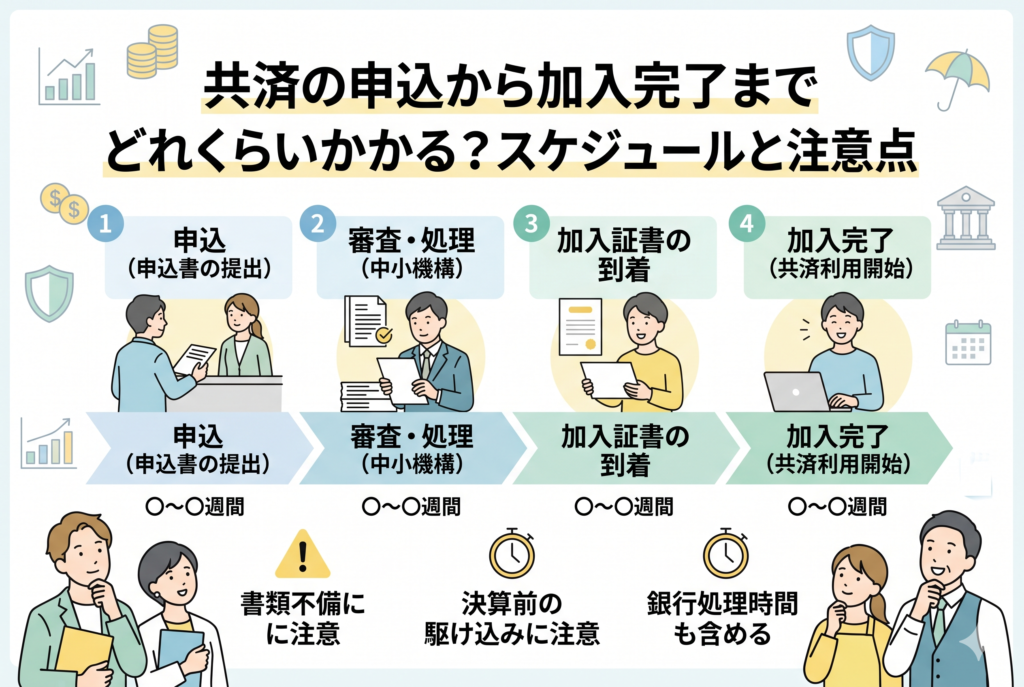

共済の申込から加入完了までどれくらいかかる?スケジュールと注意点

経営者やフリーランスにとって、節税と将来の備えを同時に実現できる「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」は、非常に心強い制度です。特に利益が大きく出た年度には、これらの制度を活用して賢く手元にキャッシュを残したいと考え... -

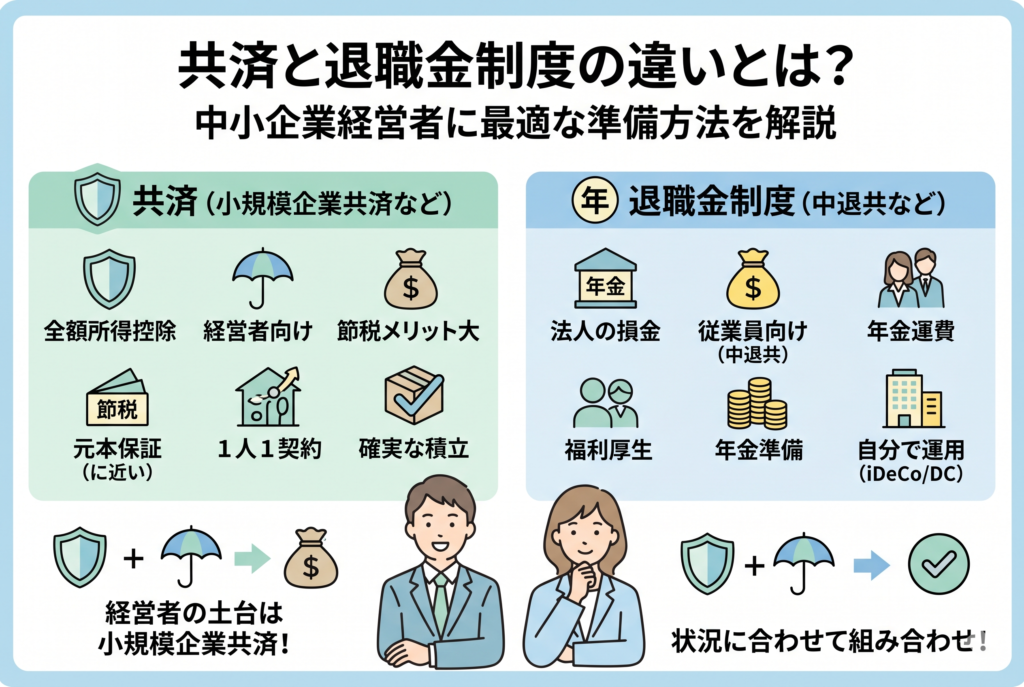

共済と退職金制度の違いとは?中小企業経営者に最適な準備方法を解説

日々、事業の拡大や資金繰りに奔走する中小企業経営者やフリーランスの方々にとって、避けて通れない大きな課題があります。それが「自分自身の引退後」の資金準備です。会社員であれば、長年勤め上げた後にまとまった退職金を受け取り、それを老後の原資... -

共済加入前に確認!節税優先で失敗しないための資金繰りリスクと対策

経営を続けていく中で、多くのフリーランスや中小企業経営者が直面する大きな壁の一つが「納税」です。特に利益が大きく出た年度は、将来への投資や内部留保を増やすために、少しでも税負担を抑えたいと考えるのが自然な経営判断でしょう。その際、節税の... -

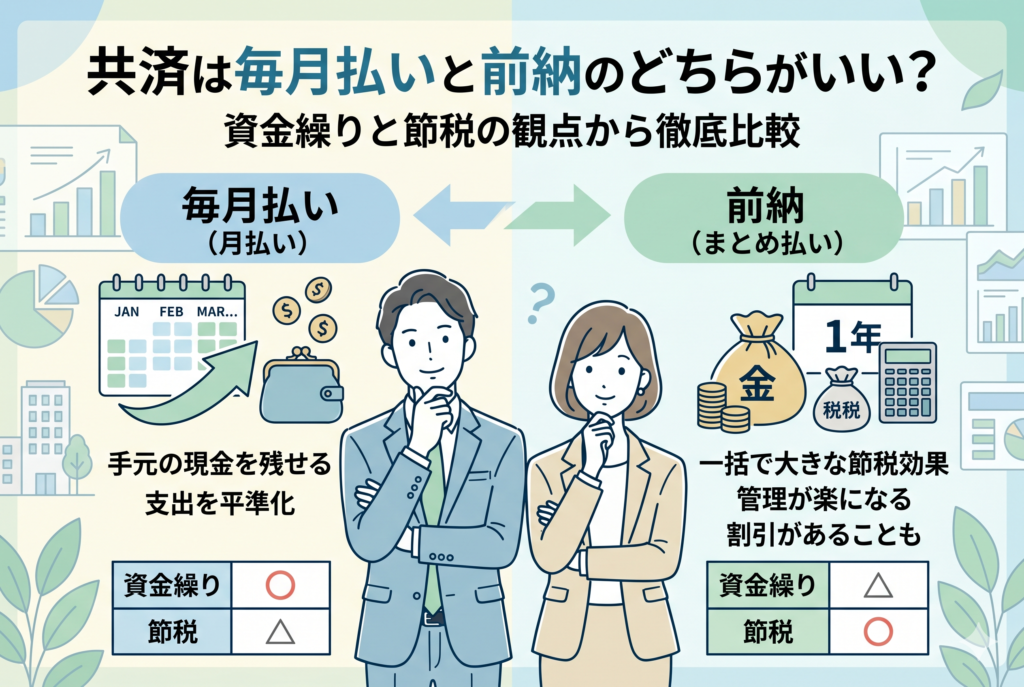

共済は毎月払いと前納のどちらがいい?資金繰りと節税の観点から徹底比較

経営を安定させ、将来に備えるための強力な手段として「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」は、多くのフリーランスや中小企業経営者に利用されています。これらの制度の最大の魅力は、支払った掛金が全額「所得控除」や「必要経費...