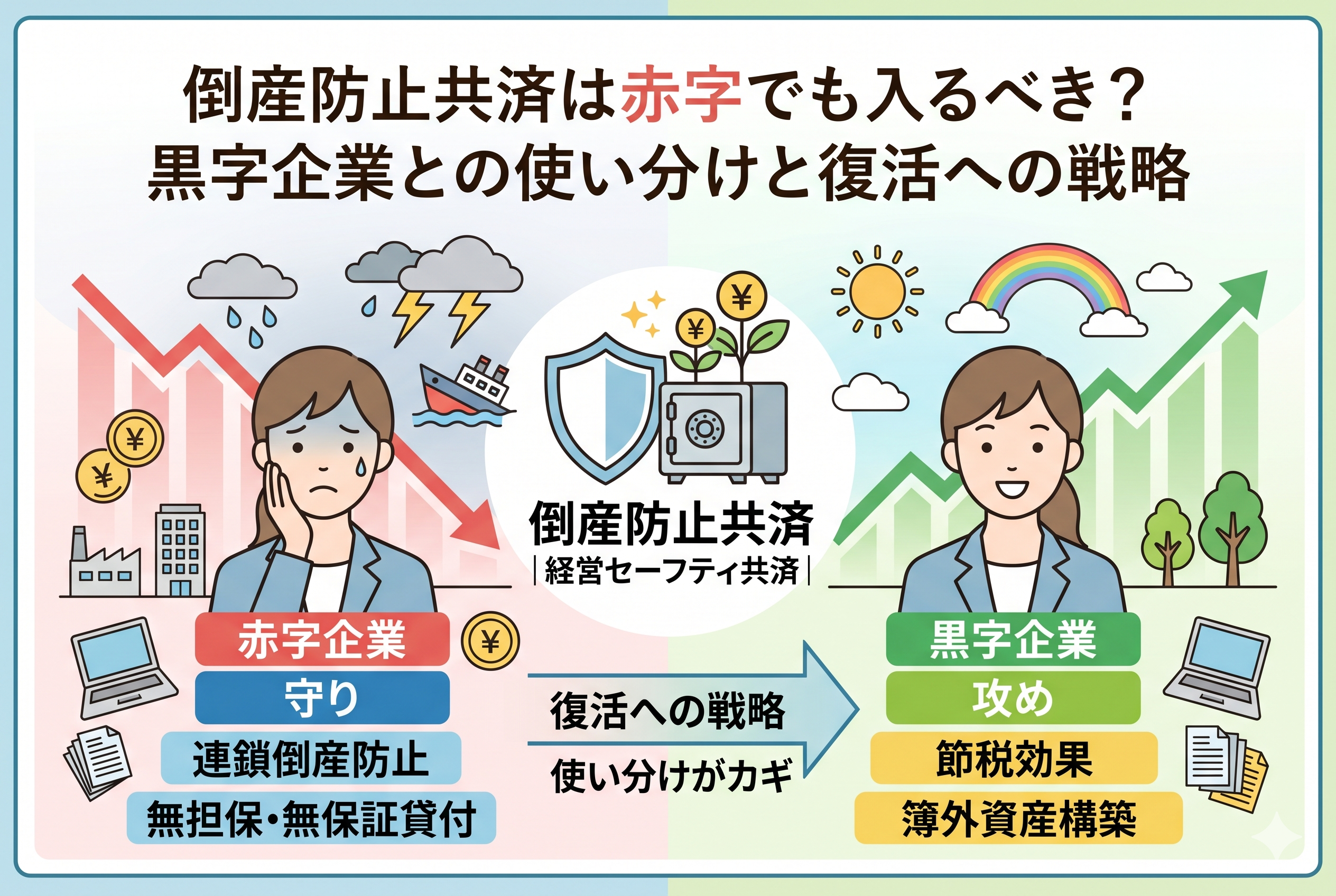

事業を運営する中で、避けては通れないのが「キャッシュフロー」の管理と「リスク」への備えです。特にフリーランスや中小企業の経営者にとって、取引先の倒産という予期せぬ事態は、自社の存続を揺るがす致命的な一撃になりかねません。こうした連鎖倒産を防ぐために国が用意した制度が「経営セーフティ共済(中小企業倒産防止共済)」です。

この共済の最大の特徴として語られるのが「支払った掛金が全額経費(損金)になる」という点です。そのため、多くの経営者が「利益が出た時の節税対策」として導入を検討します。しかし、経営には波があります。常に黒字であれば迷うことはありませんが、大きな投資をした後や、市況の悪化によって「赤字」に陥った時、この共済をどう扱うべきかという問題が浮上します。

「税金を払っていない赤字の状態で、わざわざ現金を外に出してまで加入する意味はあるのか?」「黒字になってから入ったほうが効率的なのではないか?」こうした疑問は、資金繰りにシビアな経営者ほど抱くものです。この記事では、倒産防止共済の「節税」という側面だけでなく、赤字の時こそ真価を発揮する「保障」の側面に着目し、黒字企業との戦略的な使い分けについて詳しく解説します。

利益がない時期に「現金を外に出す」という大きな葛藤

節税メリットが得られないことへの心理的障壁

倒産防止共済を検討する際、多くの人が「節税効果」を入り口にします。掛金を支払うことで利益を圧縮し、法人税や所得税を減らす。これがこの制度の「表の顔」です。しかし、赤字の時はそもそも納税額がゼロ、あるいは極めて少ない状態です。

この状況で掛金を支払っても、今すぐ得られる節税の恩恵はありません。「得をしないのにお金を払うのはもったいない」という心理が働くのは当然のことです。特に、手元のキャッシュを1円でも多く残しておきたい赤字局面において、共済への支払いは単なる「資金の流出」に見えてしまうのです。

手元資金の減少が招く経営リスクへの懸念

中小企業にとって「キャッシュは血液」です。赤字の時期は、その血液が不足している状態に他なりません。共済に加入して毎月数万円から数十万円を積み立てることは、本来であれば運転資金や再起のための投資に回せるはずの資金を固定化してしまうことを意味します。

「もし共済にお金を預けてしまったせいで、来月の支払いが滞ったらどうするのか」という不安は、経営者にとって非常にリアルなものです。節税という甘い果実が得られない状況で、このリスクを取る価値が本当にあるのか、という問いが経営者の頭を離れません。

制度改正による「出口」の不透明感

さらに、近年の制度改正によって、解約後の再加入に関する制限が設けられたことも、加入を躊躇させる要因となっています。一度解約すると「2年間は掛金を経費にできない」というルールは、赤字から黒字にV字回復した際の節税戦略を難しくします。「今入るべきか、それとも回復を待つべきか」という判断は、単なる今期の損得を超えた、長期的なチェスのような難しさを含んでいます。

結論:赤字の時こそ「将来の盾」を少額から作るべき

結論から申し上げますと、倒産防止共済は【赤字の時であっても加入、あるいは継続する価値が十分にあります】。ただし、それは「節税のため」ではなく、以下の「3つの戦略的価値」を確保するためです。

- 【確約された借入枠】:取引先の倒産時に、積立額の10倍まで無担保・無保証で借りられる権利を確保する。

- 【時間の積み立て】:解約手当金が100パーセント戻ってくる「40か月」というハードルを、赤字の時期に消化しておく。

- 【将来の節税予約】:赤字の時に出した経費(欠損金)は将来の黒字と相殺できるため、実質的に将来の税金を減らす効果を持つ。

赤字の時は「月額5,000円」という最低額からでも良いので、まずは「加入している」という状態を作っておくことが、将来の自分を助けることに繋がります。黒字企業が「利益の繰り延べ」のために使うのに対し、赤字企業は「信用の補完」と「時間の確保」のために使う。この使い分けの意識こそが、賢明な経営判断の根幹となります。

赤字のフェーズでこの共済が「最強の味方」になる理由

なぜ「節税できない赤字」の時に入ることがプラスに働くのか。その具体的なメカニズムを紐解いていきましょう。

銀行が貸してくれない時の「10倍貸付」という権利

事業が赤字の時、銀行からの新規融資を受けるハードルは極めて高くなります。しかし、倒産防止共済の「共済金貸付」は、自社の業績に関わらず、積み立てた実績に基づいて行われます。

万が一、主要な取引先が倒産し、売掛金の回収が不能になった場合、積み立てた掛金の10倍(最大8,000万円)までを、無担保・無保証・低金利で借りることができます。これは銀行が背を向けるような苦境において、唯一と言っていいほどの「確実な資金調達ルート」になります。赤字の時こそ、この「命綱」を握っておくことの意味は、黒字の時以上に大きいのです。

「40か月」という壁を早く乗り越えるメリット

倒産防止共済において、任意解約をした際に掛金が100パーセント戻ってくるようになるには、40か月(3年4か月)の加入期間が必要です。この期間に満たない解約は、原則として「元本割れ」を起こします。

「今は赤字だから、黒字になってから入ろう」と考えると、いざ黒字になってから解約の自由を手に入れるまで、さらに40か月待たなければなりません。逆に、赤字の時から少額で加入しておけば、将来事業が軌道に乗り、まとまった現金が必要になったタイミングで、いつでも「損をせずに引き出せる状態」が既に整っていることになります。時間は、お金では買えない経営資源です。

繰越欠損金の仕組みが「時差のある節税」を可能にする

税務上のメリットも、実は消滅するわけではありません。赤字の時に支払った掛金も「経費」として計上されます。これにより、その年の赤字額(欠損金)が膨らみます。

法人の場合、この赤字は「10年間」繰り越すことができ、将来利益が出た時にその利益から差し引くことができます。つまり、赤字の時に払った掛金は、将来会社が黒字になった時の「税金を減らすチケット」として蓄積されているのです。「今節税できない」からといって「節税効果がない」わけではなく、「将来に節税効果をストックしている」と捉えるのが、プロの視点です。

黒字企業と赤字企業における戦略的な使い分け

同じ「倒産防止共済」であっても、企業の経営状態によってその「役割」は180度変わります。以下の比較表で、その違いを整理してみましょう。

| 比較項目 | 黒字企業(攻めのフェーズ) | 赤字企業(守りのフェーズ) |

| 主な目的 | 当期の利益圧縮・法人税の軽減 | 将来の保障確保・時間の先取り |

| 掛金の設定 | 上限(月20万円)で積極的な積み立て | 最低額(月5,000円)で加入を維持 |

| 経費の役割 | 今すぐ支払う税金を直接減らす | 欠損金を増やし、将来の黒字に備える |

| 解約の判断 | 役員退職金などの大きな経費にぶつける | 資金不足時の「一時貸付」の担保にする |

| 最大の価値 | 簿外に「無税の貯金」を作ること | 万が一の時の「10倍の借入枠」 |

黒字企業は「キャッシュの避難所」として使う

黒字が出ている企業にとって、この共済は「税金として消えてしまうはずだった現金」を、そのままの形で「帳簿の外にストック」しておくための避難所です。累計800万円という上限はありますが、年240万円もの利益を「なかったこと」にしながら、将来100パーセント戻ってくる場所に移動できるのは、他の制度にはない強力なメリットです。

赤字企業は「信用の予約」として使う

一方で赤字企業は、この共済を「将来の信用枠の予約」として使います。月5,000円という、わずかな「維持費」を払うことで、数千万円単位の融資枠を維持し続け、かつ「100パーセント返戻」までのカウントダウンを進める。これは「投資」というよりも「保険」に近い感覚での運用になります。

苦境から復活を果たす「V字回復」シミュレーション

赤字の時に種をまき、黒字の時に収穫する。この「時差」を利用した具体的なキャッシュフローの流れを、ある小規模企業の例で見てみましょう。

1. 赤字期:最低額で「加入期間」という資産を積み上げる

創業3年目のB社は、先行投資が重なり今期は500万円の赤字見込みです。手元の現金は心もとないですが、社長は「将来の節税枠」を確保するため、月額5,000円で倒産防止共済に加入しました。

- 【状況】:赤字500万円。税金は発生しない。

- 【行動】:月5,000円(年間6万円)を積み立てる。

- 【効果】:赤字額が506万円になり、将来の利益と相殺できる「欠損金」として10年間ストックされる。同時に、100パーセント返戻までの「40か月」のカウントダウンが始まる。

2. 回復期:事業が軌道に乗り、掛金を増額する

加入から2年後、B社の事業が好転し、利益が出始めました。この時、B社は既に「24か月」の加入実績があります。社長は利益を圧縮するため、掛金を月額20万円に増額します。

- 【状況】:黒字300万円。

- 【行動】:月20万円(年間240万円)に増額。

- 【効果】:利益300万円から掛金240万円を引き、課税所得を60万円まで圧縮。さらに、過去の赤字(欠損金)と相殺することで、所得税・法人税を実質ゼロに抑える。

3. 黒字安定期:上限到達と「最強の盾」の完成

さらに2年後、加入から48か月が経過しました。累計の積立額は上限の800万円に近づき、かつ「40か月ルール」をクリアしているため、いつでも全額を引き出せる状態です。

- 【状況】:安定した黒字。

- 【結果】:40か月を赤字の時期から進めていたおかげで、黒字化した瞬間に「いつでも100パーセント戻ってくる800万円の貯金」と「8,000万円の借入枠」が完成している。

もしB社が「黒字になってから入ろう」と考えていたら、この「自由な800万円」を手にするのはさらに3年以上先になっていたはずです。赤字の時の「月5,000円」という決断が、復活後の財務戦略に圧倒的な機動力をもたらしたのです。

赤字の時に絶対に避けるべき「安易な解約」の代償

資金繰りが苦しい時ほど、積み立ててきた共済金が魅力的に見えます。しかし、赤字の時に解約することは、多くの場合「二重の損失」を招きます。

欠損金と解約手当金の「打ち消し合い」という損失

赤字の年に解約手当金を受け取ると、それは「収益」として計上されます。前述の通り、赤字(欠損金)は将来の黒字と相殺できる「節税の権利」です。 赤字の年に手当金を受け取ってしまうと、その貴重な「将来の節税枠」が、戻ってきた自分のお金によって相殺され、消滅してしまいます。これは、実質的に「将来払うはずの税金を今先払いしている」のと同じ、非常に非効率な状態です。

「貸付」で凌げるなら解約はしない

どうしても現金が必要な場合は、解約ではなく【一時貸付金制度】を最優先に検討してください。

- 【解約】:加入期間がリセットされ、将来の節税枠を失う。

- 【貸付】:加入期間は維持され、節税の権利も守られる。

利息は発生しますが、解約によって失う「将来の節税効果」や「40か月の積み上げ」の価値に比べれば、貸付利息の方が遥かに安上がりであることがほとんどです。

最新ルール「2年間の壁」が赤字企業に突きつける現実

2024年10月の改正により、解約後の再加入に関する制限が厳しくなりました。これが赤字企業にとってどのようなリスクになるのか、正確に把握しておく必要があります。

復活の瞬間に「武器」が使えないリスク

改正ルールでは、一度解約すると、解約した日から「2年間(24か月)」は、再加入しても掛金を経費にすることができません。

赤字のどん底で「背に腹は代えられない」と解約し、その後1年で事業をV字回復させたとしましょう。復活2年目に大きな利益が出て「よし、倒産防止共済で節税しよう」と思っても、ルールにより経費に算入できません。 最も利益が出て、最も税金を減らしたいタイミングで、最強の節税ツールが「ロック」されてしまう。このリスクを避けるためにも、赤字の時は「解約」ではなく「減額して維持」という選択が、復活後の成長を支える鍵となります。

経営状態に合わせた「掛金コントロール」の黄金律

倒産防止共済を賢く使いこなすための、状況別アクションプランを整理します。

ステップ1:赤字・低迷期は「維持」に徹する

まずは「月額5,000円」まで下げてください。この金額であれば、どんなに苦しい状況でも「制度を維持するコスト」として割り切れるはずです。この時期の目標は、節税ではなく「40か月」という時間の壁を突破することだけに集中します。

ステップ2:回復の兆しが見えたら「増額の予約」

決算の3〜4ヶ月前には、通期での損益予測を立てましょう。「今期は赤字を脱却できそうだ」と感じたら、即座に掛金の増額手続きを行います。増額が反映されるまでにはタイムラグがあるため、早めの行動が「今期の黒字」を相殺するのに役立ちます。

ステップ3:黒字期は「前納」とのコンビネーション

安定した黒字が出始めたら、月20万円の満額設定に加え、決算月に「翌年分(12ヶ月分)」の前納を検討します。これにより、一気に大きな利益を圧縮しつつ、上限の800万円まで最短距離で到達させることができます。

実務で損をしないための確定申告・決算のポイント

加入後の経理処理においても、赤字・黒字それぞれで注意すべき点があります。

法人の場合:別表の添付を忘れずに

赤字であっても、掛金を「経費(損金)」として計上し、将来の相殺に使うためには、法人税申告書の「別表十(七)」の提出が必須です。「赤字だから適当でいい」と提出を怠ると、その掛金は将来の利益と相殺できる欠損金の一部として認められない恐れがあります。

個人事業主の場合:事業所得の計算に含める

個人事業主の方は、所得控除ではなく「必要経費」として算入します。たとえ事業所得がマイナスになっても、そのマイナスを「純損失」として翌年以降に繰り越すためには、正しい帳簿付けと期限内の申告が必要です。

未来の「強い会社」を作るための経営判断

倒産防止共済は、単なる「税金対策の道具」ではありません。それは、経営者が「不確実な未来」に対して打てる、数少ない、かつ非常に強力な布石です。

黒字の時は「節税」という恩恵を受け、赤字の時は「保障」という盾に守られる。状況に応じてその表情を変えるこの制度を、経営のフェーズに合わせて使い分けることができて初めて、プロの経営者と言えます。

「赤字だから今は関係ない」と目を背けるのではなく、赤字の時こそ「将来の復活を支える種」として、月々5,000円からでも継続する。その一歩が、数年後のあなたに、数百万、数千万単位の「自由な資金」と「揺るぎない安心」をもたらすことになるでしょう。

会社の状況は刻一刻と変わります。しかし、倒産防止共済で積み上げた「月数」と「信用」は、あなたが決断を止めない限り、裏切ることなく蓄積され続けます。今こそ、目先の損得を超えた、長期的な視点での財務戦略をスタートさせてください。