経営を安定させ、将来に備えるための強力な手段として「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」は、多くのフリーランスや中小企業経営者に利用されています。これらの制度の最大の魅力は、支払った掛金が全額「所得控除」や「必要経費」になるという点です。節税を行いながら、着実に資産を積み上げていくことができるため、まさに経営者のための「最強の貯金箱」と言えるでしょう。

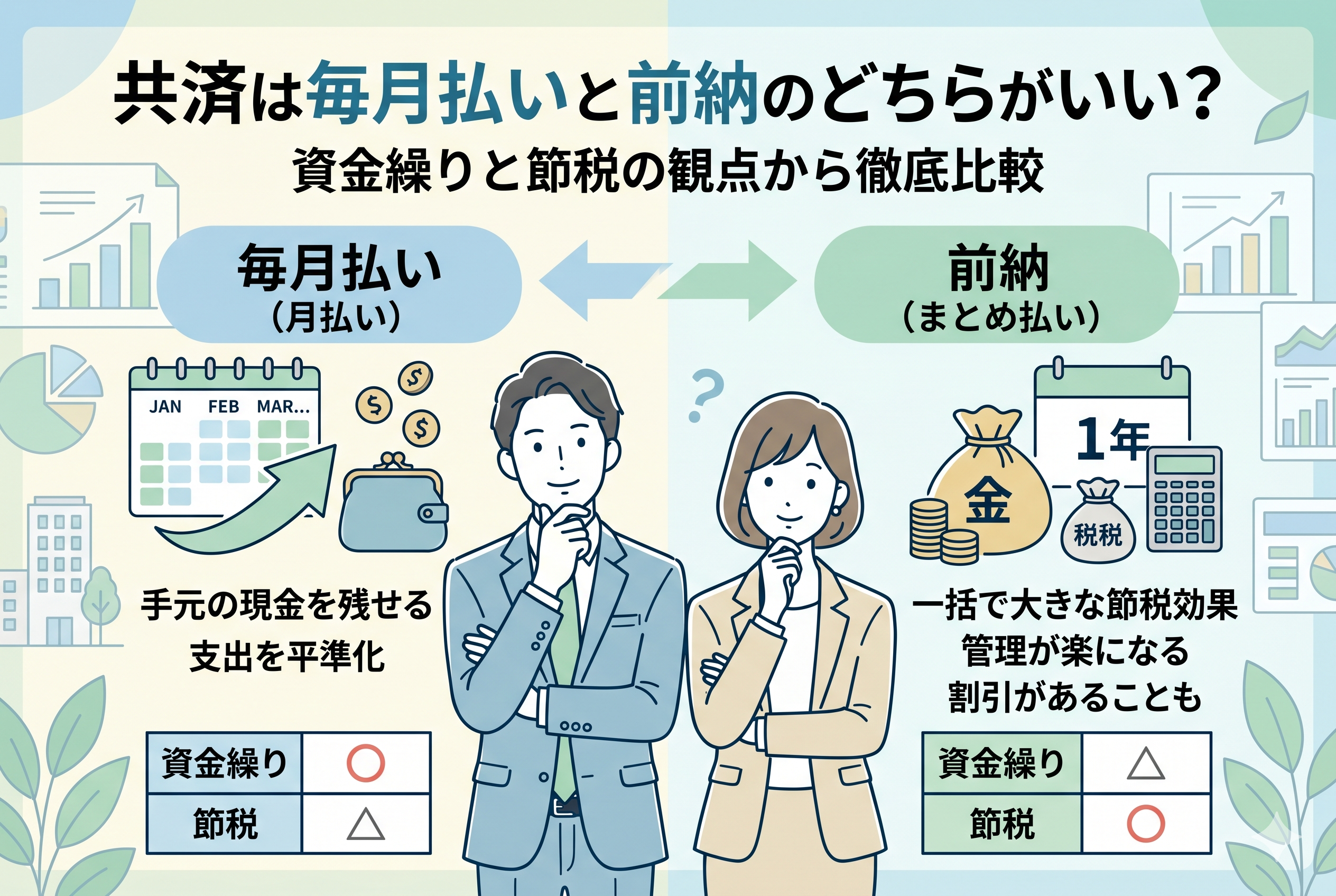

しかし、これらの共済に加入する際、あるいは継続していく中で、多くの人が直面する選択肢があります。それが「毎月払い(月払い)」にするか、あるいは「前納(まとめ払い)」にするかという問題です。

「手元の現金を減らしたくないから、とりあえず毎月払いでいいか」と考える方もいれば、「少しでも早く経費にしたいから、前納でまとめて払いたい」と考える方もいます。実は、この選択一つで、その年の納税額が数十万円単位で変わることも珍しくありません。また、事業の血液である「キャッシュフロー」への影響も無視できないため、単なる好みの問題として片付けるわけにはいかないのです。

この記事では、共済の掛金を「毎月払い」にする場合と「前納」にする場合の違いを、資金繰りと節税という二つの重要な観点から徹底的に比較します。どちらの方法が今のあなたにとって最適なのか、その判断基準を明確にしていきましょう。

「とりあえず月払い」が招く予期せぬ資金繰りの罠

利益が出た時に慌てて節税を探すリスク

経営において「利益」が出ることは喜ばしいことですが、それと同時に「税金」の負担も増大します。特に個人事業主や中小企業の経営者にとって、決算日間際になって「予想以上に利益が出てしまった」と気づくケースは少なくありません。

この時、もし毎月払いで掛金を支払っていたとしたら、その年に経費として計上できるのは、あくまで12ヶ月分の掛金だけです。いくら利益を圧縮したくても、月払いのままではその年の節税枠は固定されてしまっています。結果として、払わなくてもよかったはずの税金を納めることになり、翌年の納税用資金としてさらにキャッシュが必要になるという悪循環に陥りかねません。

振替ミスによる「失効」という目に見えない恐怖

毎月払いのもう一つのリスクは、実務上の「管理コスト」です。共済の掛金は指定の口座から引き落とされますが、繁忙期などで口座の残高確認を怠ってしまうと、振替不能が発生します。

一度や二度の振替不能であれば後からリカバリー可能ですが、これが重なると「共済の貸付制度」が利用できなくなったり、最悪の場合は「強制解約」となってしまう恐れがあります。毎月少額ずつ払う方法は負担が少なく感じられますが、常に残高を気にしなければならないという心理的な負荷、そして万が一の失効リスクを抱えているという側面があるのです。

手元に現金を残すことが「常に正解」とは限らない

「キャッシュ・イズ・キング」という言葉がある通り、手元に現金を残しておくことは経営の基本です。しかし、共済の掛金を毎月払いにすることで手元に残ったその現金は、本当に有効活用されているでしょうか。

ただなんとなく普通預金に眠っているだけであれば、それは「節税によって得られたはずの現金」を捨てているのと同じです。前納によって今期の税金を減らし、その浮いた分を翌期の広告費や設備投資に回す方が、事業の成長スピードを加速させることができる場合が多いのです。

結論:節税を最大化するなら「前納」が基本、資金が苦しいなら「月払い」で守る

結論から申し上げますと、節税効率と管理の簡便さを最優先にするのであれば、【前納(まとめ払い)】を選択するのが賢明な判断です。特に経営セーフティ共済(倒産防止共済)においては、前納を駆使することで「1年分の掛金を一気に経費化」できるため、利益が出た年度の調整弁としてこれほど使い勝手の良いものはありません。

ただし、これはあくまで「手元の資金に余裕があること」が前提です。無理をして前納を行い、来月の仕入れ代金や従業員の給与支払いに支障が出るようでは本末転倒です。

判断のポイントは以下の通りです。

- 【今期の利益が予想より多い場合】:迷わず「前納」を行い、経費を最大化して納税額を抑える。

- 【利益が安定しており、管理を楽にしたい場合】:年度初めに「1年分を前納」し、あとの11ヶ月は資金繰りや本業に集中する。

- 【創業直後や資金繰りに不安がある場合】:「毎月払い」で支出を平準化し、キャッシュの流出を最小限に抑えながら保障を維持する。

このように、状況に合わせて柔軟に「支払いモード」を切り替えることが、賢い経営者の立ち回りと言えます。

前納を選ぶことで得られる「3つの大きな経営メリット」

なぜ多くの成功している経営者が「前納」を好むのか。そこには、単なる計算上の数字以上の理由があります。

1. 決算直前でも「最大1年分」を今期の経費にできる

これが前納を選ぶ最大の理由です。特に「経営セーフティ共済」の場合、向こう1年以内の掛金を一括で支払った場合、その全額を支払った日の属する事業年度の経費にできるという「短期前払費用の特例」のような運用が認められています(※法人・個人により細かな要件はありますが、実務上広く活用されています)。

例えば、12月決算の個人事業主が、12月に「来年1年分の掛金(最大240万円)」を前納した場合、本来の12ヶ月分に加えて、合計で2年分近い掛金を1回の決算で経費に算入できるケースがあります。これにより、突発的な利益を「合法的に」将来へ繰り延べることが可能になるのです。

2. 毎月の「管理の手間」と「リスク」をゼロにする

前納を行うと、その後1年間は引き落としが発生しません。これにより、毎月の残高チェックというルーチンワークを一つ減らすことができます。

フリーランスや一人社長にとって、こうした「細かな事務作業」を減らすことは、本業に集中する時間を生み出すことに直結します。また、一度払ってしまえば「払い忘れによる失効」というリスクが1年間完全に消滅する点も、心理的な大きなメリットです。

3. 掛金割引などの「インセンティブ」が得られる場合がある

制度によっては、前納を行うことで「掛金割引」の恩恵を受けられることがあります。 例えば「小規模企業共済」では、掛金を前納すると、前納した期間に応じて「前納割引預金」という形で、実質的な割引(または利息のような加算)が行われます。

低金利時代の現在、銀行に預けておいても利息はほとんどつきませんが、共済で前納を行うことで得られる割引は、非常に効率の良い「確実な運用」となります。節税もできて、さらに支払い総額も安くなるのであれば、前納を選ばない手はありません。

毎月払いを「守りの戦略」として活用すべきケース

前納が有利であることは間違いありませんが、それでも「毎月払い」を継続すべき、あるいは選ぶべき状況も存在します。

資金の流出を一定にし、キャッシュフローを安定させる

売上が毎月一定で、大きな波がない事業の場合、前納で一度に多額の現金が出ていくことは、かえって資金繰りの管理を難しくさせます。 毎月決まった額が引き落とされる仕組みは、家計管理と同じで「今月使える現金」を把握しやすくします。特に、利益率が低い薄利多売のビジネスや、入金サイクルが遅い事業者の場合は、まとまった現金を一度に手放すリスクを避けるために、あえて月払いを選択するのが正解です。

「40ヶ月」という加入期間を確実に稼ぐ

経営セーフティ共済において、解約手当金が100パーセント戻ってくるようになるには「40ヶ月以上」の加入が必要です。 この期間を消化するためには、とにかく「細く長く」続けることが重要です。前納をする資金はないけれど、なんとかして保障だけは維持したい。そんな時は、月払いの額を最低額(倒産防止共済なら5,000円)まで下げて、コツコツと期間を稼ぐことが将来の大きな実りへと繋がります。

前納と月払いで「納税額」はどう変わるのか

具体的に、前納を選択することでどれほどの節税効果が得られるのか、数字を用いて比較してみましょう。ここでは「経営セーフティ共済(倒産防止共済)」を例に、利益が大きく出た年度のシミュレーションを行います。

決算直前に「1年分」を上乗せした場合のインパクト

例えば、12月決算の個人事業主が、それまで月額5万円(年間60万円)を支払っていたとします。11月頃に「今年は予想以上に利益が出たので、さらに節税したい」と考え、12月に翌年1年分の「240万円(月20万円×12ヶ月)」を前納したケースを想定します。

- 【通常の月払いのみ】:その年の経費 = 60万円

- 【前納を併用した場合】:その年の経費 = 60万円 + 240万円 = 300万円

このように、前納を組み合わせることで、本来の年間上限である240万円を超えて、その年だけ「最大2年分近い掛金」を経費として計上できる可能性があります。

もし、この事業主の所得税・住民税の合計税率が30パーセントだった場合、節税額の差は以下のようになります。

- 【月払いのみの節税額】:60万円 × 30% = 18万円

- 【前納併用の節税額】:300万円 × 30% = 90万円

- 【その差】:【72万円】も納税額が安くなる

この「72万円」という現金が手元に残るか、税金として消えてしまうかの差は、中小企業の経営において極めて大きな意味を持ちます。

課税所得ランク別の「前納による節税メリット」一覧

前納によって経費を240万円増やした場合の、所得ランクごとの節税効果をまとめました。

| 課税所得の目安 | 税率(所得税・住民税) | 240万円前納による節税額 |

| 300万円 | 約20% | 約48万円 |

| 500万円 | 約30% | 約72万円 |

| 800万円 | 約33% | 約79万円 |

| 1,000万円 | 約43% | 約103万円 |

| 2,000万円 | 約50% | 約120万円 |

所得が高い人ほど、前納という「カード」を切った時のリターンが大きくなることがわかります。

「小規模企業共済」と「倒産防止共済」で異なる前納ルール

同じ前納であっても、利用する制度によって「いつまでに」「どうやって」手続きすべきかが異なります。この違いを知らないと、せっかくの節税チャンスを逃してしまうことになります。

小規模企業共済:前納割引と所得控除の仕組み

小規模企業共済の場合、前納は比較的柔軟に行えます。

特徴的なのは、前納をすると【前納割引預金】という利息のような加算金がつくことです。微々たるものですが、銀行に預けるよりは確実に「お得」になります。

また、小規模企業共済は「個人の所得控除」です。12月31日までに支払いが完了していれば、その年の所得から全額差し引くことができます。現金に余裕がある12月に、来年1年分をまとめて振り込むといった使い方が一般的です。

経営セーフティ共済:短期前払費用の特例と「2年縛り」

経営セーフティ共済の前納は、より「戦略的」な判断が求められます。

法人の場合は「短期前払費用の特例」という会計ルールに基づき、支払った日から1年以内の役務(保障)に対する対価であれば、支払った時に全額経費にできるという仕組みを利用します。

ここで注意したいのが、近年の改正による【2年間の再加入制限】です。

「前納を繰り返して上限の800万円に達したので一度解約し、すぐにまた前納で再加入して節税する」という手法をとった場合、解約から2年間は再加入時の掛金を経費にできなくなりました。

つまり、前納は「ここぞという勝負の年」に使うべき強力な武器であり、安易な解約とセットで行うものではない、という認識が必要です。

前納した後に「資金繰りが悪化」した場合の処方箋

「前納で一気に払ってしまったけれど、急に現金が必要になった」という事態は、経営において十分に起こり得ます。そんな時、前納したことを後悔しないためのリカバリー策を知っておきましょう。

共済の「貸付制度」を迷わず活用する

共済の最大の強みは、預けたお金を「担保」にして即座に借りられることです。

前納によって積み立てた実績があれば、その範囲内で【一時貸付金】を受けることができます。

「解約」してしまうと、せっかく積み上げた「40ヶ月ルール(100%返戻までの期間)」がリセットされ、前述の「2年間の再加入制限」にも引っかかってしまいます。

しかし「貸付」であれば、節税メリットと保障を維持したまま、手元に現金を戻すことができます。金利は発生しますが、前納で得た節税額(税率30〜50%分)に比べれば、1パーセント前後の利息は極めて安いコストと言えます。

翌年の掛金を「最低額」に引き下げる

前納期間が終了した翌年、もし資金繰りが苦しければ、掛金を月額5,000円(倒産防止共済の場合)まで引き下げることができます。

「前納=来年も同じ額を払わなければならない」というわけではありません。利益が出た年に前納で大きく経費を作り、翌年以降は少額で細く長く続ける。この「伸縮自在な運用」ができるのが、共済制度の素晴らしい点です。

成功している経営者が実践する「ハイブリッド運用術」

月払いと前納を、どのように組み合わせるのが「正解」なのでしょうか。多くの健全な企業が取り入れている、おすすめの運用スケジュールを提案します。

1. 普段は「無理のない月払い」で継続する

まずは、毎月のキャッシュフローを圧迫しない程度の金額(例:月3万〜5万円)で月払いを設定します。これにより、毎月の「最低限の節税」と「40ヶ月ルールのカウントダウン」を着実に進めます。

2. 決算の3ヶ月前に「利益予測」を立てる

決算が近づいてきたら、その年の着地予想を確認します。予想以上に利益が出ることがわかったら、そこで初めて「前納」の検討に入ります。

3. 余剰資金の範囲で「一部前納」または「増額前納」を実行

利益の額に合わせて、翌年1年分をまとめて支払います。

この時、すべての現金を使い果たすのではなく、「納税資金」と「3ヶ月分の運転資金」を残した上での余剰分を前納に充てるのが鉄則です。

このハイブリッド運用のメリットは、普段は資金繰りのリスクを抑えつつ、利益が出た時だけ「スポット的に」節税効果をブーストできる点にあります。

銀行窓口でスムーズに手続きするための実務ステップ

前納の手続きは、ネット上で完結するほど単純ではありません。決算間際に慌てないための準備が必要です。

必要書類とタイミングの確認

- 【前納希望の申し出】:まずは窓口(銀行や商工会)に「前納したい」旨を伝えます。

- 【書類の記入】:前納の申込書(掛金前納申出書など)を提出します。

- 【振込または引き落とし】:窓口によって、その場で現金で支払う場合と、次回の引き落とし日に合算して引かれる場合があります。

特に注意が必要なのが「引き落とし日」です。

「今月中に経費にしたい」と思っても、引き落としが翌月になってしまうと、その年の経費には認められません。決算月の【少なくとも1ヶ月前】、できれば2ヶ月前には手続きを開始するのが、税務リスクを避けるための安全なスケジュールです。

領収書や振替通知書の保管

前納した事実は、後日届く「振替通知書」や「ハガキ」で証明することになります。

確定申告や決算の際、税理士から「今年いくら払いましたか?」と聞かれた際、前納分が漏れてしまうと大きな損失になります。前納の手続きをした際の控えや、通帳のコピーは大切に保管しておきましょう。

未来のキャッシュフローを最適化するための行動指針

「毎月払い」と「前納」のどちらがいいか。その答えは、あなたの会社の「今の現金の温度感」と「将来の利益予測」の中にあります。

単に税金を減らすことだけを目的に前納を繰り返せば、いつか手元の現金が不足し、成長のためのチャンスを逃すかもしれません。逆に、月払いに固執して多額の税金を払い続ければ、本来残せたはずの内部留保を失うことになります。

今日からできるアクションとして、まずは以下の3ステップを実践してみてください。

- 【現在の積立状況を確認する】:今、累計でいくら積み上がっており、あと何ヶ月で「100%返戻」になるかを把握します。

- 【今期の利益着地を予測する】:現時点で、昨年と比べて利益が増えているか、減っているかを確認します。

- 【前納の「見積もり」をしてみる】:もし今、1年分を前納したら税金がいくら安くなるのか、税理士にシミュレーションを依頼するか、自分で計算してみます。

共済制度は、上手に使えば「攻めの節税」にも「守りの保障」にもなる魔法の道具です。月払いという「安定」と、前納という「加速」を使い分け、何があっても揺るがない強固な財務基盤を築いていってください。

あなたの決断一つで、来年の通帳に残る現金の額は大きく変わります。冷静な判断とスピーディーな行動で、理想的なキャッシュフローを実現しましょう。