事業を営む中で、不測の事態に備えつつ賢く税負担を軽減したいと考える経営者にとって、「経営セーフティ共済(中小企業倒産防止共済)」は非常に魅力的な制度です。特に利益が出た年度には、掛金の全額が経費になるという特徴を活かして、決算対策として導入を検討するケースも多いでしょう。

しかし、実務において最も間違いやすく、かつ重要なのが「支払った掛金はいつの時点の経費として認められるのか」というタイミングの問題です。加入手続きをした日なのか、口座から引き落とされた日なのか、あるいは翌年分をまとめて払った場合はどうなるのか。この「初年度のルール」を正しく理解していないと、せっかくの節税対策が税務調査で否認されたり、期待していた効果が得られなかったりするリスクがあります。

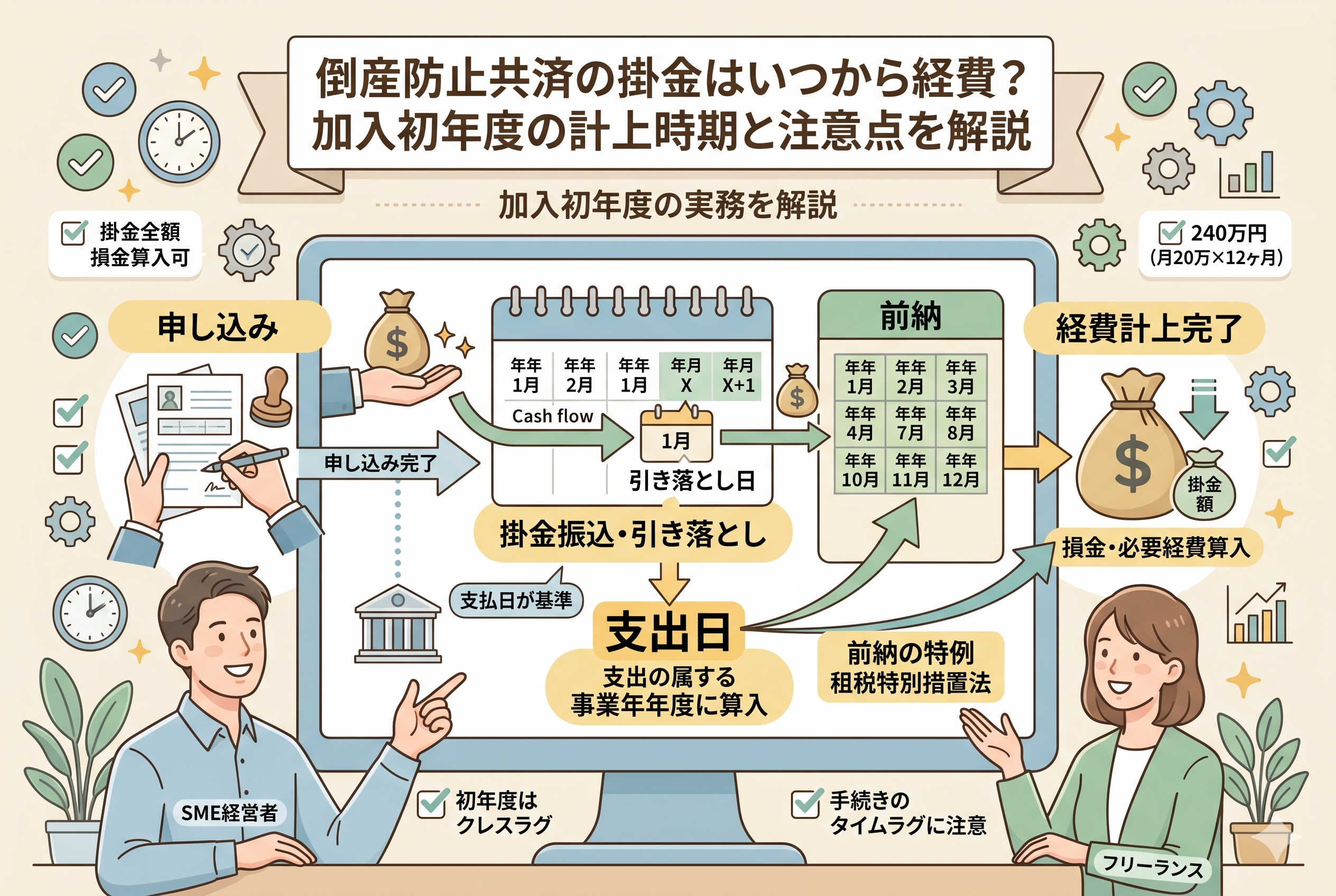

この記事では、倒産防止共済の掛金を経費計上できる時期について、加入初年度に焦点を当てて詳しく解説します。フリーランスや中小企業経営者の方が、実務で迷わず処理できるよう、具体的な手続きの流れと共にお伝えします。

決算間際の加入で直面する計上時期の不安

支払った実感が経費成立と直結しないもどかしさ

多くの経営者が頭を悩ませるのが、手続きと実際の現金の動きにタイムラグがある点です。特に倒産防止共済は、申し込んでから実際に「契約」が成立し、掛金が引き落とされるまでに一定の期間を要します。「申し込みは済ませたし、書類も送った。でもまだ引き落とされていない」という状態で決算日を迎えてしまった場合、その掛金は今期の経費にできるのか、それとも来期に回ってしまうのか。この判断は、その年の納税額に直結する死活問題です。

前納制度の解釈に関する混乱

さらに、倒産防止共済には「前納」という、向こう1年分の掛金を一括で支払える便利な仕組みがあります。決算対策として「1年分をまとめて払って、今期の経費を増やしたい」と考えるのは自然な流れですが、ここで「短期前払費用の特例」などの複雑な税務ルールが頭をよぎり、処理を躊躇してしまう経営者も少なくありません。初年度からこの前納をフル活用するためには、いつまでに、どのような手続きを完了させるべきかという明確なガイドラインが必要です。

結論:掛金は「実際に支払った日」の属する年度の経費になる

結論から申し上げますと、倒産防止共済の掛金は原則として【実際に支払った日(引き落とされた日、または払い込んだ日)】の属する事業年度の経費として計上することができます。

ここで極めて重要なポイントは、単に「申し込んだだけ」では経費にならないという点です。税務上、倒産防止共済の掛金を経費として認めるためには、決算日までに「支払いが完了していること」が絶対条件となります。

また、初年度に1年分をまとめて支払う「前納」を行った場合も、その全額を支払った年度の経費に算入することが認められています。つまり、加入手続きを適切に進め、決算日までに現金の支払いを完了させれば、初年度から最大240万円(月20万円 × 12ヶ月分)の全額を経費にすることが可能なのです。

なぜ「支払い日」が計上の基準となるのか

制度独自の税務上の取り扱い

通常、法人の経費は「債務確定主義」に基づき、サービスを受けたり物が届いたりした時点で計上するのが一般的です。しかし、倒産防止共済の掛金については、租税特別措置法に基づく特例として【支出した日の属する事業年度】の損金(または必要経費)に算入することが認められています。

この特例があるからこそ、翌年分を先に払う「前納」であっても、支払った時点の経費として処理できるのです。これは経営者にとって、合法的に利益を将来へ繰り延べるための強力な武器となります。

申し込み日ではなく「成立日」の重要性

ただし、自由にいつまでも経費にできるわけではありません。実務上は「契約が成立していること」が前提となります。倒産防止共済は、窓口(銀行や商工会など)に書類を提出してから、運営主体である中小機構で審査が行われ、契約が成立するまでに約1ヶ月から2ヶ月程度の時間がかかるのが通常です。

決算月の当月に慌てて申し込んでも、審査が間に合わず、第1回目の引き落としが決算日を過ぎてしまった場合は、たとえ手続きを始めていても今期の経費にはできません。この「タイムラグ」こそが、初年度実務において最も注意すべき理由です。

初年度の節税を最大化する具体的な計上パターン

具体的にどのようなスケジュールで動けば、初年度の経費を確実に最大化できるのか、代表的なパターンを見てみましょう。

パターン1:月払いで着実に計上する場合

決算の数ヶ月前に加入し、毎月引き落としが行われるケースです。

- 3月決算の会社が10月に加入

- 11月から3月まで毎月20万円が引き落とされた

- 計上できる経費:100万円(20万円 × 5ヶ月)

この場合、通帳の引き落とし履歴に基づき、各月の経費として処理します。

パターン2:前納を活用して一気に計上する場合

最も節税効果が高いのが、初年度から「前納」を利用するパターンです。

- 3月決算の会社が11月に加入(12月、1月、2月に月払いを実行)

- 3月の決算月に、翌年1年分の240万円を「前納」で払い込む

- 計上できる経費:60万円(月払い3ヶ月分) + 240万円(前納分) = 300万円

※ただし、倒産防止共済の積立上限は「800万円」であるため、枠を超えない範囲での調整が必要です。また、前納を行うためには事前に「前納申出書」を提出し、指定の期日までに振込を行う必要があります。

振込方式と口座振替方式の違い

初年度の第1回目掛金については、以前は「現金振込」が一般的でしたが、現在は原則として「口座振替」が主流です。

- 口座振替の場合:申し込みから引き落としまで時間がかかる

- 現金払い(振込)の場合:窓口で受け付けられた日が「支出日」となる場合がある

決算ギリギリの場合は、窓口で「今期中に経費にしたい」旨を伝え、最短で現金を動かせる方法を確認することが不可欠です。

加入初年度に必要となる実務上の処理と書類

手続きを完了させた後、経理処理や確定申告でどのような作業が必要になるのかを整理します。

経理処理での仕訳例

掛金を支払った際の仕訳は、法人であれば「保険料」や「支払掛金」、個人事業主であれば「荷造運賃」などの項目ではなく「保険料」や「諸会費」として処理するのが一般的ですが、独自に【倒産防止共済掛金】という勘定科目を作ると管理がしやすくなります。

- 振込時:(借方)倒産防止共済掛金 200,000円 / (貸方)普通預金 200,000円

この際、貸借対照表の「資産」として計上するのではなく、損益計算書の「費用(経費)」として処理することに注意してください。あくまで「全額経費」として処理することで節税メリットが得られます。

法人税申告書での「別表十(七)」の作成

法人が倒産防止共済の掛金を損金にするためには、法人税の確定申告書に【特定の明細書】を添付することが法律で義務付けられています。

具体的には「特定の基金に対する負担金などの損金算入に関する明細書(別表十(七))」を作成し、支払った掛金の額を記載します。これがないと、いくら通帳からお金が出ていても、税務上は経費として認められません。初年度は特に忘れがちな作業ですので、顧問税理士がいる場合は必ず加入した旨を伝えましょう。

個人事業主の確定申告での取り扱い

個人事業主の場合も、事業所得の必要経費として計上します。小規模企業共済のように「所得控除」の欄に書くのではなく、収支内訳書や青色申告決算書の「経費」の欄に含めます。また、法人と同様に、掛金の支払いを証明する書類を保管しておく必要があります。

決算間際の「駆け込み加入」におけるデッドラインの真実

決算対策として倒産防止共済を検討する際、最も注意しなければならないのが「手続きに要する時間」です。申し込みをしたその日に経費にできるわけではないという点を、実例を交えて深掘りします。

審査と事務処理にかかる「2ヶ月の壁」

倒産防止共済の加入手続きは、窓口となる金融機関や商工会議所を経由して、運営主体の「中小機構」に送られます。その後、機構内での審査を経て正式な契約となりますが、このプロセスには通常【1ヶ月から2ヶ月程度】の期間が必要です。

例えば、3月決算の会社が「3月中旬」に銀行窓口で申し込みを行ったとします。この場合、第1回目の掛金の引き落としは通常「5月」になってしまいます。前述の通り、経費として認められるのは「実際に支払われた(引き落とされた)時点」です。このケースでは、手続きは3月であっても、経費にできるのは翌期の「5月」となってしまい、今期の決算対策としては間に合わないことになります。

確実に「今期」に間に合わせるためのスケジュール

今期の決算対策として確実に計上したいのであれば、遅くとも【決算日の2ヶ月前】には申し込みを完了させておくのが実務上の鉄則です。

- 3月決算の場合:1月中に窓口での手続きを終える

- 12月決算の場合:10月中に窓口での手続きを終える

これくらいの余裕があれば、決算月までに第1回目の引き落としを完了させ、さらに必要に応じて「前納」の準備まで進めることが可能になります。

前納を活用する際の「月数」と「振込日」の注意点

初年度の経費額を最大化させる「前納」ですが、その計算方法や振込のタイミングには独自のルールがあります。

1年分(12ヶ月分)を超える前納はできない

前納できる期間は、最高で「12ヶ月分」です。例えば、初年度に3ヶ月分の月払いを終えた後、決算月に前納を行う場合、そこから先の12ヶ月分をまとめて払うことができます。

ここで間違いやすいのが、「今期の月数 + 前納12ヶ月 = 合計15ヶ月分」という計算です。倒産防止共済には「累計800万円」という上限があるため、前納分を含めても上限を超えて支払うことはできません。また、前納は「月単位」で行うため、日割り計算などの概念はありません。

振込期日を1日でも過ぎると「前納」にならない

前納の手続きは、引き落としではなく「専用の振込用紙」で行うケースがあります。この振込用紙には有効期限があり、決算日を1日でも過ぎて振り込んだ場合、それは翌期の経費となってしまいます。

特に銀行の窓口が閉まった後のネットバンキングでの振り込みなどは、銀行の処理日が翌営業日になり、決算日をまたいでしまうリスクがあります。「決算日の数日前」には振込を完了させるという、時間的なバッファを必ず設けるようにしてください。

掛金の増額・減額手続きが計上時期に与える影響

初年度の途中で「利益が予想より出そうだから掛金を増やしたい」と考えた場合、その増額分がいつから経費になるのかも重要なポイントです。

増額が反映されるまでのタイムラグ

掛金の増額手続きも、加入時と同様に中小機構での審査が必要です。手続きを行ってから実際に高い金額での引き落としが始まるまでには、やはり【1ヶ月から2ヶ月】の時間がかかります。

「決算月に増額を申し込んだから、今期はその高い金額で計算できる」という思い込みは禁物です。増額分が実際に口座から引き落とされた金額だけが、その期の経費となります。利益の着地予想が早めに見えているのであれば、増額の手続きも早急に進める必要があります。

減額は「翌月以降」に適用される

逆に、資金繰りの都合で掛金を減らしたい場合は、手続き後の翌月以降から反映されます。減額した分、手元の現金は残りますが、その分だけ「経費にできる額」も減ることになります。初年度に無理な高額設定をしてしまい、途中で減額すると、当初計画していた節税効果が得られなくなるため、無理のない範囲でのスタートが肝要です。

引き落とし不能という「最悪の事態」を防ぐリカバー方法

実務において最も避けたいのが、残高不足などで「掛金が引き落とされなかった」という事態です。これが発生すると、その月の経費計上ができないだけでなく、制度の継続そのものに影響が出る場合があります。

初年度の残高確認は「通帳の記帳」を習慣に

特に初年度は、何日に、いくら引き落とされるのかの感覚が掴みづらいものです。倒産防止共済の引き落とし日は原則として「毎月27日(休日の場合は翌営業日)」です。

もし27日に引き落としができなかった場合、翌月に「2ヶ月分まとめて」引き落とされるといった救済措置はありません。その月の掛金は「未納」となり、その期の経費には一切カウントできなくなります。特に決算月の引き落としミスは致命的ですので、決算月だけは数日前から十分な残高を確認しておくことが不可欠です。

複数回の未納で「強制解約」のリスク

掛金の未納が「合計12ヶ月」に達すると、共済契約は強制的に解約されてしまいます。初年度から未納を繰り返すと、節税メリットを享受するどころか、制度そのものから追い出されてしまうことになります。また、強制解約の場合は解約手当金が減額されるなどのペナルティもあるため、口座管理は徹底しましょう。

初年度の積立額を決定するための戦略的プロセス

「いくら積み立てるのが正解か」という問いに対し、初年度に踏むべき3つのステップを提案します。

ステップ1:最低額(5,000円)からのスタートも検討

最初から月20万円の満額でなくても構いません。まずは5,000円で加入手続きを「完了」させておくことが重要です。一度加入さえしてしまえば、後の増額や前納の手続きは比較的スムーズに進みます。「検討しているうちに決算が来た」という事態を避けるため、まずは「箱」を作ってしまうのが賢明な判断です。

ステップ2:決算3ヶ月前の「利益着地」で増額と前納を判断

決算が近づき、その年の利益がある程度見えてきた段階で、掛金を5,000円から「月20万円」へ増額し、さらに「1年分の前納」を行うというスケジュールを組みます。これにより、加入初年度であっても、会社の状況に合わせた柔軟な経費計上が可能になります。

ステップ3:キャッシュフローとのバランスを再確認

全額経費になるからといって、手元の現金をすべて共済に回してしまうのは本末転倒です。倒産防止共済は「出口(解約時)」には収益(益金)として戻ってくる性質のものです。

「今支払える現金はあるか」「向こう1年分を前納しても事業運営に支障はないか」というキャッシュフローの視点を忘れずに、積立額を決定してください。

確実な節税と将来の安心を手に入れるための行動指針

倒産防止共済の初年度実務を成功させるための、具体的なチェックリストを作成しました。これに沿って準備を進めてください。

加入手続きのチェックポイント

- 【スケジュール管理】:決算日の2ヶ月前までに、銀行または商工会議所の窓口へ行く。

- 【書類の準備】:登記簿謄本、納税証明書(または確定申告書の控え)など、必要書類を漏れなく揃える。

- 【印鑑の確認】:銀行印が相違していると手続きがストップします。必ず正しい印影で押印する。

経理・決算のチェックポイント

- 【通帳の確認】:決算月までに実際に引き落とし、または振込が行われたかを「通帳の記帳」で確認する。

- 【別表の作成】:法人の場合、確定申告書に「別表十(七)」を添付する準備をする。

- 【前納の申出】:翌年分をまとめて払う場合は、決算月の前月までに「前納申出書」を提出し、期日までに振り込む。

未来の出口を見据えた運用

倒産防止共済は、ただ経費にするための道具ではありません。取引先の倒産に備え、さらには自社の将来の退職金や設備投資の「原資」となる大切な資金です。

初年度の計上時期という「入り口のルール」を正しく守ることは、数年後、数十年後にこの資金を「最高の形」で活用するための第一歩です。ルールを正しく理解し、適正な会計処理を行うことで、税務上のリスクを排除しながら、着実な資産形成を進めていきましょう。

迷った時や、スケジュールがタイトな時は、すぐに顧問税理士や窓口の担当者に相談してください。あなたの確実な決断が、会社をより強く、より安全なものに変えていくはずです。