節税– tag –

-

法人保険の返戻率だけで選ぶのは危険?税理士が教える比較の重要ポイント

法人保険の提案書を開いたとき、多くの経営者が真っ先に目を向けるのが「解約返戻率」という項目です。支払った保険料に対して、将来どれくらいの割合でお金が戻ってくるのか。100%を超えていれば「損をしない」、100%を下回っていれば「損をする」とい... -

法人保険の保険料負担は重い?無理なく続ける設計の考え方と見直し術

「会社を守るために保険に入ったはずなのに、毎月の保険料の支払いが苦しくて経営を圧迫している」 そんな悩みを抱える経営者やフリーランスの方は少なくありません。利益が出ているときに「節税になるから」と勧められて加入したものの、景気の変動や予期... -

法人保険の失敗パターンとは?加入後に後悔しないための全知識

法人保険の世界には「入っておけば安心」「節税になるからお得」という魅力的な言葉が溢れています。しかし、実際には加入した数年後に「こんなはずではなかった」と頭を抱える経営者が後を絶ちません。利益が出ているときに勢いで契約したものの、その後... -

法人保険と内部留保の違いとは?中小企業に最適な資金確保のバランス

会社を経営し、あるいはフリーランスとして活動を続けていく中で、もっとも頭を悩ませるのが「手元にいくら資金を残しておくべきか」という問題です。順調に利益が出ている時ほど、その利益をそのまま現預金として社内に貯めておくべきか、それとも将来の... -

法人保険で財務体質は改善できる?BS・PLの見え方と銀行格付けを上げる秘訣

「保険料は経費で落ちるから節税になる」という話は、経営者であれば一度は耳にしたことがあるはずです。しかし、法人保険が企業の「財務体質」そのものにどのような影響を与えるのか、決算書(BS・PL)の観点から深く理解している方は意外と多くありませ... -

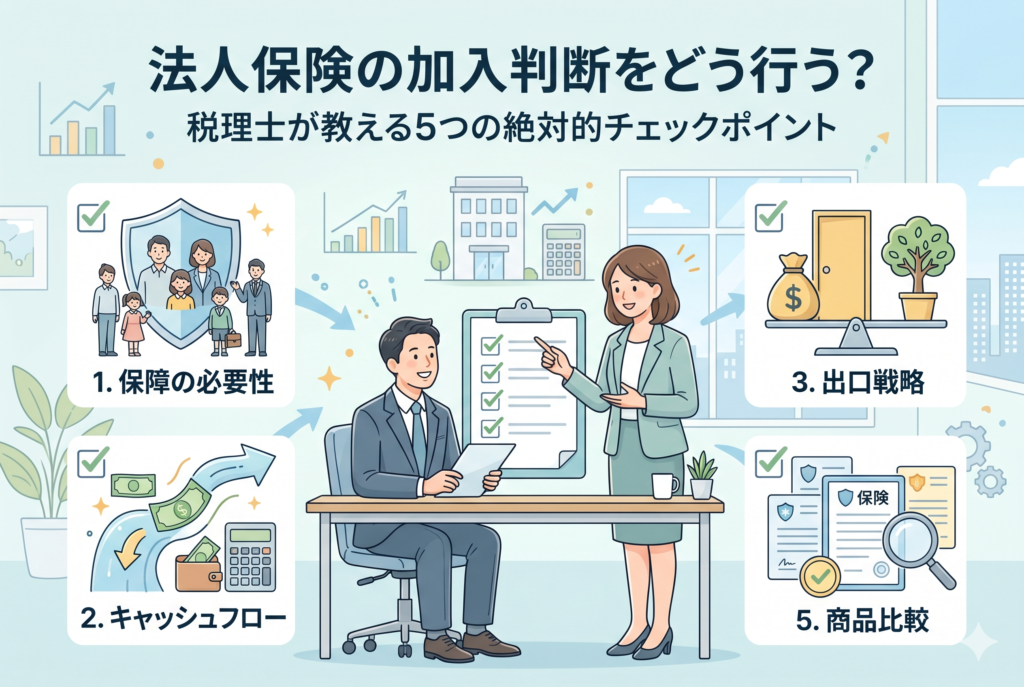

法人保険の加入判断をどう行う?税理士が教える5つの絶対的チェックポイント

法人保険の提案を受けた際、多くの経営者は「節税になるから」という言葉に心が揺れます。しかし、その決断が数年後の資金繰りを圧迫し、会社を窮地に追い込むケースを、私たちは数多く見てきました。法人保険は、一度契約すれば数百万、数千万円という多... -

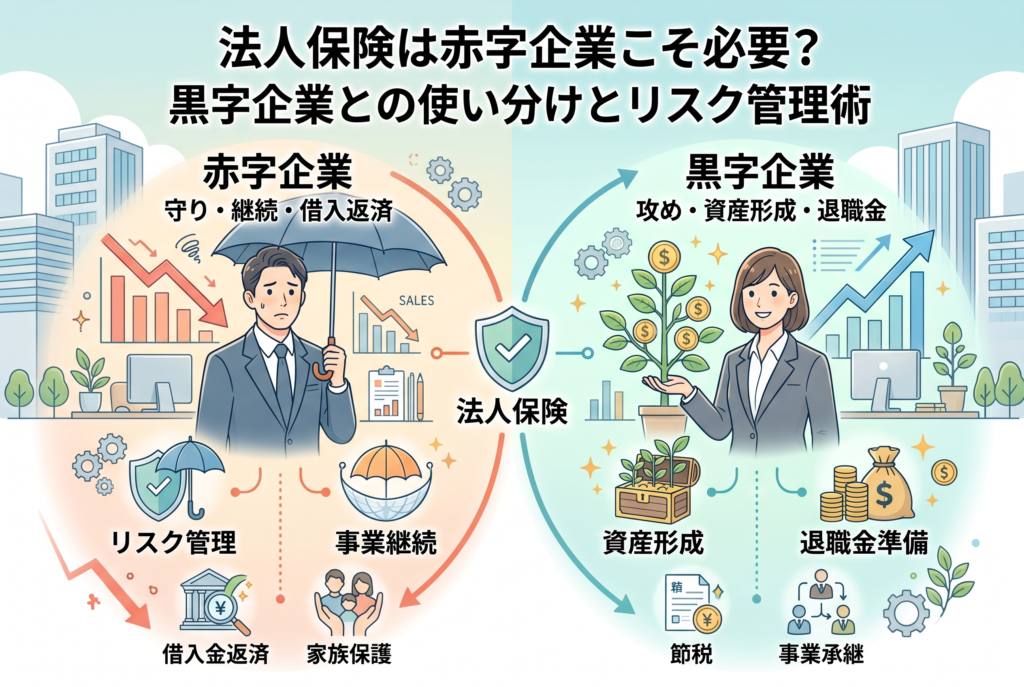

法人保険は赤字企業こそ必要?黒字企業との使い分けとリスク管理術

「法人保険は、利益が出ている会社が税金対策で入るもの」というイメージをお持ちではありませんか。確かに、一昔前までは「節税」を主目的とした加入が目立ちましたが、現在は税制の改正や経営環境の変化に伴い、その捉え方は大きく変わっています。 特に... -

法人保険の出口対策とは?失敗しないための解約返戻金と受取設計の全手法

法人保険を検討する際、多くの経営者が「月々の保険料がいくらか」「どれくらい損金(経費)になるか」といった入り口の条件に目を奪われがちです。しかし、法人保険において最も重要でありながら、最も失敗しやすいのが「出口」、つまり保険を解約したり... -

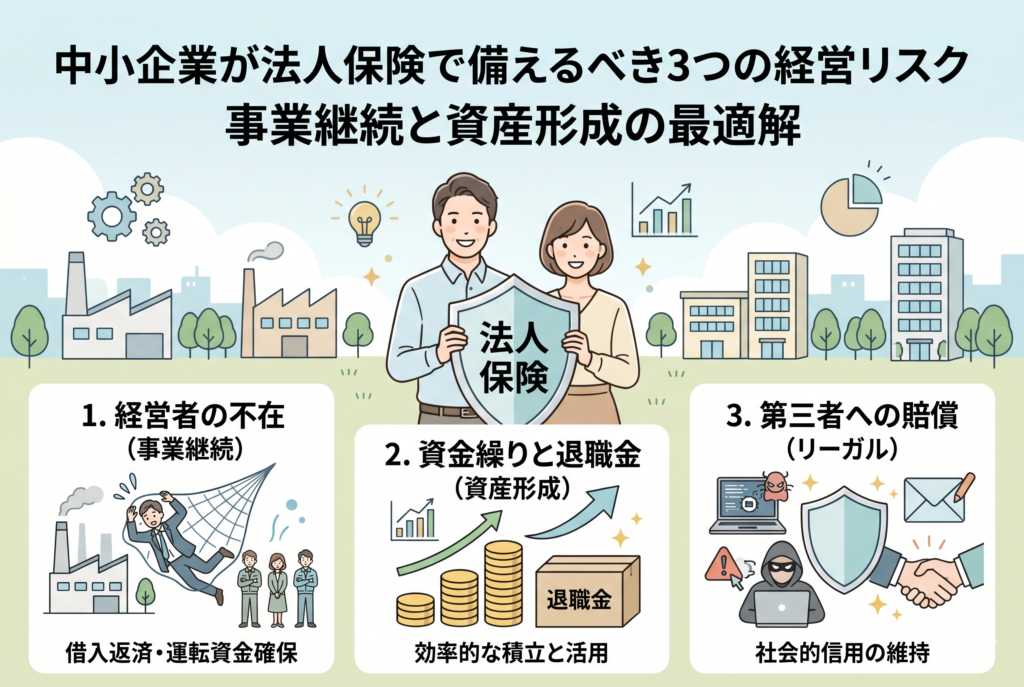

中小企業が法人保険で備えるべき3つの経営リスク|事業継続と資産形成の最適解

激動のビジネス環境において、中小企業やフリーランスが直面する不確実性はかつてないほど高まっています。日々の売上を追う一方で、経営者の皆様が心のどこかで感じている「もしも自分がいなくなったら」「もしも予期せぬ訴訟が起きたら」という不安。こ... -

法人保険は本当に必要?加入すべき会社と不要な会社の基準を徹底解説

法人保険の加入を検討する際、多くの経営者やフリーランスの方が「本当に必要なのか?」「節税にならないなら意味がないのでは?」と頭を悩ませます。かつては節税対策の代名詞だった法人保険ですが、税制の改正を経て、その役割は「利益を減らす手段」か...