会社員にはない「個人事業主特有」の孤独なリスク

取引先の倒産は「努力」では防げない

フリーランスが直面する最大のリスクの一つに「連鎖倒産」があります。あなたがどれほど素晴らしい成果物を提供し、誠実に業務をこなしていても、発注元の会社が倒産してしまえば、それまでの労働に対する報酬は一瞬にして消えてしまいます。

会社員であれば、万が一会社が倒産しても未払賃金立替払制度などの公的な救済がありますが、事業者であるフリーランスにはそのような保護はありません。回収不能になった売掛金は、そのままあなたの「純損失」となり、家賃の支払いや生活費、次の仕事への投資資金を直撃します。

「節税」と「貯金」の両立が難しいジレンマ

個人事業主の多くは、所得が増えるにつれて増大する税金や国民健康保険料に頭を悩ませています。将来に備えて現金を残したいと考えても、利益が出れば出るほど税金として徴収されるため、手元に効率よくキャッシュを残すのが難しいのが実情です。

民間の保険や積立という選択肢もありますが、支払った金額のすべてが経費になるわけではありません。一方で、全額経費にできる節税策の多くは、お金が手元から完全になくなってしまう「掛け捨て」の経費であることが多いです。「手元にお金を残しながら、今支払う税金も減らしたい」という切実な願いを叶える手段は、実はそれほど多く存在しません。

フリーランスも「事業所得」があれば正式に加入できる

ここで大きな安心材料となる結論をお伝えします。倒産防止共済は、以下の条件を満たす個人事業主であれば【正式に加入が認められています】。

その条件とは、「引き続き1年以上、事業を行っていること」です。

具体的には、開業届を提出し、事業所得として確定申告を1回以上終えている状態であれば、ほとんどのフリーランスが対象となります。業種についても、ライター、デザイナー、プログラマー、エンジニア、カメラマン、コンサルタントなど、多岐にわたる職種で加入実績があります。

つまり、あなたが「自分は一人だから」という理由で加入を諦める必要は全くありません。むしろ、組織のバックアップがない個人事業主こそ、国が用意したこのセーフティネットを優先的に活用すべき立場にあるのです。

なぜフリーランスにこの共済が選ばれるのか

掛金の「全額」を必要経費に算入できる驚異の節税力

フリーランスがこの共済に加入する最大の動機とも言えるのが、強力な節税効果です。倒産防止共済の掛金は、月額5,000円から20万円までの間で自由に設定でき、その【全額を事業所得の必要経費】として算入できます。

年間最大240万円(20万円×12ヶ月)を経費にできるため、所得が高い年度に集中して積み立てることで、所得税だけでなく住民税、さらには所得額に連動する国民健康保険料を大幅に軽減することが可能です。

多くの所得控除(小規模企業共済など)は、あくまで個人の税金を計算する際に差し引くものですが、倒産防止共済は「事業の経費」として扱うため、事業の利益そのものを圧縮できるという点が実務上の大きな強みです。

累計積立額の「10倍」まで無担保で借りられる安心感

制度の本来の目的である「倒産防止」の機能も極めて強力です。万が一、取引先が倒産して売掛金の回収が困難になった場合、積み立てた掛金の総額の【10倍(最大8,000万円)】まで、無担保・無保証で貸付を受けることができます。

例えば、80万円を積み立てていた場合、最大800万円まで借りられる計算になります。銀行融資を待つ余裕がない緊急事態において、これだけの資金調達枠を確保しているという事実は、フリーランスにとって心理的な安定剤としても機能します。

40ヶ月以上の加入で「100パーセント」戻ってくる貯蓄性

「全額経費になる」と聞くと掛け捨てのように思えるかもしれませんが、倒産防止共済は貯蓄性も兼ね備えています。

自己都合で解約した場合であっても、加入期間が【40ヶ月(3年4ヶ月)以上】であれば、支払った掛金の合計額が100パーセント戻ってきます。つまり、実質的には「税金を払いながら貯金している」のと同じ状態を作り出せるのです。

個人事業主が加入する際にクリアすべき実務的ハードル

フリーランスが加入手続きをスムーズに進めるためには、いくつかのポイントを押さえておく必要があります。

1年間の継続実績を示す「確定申告書」の控え

前述の通り、1年以上の事業継続が条件となるため、申し込み時には「直近の確定申告書の控え」が必要になります。税務署の受領印があるもの、または電子申告の送信記録(受信通知)が必要です。

もし、まだ一度も確定申告を終えていない開業1年目の方は、まずは初年度の確定申告を無事に終えることが第一歩となります。逆に言えば、2年目以降のフリーランスであれば、今すぐにでも検討を始めるべきタイミングです。

所得の種類が「事業所得」であること

ここで非常に重要なのが、所得の区分です。加入できるのは、確定申告において収入を「事業所得」として申告している人に限られます。

「不動産所得」のみを得ている大家さんや、「給与所得」がメインで副業として雑所得を申告している方は、原則として加入できません。あくまで「商取引における連鎖倒産を防ぐ」ための制度であるため、ビジネスとして継続的にサービスや物を提供している実態が求められます。

窓口となる金融機関との関係性

倒産防止共済は、商工会議所や商工会のほか、普段利用している銀行や信用金庫などの窓口で申し込むことができます。

ただし、ネット銀行の多くは窓口業務を行っていないため、倒産防止共済の取り扱いがありません。フリーランスの方は、地元に根ざした信用金庫や、メガバンクの店舗に足を運ぶ必要があります。この際、事業用の口座を開設している銀行であれば、手続きがよりスムーズに進む傾向にあります。

課税所得別に見る節税効果の具体的なシミュレーション

フリーランスにとって、支払った掛金が全額経費になることがどれほどのインパクトを持つのか、具体的な数字で見てみましょう。個人事業主の場合、所得税は累進課税(所得が高いほど税率が上がる仕組み)であるため、稼いでいる人ほど倒産防止共済の恩恵は大きくなります。

以下の表は、月額20万円(年間240万円)を積み立てた際、所得税と住民税を合わせた節税額の概算です(※所得控除等を考慮しない簡略化したモデルです)。

年間掛金240万円による節税額の目安

| 課税される所得金額 | 所得税・住民税の合計税率(概算) | 年間の節税見込み額 |

| 300万円 | 約20% | 約48万円 |

| 500万円 | 約30% | 約72万円 |

| 800万円 | 約33% | 約79万円 |

| 1,000万円 | 約43% | 約103万円 |

| 2,000万円 | 約50% | 約120万円 |

この表から分かる通り、例えば課税所得が1,000万円のフリーランスが満額の240万円を積み立てると、年間で「約103万円」もの税負担を軽減できる可能性があります。

ここで重要なのは、この103万円は「消えてなくなる費用」ではなく、共済の中に「自分のお金」として積み上がっているという点です。実質的に、将来の自分へ無税で103万円を仕送りしているのと同等の効果があります。銀行に103万円を預けても利息はわずかですが、この共済に預けるだけで、支払うはずだった税金分が即座に「確定利益」として手元に残る計算になります。

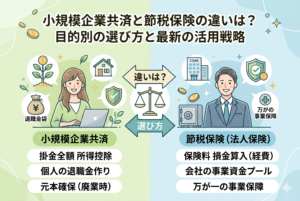

小規模企業共済との決定的な違いと併用戦略

フリーランスの節税策として、倒産防止共済としばしば比較されるのが「小規模企業共済」です。どちらも「共済」という名がついていますが、その性質は大きく異なります。

性質の比較:退職金作りか、リスクヘッジか

「小規模企業共済」は、経営者のための退職金制度です。掛金は全額「所得控除」となり、将来受け取る際は「退職所得」として非常に安い税金で受け取れるというメリットがあります。

一方の「倒産防止共済」は、あくまで事業のリスク管理のための制度です。掛金は「事業の経費(必要経費)」となります。ここが最大のポイントです。小規模企業共済は「個人の財布」からの拠出を税務上で考慮してもらうものですが、倒産防止共済は「仕事上の必要経費」として利益そのものを減らすものです。

賢い併用:二段構えの資産防衛

多くの成功しているフリーランスは、この二つを併用しています。

- 【第一段:小規模企業共済】:月額7万円(年84万円)を上限に、老後の備えとして着実に積み立てる。

- 【第二段:倒産防止共済】:月額20万円(年240万円)を上限に、仕事の波や急な納税負担をコントロールするために活用する。

この「二階建て」の運用により、年間で合計324万円もの金額を、税負担を劇的に抑えながら資産化することが可能になります。まずは個人の安定を守る小規模企業共済を優先し、さらに利益が出て納税額に苦慮するようになった段階で倒産防止共済を上乗せするのが、フリーランスにおける王道のステップです。

最新ルール「2年間の壁」と再加入の罠

倒産防止共済を活用する上で、2024年10月の改正によって導入された【2年間の再加入制限】という新しいルールを無視することはできません。

改正の背景:短期的な節税の繰り返しを防ぐ

これまでは、積立上限の800万円に達したら一度解約して現金を受け取り、すぐに再加入して再び経費として積み立てるという手法が可能でした。しかし、これが「過度な節税」とみなされ、ルールが厳格化されました。

新しいルールでは、共済を解約した日から【2年間(24ヶ月)】は、たとえ再加入したとしても、その期間中に支払った掛金は「必要経費」として認められなくなりました。

フリーランスが受ける影響

この改正により、解約のタイミングが非常に重要になりました。「今期は赤字だから一度解約して現金化しよう」と安易に動いてしまうと、翌年や翌々年に事業が急成長して大きな利益が出た際、この共済による節税が一切使えないという事態に陥ります。

今の利益だけでなく、向こう2〜3年の事業の見通しを立てた上で、解約するか、あるいは「据え置き(掛金の支払いを止めて継続だけする)」にするかを選択する冷静な判断が求められています。

解約時の税金対策:出口で失敗しないための工夫

倒産防止共済の最大の「落とし穴」は、出口にあります。掛金を支払う時は全額経費になりますが、解約して戻ってきたお金は【全額が事業所得(雑収入)】として課税対象になります。

経費とぶつけて「無税」で受け取る

例えば、40ヶ月以上積み立てて800万円を受け取った場合、その年は800万円の「売上」が余分に計上されるのと同じ状態になります。何も対策をしなければ、受け取ったお金の約半分が税金で消えてしまうこともあります。

これを防ぐためには、解約する年度に【同額程度の大きな経費】を発生させることが不可欠です。

- 【具体例1:設備投資】:PCの買い替え、撮影機材の新調、オフィスの改装、仕事用車両の購入など。

- 【具体例2:広告宣伝費】:新規獲得のための大規模な広告運用、ウェブサイトの全面リニューアルなど。

- 【具体例3:外注費の先行支払い】:将来のプロジェクトのための外注費を一括で支払う(※実態が必要です)。

「入り口(積立時)」で節税し、「出口(受取時)」で経費と相殺する。この一連の流れをデザインできて初めて、倒産防止共済はフリーランスにとって最強の武器となります。

40ヶ月未満の解約における「元本割れ」の真実

「40ヶ月以上で100パーセント戻る」というルールは有名ですが、逆にそれ以前に解約するとどうなるのでしょうか。

期間ごとの解約手当金の支給率

倒産防止共済を自己都合で任意解約した場合の支給率は、以下の通り段階的に設定されています。

- 12ヶ月未満:0%(全額没収)

- 12ヶ月以上 24ヶ月未満:80%

- 24ヶ月以上 30ヶ月未満:85%

- 30ヶ月以上 36ヶ月未満:90%

- 36ヶ月以上 40ヶ月未満:95%

- 40ヶ月以上:100%

特に注意すべきは「1年(12ヶ月)未満」の解約です。この期間に辞めてしまうと、1円も戻ってきません。

節税分を加味した「実質的な損得」

「元本割れをするなら損ではないか」と感じるかもしれませんが、実はそうとも言い切れません。

例えば、24ヶ月(2年)で解約して支給率が80%だったとします。100万円を積み立てて80万円しか戻ってこなくても、その100万円を積み立てたことで「30万円」の税金が安くなっていたとしたらどうでしょうか。

- 【現金支出】:100万円

- 【節税額】:30万円

- 【戻ってきた現金】:80万円

- 【トータル】:80万(戻り) + 30万(節税) - 100万(支出) = 10万円のプラス

このように、納税額が高いフリーランスであれば、例え早期解約で元本割れを起こしても、トータルのキャッシュフローでは銀行に預けるより得をしているケースが多々あります。もちろん、100パーセント戻るまで待つのが理想ですが、「元本割れ=絶対的な損」ではないという点は知っておいて損はありません。

申し込みから経費化までの具体的スケジュール

節税対策として導入する場合、いつまでに何をすべきか。実務上のタイムラインを把握しておきましょう。

1. 窓口の選定と訪問

銀行(店舗のある金融機関)、信用金庫、商工会議所、商工会などが窓口です。まずは電話で「倒産防止共済の加入手続きをしたい」と伝え、担当者と面談の予約を取ります。

2. 書類の準備

- 【所得税の納税証明書(その1)】:直近の確定申告分。税務署で発行してもらいます。

- 【確定申告書の控え】:直近1年分。

- 【印鑑】:銀行印が必要です。

- 【本人確認書類】:運転免許証など。

3. 審査と第1回引き落とし

申し込みから中小機構での審査が完了するまで、通常【1ヶ月から2ヶ月】程度の時間がかかります。第1回目の掛金が引き落とされた日(または振り込んだ日)が、経費として計上できる日になります。

決算(12月末)の直前に慌てて申し込んでも、年内の引き落としに間に合わなければ、その年の経費にはできません。フリーランスの方であれば、遅くとも【10月中】には手続きを開始するのが安全なスケジュールです。

賢い掛金設定のアクションプラン

最後に、フリーランスが無理なく、かつ効果的に運用するためのステップを提案します。

ステップ1:最低額(5,000円)でまずは「枠」を確保する

いきなり月額20万円で始める必要はありません。この共済で最も価値があるのは「加入期間(40ヶ月)」です。まずは月5,000円からでも良いので加入手続きを完了させ、100パーセント返戻までのカウントダウンを今すぐ開始しましょう。

ステップ2:利益が見えたら「増額」と「前納」を駆使する

その年の売上が順調で、利益が予想以上に出そうなことが分かった段階で、掛金を月20万円に増額します。さらに、その年の決算月に「翌年1年分の掛金(240万円)」を前納(まとめ払い)することも可能です。

これにより、その年度の経費を一気に積み増し、所得を劇的に圧縮することができます。

ステップ3:資金繰りに合わせて柔軟に調整する

逆に、翌年の売上が落ち込みそうであれば、掛金を再び5,000円に減額することも可能です。この「増減の柔軟性」こそが、収入が不安定になりがちなフリーランスにとって、倒産防止共済が使いやすいと言われる所以です。

自由と安定を両立させるための決断

フリーランスという生き方は、自由である反面、すべてのリスクを自分の肩で背負うことを意味します。取引先の倒産、急な増税、そして老後の不安。これらに対して、丸腰で立ち向かう必要はありません。

倒産防止共済は、国が私たちのような小さな事業者のために用意してくれた、数少ない「合法的な盾」です。仕組みを理解し、適切に活用することで、あなたは目先の税負担から解放され、万が一の時にも揺るがない確かなキャッシュを手に入れることができます。

「いつかやろう」ではなく、条件を満たしている今、まずは資料を請求し、銀行の窓口へ足を運んでみてください。40ヶ月後のあなたは、今のあなたの冷静な判断に、きっと深く感謝することになるはずです。