小規模企業の経営者や個人事業主、フリーランスにとって、将来の備えは自分自身の手で構築しなければならない大きな課題です。会社員のような手厚い退職金制度がない中で、多くの人が活用しているのが「小規模企業共済」です。しかし、実際に加入を検討する際や、継続している中で「最終的にいくら手元に戻ってくるのか」という疑問を抱く方は少なくありません。

この記事では、小規模企業共済の受取額の目安を加入年数別に詳しく解説し、損をしないためのポイントや税制上のメリットについても、専門用語をかみ砕いて丁寧にお伝えします。

経営者のための退職金制度を活用する意義

将来への不安を解消する確かな仕組み

個人事業主や小規模企業の役員には、法律で定められた退職金がありません。そのため、現役時代の利益をいかに効率よく将来に残すかが、引退後の生活水準を左右します。小規模企業共済は、いわば「経営者のための退職金」として国が用意した制度であり、月々の掛金を積み立てることで、廃業時や退職時にまとまった資金を受け取ることができます。

節税と貯蓄を同時に叶える最大のメリット

この制度の最大の特徴は、支払った掛金の「全額」が所得控除の対象になる点です。これにより、毎年の所得税や住民税を軽減しながら、着実に資産を形成できるという二段構えのメリットがあります。銀行預金では得られないこの節税効果こそが、多くの経営者に選ばれる理由です。

受取額が不透明であることへの懸念

結局いくら戻ってくるのかという切実な悩み

多くの加入者が抱く不安は、「長年積み立てたとして、銀行に預けるより本当にお得なのか」という点です。また、ネット上の情報では「元本割れのリスクがある」といった言葉も目に付くため、具体的な受取額のイメージが持てないまま加入を躊躇してしまうケースも見受けられます。

加入期間や受け取り理由による変動の複雑さ

小規模企業共済の受取額は、単に「掛金×期間」で決まるわけではありません。廃業したのか、あるいは自己都合で廃業せずに解約したのかといった「受け取りの理由」によって、適用される共済金のランクが異なります。この仕組みが、受取額を予測しにくくさせている要因の一つです。

受取額を左右する区分と継続期間の重要性

4つの受取区分によって返戻率が変わる

小規模企業共済の受取金には、大きく分けて【共済金A】【共済金B】【準共済金】【解約手当金】の4種類があります。最も受取額が多くなるのが「共済金A」で、個人事業の廃業や法人の解散などが該当します。反対に、任意で解約する場合などは「解約手当金」となり、受け取れる金額が相対的に低くなります。

20年という歳月が元本割れを防ぐ境界線

この制度において最も注意すべき点は、任意解約(解約手当金)の場合、加入期間が「20年(240ヶ月)」未満だと受け取り合計額が掛金合計を下回る、いわゆる元本割れを起こすというルールです。しかし、本来の目的である「廃業時(共済金A)」などの受け取りであれば、短期間でも元本を上回る設定となっているため、出口戦略を明確にすることが重要です。

制度が高い返戻率と安定性を保てる仕組み

国が運営する信頼と付加共済金の存在

小規模企業共済は、独立行政法人中小企業基盤整備機構(中小機構)が運営しています。民間の保険商品とは異なり、営利を第一の目的としていないため、運用益は「付加共済金」として加入者に還元される仕組みになっています。この付加共済金が積み重なることで、長期加入者の受取額は複利効果のように膨らんでいきます。

節税分を含めた「実質的な利回り」の高さ

受取額そのものも魅力的ですが、この制度の本質的な価値は「節税額」にあります。例えば、課税所得が400万円の人が月3万円を積み立てた場合、年間で約11万円の税金が軽減されます。この軽減された税金を「利益」として考えると、他の金融商品では到底実現できないような高い実質利回りを叩き出すことが可能です。

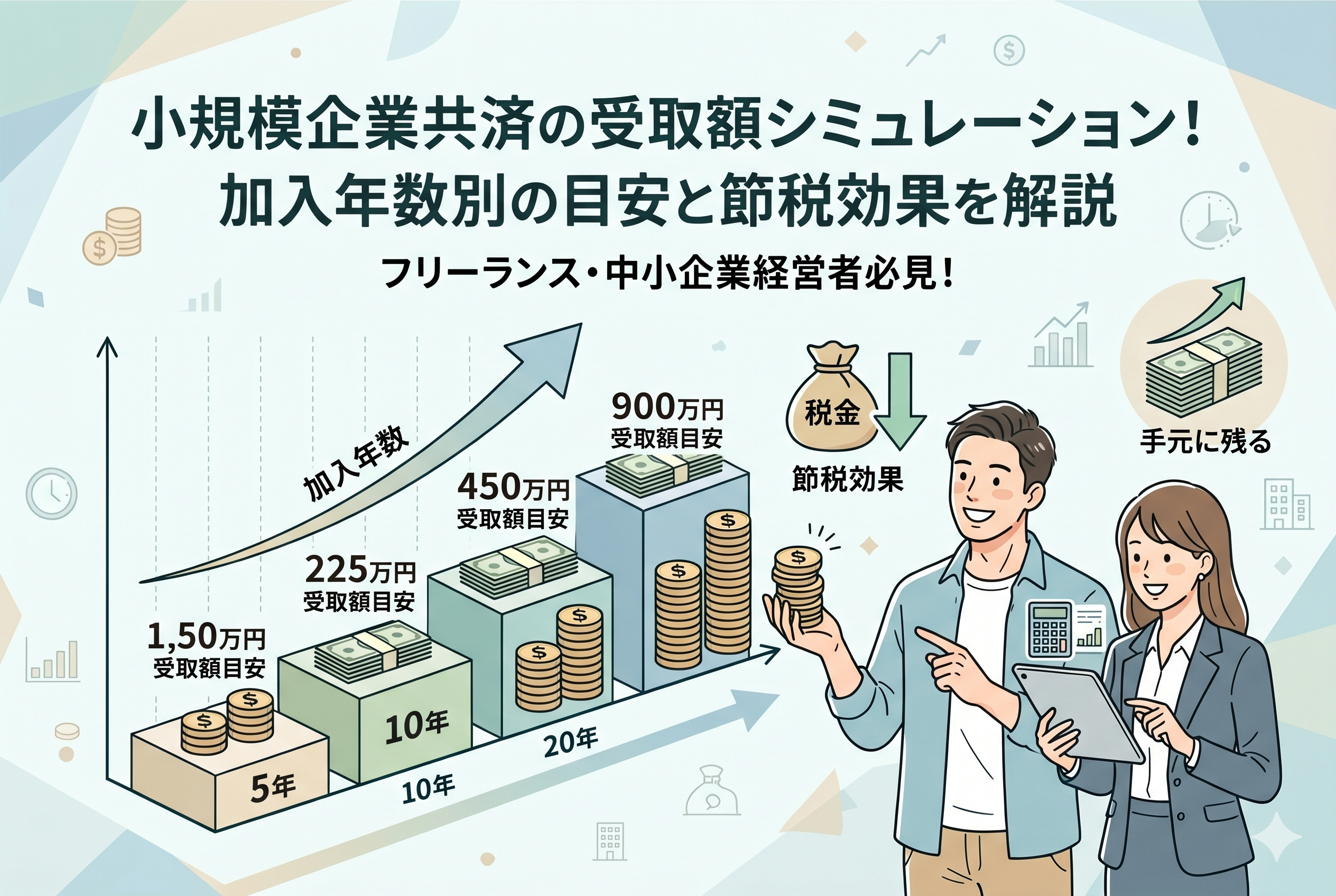

加入年数と掛金から見る受取額の目安

実際に、いくら積み立てるといくら戻ってくるのか。代表的なケースをもとにシミュレーションを確認してみましょう。

(※以下の数値は基本共済金に基づいた目安であり、運用状況や付加共済金の額によって変動します)

【共済金A】廃業時などに受け取る場合の目安

個人事業主が廃業した場合や、共同経営者が退任した場合などに適用される、最も手厚い区分です。

| 加入期間 | 掛金合計(月3万円の場合) | 受取目安額 | 返戻率(目安) |

| 5年 | 180万円 | 約188万円 | 104% |

| 10年 | 360万円 | 約385万円 | 107% |

| 15年 | 540万円 | 約595万円 | 110% |

| 20年 | 720万円 | 約810万円 | 112% |

| 30年 | 1,080万円 | 約1,280万円 | 118% |

【解約手当金】自己都合で解約する場合の目安

事業は継続するものの、資金が必要になった等の理由で任意解約する場合の区分です。

| 加入期間 | 掛金合計(月3万円の場合) | 受取目安額 | 返戻率(目安) |

| 5年 | 180万円 | 約144万円 | 80% |

| 10年 | 360万円 | 約306万円 | 85% |

| 15年 | 540万円 | 約486万円 | 90% |

| 20年 | 720万円 | 約720万円 | 100% |

| 30年 | 1,080万円 | 約1,120万円 | 103% |

掛金月額による受取額の差(20年加入の場合)

掛金は月額1,000円から70,000円まで自由に選べます。満額の7万円を積み立てた場合の影響は非常に大きくなります。

- 【月額3万円の場合】:20年後の合計掛金720万円に対し、共済金Aなら約810万円

- 【月額7万円の場合】:20年後の合計掛金1,680万円に対し、共済金Aなら約1,890万円

この差額に加えて、20年間にわたる「所得控除による節税額」が数百万円単位で上乗せされるため、トータルの収支はさらに大きく向上します。

受け取り時の税金を抑えて手残りを増やすコツ

退職所得控除を最大限に活用する

小規模企業共済金を受け取る際、一括で受け取ると「退職所得」として扱われます。退職所得は、他の所得と分けて計算される上に【退職所得控除】という非常に大きな控除枠が適用されます。

控除額の計算式は以下の通りです。

- 加入期間20年以下:40万円 × 加入年数

- 加入期間20年超:800万円 + 70万円 ×(加入年数 - 20年)

例えば、20年加入した場合は800万円までの受取金に対して税金がかかりません。さらに、控除額を超えた分についても「2分の1」にした金額に対して課税されるため、受け取り時の税負担は極めて軽く設定されています。

一括受取と分割受取の選択

受取方法は「一括」「分割(年金形式)」「一括と分割の併用」から選べます。分割で受け取る場合は「公的年金等控除」の対象となりますが、基本的には一括受け取りの方が「退職所得控除」のメリットを最大限に活かせるため、手残りが多くなる傾向にあります。自身の引退後の収入状況や、他の年金との兼ね合いを考えて選択することが大切です。

賢い運用と出口戦略に向けたアクション

無理のない金額から始めて長く続ける

小規模企業共済で最も避けたいのは、資金繰りに行き詰まって早期に任意解約し、元本割れを起こすことです。まずは無理のない掛金からスタートし、利益が出ている時期に増額、苦しい時期には減額するといった柔軟な対応を心がけましょう。掛金の変更はいつでも可能です。

貸付制度を「もしも」の備えとして知っておく

どうしても急な資金が必要になった場合、解約する前に「契約者貸付制度」の利用を検討してください。自分が積み立てた掛金の範囲内で、低金利かつ即日で融資を受けることができます。解約して将来の退職金を切り崩すことなく、一時的な資金難を乗り切るための有効な手段です。

今すぐシミュレーションを行い将来を可視化する

まずは、自分が現在の所得でいくら積み立てれば、どれだけの節税になり、将来いくら戻ってくるのかを具体的にイメージすることから始めましょう。中小機構の公式サイト等で提供されているシミュレーターを活用し、自身の年齢や引退予定時期を当てはめてみるのが第一歩です。

小規模企業共済は、単なる貯蓄ではなく、経営者が安心して事業に専念し、幸福な引退を迎えるための「守りの要」です。仕組みを正しく理解し、長期的な視点で活用することで、その恩恵を最大限に享受することができるでしょう。