昨今の働き方の多様化に伴い、本業の傍らで副業に取り組む会社員の方が急増しています。プログラミング、ライティング、ネットショップの運営など、個人のスキルを活かして「第2の収入源」を確保することは、将来への備えとして非常に有効な手段です。しかし、副業が軌道に乗り、利益が増えてくると避けて通れないのが「税金」の問題です。

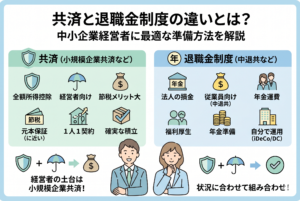

副業による所得が増えれば、当然ながら所得税や住民税の負担も大きくなります。そこで多くの方が耳にするのが、個人事業主にとって最強の節税策と言われる「小規模企業共済」です。支払った掛金が全額所得控除になるというこの制度は、節税しながら「自分専用の退職金」を積み立てられるため、フリーランスの間では定番中の定番となっています。

ですが、ここで一つの大きな疑問が浮かびます。「自分は会社員として厚生年金に入っているけれど、副業の事業主としてこの共済に入れるのだろうか?」という点です。もし加入できれば、本業の給与から引かれる税金までも安くできる可能性があるため、副業会社員にとっては喉から手が出るほど知りたい情報でしょう。今回は、副業に取り組む会社員が小規模企業共済に加入できるのか、その条件と注意点、そして賢い活用法を徹底的に解説します。

副業の利益を賢く残したい会社員が直面するジレンマ

副業を始めたばかりの頃は、売上から経費を引くと微々たる利益しか残らず、税金のことはあまり気にならないかもしれません。しかし、月数万円、あるいは数十万円と利益が積み重なってくると、確定申告の際に出る「納税額」に驚くことになります。会社員の場合、本業の所得と副業の所得が合算されて税率が決まるため、副業で稼げば稼ぐほど、本業の給与にかかる税率までもが押し上げられてしまう「累進課税」の壁にぶつかるのです。

「せっかくプライベートの時間を削って稼いだのに、かなりの割合が税金で持っていかれてしまう」 「会社員には退職金があるけれど、副業分については何の保障もない」 「iDeCo(イデコ)は既にやっているけれど、もっと効率的な節税方法はないだろうか」

こうした悩みを抱える副業会社員にとって、小規模企業共済は理想的な解決策に見えます。しかし、この制度はあくまで「小規模企業の経営者や個人事業主」を対象としたものです。会社に雇用されている身分でありながら、同時に事業主として認められるのか、その判断基準は非常に曖昧に感じられるかもしれません。もし制度の趣旨を正しく理解せず、安易に加入を申し込んで後から「不適格」と判断されれば、それまでの努力が水の泡になるリスクもあります。

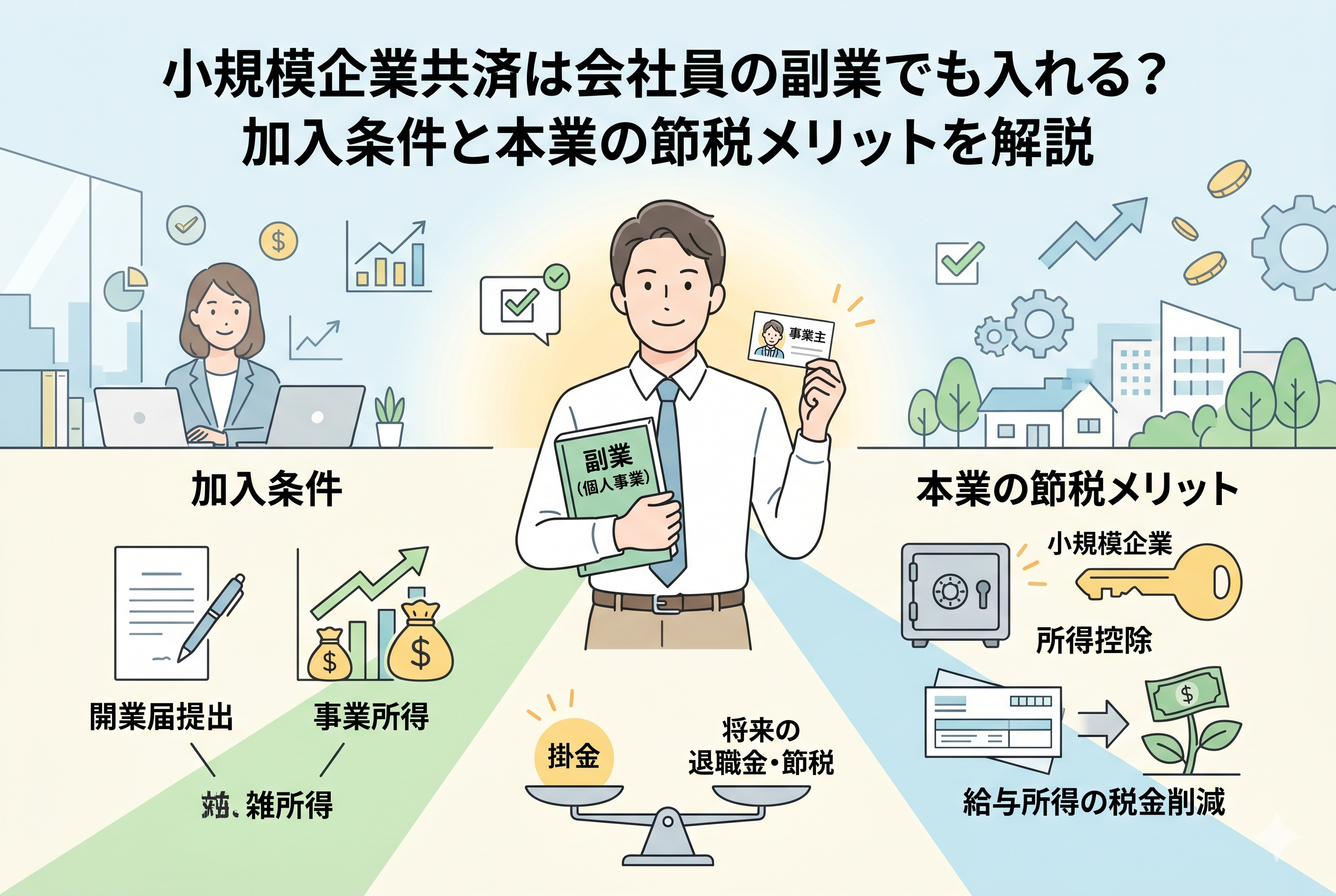

会社員でも「個人事業主」としての実態があれば加入は可能

結論から申し上げますと、会社員であっても副業を「個人事業主」として営んでおり、一定の条件を満たしていれば、小規模企業共済に加入することは【可能】です。

この制度を運営する中小機構(独立行政法人中小企業基盤整備機構)の規定では、加入資格を「小規模企業者である個人事業主」や「共同経営者」などと定めています。ここで重要なのは、加入者が「会社員であるかどうか」ではなく、「事業主としての実態があるかどうか」という点です。

具体的には、以下の2つのポイントが加入の鍵となります。

- 【開業届を提出していること】:税務署に対し、個人事業の開始を正式に届け出ている必要があります。

- 【事業所得として確定申告をしていること】:副業の収入が「雑所得」ではなく、継続的かつ独立した「事業所得」として認められる規模と実態を持っていることが求められます。

つまり、本業で会社勤めをしながらも、週末や夜間の時間を使って「一人の経営者」として事業を営んでいるのであれば、小規模企業共済の門戸は開かれているのです。ただし、単なるお小遣い稼ぎ程度の副業では加入が認められないケースがあるため、より詳細な判定基準を理解しておく必要があります。

加入資格を左右する「事業所得」と「雑所得」の決定的な違い

会社員の副業が小規模企業共済に入れるかどうかを分ける最大のチェックポイントは、その所得の種類が「事業所得」であるかどうかです。ここを誤解すると、加入手続きでつまずくだけでなく、税務署からの指摘を受ける原因にもなります。

事業所得として認められるための要件

小規模企業共済は「事業の廃止」や「退職」に伴う資金準備を目的としています。そのため、副業が以下の条件を満たしている必要があります。 ・【営利性・継続性】:一回限りの取引ではなく、利益を目的として継続的に活動していること。 ・【自己の計算と責任】:他人に雇われるのではなく、自分の判断で仕事を受け、リスクを負っていること。 ・【相応の設備や時間】:事業を行うための機材、事務所、一定の作業時間を割いている実態があること。

一般的に、副業の収入が年間で数百万円規模に達し、帳簿をしっかりとつけて青色申告を行っているようなケースでは、事業所得として認められやすく、加入の正当性も高まります。一方で、趣味の延長や片手間のフリマアプリでの転売などは「雑所得」とみなされることが多く、その場合は小規模企業共済への加入資格はありません。

会社役員として加入するケース

もし、副業として自分の会社(マイクロ法人など)を設立し、その「役員」になっている場合は、個人事業主としてではなく「小規模企業の役員」として加入することになります。この場合、常時雇用する従業員の数が一定以下(商業・サービス業なら5人以下など)であれば、会社員との兼業であっても加入できます。

副業会社員が小規模企業共済を活用する「3つの絶大なメリット」

条件を満たして加入できた場合、副業会社員には通常の個人事業主以上の恩恵がもたらされることがあります。

1. 【給与所得の税金】までも安くできる

これが最大のメリットです。小規模企業共済の掛金は、個人の「所得控除」として扱われます。確定申告の際、副業の事業所得から引ききれない掛金がある場合、本業の給与所得からも差し引くことができます。 結果として、本業の源泉徴収ですでに支払っていた所得税が還付され、翌年の住民税も安くなります。副業の赤字を給与所得とぶつける「損益通算」とは別に、掛金そのもので本業の税金をコントロールできるのは非常に強力です。

2. 【退職金の二階建て】が実現する

会社から受け取る退職金に加え、副業分として小規模企業共済から「共済金」を受け取ることができます。どちらも税制上「退職所得」として扱われ、多額の控除が受けられるため、老後のキャッシュフローが劇的に安定します。会社員という安定した立場を維持しながら、経営者としての貯蓄も並行できる「最強の守り」となります。

3. 【契約者貸付】で資金繰りに余裕が出る

副業を拡大したい、あるいは本業の都合で急に資金が必要になった際、積み立てた掛金の範囲内で低金利の貸付を受けられます。銀行のローン審査を通すのが難しい場合でも、自分の積み立てたお金を担保に迅速に資金を確保できるため、二足のわらじを履く身にとっては非常に心強いセーフティネットになります。

加入の可否を左右する「従業員数」の厳格なルール

小規模企業共済は、その名の通り「小規模」な事業を営む人のための制度です。そのため、本業が会社員であっても、副業の事業規模が一定のラインを超えている、あるいは逆に「事業」と呼べるレベルに達していない場合は、加入が認められません。

ここで最も重要になるのが、副業において「常時使用する従業員の数」です。

業種別に定められた人数制限

個人事業主として加入する場合、以下の人数制限をクリアしている必要があります。 ・【商業(卸売業・小売業)・サービス業(宿泊業・娯楽業を除く)】:5人以下 ・【上記以外の業種(製造業・建設業・運輸業など)】:20人以下

多くの副業会社員の方は、一人、もしくは家族の手を借りて運営しているケースが多いため、この人数制限でつまずくことは稀です。しかし、事業が拡大してスタッフを雇い入れる際には、この上限を意識しておく必要があります。

「常時使用する従業員」に含まれない人

以下の人々は、上記のカウントには含まれません。 ・【家族従業員(青色専従者など)】 ・【臨時のアルバイト(期間を定めて雇用される人)】 ・【会社の役員】 したがって、家族経営の延長で副業を行っている場合は、実質的に「人数制限はほぼない」と考えて差し分ありません。

会社員が「事業主」として認められるための実務的ハードル

制度上は可能であっても、実際の手続きにおいて「会社員と個人事業主の二足のわらじ」が正しく受理されるためには、客観的な証拠が必要です。

税務署への「開業届」がすべてのスタート

小規模企業共済の加入手続きでは、多くの場合「確定申告書の控え」の提示を求められます。この申告書において、副業の収入が【事業所得】の欄に記載されていることが絶対条件です。 「雑所得」として申告している場合、それは一時的なお小遣い稼ぎとみなされ、小規模企業共済の加入対象からは外れてしまいます。まずは税務署に「開業届」を提出し、事業として運営していく意思表示をすることが不可欠です。

副業の「青色申告」が節税効果を倍増させる

小規模企業共済に加入するほどの利益が出ているのであれば、併せて「青色申告承認申請書」も提出しておくべきです。 青色申告特別控除(最大65万円)と、小規模企業共済の掛金控除を組み合わせることで、副業の所得を大幅に圧縮でき、本業の給与から引かれる所得税・住民税を最小化する「最強の節税コンボ」が完成します。

会社員が加入する前に確認すべき「3つのリスク」と「社内規定」

メリットばかりに目が向きがちですが、会社員という立場ならではの注意点も存在します。後から「こんなはずじゃなかった」と後悔しないよう、以下のポイントを事前にチェックしておきましょう。

1. 会社の「副業禁止規定」との兼ね合い

小規模企業共済に加入するということは、公的に「自分は経営者である」と宣言することと同義です。 もし、本業の会社が副業を厳しく禁止しており、かつ「事業主としての活動」が発覚した場合、就業規則違反に問われるリスクがあります。小規模企業共済の加入自体で会社に通知が行くことはありませんが、確定申告を通じて住民税の額が変動し、そこから副業が判明するケースは多々あります。 制度を利用する前に、まずは勤務先の副業に関するスタンスを正しく把握しておくことが、ビジネスパーソンとしてのマナーでありリスク管理です。

2. 「元本割れ」への期間の壁

前半でも触れましたが、小規模企業共済は「20年(240ヶ月)」以上加入しないと、任意解約時に元本を割り込む可能性があります。 副業を数年で辞めるつもりであれば、この制度は向きません。「本業を定年退職した後も、個人事業主として細く長く続けていく」という中長期的なビジョンがある方にこそ、この制度は真価を発揮します。

3. 社会保険料への影響

副業の所得が増えると、自治体によっては「国民健康保険料」に影響が出る場合があります。ただし、多くの会社員は「健康保険(健保組合や協会けんぽ)」に加入しているため、副業の所得が増えても健康保険料が上がることは原則ありません。 ただし、副業のために「自分の会社(法人)」を作り、そこから役員報酬を取るようになると、社会保険の二重加入や料率の変更など、非常に複雑な手続きが発生します。

失敗しないための「加入シミュレーション」具体例

どのような状態であれば加入すべきか、2つの典型的なパターンで比較してみましょう。

成功例:ITエンジニア Aさんの場合(年収700万円 + 副業所得200万円)

・【状況】:本業の傍ら、業務委託でプログラミング請負を開始。開業届を出し青色申告を実践。 ・【対策】:小規模企業共済に月5万円(年60万円)で加入。 ・【結果】:副業所得200万円から青色控除65万円と共済掛金60万円を差し引き、課税所得を75万円まで圧縮。さらに引ききれない控除は給与所得から差し引かれ、本業の所得税が約12万円還付された。老後の退職金も確保でき、大成功。

失敗例:フリマアプリ転売 Bさんの場合(年収500万円 + 副業所得50万円)

・【状況】:自宅の不用品や知人からの仕入れをフリマアプリで販売。所得区分は「雑所得」。 ・【対策】:節税になると聞いて小規模企業共済に申し込もうとした。 ・【結果】:所得区分が「事業」ではないため、窓口で加入を断られた。もし強引に加入しても、将来の共済金受け取り時に「事業の実態なし」と判定されれば、節税メリットが遡って取り消されるリスクがあることを知り、断念。

会社員が小規模企業共済に申し込むための5ステップ

「自分は加入条件を満たしている」と確信できたら、以下の手順で手続きを進めましょう。

ステップ1:必要書類の準備

まずは以下の書類を揃えます。 ・【確定申告書の控え】:副業の収入が「事業所得」として記載され、税務署の受領印(または電子申告の送信記録)があるもの。 ・【開業届の控え】:コピーを手元に用意しておくと、事業開始時期の証明がスムーズです。 ・【本人確認書類とマイナンバーカード】 ・【通帳と届け出印】:掛金の引き落とし口座用。

ステップ2:窓口の選択

小規模企業共済は、オンライン完結ではありません。 ・【商工会議所・商工会】 ・【中小企業団体中央会】 ・【委託を受けた金融機関(地銀・信金など)】 会社員の方であれば、普段利用している銀行の窓口が最も相談しやすいでしょう。

ステップ3:掛金額の決定

月額1,000円から7万円の間で設定します。会社員の場合、本業の給与があるため、まずは無理のない範囲(月1万〜3万円程度)から始め、副業が安定するにつれて増額していくのがセオリーです。

ステップ4:書類の記入と提出

窓口で「小規模企業共済の加入申込書」を記入します。この際、職業欄には「個人事業主」と記載し、副業の内容を具体的に説明できるようにしておきましょう。

ステップ5:確定申告での控除申請

ここが最も重要です。加入後、毎年秋頃に「小規模企業共済掛金払込証明書」が届きます。これをもとに、翌年2月〜3月の確定申告で「小規模企業共済等掛金控除」の欄に金額を記入します。これにより、初めて節税効果が確定します。

もし加入できなかった場合の「次の一手」

副業の規模がまだ小さく、事業所得としての申告が難しい場合でも、諦める必要はありません。以下の制度を組み合わせることで、同等の、あるいはそれ以上の効果を得られる場合があります。

・【iDeCo(個人型確定拠出年金)】:会社員としての枠(月1.2万〜2.3万円程度)を使い切る。全額所得控除のメリットは共通です。 ・【新NISA】:節税(控除)効果はありませんが、運用益が無税になるため、中長期的な資産形成には欠かせません。 ・【経営セーフティ共済(倒産防止共済)】:法人化を検討しているなら、こちらの方が「全額損金」としての爆発力がある場合があります(ただし個人事業主は事業所得であることが前提)。

「副業経営者」としての自覚が、自由な未来を創る

会社員という安定した「盾」を持ちながら、個人事業主という「剣」を振るう。このハイブリッドな生き方は、これからの時代において最強の生存戦略です。

小規模企業共済は、単なる節税ツールではありません。あなたが「一人の経営者」として自立し、自分の足で稼いだお金を、国の制度を利用して賢く守っていくための「パスポート」のようなものです。

本業の給与に甘んじることなく、副業を通じて自分の価値を社会に問い、そこで得た利益を未来の自分への「退職金」に変えていく。そのプロセスを通じて、あなたは単なる労働者から、資産と事業をコントロールする「真の経営者」へと進化していくはずです。

「自分にはまだ早い」と決めつけず、まずは現在の副業を「事業」として確立させることから始めてみてください。一歩踏み出した先には、会社に依存しない、自由で安心な未来が待っています。