個人事業主– tag –

-

倒産防止共済はフリーランスでも使える?個人事業主の加入メリットと注意点を解説

会社員にはない「個人事業主特有」の孤独なリスク 取引先の倒産は「努力」では防げない フリーランスが直面する最大のリスクの一つに「連鎖倒産」があります。あなたがどれほど素晴らしい成果物を提供し、誠実に業務をこなしていても、発注元の会社が倒産... -

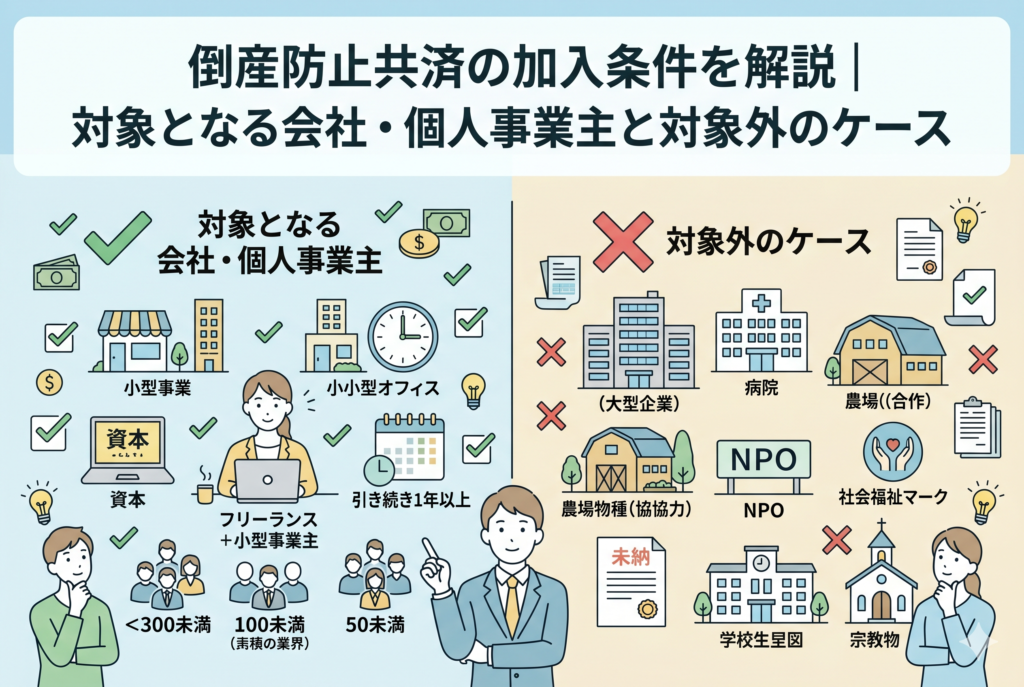

倒産防止共済の加入条件を解説|対象となる会社・個人事業主と対象外のケース

事業を継続していく上で、予期せぬリスクへの備えは欠かせません。特に取引先の倒産による連鎖倒産を防ぎ、さらに節税効果も得られる「経営セーフティ共済(中小企業倒産防止共済)」は、多くの経営者にとって心強い味方です。全額損金算入ができるという... -

倒産防止共済は本当に節税になる?メリットと出口の注意点・改正ルールを解説

中小企業の経営者や個人事業主にとって、安定した事業運営を続けるための「キャッシュ(手元資金)」の確保は、何よりも優先すべき課題です。利益が出た際、将来に備えて現金を残しておきたいと考えつつも、多額の税負担に悩まされるケースは少なくありま... -

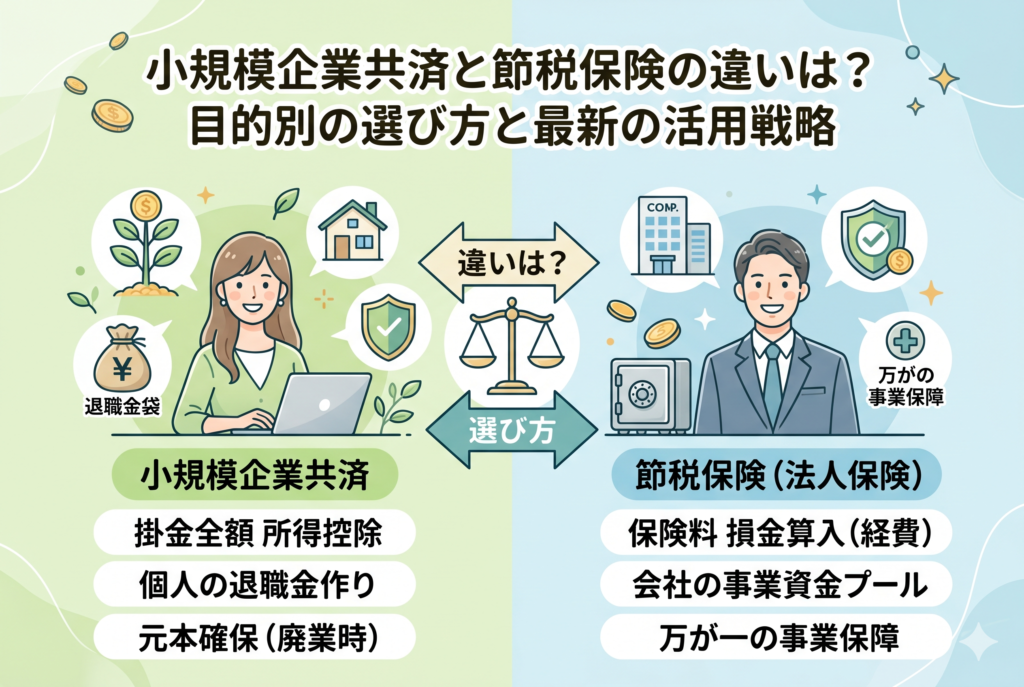

小規模企業共済と節税保険の違いは?目的別の選び方と最新の活用戦略

経営を続けていく中で、多くの方が直面するのが【利益をいかに賢く残すか】という課題です。特に個人事業主や小規模企業の経営者は、会社員のような手厚い福利厚生や退職金制度がありません。そのため、自らの手で将来の備えを構築しつつ、同時に足元の税... -

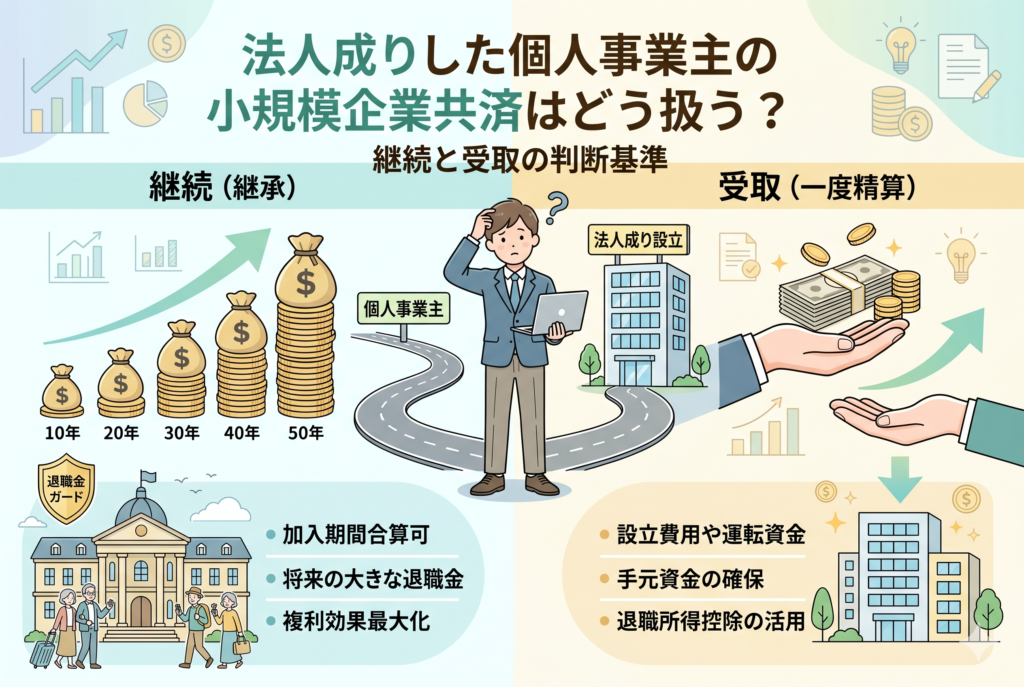

法人成りした個人事業主の小規模企業共済はどう扱う?継続と受取の判断基準

個人事業主から「株式会社」や「合同会社」へと事業の形を変える【法人成り】は、事業規模が拡大し、社会的信用を高めたいと願う経営者にとって大きな節目となります。節税メリットの享受や有限責任への移行など、法人化には多くの利点がありますが、実務... -

廃業時の小規模企業共済はどうなる?受取額目安と手続き・注意点を完全解説

長年続けてきた事業に幕を閉じる「廃業」という決断は、経営者や個人事業主にとって人生の大きな転換点です。その際、最も大きな支えとなるのが、現役時代にコツコツと積み立ててきた「小規模企業共済」ではないでしょうか。しかし、いざ廃業を目前にする... -

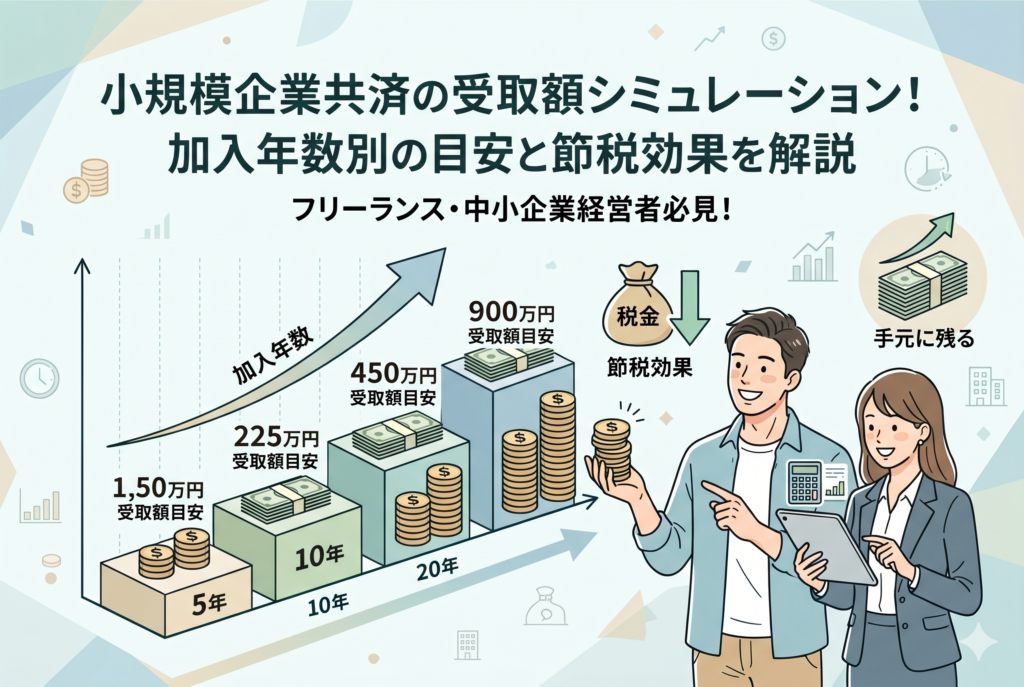

小規模企業共済の受取額シミュレーション!加入年数別の目安と節税効果を解説

小規模企業の経営者や個人事業主、フリーランスにとって、将来の備えは自分自身の手で構築しなければならない大きな課題です。会社員のような手厚い退職金制度がない中で、多くの人が活用しているのが「小規模企業共済」です。しかし、実際に加入を検討す... -

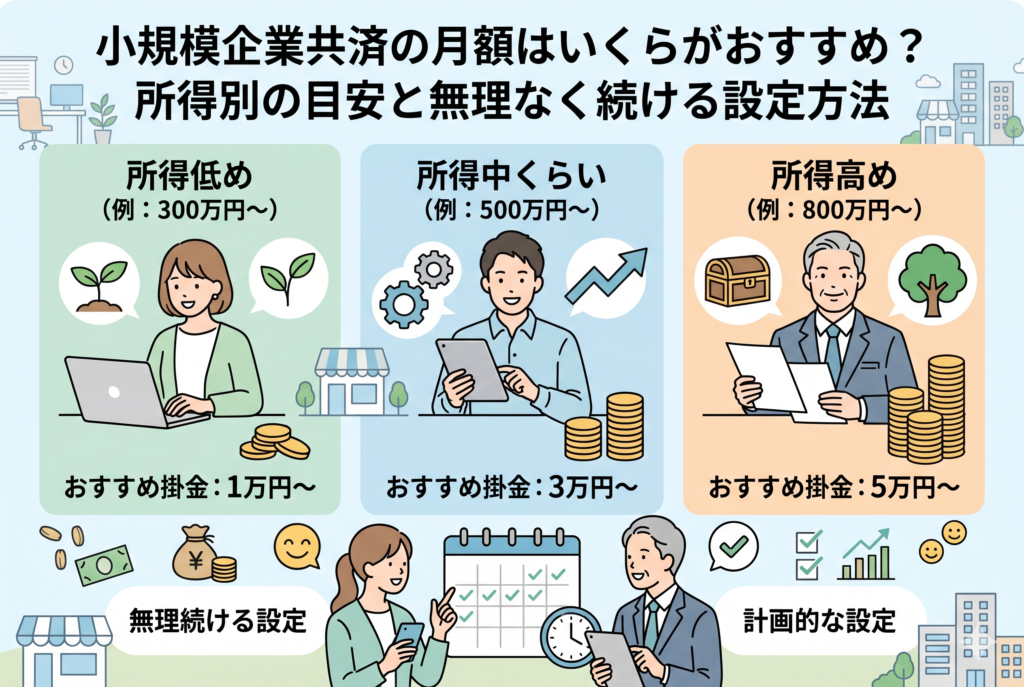

小規模企業共済の月額はいくらがおすすめ?所得別の目安と無理なく続ける設定方法

節税の熱狂が生み出す「キャッシュフローの罠」 ビジネスが好調で、確定申告で支払う税額に震えるような経験をすると、私たちはどうしても「1円でも多く節税したい」という衝動に駆られます。「上限の7万円なら年間84万円も所得を減らせる!」という数字だ... -

小規模企業共済と経営セーフティ共済(倒産防止共済)どっちが優先?目的別の賢い比較ガイド

事業を運営していると、必ずと言っていいほど直面するのが「節税」と「将来への備え」のバランスです。特にフリーランスや個人事業主、中小企業の経営者にとって、国が用意している共済制度は非常に魅力的な選択肢となります。その代表格が「小規模企業共... -

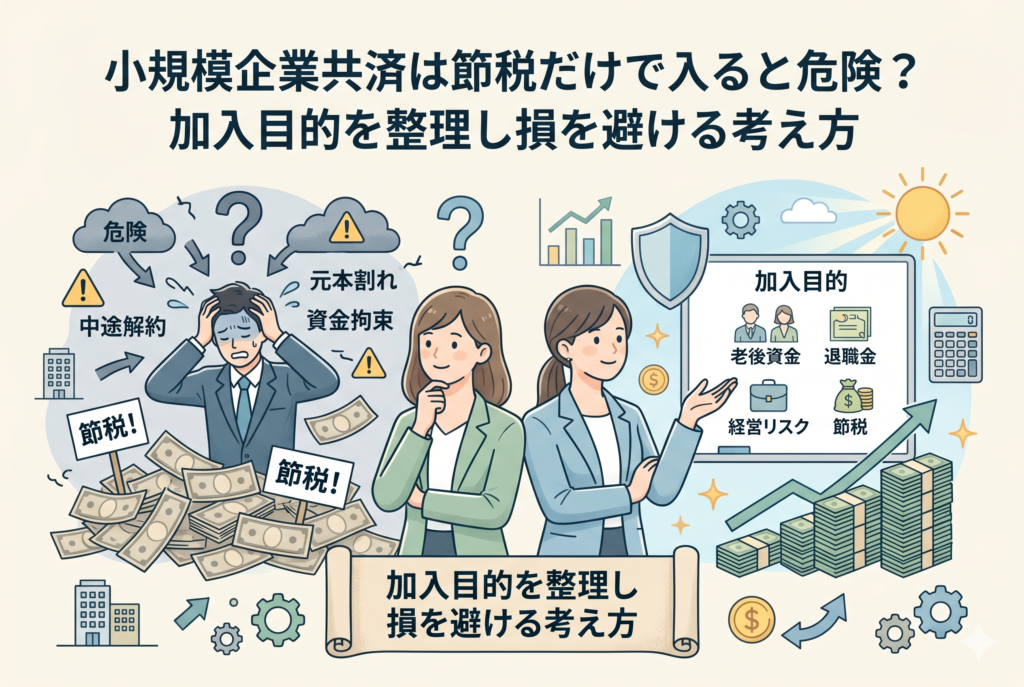

小規模企業共済は節税だけで入ると危険?加入目的を整理し損を避ける考え方

節税効果の高さに目がくらんで見落とす「資金の硬直化」 小規模企業共済は、月額最大7万円、年間で84万円までの掛金をすべて所得から差し引くことができます。所得税率が高い経営者であれば、これだけで年間数十万円の税金を浮かせることができるため、「...