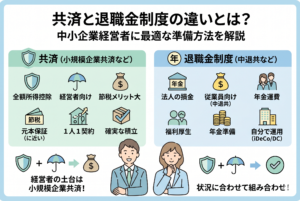

ビジネスを運営し、自由にキャリアを切り拓くフリーランスや個人事業主。その柔軟な生き方は多くの人の憧れですが、一方で「将来への不安」が常に影を落としています。会社員のように手厚い厚生年金があるわけではなく、ましてや数千万円という「退職金」も用意されていません。

日々の売上を追う中で、ふと「自分はこのまま何歳まで働き続けられるのか」「老後の資金はどうすればいいのか」と、漠然とした恐怖を感じたことはないでしょうか。さらに、利益が出れば出るほど重くのしかかる所得税や住民税。せっかく稼いだお金が税金として消えていき、手元にキャッシュが残らない……。そんなジレンマに陥っている経営者は少なくありません。

今の生活を守りつつ、将来の自分にまとまった資金を贈る。そんな理想的な仕組みが、実は国によって用意されています。それが「小規模企業共済」です。今回は、なぜ個人事業主にとってこの制度が「必須」と言われるのか、その驚くべき節税メリットと資産形成の仕組みを徹底解説します。

会社を辞めても「誰もお金をくれない」という個人事業主の過酷な現実

ビジネスが好調なときほど見落としがちなのが、事業をリタイアした後の生活設計です。会社員であれば、長年勤め上げた後に数百万円から数千万円の「退職金」が支払われ、それが老後の生活を支える大きな柱となります。しかし、個人事業主には「退職金」という概念自体が存在しません。

「自分で貯めればいいだけだ」と思われるかもしれませんが、これが想像以上に難しいのが現実です。

- 【所得税の壁】:貯金をするための原資(利益)には、容赦なく所得税や住民税がかかります。例えば、100万円を貯金しようと思っても、税金で30パーセント引かれれば、手元に残る利益から貯められるのは実質70万円に減ってしまいます。

- 【社会保障の差】:国民年金(老齢基礎年金)だけでは、月々の受給額は数万円程度。これだけで豊かな老後を送るのはほぼ不可能です。

- 【資金の固定化への恐怖】:老後のためにとお金を眠らせてしまうと、いざという時の事業資金が足りなくなるのではないか、という不安が常に付きまといます。

多くの事業主が、日々の納税に追われ、将来への備えが後回しになっています。しかし、「納税」と「将来の備え」を別々に考えている限り、この悩みから解放されることはありません。この2つを「一つの行動」で解決する方法を知る必要があります。

賢い経営者が真っ先に選ぶ「事業主のための退職金制度」の正体

結論から申し上げますと、フリーランスや中小企業経営者がキャッシュを最大化し、将来の不安を払拭するための唯一無二の正解は、【小規模企業共済を活用して、支払う税金をそのまま積立金に変えること】です。

小規模企業共済は、いわば「国が作った経営者のための退職金制度」です。最大月額7万円(年間84万円)まで積み立てることができ、そのすべてがあなたの将来の退職金となります。

この制度が他のどの投資や貯蓄よりも優れている点は、以下の3つの役割を一度にこなしてくれることです。

・【最強の節税対策】:支払った掛金の「全額」が所得控除の対象となり、毎年の税金を劇的に減らします。 ・【確実な資産形成】:預金よりも有利な利回りで、将来まとまった一時金として受け取れます。 ・【経営のセーフティネット】:積み立てた範囲内で、低金利の「貸付」を受けることができ、緊急時の資金繰りにも対応可能です。

単なる貯金ではなく、税務署に納めるはずだったお金を「自分専用の退職金口座」にスライドさせる。これこそが、賢い経営者が真っ先に行っている「守りの経営」の本質です。

なぜ小規模企業共済が「節税の王様」と呼ばれるのか

小規模企業共済のメリットを語る上で外せないのが、その圧倒的な税制上の優遇措置です。他の金融商品にはない「入り口」と「出口」の両方での優遇について詳しく見ていきましょう。

1. 掛金の「全額所得控除」という圧倒的な入り口メリット

小規模企業共済の最大の武器は、掛金の全額が「小規模企業共済等掛金控除」として、所得から差し引かれる点です。 例えば、生命保険料控除には「最大4万円」といった上限がありますが、この共済には上限がありません。年間84万円を支払えば、84万円まるごと所得を減らすことができます。

所得税率が高い人ほど、この効果は絶大です。 仮に所得税・住民税の合計税率が30パーセントの人の場合、年間84万円の掛金を支払うことで、実質的に【約25万円】もの税金がその場で安くなります。つまり、84万円という資産を積み立てるのに、実質的な負担は59万円程度で済んでいる計算になります。この「運用前の節税メリット」だけで、年利30パーセントの投資をしているのと同等の効果が得られるのです。

2. 受け取り時に適用される「退職所得控除」という出口の魔法

お金を積み立てたはいいものの、受け取る時に多額の税金がかかっては意味がありません。小規模企業共済は、この「出口」でも非常に優遇されています。

共済金を一括で受け取る場合、それは税務上「退職所得」として扱われます。 退職所得には、非常に強力な【退職所得控除】が適用されます。 ・【加入期間20年以下の部分】:1年につき40万円 ・【加入期間20年超の部分】:1年につき70万円

例えば20年間加入していれば、800万円までの受け取りは「無税」となります。さらに、これを超えた分についても「他の所得と合算せず、さらに半分(2分の1)にした金額」にしか課税されません。 「積み立てる時は全額経費(控除)になり、受け取る時はほとんど税金がかからない」。これこそが、多くのプロがこの制度を「最強」と断言する理由です。

3. 「契約者貸付制度」という資金繰りの救世主

多くの積立型商品は「お金を預けると、満期まで引き出せない」というデメリットがあります。しかし、小規模企業共済には【契約者貸付制度】という独自の仕組みがあります。 これは、自分が積み立てた掛金の範囲内(最大7〜9割程度)で、即座に事業資金を借り入れられる制度です。 金利も非常に低く(年1.5%程度)、無担保・無保証で借りられるため、急な売上の減少や、新しい設備投資が必要になった際、自分の積み立てたお金を「銀行を介さず」に活用することができます。

所得別シミュレーション:年間84万円を積み立てた際の実質手残り額

「全額所得控除」という言葉だけでは、実際にいくら得をするのかイメージしにくいかもしれません。ここでは、所得金額(売上から経費を差し引いた後の金額)によって、節税額がどのように変化するのかを整理しました。

| 所得金額(控除前) | 毎月の掛金 | 年間の掛金合計 | 年間の節税額(目安) | 20年間の合計節税額 |

| 300万円 | 7万円 | 84万円 | 約12.6万円 | 約252万円 |

| 500万円 | 7万円 | 84万円 | 約25.2万円 | 約504万円 |

| 800万円 | 7万円 | 84万円 | 約27.7万円 | 約554万円 |

| 1,000万円 | 7万円 | 84万円 | 約36.1万円 | 約722万円 |

※所得税・住民税(一律10パーセント)を合算した概算です。他の所得控除の状況により変動します。

この表からわかる通り、所得が高い人ほど、小規模企業共済に加入することで「国が掛金の一部を肩代わりしてくれている」ような状態になります。所得1,000万円の方であれば、20年間で700万円以上の税金を「払わずに済む」ことになり、その分がそのまま自分の退職金として積み上がっていく計算です。これは、民間の保険商品や銀行預金では逆立ちしても届かない圧倒的な「利回り」と言えるでしょう。

iDeCo(イデコ)との「最強の使い分け」:流動性と節税のバランス

個人事業主が老後資金対策を考える際、必ず比較対象に上がるのが「iDeCo(個人型確定拠出年金)」です。どちらも全額所得控除という点では共通していますが、その性質は大きく異なります。

iDeCoは「運用」、小規模企業共済は「貯蓄・保障」

iDeCoは、自分で投資信託などの商品を選び、運用成績によって将来の受給額が決まる「投資」の側面が強い制度です。一方、小規模企業共済は、あらかじめ予定された利率に基づき、着実にお金が増えていく「貯蓄・保障」の側面が強いのが特徴です。

資金の「縛り」に決定的な違いがある

ここが最も重要なポイントですが、iDeCoは原則として【60歳まで1円も引き出すことができません】。たとえ事業で急な資金が必要になっても、iDeCoの中にあるお金は使えないのです。

対して小規模企業共済は、前述の【契約者貸付制度】によって、積み立てたお金を実質的に活用することが可能です。「いざという時に動かせるお金」としてキープしておける安心感は、不確実な時代を生きる経営者にとって、iDeCo以上のメリットと言えます。

結論:可能であれば「両方」活用するのが理想

まずは資金繰りに融通が利く「小規模企業共済」を優先し、さらに余力があれば「iDeCo」で資産を増やす攻めの姿勢を取る。この「二段構え」こそが、個人事業主にとっての最強の布陣です。

唯一のデメリット「元本割れ」のリスクとその確実な回避方法

非常に優れた制度である小規模企業共済ですが、唯一と言ってもいい注意点があります。それが【20年未満の任意解約による元本割れ】です。

任意解約の落とし穴

事業を継続している状態で、自分の都合で共済を解約(任意解約)する場合、加入期間が20年(240ヶ月)未満だと、受け取れる解約手当金が掛金の合計額を下回ってしまいます。

・【12ヶ月未満】:掛け捨て(1円も戻りません)

・【20年未満】:掛金の80パーセントから100パーセント程度

「それなら損をするじゃないか」と思われるかもしれませんが、これには回避策があります。

「廃業」や「役員退任」による受け取り

元本割れが起きるのは、あくまで「事業を続けているのに自分の意志で辞める場合(任意解約)」のみです。

・【個人事業の廃業】

・【法人の解散】

・【役員の退任】

・【契約者の死亡】

これらの理由で共済金を受け取る場合は、たとえ20年未満であっても、掛金合計額を上回る金額(基本共済金)を受け取ることができます。つまり、本来の目的である「退職金」として受け取る分には、元本割れのリスクを恐れる必要はほぼありません。

掛金額の「減額」を柔軟に使う

どうしても支払いが苦しくなった場合は、解約するのではなく【減額】を選びましょう。月額1,000円まで下げることができ、加入期間(月数)はそのままカウントされ続けます。一度解約してしまうと、それまでの「節税メリット」と「20年へのカウントダウン」がリセットされてしまうため、何があっても「辞めずに続ける」ことが、この制度を攻略する最大のコツです。

賢い経営者が実践する「資産形成の黄金比率」

将来のインフレ(物価上昇)リスクなども考慮すると、2026年以降の経営環境では、一つの制度に頼りすぎるのは危険です。複数の制度を組み合わせた「ポートフォリオ」を意識しましょう。

- 【ベース:小規模企業共済】月額3万円〜7万円。まずはここを「確実な退職金」として固定し、契約者貸付という安心感を手に入れます。

- 【成長枠:iDeCo・NISA】月額2万円〜。全世界株や米国株のインデックスファンドなどを活用し、インフレに負けない資産の成長を目指します。

- 【守り:経営セーフティ共済】法人化している、または特定の条件を満たす個人事業主であれば、取引先の倒産リスクに備えつつ、さらに年間240万円までの損金(経費)枠を確保します。

このように「税金として消えるはずだったお金」を、複数のバケツに分けて溜めていくイメージです。小規模企業共済はその「中心的なバケツ」として、最も安定感のある役割を果たしてくれます。

今日から始めるための3ステップ・アクションプラン

小規模企業共済のメリットを最大限に享受するために、今すぐ取れる具体的な行動は以下の通りです。

ステップ1:去年の確定申告書で「所得」を確認する

まずは自分がどの税率区分にいるかを知りましょう。所得税の速算表と照らし合わせ、自分が84万円を積み立てた際に「いくら税金が安くなるか」を算出してみてください。その金額の大きさに、きっと驚くはずです。

ステップ2:窓口(銀行や商工会議所)へ行く準備をする

小規模企業共済は、オンラインだけで完結するものではありません。

・【現金(初回の掛金)】

・【確定申告書の控え】

・【本人確認書類】

・【マイナンバーカード】

これらを用意し、お近くの銀行(信用金庫や地銀がスムーズです)や、商工会議所の窓口へ足を運びましょう。手続き自体は非常にシンプルです。

ステップ3:無理のない金額から「まずは一口」始める

いきなり月7万円はきつい……と感じるなら、月1万円からでも構いません。この制度で最も価値があるのは「加入期間(月数)」です。1日でも早くスタートし、20年という「元本保証のカウントダウン」を始めること。それが将来のあなたに数百万、数千万の資産を贈るための、最も確実な最初の一歩になります。

「一生現役」という理想を「安心」で支えるために

フリーランスや個人事業主にとって、仕事は生きがいそのものです。しかし、「働かなければ生きていけない」という強迫観念の中で仕事を続けるのと、「十分な蓄えがあるけれど、好きだから仕事を続ける」という状態でいるのとでは、人生の質が全く異なります。

小規模企業共済は、国が用意してくれた「経営者のための最強の盾」です。

毎年数十万円の税金を節約し、その浮いたお金が将来の自分を支える数千万円のキャッシュに化ける。この仕組みを使わない手はありません。

税金を「取られるもの」から、将来の自分への「投資」に変える。

この発想の転換こそが、不安定な時代を生き抜く経営者に求められる、真のマネーリテラシーです。今日という日が、あなたの将来を豊かにする「退職金作り」の記念日になることを願っています。