節税の裏側に隠された「20年」という長い月日の重圧

小規模企業共済への加入をためらわせる最大の要因、それは「240ヶ月(20年)」という極めて長い継続期間の縛りです。

この制度は、あくまで「事業の廃止」や「老後の引退」に備えるための共済です。そのため、途中で自分の都合によって辞める「任意解約」に対しては、非常に厳しいペナルティが課せられるように設計されています。

- 【解約時期による返戻率の変動】:加入から間もない時期に解約してしまうと、受け取れる金額がそれまで支払った掛金の合計を大きく下回ります。

- 【12ヶ月未満の掛け捨てリスク】:加入して1年経たずに解約した場合、戻ってくるお金は「0円」です。これは一時的な資金繰りの悪化で解約せざるを得なくなった事業主にとって、あまりにも過酷な現実です。

- 【流動性の低さ】:一度預けたお金は、原則として「出口(廃業や引退)」まで動かせないことが前提となっています。

「節税できるから」という理由だけで、毎月の資金繰りに余裕がない状態で無理な金額を積み立ててしまうと、この「20年の壁」が重くのしかかり、結果として「高い節税コスト」を支払うことになりかねません。

損をしないための絶対条件は「240ヶ月の継続」と「辞め方」にある

結論から申し上げますと、小規模企業共済で元本割れ(支払った額より受け取る額が少なくなること)を避けるための正解は、【240ヶ月(20年)以上の継続を大前提とし、やむを得ず辞める場合でも「任意解約」ではなく「廃業」や「役員退任」という正当な理由を持つこと】にあります。

具体的に、元本割れを防ぐための判断基準は以下の3点に集約されます。

・【20年以上の継続】:任意解約であっても、加入期間が240ヶ月を超えていれば、受け取れる解約手当金は「100パーセント(掛金合計額)」以上になります。

・【受取事由の管理】:事業を廃止した際の「共済金A」や、65歳以上で受け取る「共済金B」であれば、たとえ20年未満であっても元本割れは起こりません。

・【掛金額の柔軟な変更】:資金が苦しいときは解約するのではなく、「減額」を駆使して「期間」を稼ぐ戦略が有効です。

小規模企業共済は、長く続ければ続けるほど「節税効果」と「運用利回り」が積み重なり、最強の資産になります。逆に言えば、短期で結果を求める人や、事業の継続性に自信がない状態で無理な積立を行う人にとっては、牙を剥く制度でもあるのです。

任意解約で損をする明確なボーダーラインと返戻率の仕組み

小規模企業共済において、最も注意すべきなのは「任意解約」です。これは事業を続けているにもかかわらず、自分の意志で共済を辞めるケースを指します。この場合の「解約手当金」がどのように算出されるのか、その仕組みを理解しておきましょう。

加入期間ごとの解約手当金の目安(任意解約の場合)

以下の表は、掛金合計額に対して何パーセントが戻ってくるかを示したものです。

| 加入期間(掛金納付月数) | 解約手当金の割合(返戻率) | 判定 |

| 12ヶ月未満 | 0% | 全額掛け捨て |

| 12ヶ月以上 〜 84ヶ月(7年)未満 | 80% | 大幅な元本割れ |

| 84ヶ月以上 〜 180ヶ月(15年)未満 | 85% 〜 90% | 元本割れ |

| 180ヶ月以上 〜 240ヶ月(20年)未満 | 95% 〜 100%未満 | 微増または元本割れ |

| 240ヶ月(20年)以上 | 100% 〜 120%程度 | 元本確保・プラス |

20年未満の任意解約は「手数料」を取られるのと同じ

表からわかる通り、20年という節目を超えない限り、任意解約では「元本割れ」の状態が続きます。これは、国が「簡単に辞めさせないための抑止力」として設定しているものです。

特に、加入後5年や10年といった中途半端な時期に解約してしまうと、支払ったお金の10パーセントから20パーセントを失うことになります。この損失分を、それまでの節税額でカバーできているかどうかが、実質的な損得の分岐点となります。

廃業や役員退任なら「20年ルール」は適用されない

ここが非常に重要なポイントですが、元本割れを心配しなければならないのは、あくまで「事業を継続したまま、自分の都合で解約する場合」だけです。

もし事業が立ち行かなくなって「廃業」したり、年齢を重ねて「役員を退任」したりして受け取る「共済金」であれば、加入期間がたとえ数年であっても、最初から掛金合計額以上の金額(プラス運用益)が戻ってきます。

つまり、この制度は「事業の終わり」まで添い遂げる人にとっては、最初から最後まで元本が保証された安全な制度なのです。

表面上の「元本割れ」に惑わされないための「実質手残りの視点」

多くの人が「元本が減る」という言葉に恐怖を感じますが、個人事業主にとって本当に大切なのは「手元にいくらキャッシュが残ったか」という【実質的な収支】です。

節税効果という「見えない利回り」

仮に10年で任意解約し、返戻率が90パーセントだったとしましょう。100万円預けて90万円しか戻ってこないので、一見すると10万円の損です。

しかし、その100万円を積み立てる過程で、所得税や住民税が30万円安くなっていたとしたらどうでしょうか。

・【支出】:100万円

・【節税額】:+30万円

・【受取額】:+90万円

・【トータル収支】:+20万円

このように、表面上は元本割れしていても、運用期間中の「節税額」を合算すれば、実際には銀行預金を遥かに凌ぐプラスの利益が出ているケースがほとんどです。小規模企業共済を評価する際は、通帳の数字だけではなく、確定申告で「払わずに済んだ税金」を必ずセットで考える必要があります。

減額しても「加入期間」は維持されるというメリット

資金繰りが悪化した際、多くの人が「解約して現金を作らなければ」と考えますが、これは最悪の選択です。小規模企業共済には【掛金の減額】という仕組みがあります。

月額1,000円まで下げることが可能で、その間も「加入期間(月数)」はカウントされ続けます。一度解約してしまうと、それまでの「20年へのカウントダウン」がゼロにリセットされてしまいますが、細く長く続けることで、将来的に100パーセント以上の返戻率を受ける権利を維持できるのです。

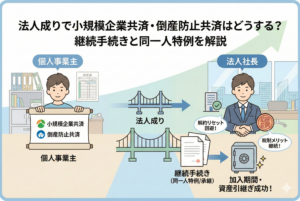

法人成りはチャンスか、それとも「元本割れ」への入り口か

個人事業主が事業を拡大し、株式会社などを設立して「法人化(法人成り)」するケースは非常に多いです。この際、小規模企業共済をどう扱うかが、その後の資産形成に大きな影響を与えます。

ここで多くの人が犯してしまうミスは、「法人になったから個人事業は廃業だ。だから共済も一旦解約してしまおう」と短絡的に考えてしまうことです。

法人の「役員」として契約を引き継ぐという選択肢

小規模企業共済は、個人事業主だけでなく「小規模企業の役員」も加入対象です。法人成りをしても、その会社の規模が一定以下(従業員5名〜20名以下など)であれば、契約をそのまま【引き継ぐ(契約者の地位の承継)】ことが可能です。 これにより、個人事業時代に積み上げた「加入期間」をリセットすることなく、20年(240ヶ月)という元本確保のゴールへ向けてカウントダウンを続行できます。

あえて「廃業」として受け取る戦略

もし、これまでの加入期間が短く、かつ法人化後の資金繰りに不安がある場合は、個人事業を「廃業」したという理由で【共済金A】として受け取ることも可能です。 前述の通り、廃業に伴う受け取りであれば、20年未満であっても元本割れは発生しません。受け取った現金を新会社の資本金や運転資金に充て、落ち着いたタイミングで再度「法人の役員」として新規加入し直すという選択も、一つの経営判断です。

資金難を救い「20年のカウント」を止めない裏技

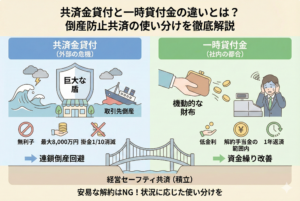

「どうしても今すぐ現金が必要。でも、今解約すると元本割れしてしまう……」 そんな窮地に立たされたとき、解約届を書く前に必ず思い出してほしいのが【契約者貸付制度】です。これは、あなたが積み立てた大切なお金を「守りながら活用する」ための、国が用意したセーフティネットです。

銀行審査不要で、自分の積み立てたお金を借りる

契約者貸付制度とは、積み立てた掛金の範囲内(最大7割から9割程度)で、即座に事業資金を借り入れられる仕組みです。 ・【無担保・無保証】:自分の積立金が担保になるため、複雑な審査はありません。 ・【低金利】:年利1.5パーセント前後という、民間のビジネスローンでは考えられない低金利で利用できます。 ・【即日または数日で着金】:窓口で手続きをすれば、非常にスピーディに現金が手に入ります。

この制度の最大の功績は、「解約して期間をリセットする」という最悪の選択を回避できる点にあります。一時的に借り入れをして危機を脱し、その間に「加入期間(月数)」を積み上げ続けることで、将来的に100パーセント以上の返戻率を受け取る権利を守り抜くことができるのです。

iDeCoと小規模企業共済、元本リスクの「質」の違い

老後資金対策の双璧を成す「iDeCo(個人型確定拠出年金)」と比較したとき、小規模企業共済の「元本割れ」にはどのような特徴があるのでしょうか。

市場変動リスク vs 期間の縛りリスク

iDeCoの元本割れリスクは、主に「運用(市場の動き)」に依存します。選んだ投資信託が値下がりすれば、自分の意志とは関係なく元本が減ってしまいます。 一方で、小規模企業共済の元本割れリスクは、100パーセント【自分の行動(解約時期)】に依存します。市場がどれほど暴落しようとも、あなたが「20年続ける」あるいは「廃業まで持つ」という約束さえ守れば、国が定めた予定利率に基づき、着実にお金が増えていくのです。

この「自分でリスクをコントロールできる」という性質は、不確実な世の中で事業を営む経営者にとって、非常に相性が良いものです。計算可能なリスクは、正しい知識さえあれば、確実に回避できるからです。

損をした人、得をした人:明暗を分けた2つの事例

具体的にどのような行動が「損」を招き、どのような判断が「得」をもたらすのか。2人の事業主の事例を見てみましょう。

失敗例:節税目的だけで無理な増額をしたBさん

ITフリーランスのBさんは、利益が出た年に「どうせ全額控除だから」と、掛金を月額7万円に引き上げました。しかし翌年、大きな案件が終了し、毎月のキャッシュフローが悪化。 「月7万円の支払いが苦しい。このままだと生活ができない」と、加入3年目で慌てて全額解約してしまいました。 ・【掛金合計】:252万円 ・【受取額(返戻率80%)】:約201万円 ・【損失】:約51万円 節税額を考慮しても、短期間での大幅な元本割れにより、実質的な収支もマイナスになってしまいました。

成功例:減額を駆使して「期間」を守り抜いたCさん

カフェを経営するCさんは、コロナ禍で売上が激減。解約を考えましたが、「今辞めたらこれまでの8年分が勿体ない」と判断し、掛金を月額1,000円まで【減額】しました。 その後、3年間は1,000円で粘り、経営が回復したタイミングで再度5万円に増額。 結果として、一度も「20年へのカウントダウン」を止めることなく継続し、最終的には「廃業」に伴い、節税額を含めて投資額の1.5倍近い手残りを得ることに成功しました。

小規模企業共済で「絶対に損をしない」ための5ステップ

ここまでの内容を整理し、今日からあなたが取るべきアクションプランを提案します。

ステップ1:無理のない「ベース金額」を設定する

「節税したいから月7万円」ではなく、「事業がどんなに苦しくても、これなら絶対に払い続けられる」という金額(例えば月1万円〜3万円)をベースに設定してください。小規模企業共済は、後から増額・減額が自由に行えます。まずは「続けること」に主眼を置くのが鉄則です。

ステップ2:加入1年目は「何があっても辞めない」

加入から12ヶ月未満の解約は「1円も戻らない」という全額掛け捨ての状態です。加入直後の1年間だけは、絶対に解約を選ばないよう、緊急用の予備資金を別途確保しておきましょう。

ステップ3:資金繰り悪化時は「解約」より先に「貸付」と「減額」

現金が必要なら「契約者貸付制度」で借りる。毎月の支払いがきついなら「減額」する。この2枚のカードを常に手元に持っておいてください。解約という選択肢は、これら2つを検討し尽くした後の「最終手段」です。

ステップ4:20年(240ヶ月)というゴールをカレンダーに刻む

加入したその日から、20年後の日付を長期目標として意識してください。この期間さえ超えてしまえば、たとえ「任意解約」であっても100パーセント以上の返戻率が約束されます。この「時間の経過」こそが、最も確実な元本保証の手段です。

ステップ5:出口は必ず「廃業」か「65歳」に合わせる

もし20年経たずに事業を辞めることになっても、焦る必要はありません。「廃業届」を出すタイミングに合わせて共済金を請求すれば、期間に関わらず元本以上が戻ってきます。自分勝手な解約ではなく、「制度が想定している正しい辞め方」をすることで、ペナルティを1円も払わずに済むのです。

賢い事業主だけが手にする「時間による複利」の果実

小規模企業共済における「元本割れ」という言葉は、見方を変えれば「長く続けてくれる人を優遇する」という国からのメッセージでもあります。

確かに、20年という期間は長く感じるかもしれません。しかし、個人事業主として数十年スパンでキャリアを築いていくのであれば、これほど確実で、かつ節税効率の良い資産形成手段は他にありません。

「損をしたらどうしよう」という不安の正体は、ルールの無知から来るものです。 ・【任意解約をしない】 ・【20年続ける】 ・【廃業まで待つ】 このシンプルなルールさえ守れば、小規模企業共済はあなたの人生で最強の「味方」になってくれます。

目の前の節税メリットを享受しながら、どっしりと腰を据えて将来の退職金を育てる。そんな「攻めと守りの経営」を両立させるために、今日学んだ知識をぜひ活用してください。あなたの長年の努力が、最後の一滴まで守られ、豊かな未来となって結実することを願っています。