ビジネスを営む中で、「節税」という言葉に魅力を感じない経営者はいないでしょう。特に利益が大きく出た年度には、小規模企業共済や経営セーフティ共済(倒産防止共済)のパンフレットを広げ、いかにして「経費」や「所得控除」を最大化するかを考えるのが常です。支払った掛金がそのまま税金を減らし、将来の自分への貯蓄になる。この分かりやすい仕組みは、まさに経営者のための「王道の節税策」として定着しています。

しかし、多くのフリーランスや中小企業経営者が陥りがちなのが、共済を単なる「税金を減らすための道具」としてのみ捉えてしまうことです。もちろん、目の前の納税額を抑えることはキャッシュフローの観点から重要ですが、共済の本質的な価値はそこだけにとどまりません。

不透明な経済情勢が続く現代において、私たちが真に向き合うべきは、目先の節税のさらに先にある「資産防衛」という視点です。共済を「節税のための経費」と考えるか、「経営基盤を盤石にするための戦略的資産」と考えるか。この思考の転換こそが、10年後、20年後のあなたのビジネスと生活を左右することになります。この記事では、共済を活用した資産防衛の考え方を整理し、攻めと守りの両面で活用するための極意を徹底的に解説します。

節税という「目先の利益」に捉われる経営のリスク

利益を消すことが目的化してしまう「節税迷宮」

経営者の多くは、利益が出ると「税金で持っていかれるくらいなら、何かに使ってしまおう」という心理が働きます。その際、共済は全額経費や所得控除になるため、非常に使い勝手の良い「出口」となります。しかし、利益を消すことばかりに執着すると、本来の経営目的が見えなくなることがあります。

節税は、あくまで「手元に現金を残すための手段」であるはずです。共済に投じた資金は、帳簿上は経費として処理されますが、実態としては「流動性の低い資産」へと形を変えているに過ぎません。この「現金の性質が変わった」という認識が希薄なまま、ただ節税額の多寡に一喜一憂していると、いざという時の判断を誤る原因になります。

「勘定合って銭足らず」を招くキャッシュフローの断絶

共済への過度な拠出は、バランスシート(貸借対照表)上では見えにくい「資金の固定化」を招きます。節税のために掛金を満額積み立て、さらには前納(まとめ払い)を繰り返すと、損益計算書(PL)上の利益は綺麗に圧縮されます。しかし、その分だけ銀行口座の「自由な現金」は減り続けています。

「節税には大成功したが、事業を拡大するための投資資金が足りない」「取引先の入金が少し遅れただけで、支払いに窮してしまう」といった、いわゆる「黒字倒産」のリスクを、自分自身の節税策によって高めてしまうという皮肉な事態が起こり得るのです。

リスクの質を見誤る「一面的」な備えの危うさ

多くの経営者は「将来の退職金」や「今期の税金」といった、予測可能なイベントに対しては熱心に備えます。しかし、経営におけるリスクはそれだけではありません。 「主要なクライアントの突然の倒産」「自身の健康問題による事業の中断」「想定外の法的トラブル」など、いつ襲ってくるか分からない「不意打ちのリスク」に対して、共済がどのように機能するのか。そこまで深く考慮してプランを組んでいる人は驚くほど少数です。

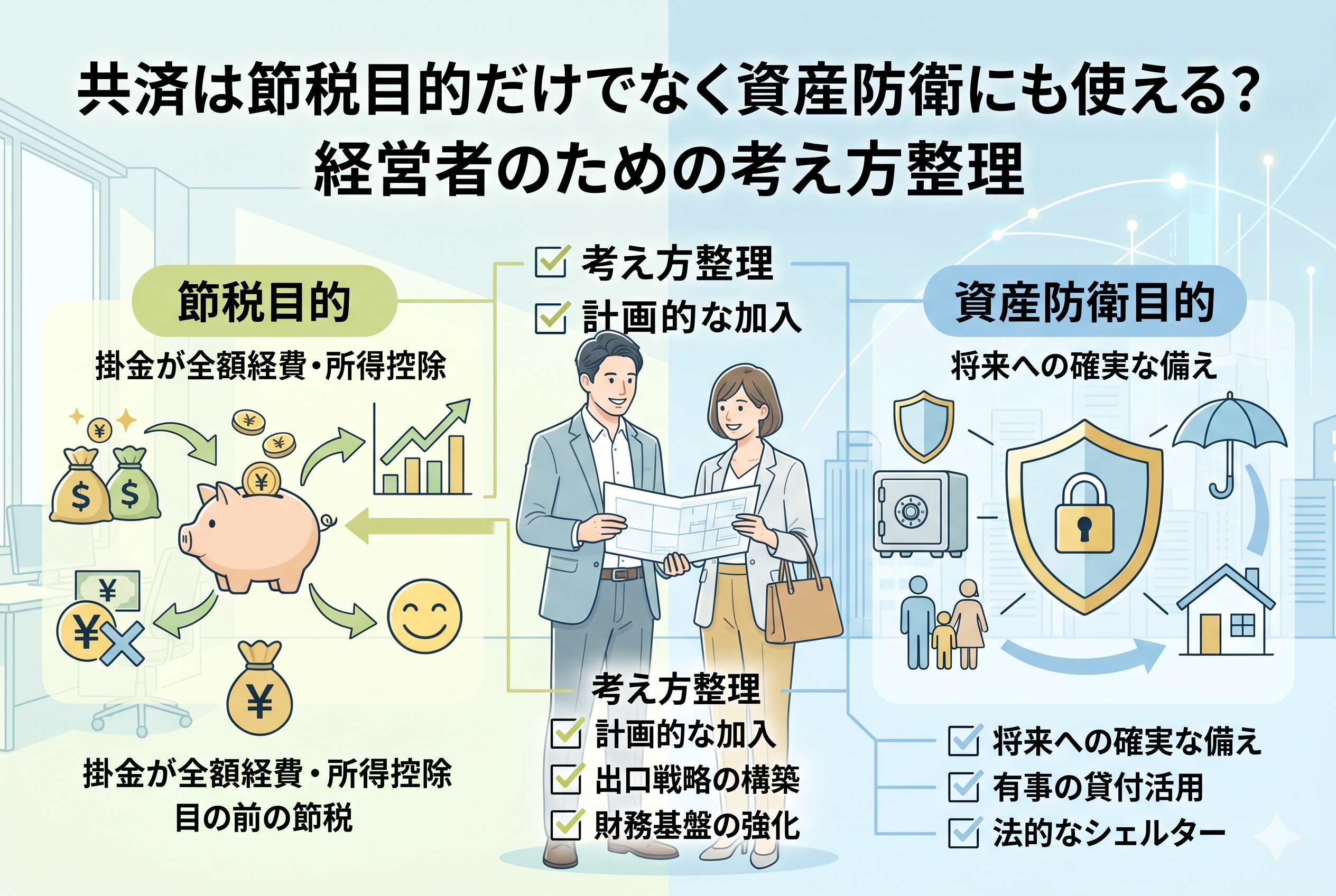

結論:共済はビジネスの「最後の防波堤」となる資産である

結論から申し上げますと、共済は単なる節税ツールではなく、【ビジネスとプライベートを分断し、守り抜くための「シェルター」】として捉えるべきです。

共済に積み立てられた資金は、通常の預金とは異なる「特別な法的保護」や「付帯機能」を備えています。それは、経営が順調な時は「節税の貯金箱」として機能し、経営が危機に瀕した時には「無担保の資金調達源」や「差し押さえ不可能な生活資金」へと姿を変えます。

つまり、共済への加入は、目先の税金を安くする行為である以上に、【ビジネスという戦場から一定の資金を「安全地帯」に退避させ、法的な守りを固める】という、極めて高度な資産防衛戦略なのです。この「資産防衛」としての視点を中心に据えることで、掛金額の設定や解約のタイミングといった全ての判断が、より長期的な視点に基づく「経営判断」へと昇華されます。

なぜ共済が「最強の資産防衛」と呼ばれるのか

共済が他の投資信託や保険商品、あるいは単純な預金と一線を画す理由は、その「多機能性」と「公的な保護」にあります。

1. 法的な「差押禁止」がもたらす究極の個人保護

一部の共済(特に小規模企業共済)には、法律によって「共済金を受け取る権利は差し押さえることができない」という強力な保護が与えられています。 もし、あなたの事業で多額の負債を抱え、破産という厳しい局面に立たされたとしても、積み立ててきた共済金だけは債権者に奪われることなく、あなたの再起のための資金として守り抜かれます。これは、民間の預金や株式投資では決して得られない「最後の砦」としての価値です。

2. 「掛金の10倍」という圧倒的なレバレッジを効かせた緊急融資

経営セーフティ共済(倒産防止共済)の真骨頂は、節税ではなく「共済金貸付」にあります。取引先が倒産し、売掛金が回収不能になった際、積み立てた額の「10倍(最大8,000万円)」を無担保・無保証で借りることができます。 この「10倍」という数字は、資産防衛の観点から見れば、自社のキャッシュを10倍に増幅させてリスクに立ち向かわせる「機動部隊」を予約しているようなものです。銀行融資が止まるような有事において、この「予約された借入枠」がどれほどの安心感をもたらすかは計り知れません。

3. 「事業の財布」と「個人の財布」の戦略的な切り離し

特にフリーランスや個人事業主の場合、事業の資金と生活費が混ざり合ってしまいがちです。共済に掛金を支払うという行為は、事業で得た収益を「個人の私的年金」や「事業の予備資金」として、強制的に別枠へ移し替える作業です。 一度共済の枠に入った資金は、簡単には引き出せないという「不自由さ」があるからこそ、事業の浪費や安易な投資から守られ、数十年後のあなたの手元へ確実に届けられる「純粋な資産」として生き残るのです。

資産防衛の観点から見た「二大共済」の役割分担

私たちが活用すべき主な共済には、それぞれ得意分野があります。これらを「攻撃的な節税」ではなく「戦略的な防衛」の視点で使い分けることが重要です。

小規模企業共済:人生の再起と老後を守る「プライベート・シェルター」

小規模企業共済は、経営者個人の「退職金」を作るための制度です。

- 【防衛機能】:差押禁止、所得控除による個人の現金の最大化。

- 【考え方】:これはビジネスの資金ではありません。あくまで「経営者という個人」が、事業に失敗しようが成功しようが、最後に必ず手にする「人生の基盤」です。ここに月額7万円(年84万円)を積み立てることは、自分の未来に対して「不可侵の領域」を作ることと同義です。

経営セーフティ共済:事業の継続性を守る「ビジネス・シールド」

経営セーフティ共済は、文字通り「倒産を防ぐ」ための制度です。

- 【防衛機能】:10倍貸付、無担保・無保証の資金調達。

- 【考え方】:こちらは「会社や事業」を守るための盾です。取引先という「外部のリスク」から自社を守るための保険であり、同時に、利益が出すぎた年度の「課税の繰り延べ」を行うための高度なキャッシュフロー管理ツールです。

インフレや円安という「見えないリスク」にどう立ち向かうか

現代の経営において、無視できないのが物価上昇(インフレ)や為替変動のリスクです。共済は基本的に日本円での積み立てであり、固定の予定利率で運用されるため、インフレ時には「実質的な価値」が目減りするのではないかという懸念を持つ方もいるでしょう。

節税による「即時リターン」がインフレの緩衝材になる

確かに、外貨建て資産や株式投資と比較すると、共済の運用益自体は控えめです。しかし、資産防衛の観点で見落としてならないのは、拠出時に得られる【節税による即時リターン】です。

例えば、所得税・住民税率が30パーセントの人が100万円を拠出した場合、その瞬間に30万円の税金が浮きます。これは、投資の世界で言えば「初年度に確実に30パーセントの利益を確定させた」のと同じ状態です。インフレ率が年数パーセント程度であれば、この圧倒的な「入り口のメリット」が十分にカバーしてくれるため、実質的な購買力の維持という点でも、共済は極めて優秀な防衛手段となります。

「現金同等物」としての確実性が有事の決断を支える

リスク分散の観点では、投資信託や不動産、仮想通貨といった変動資産を持つことも重要です。しかし、それら「攻め」の資産だけでは、市場が暴落した際に冷静な経営判断ができなくなります。

共済という「日本円で額面が保証された資産」が強固な土台として存在するからこそ、経営者は他の資産でリスクを取ることができるのです。共済は単体で全てを解決するものではなく、あなたの資産ポートフォリオにおいて「最も安定した中心核」として機能することで、マクロ経済の荒波から全体を守る役割を果たします。

資産防衛を完成させるための「出口戦略」の構築

共済が「最強の資産防衛」として完結するか、あるいは「単なる税金の先送り」に終わるかは、受け取る時の設計、すなわち【出口戦略】にかかっています。

解約手当金を「無税」または「低課税」で受け取る技術

積み立てた共済金を受け取る際、それは法人の場合は「益金」、個人の場合は「雑所得」や「退職所得」として課税対象になります。ここで何の準備もしていないと、せっかく長年かけて守ってきた資産の多くを、最後に税金として徴収されることになります。

賢い経営者は、受け取りのタイミングを以下のイベントに合わせます。

- 【役員退職金の支払い時期】:共済金を退職金の原資に充てることで、法人側は経費(損金)として相殺し、個人側は「退職所得控除」を活用して極めて低い税率で現金化する。

- 【大規模な設備投資や修繕時期】:事業用の車両購入やオフィスの移転、大規模なシステム改修など、多額の経費が発生する年度に解約することで、利益と相殺させる。

- 【事業承継やM&Aのタイミング】:事業を引き継ぐ際の資金調整や、自身の引退資金としての活用。

このように、解約という「現金の還流」を単独で行わず、必ず「大きな支出」とセットで計画すること。これが資産防衛を成功させるための鉄則です。

「一部解約」や「年金形式」の柔軟な使い分け

小規模企業共済の場合、一括で受け取るだけでなく、一部を一時金、残りを年金形式(分割)で受け取るハイブリッドな方法も選択できます。これにより、個人の毎年の所得を一定以下に抑え、健康保険料や所得税の急増を防ぐといった、緻密な「生活防衛」が可能になります。

単に「お金を貯める」だけでなく、「どのように取り出すか」までをコントロールできる自由度があること。これこそが、民間の金融商品には真似できない共済独自の強みです。

銀行融資と共済貸付を組み合わせた「二段構えの財務」

本当の意味で事業を守るためには、共済を単独で考えるのではなく、銀行などの外部金融機関との関係性の中に位置づける必要があります。

「貸付枠」は決算書に載らない隠れた現預金

銀行から融資を受ける際、あなたの会社の決算書が審査されます。この時、共済の掛金は「経費」として処理されているため、バランスシート上には現れません。しかし、経営者の頭の中では「いつでも引き出せる(借りられる)現金の予約」として認識されているはずです。

この【簿外の資金調達枠】があることで、銀行との交渉において「無理な条件で借りる必要がない」という強気な姿勢を保つことができます。いざとなれば共済から借りれば良いという余裕が、経営者の交渉力を高め、結果としてより有利な銀行融資を引き出すという好循環を生みます。

有事の際の「スピード」の差が命運を分ける

銀行融資には審査があり、景気が悪化したり、自社の業績が一時的に落ち込んだりすると、蛇口は途端に閉まります。しかし、共済の貸付は「積立実績」に基づく権利であるため、あなたの会社の業績が赤字であっても、審査なしで迅速に実行されます。

「銀行が助けてくれない時の共済」という二段構えの防衛網を敷いておくこと。これが、10年、20年と生き残る長寿企業の共通した財務戦略です。

成功事例:危機を共済で乗り越えたフリーランスの決断

ここで、節税目的で加入していた共済が、期せずして「資産防衛」として機能した具体例を紹介します。

ウェブ制作を手がけるDさんは、数年前の絶好調期に、税理士の勧めで「経営セーフティ共済」に加入し、月額20万円の積み立てを行っていました。当時は単なる「税金対策」としか考えていませんでしたが、ある時、売上の半分を占めていた主要取引先が突然倒産し、300万円の売掛金が回収不能になるという危機に見舞われました。

手元の現預金だけでは翌月の外注費支払いが危うい状況でしたが、Dさんは即座に「共済金貸付」を申請。積み立てていた実績の10倍、つまり3,000万円までの無担保貸付枠があったため、必要な300万円を数日で調達することができました。

Dさんは後にこう語っています。「あの時、もし節税だけを考えて共済に入っていなかったら、今頃廃業していたかもしれません。税金を安くするための20万円が、結果的に会社を救う300万円の即戦力になったんです」。

この事例から学べるのは、共済は「平時の節税」が「有事の資本」に化ける魔法の装置である、という事実です。

あなたの資産を「鉄壁」にするための5つの行動指針

この記事を通じて、共済がいかに強力な資産防衛手段であるかを解説してきました。最後に、あなたが今日から取り組むべき具体的なアクションを整理します。

1. 共済を「経費」ではなく「投資」のカテゴリーに再定義する

まずは意識の改革です。会計ソフトに入力する際は「保険料」や「諸会費」かもしれませんが、あなたの頭の中では【資産防衛のための戦略投資】として分類してください。これにより、掛金の支払いを「コスト」と感じるストレスが消え、前向きな資産形成へと変わります。

2. 「簿外資産」の現在地を常に把握しておく

半年に一度は、今解約したら、あるいは今借りたら、いくらの現金が動かせるのかを計算してください。小規模企業共済であれば「共済契約締結証書」、経営セーフティ共済であれば「掛金納付状況」を確認します。この【隠れた現金】の額を把握しておくことが、いざという時の経営判断のスピードを決定づけます。

3. 「節税」と「流動性」のバランスを最適化する

利益が出たからといって、手元の現金を全て共済に投じてはいけません。 【月商の3ヶ月分の現金】を銀行に残した上で、それでも余る資金を共済へと振り分ける。このバランスを維持することこそが、資産防衛の基本です。現金が足りなくなれば、せっかくの防衛策である共済を、損をしてまで解約しなければならなくなるからです。

4. 税理士などの専門家と「出口」のシミュレーションを行う

加入する時だけでなく、「受け取る時」についても税理士と定例会で話題に出してください。「もし5年後に引退するとしたら、どう受け取るのが一番税金が安いか?」という問いを投げかけることで、最適な解約のタイミングや、経費との相殺プランが具体化していきます。

5. 家族やパートナーと「最後の砦」の存在を共有する

特に個人事業主の場合、万が一のことがあった際に家族がその共済の存在を知らなければ、守られるべき資産が放置されてしまいます。「自分に何かあった時は、ここにこれだけの資金がある」という情報を、大切なパートナーと共有しておくことも、立派な資産防衛の一環です。

未来の自分への「最高のギフト」を今から準備する

経営という航海において、節税は「船を軽くする作業」であり、資産防衛は「船体を強化する作業」です。 共済という制度は、その両方を同時に叶えてくれる稀有な存在です。

あなたが今、毎月の掛金を支払うという決断は、単に「今月の税金を減らす」という小さなメリットのためだけではありません。それは、将来の不測の事態において、あなた自身やあなたの家族、そしてあなたの従業員を守り抜くための「確実な盾」を、一枚ずつ丁寧に鍛え上げている作業なのです。

「節税」という言葉の先にある、真の「安心」と「自由」。 共済を資産防衛の柱として正しく位置づけ、活用していくことで、あなたのビジネスはより強固で、よりしなやかなものへと進化していきます。

今日、あなたが共済のパンフレットを読み直すその時間は、10年後のあなたにとって、何物にも代えがたい最高のギフトになるはずです。揺るぎない自信を持って、あなたの資産を守り抜く一歩を踏み出しましょう。