経営者やフリーランスにとって、節税と将来の備えを同時に実現できる「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」は、非常に心強い制度です。特に利益が大きく出た年度には、これらの制度を活用して賢く手元にキャッシュを残したいと考えるのは当然の経営判断でしょう。

しかし、これらの共済は、民間の保険やネット銀行のサービスのように「申し込んだその日に完了」というわけにはいきません。国が運営に関わっている公的な制度であるため、手続きには一定のステップが必要であり、それぞれに相応の時間がかかります。

「決算まであと数週間あるから大丈夫だろう」と高を括っていると、思わぬ落とし穴にはまることがあります。せっかくの節税チャンスを、単なる「スケジュールの見誤り」で逃してしまうのは、事業者として最も避けたい事態です。この記事では、共済の申込から加入完了までの正確なタイムラインと、確実に今期のメリットを享受するための注意点を詳しく解説します。

決算直前に慌てても間に合わないという現実

「申込日」と「経費算入日」は同じではない

多くの方が勘違いしやすいのが、「書類を提出した日」に節税効果が発生するという思い込みです。実際には、書類を窓口に提出してから審査が行われ、初回の掛金が指定の口座から引き落とされる、あるいは窓口で現金納付が受理されることで、初めてその年度の経費や所得控除として認められます。

特に、銀行などの金融機関を経由して申し込む場合、書類が金融機関の内部で処理され、そこから制度の運営主体である「中小機構(独立行政法人中小企業基盤整備機構)」に届くまでに、数日から1週間程度のタイムラグが発生します。さらにそこから審査が始まるため、あなたが思っている以上に「有効な日付」を刻むのは先の話になります。

審査落ちや書類不備による致命的な遅延

共済の加入には、納税証明書や確定申告書の控え、登記簿謄本といった公的な書類が不可欠です。これらの書類に不備があったり、印鑑が相違していたりすると、書類は差し戻しとなります。

決算まで残り1ヶ月を切った段階で書類の差し戻しが発生すれば、もはや今期中の加入完了は絶望的です。また、税金の滞納がある場合などは審査自体に時間がかかったり、最悪の場合は加入を断られたりすることもあります。「間に合うはずだった」という計画が崩れた時、代わりの節税策を見つけるのは非常に困難です。

窓口の混雑と「年末年始・年度末」の魔物

フリーランスの多くが12月決算、中小企業の多くが3月決算を迎えます。そのため、11月〜12月や2月〜3月は、金融機関や商工会議所の窓口が共済の手続きで非常に混雑します。

窓口担当者が不慣れな場合や、大量の案件を抱えている時期は、通常よりも処理に時間がかかる傾向があります。さらに、年末年始の長期休暇や祝日が重なると、物理的に事務処理がストップしてしまいます。「カレンダー上の日数」と「営業日の日数」の差を正しく把握していないことが、致命的なミスに繋がるのです。

結論:申込から完了までは「1ヶ月半から2ヶ月」をみておくべき

結論から申し上げますと、共済の申込手続きを開始してから、正式に加入が完了し、各種通知が手元に届くまでには【通常1ヶ月半から2ヶ月程度】の期間を要します。

もし、あなたが今期の確定申告や決算で掛金を経費(または所得控除)にしたいと考えているのであれば、【決算日の2ヶ月前】には書類を揃え、窓口での手続きを完了させておくのが、プロとして推奨する安全なスケジュールです。

具体的には、12月決算の個人事業主であれば10月中、3月決算の法人であれば1月中には動き出す必要があります。この「2ヶ月」という期間を確保しておくことで、万が一の書類不備や、金融機関の処理遅延が発生しても、落ち着いて対処することが可能になります。

手続きにこれほどの時間がかかる「仕組み」の裏側

なぜ、IT化が進んだ現代において、共済の手続きにはこれほど長い時間がかかるのでしょうか。そこには、制度の公共性と正確性を守るための「3つの壁」が存在します。

金融機関による「第1次審査」と受付処理

小規模企業共済や経営セーフティ共済の多くは、銀行や信用金庫、商工会議所などが受託窓口となっています。あなたが窓口に書類を出した瞬間、すぐに中小機構にデータが飛ぶわけではありません。

まず、その金融機関の店舗で書類の形式的なチェックが行われ、その後、本部の「共済担当部署」へと郵送されます。本部で最終的な確認がなされた後、ようやく運営主体である中小機構へと発送されるのです。この「窓口→本部→中小機構」というリレー形式の伝達だけで、1週間から2週間を費やすことも珍しくありません。

中小機構での「第2次審査」と登録作業

書類が中小機構に到着すると、そこから本格的な審査が始まります。加入資格があるか、書類の整合性は取れているか、過去に不正な脱退をしていないかなどが厳格にチェックされます。

この審査と、システムへの登録作業には、通常2週間から3週間程度の時間を要します。特に制度改正直後や年度末など、全国から申し込みが殺到する時期は、さらに日数が加算されることがあります。中小機構は一つの組織で日本中の申し込みを処理しているため、個別の「急いでほしい」という要望には応えられない構造になっています。

初回掛金の「振替(引き落とし)」という実務的な壁

審査が完了しても、それで終わりではありません。最も重要なのは「お金が動くこと」です。

多くの共済では、毎月の引き落とし日が決まっています(例:毎月20日など)。審査が完了したタイミングが、その月の引き落としデータの作成に間に合わなければ、実際の引き落としは「翌月」に持ち越されます。

税務上、経費や所得控除として認められるのは、原則として「実際に支払った日(または引き落とされた日)」です。審査は通っていても、年内に引き落としが間に合わなければ、その年の節税効果はゼロになってしまいます。この「引き落としサイクル」との兼ね合いが、加入までの期間をさらに長く感じさせる要因なのです。

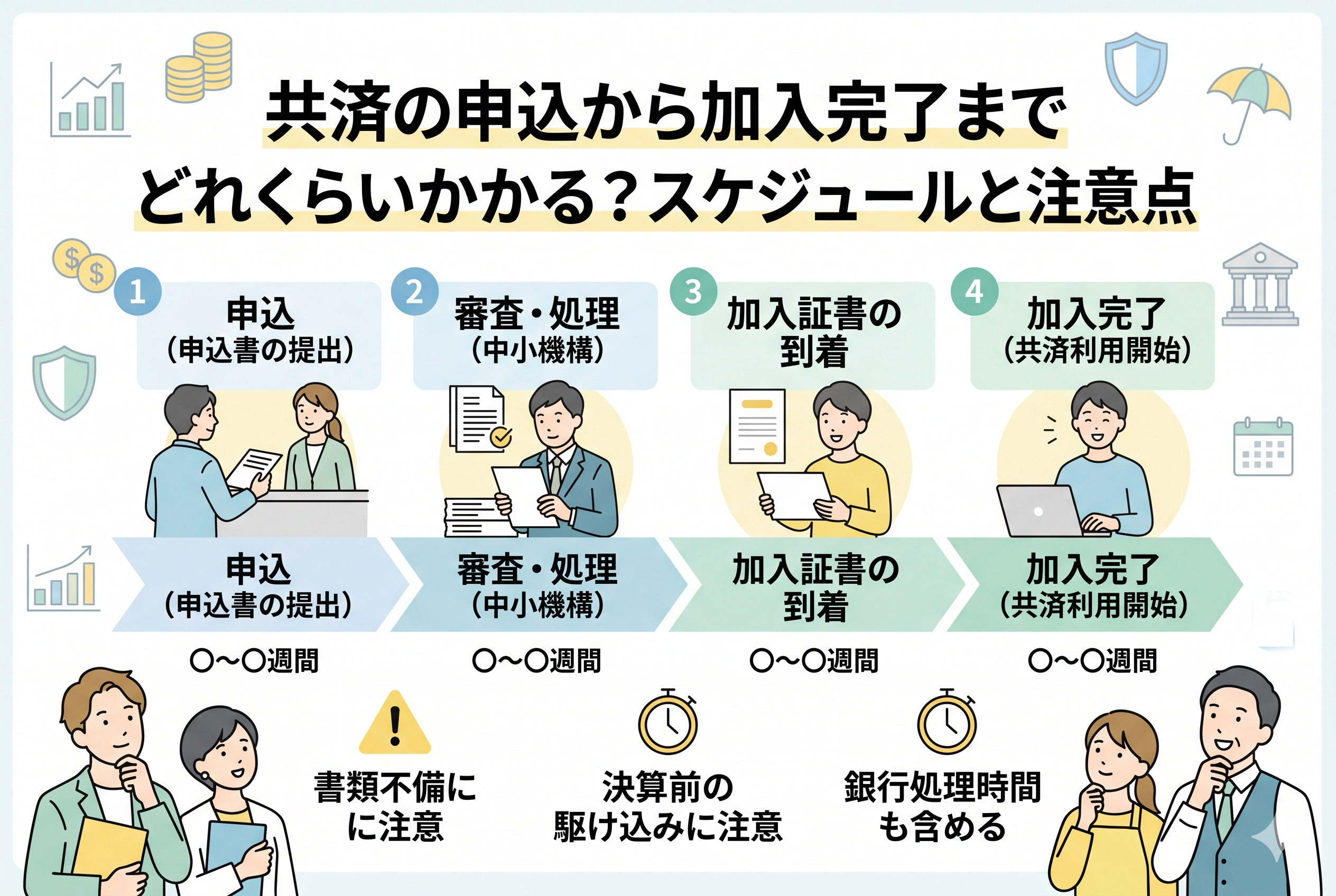

申込から「加入証書」が届くまでの具体的なタイムライン

実際のスケジュール感がどのようなものか、標準的な流れを時系列で見ていきましょう。

1週目:書類準備と窓口への提出

まずは、必要書類(納税証明書、確定申告書の控え、登記簿謄本、印鑑証明など)を揃えることから始まります。役所へ行く時間や郵送で取り寄せる時間を考えると、ここで数日を要します。

その後、金融機関の窓口へ足を運び、申込書を提出します。この時、窓口で受領印を押してもらった「申込書の控え」を受け取りますが、この時点ではまだ「仮受付」の状態です。

2週目〜3週目:金融機関から中小機構への転送

あなたの書類は、窓口から金融機関の本部へと送られ、精査された後に中小機構へ郵送されます。この期間は、あなたからは手続きがどう進んでいるか全く見えません。ただ、金融機関の内部処理が進むのを待つのみです。

4週目〜6週目:中小機構での審査とシステム登録

中小機構に書類が到着し、審査が行われます。問題がなければシステムに加入者情報が登録されます。この段階で、ようやく内部的に「加入者」としてのステータスが確定します。

7週目〜8週目:加入証書と完了通知の発送

審査完了後、あなたの手元に「共済契約締結証書(加入証書)」や、今後の引き落とし予定が記された通知が届きます。

この封筒が届いた瞬間が、物理的な「加入完了」の合図です。申し込みからここまでで、順調にいっても「1ヶ月半」は経過しているはずです。

【表】共済別:申込から完了までの目安期間比較

| 制度名 | 窓口提出から証書到着まで | 確実に今期分にするための期限 |

| 小規模企業共済 | 約1ヶ月半 〜 2ヶ月 | 決算の2ヶ月前まで |

| 経営セーフティ共済 | 約1ヶ月 〜 1ヶ月半 | 決算の2ヶ月前まで |

| iDeCo(参考) | 約1ヶ月 〜 2ヶ月 | 拠出開始まで余裕を持つ |

※上記はあくまで目安であり、書類不備や混雑状況により変動します。

決算直前に残された「最後の手」としての現金納付

通常、共済の掛金は口座振替(引き落とし)が原則ですが、加入初年度の第1回掛金に限っては、窓口で直接「現金」で支払うことができる場合があります。これを知っているかどうかで、今期の節税が間に合うかどうかの運命が分かれます。

経営セーフティ共済における「窓口現金納付」の威力

経営セーフティ共済(倒産防止共済)の場合、金融機関の窓口で加入手続きを行う際、その場で第1回分の掛金を現金で払い込むことが可能です。

この方法の最大のメリットは、金融機関の受領印が押された「申込書の控え」を受け取った日が、税務上の「支出日」として認められる点にあります。つまり、中小機構での審査が完了して「加入証書」が届くのが翌期になってしまったとしても、決算日より前に窓口で現金を支払っていれば、その年度の経費として計上することが可能なのです。

ただし、全ての金融機関がこの現金納付に対応しているわけではありません。最近ではコンプライアンスや事務効率化の観点から「現金は一切受け付けない」という方針の銀行も増えています。決算ギリギリに駆け込む場合は、事前に電話で「加入時の第1回掛金を現金で納付できるか」を確認しておくことが必須条件となります。

小規模企業共済での取り扱いと注意点

個人事業主向けの小規模企業共済でも、同様に初回掛金の現金納付が可能です。特に「12月31日」という明確な期限があるフリーランスにとって、12月の後半に差し掛かってからでも「所得控除」を確保できる唯一の手段と言えます。

しかし、こちらも同様に「現金納付を受け付けてくれる窓口」を探す手間が発生します。また、現金で納付したとしても、その後の掛金は自動的に口座振替に移行するため、振替口座の設定は同時に行わなければなりません。

どこで申し込むのが最速か?窓口によるスピードの差

共済の申込窓口は、大きく分けて「銀行・信用金庫」と「商工会議所・商工会」の2種類があります。どちらで申し込むべきか、その判断基準を整理します。

「早さ」を求めるなら商工会議所・商工会という選択

もしあなたが地域の商工会議所や商工会の会員であれば、そちらで手続きを行う方がスムーズに進むケースが多いです。

理由は、商工会議所の担当者は共済制度の「専門家」であり、書類の不備チェックが非常に厳格かつスピーディーだからです。銀行の窓口担当者の場合、共済は数ある業務の一つに過ぎず、慣れていない担当者に当たると書類の確認だけで数日を要してしまうことがあります。商工会議所であれば、その場で不備を指摘してもらえるため、中小機構へ書類が送られた後の「差し戻し」リスクを最小限に抑えることができます。

「利便性」と「融資への影響」を考えるなら銀行

一方で、すでに融資を受けている、あるいは将来的に融資を検討している銀行があるなら、その銀行の窓口で申し込むメリットもあります。

銀行にとって、あなたの会社が共済に加入して内部留保を厚くしているという情報は、審査におけるプラス材料になります。担当者への「手土産」としての側面もあり、今後のリレーションシップ(関係性)を強化するツールとして機能します。スピードよりも「今後の資金調達」を重視するのであれば、メインバンクでの手続きが推奨されます。

書類作成で絶対に間違えてはいけない「3つの急所」

審査を1日でも早く終わらせるためには、完璧な書類を一発で提出することが何よりの近道です。多くの人が陥りがちなミスを事前に把握しておきましょう。

1. 銀行届出印の相違という「古典的な罠」

最も多い不備が、掛金の引き落とし口座に登録している印鑑と、申込書に押した印鑑が異なるケースです。 特に法人の場合、複数の印鑑を使い分けていることが多いため、どれが「銀行印」として登録されているか、必ず事前に通帳や銀行窓口で確認してください。印鑑の相違が発覚すると、書類は一度あなたの手元まで戻ってくることになり、それだけで2週間のロスが確定します。

2. 納税証明書の「税目」と「年度」のミス

加入手続きには、所得税や法人税の「納税証明書(その1)」が必要です。 「納税した領収書のコピー」で代用できると思い込んでいる方がいますが、それでは受理されません。必ず税務署で発行してもらう必要があります。また、直近の確定申告が終わっている場合は、その「最新年度」のものが必要になります。年度が古いものだと審査がストップしてしまうため、注意が必要です。

3. 履歴事項全部証明書の「発行日」

法人の場合に必要な「履歴事項全部証明書(登記簿謄本)」は、発行から3ヶ月以内のものに限られます。「以前取ったものが余っていたから」と古いものを使うと、それだけで不備扱いになります。手続きを始めると決めたその日に、最新のものを法務局(またはオンライン)で取得するのが鉄則です。

スケジュールの見誤りが招いた「失敗のシナリオ」

ここで、実際にあった失敗事例を具体例として挙げます。他人の失敗から学ぶことは、リスク管理において最も効果的です。

ケースA:決算2週間前に動き出したB社の場合

12月決算のB社は、利益が予想以上に出ることが判明した12月15日に、メインバンクに相談に行きました。 「現金納付をすれば今期の経費に間に合う」とネットで読み、240万円の前納を希望しました。しかし、その銀行の窓口では「現在はコンプライアンス上、現金のお預かりはできない。引き落としは最短でも1月20日になる」と言われてしまいました。 結局、B社は他の銀行を探す時間もなく、年内の加入を断念。多額の法人税を支払うことになり、手元の現金が大きく減少してしまいました。

ケースB:書類不備で年を越してしまったフリーランスCさんの場合

12月30日に慌てて商工会議所に駆け込んだフリーランスのCさん。窓口でなんとか書類を受理してもらいましたが、年明けに「銀行印が違います」と連絡が入りました。 Cさんは急いで正しい印鑑を押して再提出しましたが、再提出日は「1月10日」となってしまいました。税務上、前年の所得控除として認められるのは、12月末までに「有効な申し込み」が完了している場合に限られます。書類の不備により申し込みの効力が1月にズレてしまったため、Cさんは最も稼いだ年の節税チャンスを失ってしまったのです。

確実に「今期」を救うための最終アクションプラン

今期の節税を成功させ、将来の安心を手に入れるために、あなたが今日から取るべき具体的な行動を整理します。

ステップ1:今すぐ「必要書類」をリストアップする

この記事を読み終えたら、まずは以下の書類が手元にあるか、あるいは取得できるかを確認してください。

- 【法人の場合】:履歴事項全部証明書(3ヶ月以内)、法人税の納税証明書(その1)、銀行印。

- 【個人の場合】:所得税の納税証明書(その1)、確定申告書の控え、住民票(小規模企業共済の場合)。

ステップ2:窓口に「現金納付の可否」を電話確認する

決算まで2ヶ月を切っているなら、まずは銀行へ電話をかけましょう。 「共済の新規加入をしたいのですが、第1回掛金を窓口で現金納付することは可能ですか?」とダイレクトに聞いてください。これが「不可」であれば、別の銀行や商工会議所を当たる必要があります。

ステップ3:掛金は「最低額」からでもスタートする

「いくら積み立てるか」に悩んで時間を浪費するのは得策ではありません。まずは最低額(経営セーフティ共済なら5,000円)で良いので、1日でも早く「申込日の受付印」を確保しましょう。掛金の額は、加入後でも増額や減額が可能です。まずは「加入者」としての権利と、今期の節税枠を確保することが最優先です。

ステップ4:前納(まとめ払い)の手続きを同時に行う

もし今期の利益を大きく圧縮したいのであれば、加入と同時に「前納(ぜんのう)」の手続きも行いましょう。 経営セーフティ共済であれば、向こう1年分(最大240万円)をまとめて前払いすることで、加入初年度に一気に大きな経費を作ることができます。これも窓口で「加入と同時に1年分の前納をしたい」と伝えるだけで、同じタイミングで処理を進めてもらえます。

経営者の時間は「未来」のために使う

共済の加入手続きは、正直に言って「面倒」です。しかし、そのわずか数時間の事務作業と、2ヶ月の待ち時間を経ることで、あなたは今後数十年間にわたって「数千万円規模の盾」と「数百万円の節税枠」を手に入れることになります。

決算の魔物に追いかけられながら、焦って書類を書き、銀行を走り回る姿は、プロの経営者としてあるべき姿ではありません。 まだ時間に余裕がある「今」こそ、冷静に書類を揃え、淡々と手続きを進めるべきタイミングです。

今すぐカレンダーを開き、決算日の2ヶ月前の日付に「共済申込完了」と書き込んでください。その一歩が、何があっても揺るがない強固な財務体質への、確実なスタートラインになるはずです。

あなたの事業が、不測の事態に惑わされることなく、10年後も20年後も輝き続けているために。そのための準備を、今この瞬間から始めていきましょう。