経営セーフティ共済– tag –

-

共済加入前に確認!節税優先で失敗しないための資金繰りリスクと対策

経営を続けていく中で、多くのフリーランスや中小企業経営者が直面する大きな壁の一つが「納税」です。特に利益が大きく出た年度は、将来への投資や内部留保を増やすために、少しでも税負担を抑えたいと考えるのが自然な経営判断でしょう。その際、節税の... -

倒産防止共済はフリーランスでも使える?個人事業主の加入メリットと注意点を解説

会社員にはない「個人事業主特有」の孤独なリスク 取引先の倒産は「努力」では防げない フリーランスが直面する最大のリスクの一つに「連鎖倒産」があります。あなたがどれほど素晴らしい成果物を提供し、誠実に業務をこなしていても、発注元の会社が倒産... -

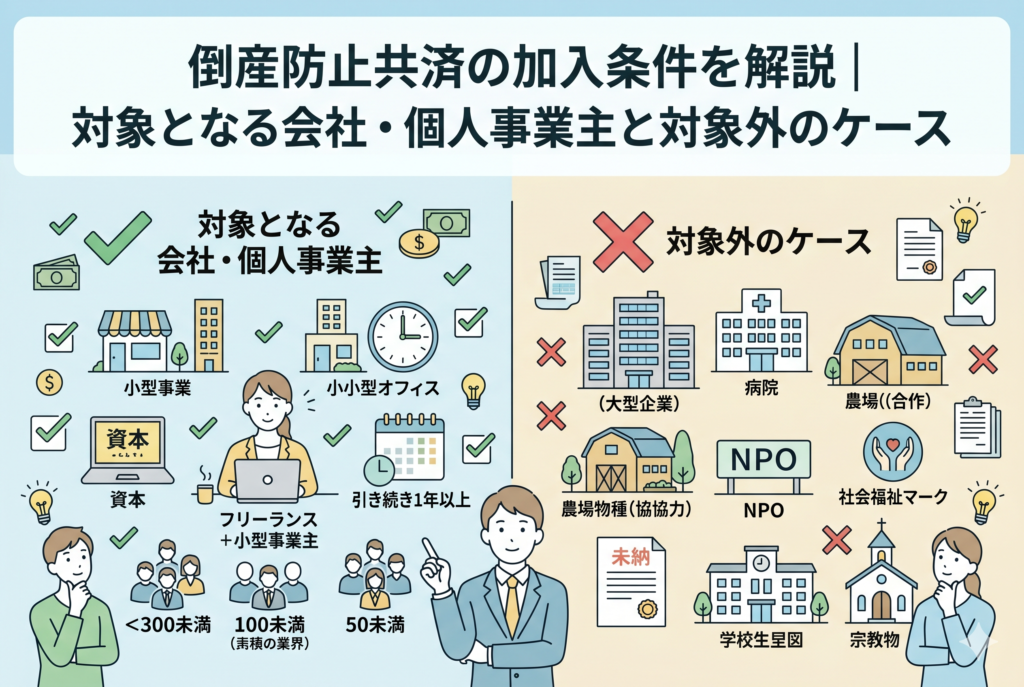

倒産防止共済の加入条件を解説|対象となる会社・個人事業主と対象外のケース

事業を継続していく上で、予期せぬリスクへの備えは欠かせません。特に取引先の倒産による連鎖倒産を防ぎ、さらに節税効果も得られる「経営セーフティ共済(中小企業倒産防止共済)」は、多くの経営者にとって心強い味方です。全額損金算入ができるという... -

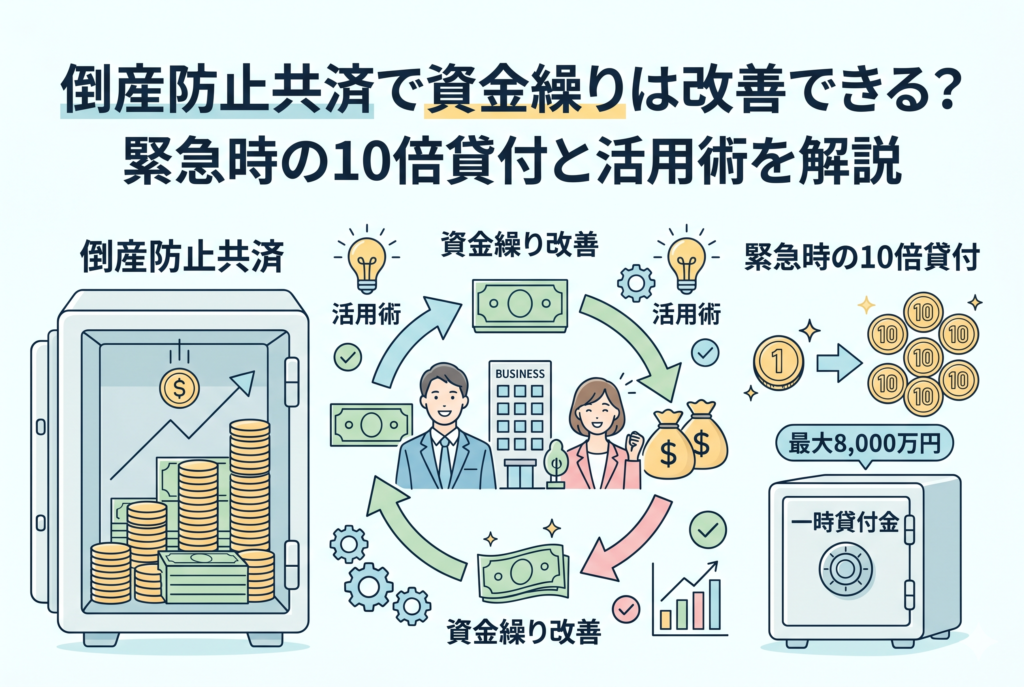

倒産防止共済で資金繰りは改善できる?緊急時の10倍貸付と活用術を解説

経営を維持していく上で、最も重要でありながら、かつ最も経営者を悩ませるのが【キャッシュフロー(現金の流れ)】の管理です。どんなに素晴らしい製品やサービスを提供し、帳簿上で大きな利益が出ていたとしても、手元の現金が底を突いてしまえば、事業... -

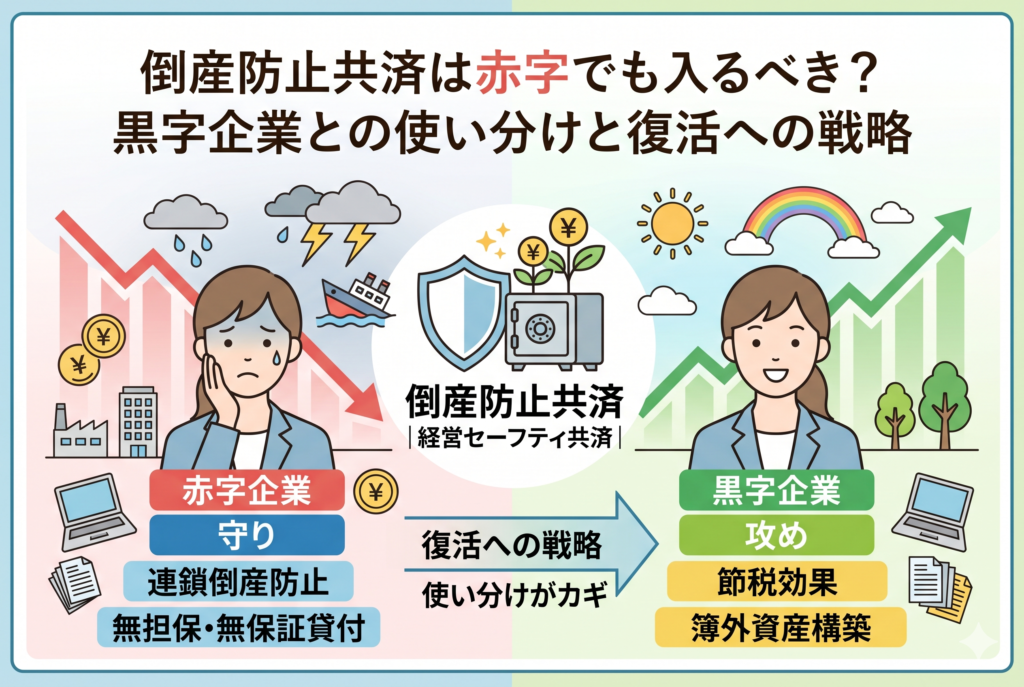

倒産防止共済は赤字でも入るべき?黒字企業との使い分けと復活への戦略

事業を運営する中で、避けては通れないのが「キャッシュフロー」の管理と「リスク」への備えです。特にフリーランスや中小企業の経営者にとって、取引先の倒産という予期せぬ事態は、自社の存続を揺るがす致命的な一撃になりかねません。こうした連鎖倒産... -

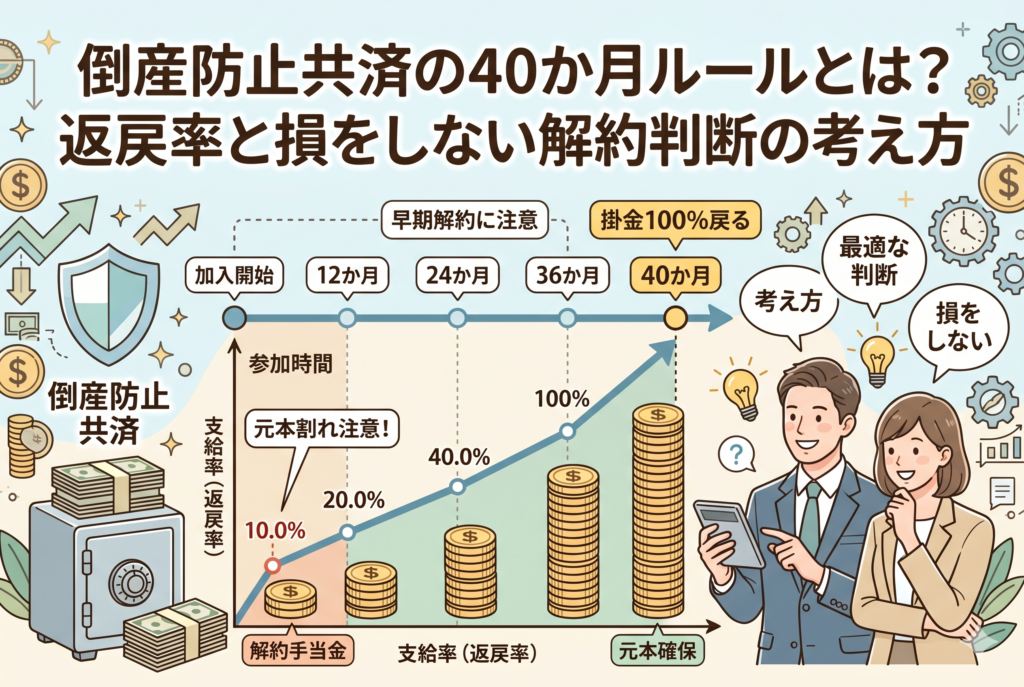

倒産防止共済の40か月ルールとは?返戻率と損をしない解約判断の考え方

中小企業の経営を支える強力な味方として、多くの経営者や個人事業主が活用しているのが「経営セーフティ共済(中小企業倒産防止共済)」です。支払った掛金が全額経費になるという驚異的な節税メリットに惹かれて加入を決める方が多い一方で、加入後に必... -

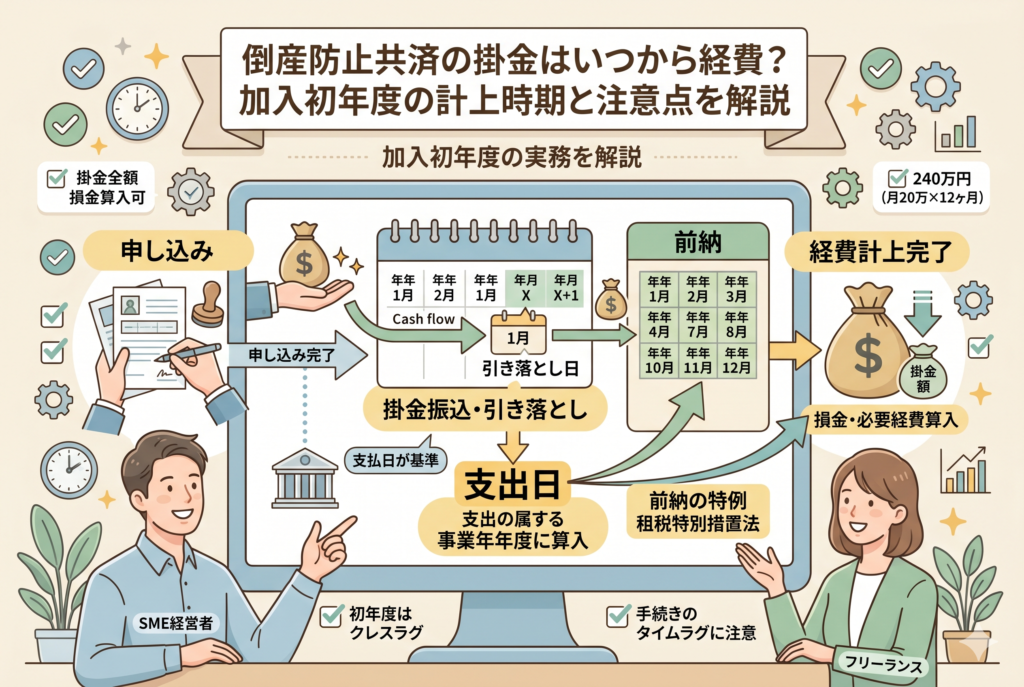

倒産防止共済の掛金はいつから経費?加入初年度の計上時期と注意点を解説

事業を営む中で、不測の事態に備えつつ賢く税負担を軽減したいと考える経営者にとって、「経営セーフティ共済(中小企業倒産防止共済)」は非常に魅力的な制度です。特に利益が出た年度には、掛金の全額が経費になるという特徴を活かして、決算対策として... -

倒産防止共済は本当に節税になる?メリットと出口の注意点・改正ルールを解説

中小企業の経営者や個人事業主にとって、安定した事業運営を続けるための「キャッシュ(手元資金)」の確保は、何よりも優先すべき課題です。利益が出た際、将来に備えて現金を残しておきたいと考えつつも、多額の税負担に悩まされるケースは少なくありま... -

小規模企業共済と経営セーフティ共済(倒産防止共済)どっちが優先?目的別の賢い比較ガイド

事業を運営していると、必ずと言っていいほど直面するのが「節税」と「将来への備え」のバランスです。特にフリーランスや個人事業主、中小企業の経営者にとって、国が用意している共済制度は非常に魅力的な選択肢となります。その代表格が「小規模企業共... -

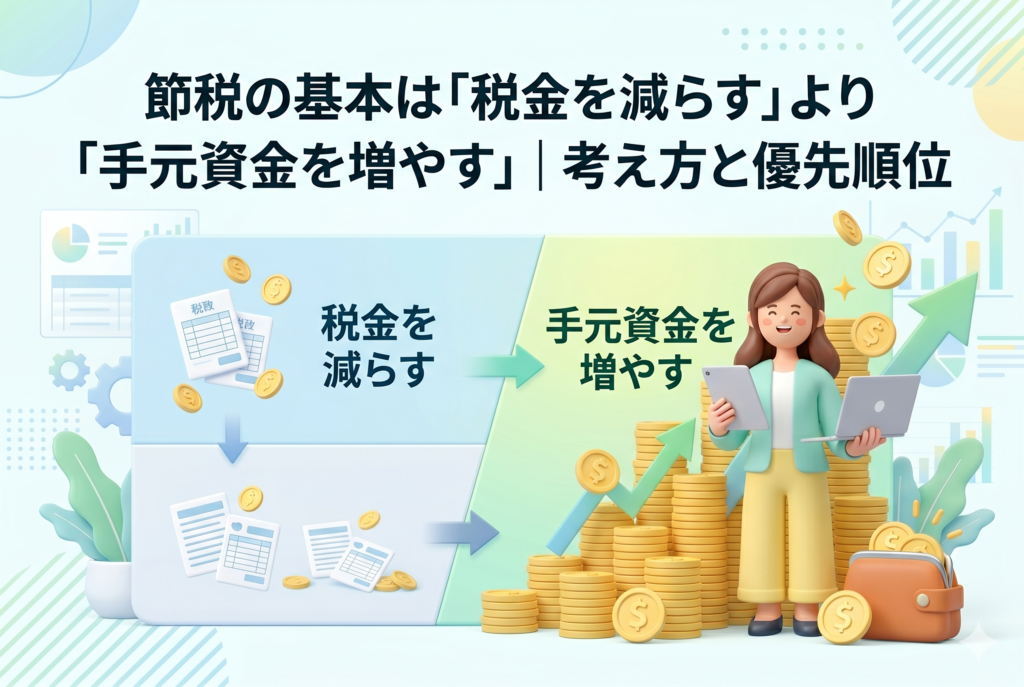

節税の基本は「税金を減らす」より「手元資金を増やす」|考え方と優先順位

確定申告のたびに感じる「税金の重み」と賢く向き合うために 独立して自分の腕一本で稼いでいくフリーランスにとって、避けて通れないのが「税金」の存在です。会社員時代には意識することが少なかった所得税や住民税、さらには個人事業税や消費税など、稼...