個人事業主から「株式会社」や「合同会社」へと事業の形を変える【法人成り】は、事業規模が拡大し、社会的信用を高めたいと願う経営者にとって大きな節目となります。節税メリットの享受や有限責任への移行など、法人化には多くの利点がありますが、実務上で多くの人が頭を悩ませるのが、個人事業時代に加入していた「小規模企業共済」の取り扱いです。

これまでコツコツと積み立ててきた大切なお金を、法人成りした後はどうすればよいのか。そのまま引き継げるのか、それとも一度解約しなければならないのか。こうした疑問を放置したまま手続きを進めてしまうと、将来の受取額に差が出たり、思わぬ税負担が生じたりするリスクがあります。この記事では、法人成りした経営者が知っておくべき小規模企業共済の「実務上のポイント」を、初心者にもわかりやすく丁寧に解説します。

法人化の裏に潜む「共済」手続きの盲点

自動的に引き継がれるという誤解

多くの経営者が陥りがちなのが、「会社を作ったのだから、個人事業の共済も自動的にスライドするだろう」という思い込みです。しかし、小規模企業共済はあくまで「個人」と「中小機構」との契約であり、個人事業主としての立場から「法人の役員」としての立場へと契約内容を明示的に変更する手続きが必要になります。

この手続きを怠ると、掛金の引き落としが止まってしまったり、いざという時に「加入期間が足りない」と判定されてしまったりする可能性があります。法人成りの多忙な時期にこそ、こうした事務的な継続性の確保が重要となります。

手続きの選択肢を知らないことによる損失

法人成りをした際、小規模企業共済には【契約を引き継ぐ】か【一度受け取る】かという二つの大きな選択肢があります。この選択肢の存在を知らずに、安易に「解約」という言葉を選んでしまうと、本来受けられるはずの「退職所得控除」の恩恵を十分に受けられなかったり、運用期間がリセットされて損をしたりすることにもなりかねません。

税務署への届出と共済手続きの連動性

個人事業の「廃業届」を税務署に出して終わり、ではありません。小規模企業共済における「法人成り」は、単なる廃業とは異なる特殊な処理を伴います。税務上の廃業日と、共済上の手続き完了日の整合性が取れていないと、実務上の修正に余計な手間がかかるケースも見受けられます。

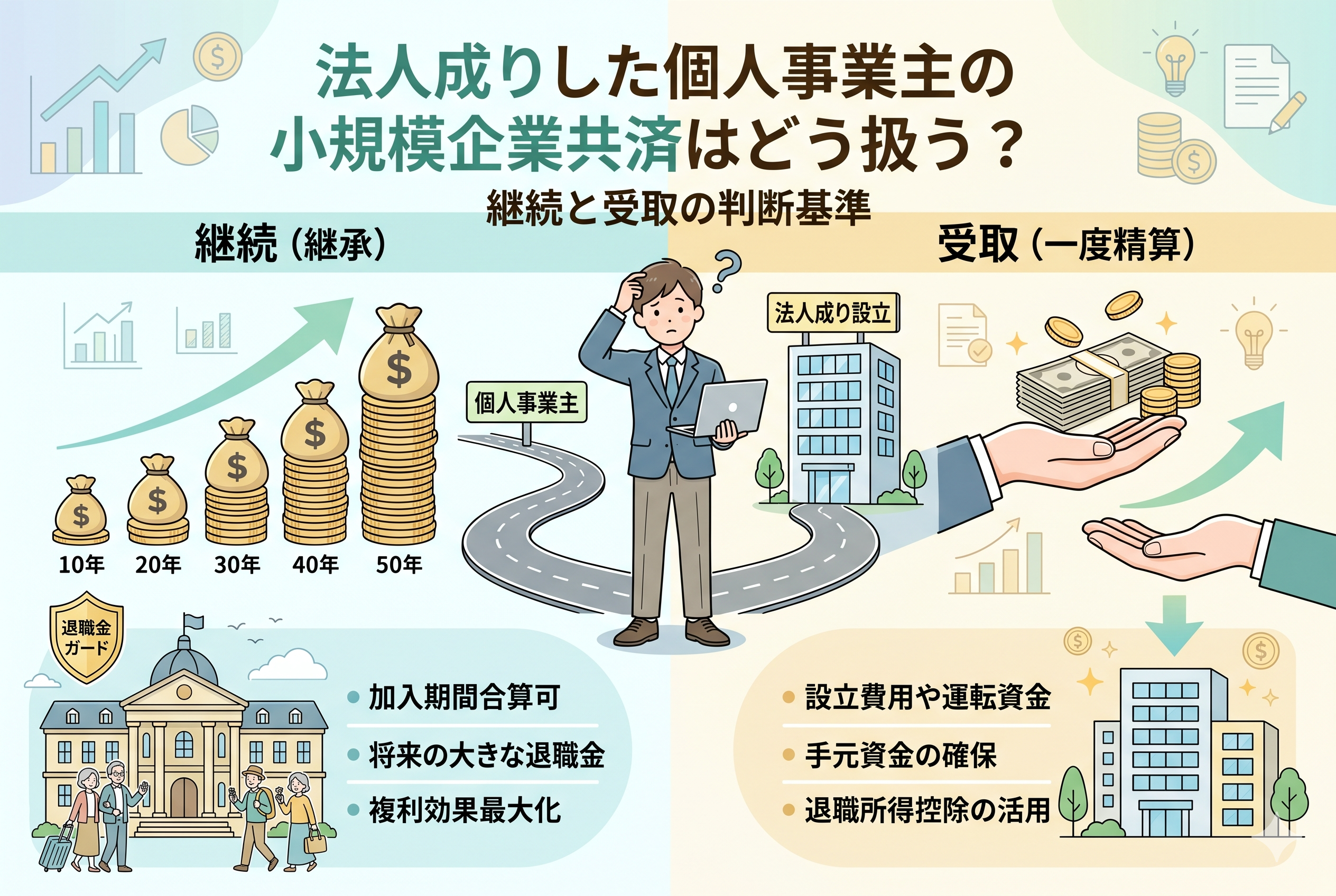

「契約継続」か「退職金受取」かを選び抜く

法人成りにおける小規模企業共済の取り扱いは、大きく分けて以下の二つの出口戦略のどちらかを選択することになります。これが本記事の核心となる【実務上の結論】です。

1. 「同一人承継」で契約を継続する

個人事業主として加入していた契約を、そのまま「法人の役員」という立場にスライドさせる手続きです。これを行うことで、個人事業時代の加入期間をそのまま法人の役員としての加入期間に【合算】することができます。将来的に、会社を引退する時に「より大きな退職金」として受け取りたい場合に最適な選択です。

2. 「法人成りによる退職」として共済金を受け取る

法人成りを機に、一度これまでの掛金を「退職金」として受け取る方法です。この場合、法人成りを「個人事業の廃業」とみなして、最も有利な受取区分である「共済金A」として受け取ることができます。手元に資金を確保し、新しい会社の設立費用や運転資金に充てたい場合に有効な手段となります。

なぜこの二つの選択肢が重要なのか

複利効果と加入期間の価値を守る理由

小規模企業共済は、加入期間が長ければ長いほど、受け取り時の返戻率が高まり、運用益である「付加共済金」の恩恵も大きくなります。「同一人承継」を選ぶ理由は、この【時間の積み重ね】を途切れさせないことにあります。もし一度解約して新しく法人役員として入り直すと、期間は「1年目」からリセットされてしまいます。20年以上の加入を目指すのであれば、承継手続きは必須のステップとなります。

「退職所得」という強力な節税枠を活用する理由

法人成りによる受け取りを選ぶ理由は、それが「退職所得」として扱われるからです。個人事業を廃業して法人にするという行為は、税法上、個人としてのキャリアの区切りとみなされます。このタイミングで、それまでの努力の結晶を「退職金」という税負担の極めて軽い形で受け取れるのは、法制度が認めた合理的なキャッシュフロー改善策と言えます。

同一人承継を選択した場合の実務上の流れ

契約を継続させる「同一人承継」は、将来の大きな安心を作るための戦略です。その具体的な仕組みとメリットを深掘りします。

加入期間の合算によるメリット

承継手続きを行う最大の利点は、個人事業主としての加入期間がそのまま役員としての期間にプラスされることです。例えば個人事業主を8年、その後の法人役員を12年続けた場合、合計20年加入したことになります。小規模企業共済では「20年(240ヶ月)」がひとつの大きな節目(任意解約でも元本割れしなくなるライン)であるため、この合算は将来の出口戦略を非常に柔軟にします。

実務上の手続きステップ

- 「契約者承継申請書」を窓口(銀行や商工会)から入手する

- 設立した法人の「履歴事項全部証明書(登記簿謄本)」を用意する

- 個人事業の「廃業届」の控え(税務署の受領印があるもの)を添える

- 加入窓口に提出し、中小機構の審査を受ける

この手続きには期限があり、原則として「法人成りの日から1年以内」に行う必要があります。1年を過ぎてしまうと承継ができなくなる恐れがあるため、会社設立後の事務作業リストの最上位に入れておくべき項目です。

掛金の支払主体の変化

承継後は、掛金の引き落とし口座を「法人の代表者個人」の口座にする必要があります。法人名義の口座から直接引き落とすことはできません。あくまで経営者個人の将来のための積立だからです。ただし、法人の役員報酬から掛金額を差し引く形で管理すれば、実質的な負担感を調整することは可能です。

法人成りを機に共済金を受け取る場合の戦略

「一度お金を受け取って、法人経営の足しにしたい」と考える場合のポイントを整理します。

共済金A(廃業)としての受取

法人成りは、個人事業の「全部廃止」にあたるため、最も有利な「共済金A」の対象となります。廃業届の控えを提出することで、それまでの掛金に運用益を加えた、現時点での満額を受け取ることができます。

税務上のメリットと注意点

受け取った共済金は「退職所得」になります。

- 【退職所得控除】:加入年数に応じた控除額(例:10年なら400万円)までは非課税

- 【1/2課税】:控除額を超えた分も、半分にした金額にしか課税されない

このように、非常に低い税率でまとまった現金(キャッシュ)を手元に残すことができます。ただし、この道を選んだ場合、後に新しい法人で共済に入り直すことは可能ですが、期間はゼロからのスタートになる点は覚悟しておく必要があります。

どちらが有利?状況別のシミュレーション比較

法人成りという転換期において、「承継」と「受取」のどちらが自身の事業計画に合っているのか。視覚的に整理して比較してみましょう。

承継と受取のメリット・デメリット一覧

| 比較項目 | 同一人承継(継続) | 共済金受取(一度精算) |

| 加入期間 | 個人時代から引き継がれる | リセットされる(0年〜) |

| 受取額のランク | 将来の退任時に判定 | 今すぐ「共済金A」で受取 |

| 手元のキャッシュ | 増えない(積み立て継続) | まとまった現金が入る |

| 節税効果 | 将来にわたって継続 | 一旦終了(再加入は可能) |

| おすすめの人 | 長期的な資産形成を重視する人 | 設立費用や運転資金が必要な人 |

ケーススタディ:35歳で法人成りしたAさんの選択

フリーランスのウェブデザイナーとして10年間、月3万円を積み立ててきたAさんが法人成りしたケースを想定します。

- 【承継を選んだ場合】:10年の期間を引き継ぎ、法人役員としてさらに20年継続。合計30年の加入期間となり、65歳の引退時には「30年加入」の非常に高い返戻率で共済金を受け取れます。長期的な複利効果と、将来の「大きな退職金」を優先した形です。

- 【受取を選んだ場合】:個人事業の廃業として、約385万円(掛金360万円+運用益)を非課税枠(退職所得控除)内で受け取ります。この資金を新会社の機材購入や広告費に充て、事業の初速を上げます。その後、役員として再加入し、新たな積立をスタートさせます。

どちらが正解ということはありませんが、事業の資金繰りに余裕があるなら「承継」を、手元の現金を厚くして攻めの経営をしたいなら「受取」を選ぶのが実務上の定石です。

法人成り後に再加入する場合の注意点

「一度受け取ってから、また新会社で入り直せばいい」と考える場合、知っておかなければならないルールがあります。

再加入は可能だが「健康状態」が問われる

小規模企業共済は、実は加入時に「健康状態」の告知が必要です。一度解約して受け取った後、再加入しようとした際に深刻な持病などがある場合、加入を断られるリスクがゼロではありません。「承継」であれば、健康状態に関わらず契約が維持されるため、将来の健康リスクを不安に感じる方は継続を選ぶのが無難です。

二重加入の禁止とタイミング

個人事業を廃業して法人成りをし、共済金を受け取る手続きをしている最中に、新しい法人で加入手続きを並行して行うことはできません。必ず「受取(解約)」が完了してから、改めて新規加入の手順を踏む必要があります。この空白期間の掛金は所得控除に使えないため、節税の切れ目が生じる点に注意しましょう。

実務で差が出る社会保険と税金の細かいポイント

法人成りすると、経営者自身の所得構成が「事業所得」から「役員報酬(給与所得)」に変わります。これが共済の扱いにどう影響するのか整理します。

役員報酬からの所得控除の受け方

個人事業主の時は確定申告で控除を受けていましたが、法人成りの後は「年末調整」で控除を受けることになります。

毎年10月頃に中小機構から届く「小規模企業共済掛金払込証明書」を、会社の経理担当(または自身)に提出し、給与から源泉徴収される所得税を精算します。もし年末調整に間に合わなかった場合は、個人として確定申告を行うことで引き続き控除を受けることが可能です。

社会保険料の算定には影響しない

小規模企業共済の掛金は、所得税や住民税を計算する際の「所得控除」にはなりますが、健康保険料や厚生年金保険料を計算する際の「標準報酬月額」からは差し引くことができません。つまり、掛金をいくら増やしても、社会保険料を下げる効果はないという点は、個人事業主時代の「個人事業税」や「国民健康保険料」への影響とは異なる実務上の注意点です。

トラブルを未然に防ぐためのチェックリスト

法人成りの手続きは多忙を極めますが、共済関連で後悔しないために以下のポイントを確認してください。

登記簿謄本の目的欄との整合性

法人役員として共済を継続・加入する場合、その法人が「営利を目的とした法人」である必要があります。また、役員が「常時使用する従業員」が20人以下(商業・サービス業は5人以下)という規模要件を満たしている必要があります。法人成り直後の組織拡大を予定している場合は、加入資格に影響が出る可能性があるため注意が必要です。

掛金の「二重払い」や「引き落とし不能」の防止

同一人承継の手続き中、一時的に個人口座からの引き落としが止まる場合があります。手続き完了後にまとめて請求が来ることもあるため、口座残高には余裕を持たせておく必要があります。また、承継手続きを忘れて個人事業の廃業だけが先行してしまうと、制度上「解約」とみなされてしまうリスクがあるため、早めの書類提出が肝心です。

理想的な事業継承へ向けたアクションプラン

法人成りという大きなチャンスを活かし、小規模企業共済を正しく扱うための具体的な行動ステップをまとめます。

1. まずは「方針」を決定する(設立1ヶ月以内)

「加入期間の継続(承継)」か「資金の回収(受取)」かを、新会社のキャッシュフロー計画と照らし合わせて決めましょう。迷った場合は、税理士に「どちらの方がトータルの節税額と手残りが多いか」をシミュレーションしてもらうのが近道です。

2. 必要な書類をセットで準備する(設立2ヶ月以内)

法人登記が完了したら、以下の書類を一部ずつ「共済用」として余分に取得・保管しておきましょう。

- 履歴事項全部証明書(コピー不可の場合があるため原本)

- 所得税の廃業届の控え

- 法人設立届出書の控え

これらは共済の手続きだけでなく、銀行口座の開設や法人カードの申請など、あらゆる場面で必要になります。

3. 加入窓口へ出向く(設立3ヶ月以内)

小規模企業共済は、オンラインだけで完結しない手続きが多く残っています。自身が加入した金融機関や商工会の窓口へ直接足を運び、「法人成りによる同一人承継(または請求)」をしたい旨を伝えましょう。窓口の担当者が慣れていない場合もあるため、事前に中小機構のコールセンターで「自分のケースで必要な書類」を確認しておくと二度手間を防げます。

4. 年末調整・確定申告での処理を確認する

無事に承継や再加入が完了したら、その年の年末に「払込証明書」が正しく届くかを確認してください。法人成りをした年は「個人事業主としての期間」と「法人役員としての期間」が混在するため、確定申告が少し複雑になります。共済掛金の控除漏れは、数万円から数十万円の損失に直結するため、最後まで気を抜かずに処理しましょう。

事業の成長と自身の安心を両立させるために

法人成りは、経営者としてのステージが一段上がる素晴らしい出来事です。それと同時に、自分自身を守る仕組みも「法人仕様」へとアップデートしなければなりません。

小規模企業共済は、個人事業時代からあなたを支えてきた強力な資産です。その連続性を守るのか、あるいは一度果実を収穫して新事業の燃料にするのか。この選択を正しく行うことが、経営者としての「実務能力」の証明でもあります。

将来、あなたが役員を退任する時に「あの時、手続きをちゃんとしておいて良かった」と心から思えるよう、今この瞬間の事務作業を丁寧に進めていきましょう。確かな制度に守られているという安心感こそが、新会社でのアグレッシブな挑戦を支える最大の土台となるはずです。