漠然とした不安から「高額な保険」に逃げてしまう罠

フリーランスが老後資金を考えたとき、最も陥りやすい失敗が「手当たり次第に保険で解決しようとすること」です。

会社を辞めて独立すると、公的な保障がガクンと減る現実に直面します。国民年金だけでは生活できないという恐怖から、「何かに入っておかなければ」という焦りが生まれます。そこに付け入るように提案されるのが、貯蓄型保険や個人年金保険です。

「毎月3万円積み立てれば、将来これだけ増えて戻ってきます」「もしもの時の保障もついています」という言葉は、非常に魅力的に聞こえるでしょう。しかし、ここにはフリーランスにとって致命的な3つの罠が隠されています。

- 資金の流動性が極めて低い 一度契約すると、一定期間が経過するまで解約時に元本割れすることがほとんどです。機材の故障や予期せぬ売上の減少など、急にまとまった現金が必要になった際、保険金は「動かせないお金」としてあなたの首を絞めることになります。

- 手数料(コスト)が不透明 保険は、保障(コスト)と貯蓄がセットになった商品です。営業担当の報酬や保険会社の運営費が差し引かれているため、純粋な積立に比べて効率が悪いケースが少なくありません。

- 節税効果が限定的 一般の生命保険料控除には上限があり、どれだけ高い保険料を払っても所得から差し引ける額には限りがあります。

「安心」を求めて保険料という名の固定費を増やしすぎた結果、現在の事業の成長を阻害してしまっては意味がありません。まずは保険に対する依存を断ち切り、論理的な優先順位を整理することから始めましょう。

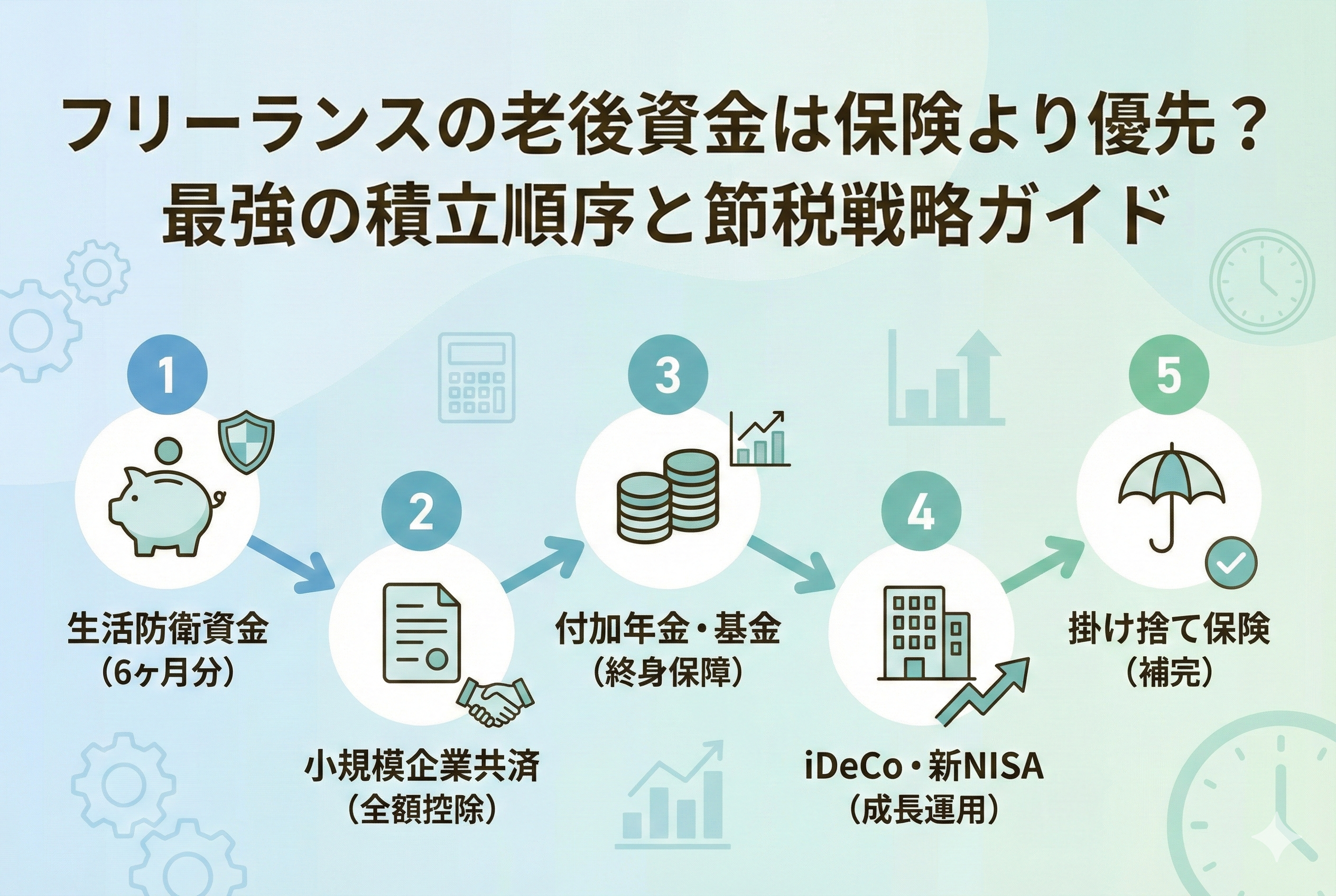

結論:フリーランスが守るべき「最強の積立順序」

結論からお伝えします。フリーランスが老後資金を作る際、保険よりも優先すべきは「公的・準公的な節税制度」と「生活防衛資金」です。具体的な優先順位は、以下の5ステップに集約されます。

- 【最優先】生活防衛資金の確保(生活費の6〜12ヶ月分)

- 【基礎】小規模企業共済(全額所得控除の退職金作り)

- 【土台】付加年金・国民年金基金(一生涯の受取額を増やす)

- 【成長】iDeCo・新NISA(非課税枠での資産運用)

- 【補完】掛け捨て型保険(貯金でカバーできない巨大リスクのみ)

この順番が最強である理由は、「節税による即時リターン」と「資金の流動性」のバランスにあります。

フリーランスにとって、支払ったお金が全額「所得控除」になる制度は、その瞬間に税金が安くなるという「確実に得をする投資」です。保険で1パーセントの運用利回りを追求するよりも、所得税・住民税を20パーセント軽減する方が、はるかに効率的で確実な資産形成になります。

保険はあくまで「貯金では到底払いきれないリスク(死亡、賠償責任、巨大な入院費など)」に絞り、老後資金は「出口で損をしない制度」を活用するのが、フリーランスが勝ち残るための鉄則です。

なぜ「節税制度」が保険による積立を圧倒するのか

なぜ「貯蓄型保険」よりも「小規模企業共済」や「iDeCo」を優先すべきなのか。そこには、フリーランスの経営に直結する合理的な理由があります。

1. 「全額所得控除」という最強の利回り

民間の個人年金保険の場合、年間の払込保険料がいくら高くても、所得控除の対象になるのは最大4万円(所得税)程度です。しかし、小規模企業共済やiDeCoは、支払った掛金の「全額」が所得から差し引かれます。

例えば、課税所得が400万円の人が月3万円(年間36万円)を積み立てた場合、住民税と所得税を合わせて年間で「約10万円」近く税金が安くなることがあります。この時点で、実質的な利回りは30パーセント近いことになります。民間の保険でこれほどの利回りを出すことは不可能です。

2. 「掛金の変更」が柔軟にできる

フリーランスにとって最大の敵は、収入の不安定さです。 民間の保険は、月々の支払額を減らしたり一時停止したりする手続きが煩雑で、最悪の場合、解約して損をするリスクがあります。 一方で、小規模企業共済やiDeCoは、掛金の増額・減額が比較的自由に行えます(小規模企業共済は月1,000円から可能)。好調な時は多めに積み立て、苦しい時は最低限に抑えるという「経営の調整弁」として機能します。

3. 「貸付制度」というセーフティネット

特に小規模企業共済に顕著ですが、積み立てているお金の範囲内で、無担保・低利で即日貸付を受けられる制度があります。これは、銀行融資が引きにくいフリーランスにとって、最強の資金繰り対策になります。 保険の「契約者貸付」よりも条件が良いケースが多く、「老後資金を貯めながら、現在の資金繰りも守れる」という一石二鳥の効果があります。

4. 保障は「掛け捨て」で安く分離する

「保険に加入しないと、もしもの時が怖い」という不安は、安価な「掛け捨て型保険」で解消できます。 貯蓄型保険で月3万円払うのではなく、小規模企業共済に月2.5万円積み立て、残りの5,000円で最低限の死亡保障や就業不能保障を掛け捨てで買う。 こうすることで、保障を確保しつつ、貯蓄効率を最大化し、さらに税制上のメリットをフル活用できるのです。

「貯蓄・投資・保険」を賢く使い分けるための比較マップ

フリーランスが利用できる積立手段は多岐にわたりますが、それぞれに「得意分野」と「苦手分野」があります。老後資金という長期的な目標に対して、どの制度がどの役割を果たすのか、一目でわかるように整理しました。

| 制度・手段 | 主なメリット | 節税効果 | 資金の引き出しやすさ | 優先順位 |

| 小規模企業共済 | 退職金作り・低利貸付 | 【最大】全額所得控除 | 中(廃業・65歳以上) | 特高 |

| iDeCo | 運用益非課税・自分年金 | 【大】全額所得控除 | 低(60歳まで不可) | 高 |

| 新NISA | 運用益非課税・自由度 | なし(出口は非課税) | 【高】いつでも可能 | 高 |

| 付加年金 | 驚異のリターン(2年で元) | 小(社会保険料控除) | 不可(年金受給のみ) | 特高 |

| 貯蓄型保険 | 万が一の保障とのセット | 小(生命保険料控除) | 中(解約返戻金) | 低 |

この表から見えるのは、「まずは税金を下げながら(小規模・iDeCo)、いざという時に動かせるお金(NISA)を確保し、余った枠で保障を考える」という流れが、フリーランスにとって最も合理的であるということです。

特に「小規模企業共済」と「iDeCo」のタッグは、フリーランスに許された「最強の節税枠」です。これを無視して民間の個人年金保険にお金を流すのは、穴の開いたバケツに水を汲むようなものと言えるかもしれません。

ケース別:無理なく老後資金を積み立てる成功シミュレーション

年収や家族構成によって、最適な積立の配分は変わります。3つの代表的なケースで、どのような順番でお金を割り振るべきかを見ていきましょう。

ケース1:独立1年目・まずは土台を固めたい20代独身

- 現状:売上は不安定、貯金もまだ少ない。

- 【アクション】

- まずは「生活費の6ヶ月分」を銀行預金で貯める。

- 毎月400円の「付加年金」に加入する(最も手軽な上乗せ)。

- 余裕ができたら「小規模企業共済」を月1,000円からスタート。

- 「解説」駆け出しの時期は、何よりも「現金の流動性」が重要です。高額な保険や、60歳まで引き出せないiDeCoに全額突っ込むのは危険です。まずはいつでも動かせる現金を確保しつつ、最もコスパの良い付加年金から着手するのが鉄則です。

ケース2:売上が安定してきた・節税を強化したい30代〜40代

- 現状:年間の所得が500万円を超え、所得税・住民税の負担が重い。

- 【アクション】

- 「小規模企業共済」を月3万円〜5万円程度に増額。

- 「iDeCo」を月2万円程度で併用し、全世界株などで運用。

- 保障が必要なら「掛け捨ての共済」で月2,000円程度に抑える。

- 「解説」このフェーズでは「所得控除」をフル活用して、実質の保険料(積立額)を下げる戦略が有効です。小規模企業共済とiDeCoを合わせれば、年間で数十万円の節税が可能になり、その浮いた税金分をさらに新NISAでの運用に回すという好循環が生まれます。

ケース3:家族がいて教育資金も並行したい40代〜50代

- 現状:子供の学費が必要。老後も気になるが、固定費は増やしたくない。

- 【アクション】

- 「新NISA」をメインの積み立てに据える(教育費が必要になったら引き出せるため)。

- 「小規模企業共済」は最低限の金額で維持し、貸付制度を「教育ローン代わり」としていつでも使えるようにしておく。

- 死亡保障のみ「掛け捨ての生命保険」で確保する。

- 「解説」「老後資金」と「教育資金」を分けて考えるのではなく、流動性の高いNISAや、貸付の利く小規模企業共済を柔軟に使うのがフリーランス流です。貯蓄型保険で「学資保険」代わりにするよりも、NISAで運用しながら必要に応じて取り崩す方が、手数料の面でも自由度の面でも圧倒的に有利になります。

フリーランスが「自分年金」を作るための出口戦略とリスク管理

積立の「入り口(いくら払うか)」と同じくらい重要なのが、将来の「出口(どう受け取るか)」です。民間の保険ではあまり語られない、公的制度ならではの出口の強みを理解しておきましょう。

1. 受け取り時の税制優遇を使い倒す

小規模企業共済やiDeCoは、受け取る際にも「退職所得控除」や「公的年金等控除」という強力な優遇措置があります。

例えば、小規模企業共済を一時金として受け取る場合、20年の加入期間があれば「800万円」まで非課税になる計算です(※税制改正により変動の可能性あり)。民間の保険金受け取りにはこうした強力な控除がないため、同じ「1,000万円」を作ったとしても、手元に残る金額には大きな差が出ます。

2. インフレ(物価上昇)への対策

銀行預金や「利率固定の保険」の最大の弱点は、物価が上がるとお金の価値が目減りすることです。

老後資金の一部を新NISAやiDeCoを通じて「株式」で保有することは、インフレに対する強力な防衛手段になります。世界経済の成長に便乗することで、数十年後の購買力を維持する。これが「保険だけ」では実現できない、攻めの老後対策です。

3. 健康リスクと就業不能への備え

「老後まで働き続ける」というのがフリーランスの前提になりがちですが、身体を壊しては元も子もありません。

貯蓄型保険に高いお金を払うくらいなら、その分を「就業不能保険(掛け捨て)」や、フリーランス協会の所得補償プランに充てるべきです。月数千円で「働けなくなった時の生活費」を確保し、余った数万円を新NISAで回す。これが、最もリスクとリターンのバランスが取れた組み合わせです。

今日から始める「老後不安」をゼロにする5つの具体策

最後に、あなたが明日から行動に移すべき具体的なチェックリストを作成しました。不安を解消する唯一の方法は、具体的な「数字」と「仕組み」を持つことです。

ステップ1:現状の固定費(保険料)を洗い出す

まずは、今支払っている保険の証券を確認してください。もし「貯蓄目的」で加入している保険があり、それが家計を圧迫している、あるいは節税効果が薄いと感じるなら、払込の中断や「払い済み(保障だけ残して支払いを止める)」を検討しましょう。

ステップ2:「生活防衛資金」の目標額を決める

「半年間、1円も稼げなくても生きていける金額」を算出してください。その額が銀行口座に貯まるまでは、投資も複雑な保険も不要です。まずはこの「自由を守るための現金」を貯めることに全集中してください。

ステップ3:小規模企業共済とiDeCoの口座を開設する

もしまだ加入していないなら、この2つはフリーランスの「権利」として真っ先に手続きしましょう。小規模企業共済は月1,000円から、iDeCoは月5,000円から始められます。金額の多寡よりも、「節税の仕組み」に乗ることが重要です。

ステップ4:保障は「掛け捨て」に一本化する

死亡保障、医療保障、就業不能保障。これらはすべて「掛け捨て」で探してください。ネット保険や共済なら、これらすべてを合わせても月額5,000円〜1万円程度に収めることが可能です。保険は「資産」ではなく「必要経費」と割り切ることで、積立効率は劇的に向上します。

ステップ5:余剰資金を新NISAの「つみたて枠」へ

節税枠を使い切り、生活防衛資金も貯まったら、いよいよ新NISAの出番です。全世界の企業に分散投資するインデックスファンドを、自動積立に設定しましょう。一度設定すれば、あとは「忘れる」ことが最大の運用テクニックになります。

最後に:フリーランスの「自由」は堅実な守りがあってこそ

「老後が不安だから、自由な働き方を諦めて会社員に戻るべきか」と悩む必要はありません。フリーランスには、会社員にはない「強力な節税枠」と「定年のないキャリア」という武器があります。

保険という名の「安心の切り売り」にお金を使いすぎるのをやめ、自分の事業と、国が用意した賢い制度に資金を集中させること。それが、数十年後の自分から「あの時、準備しておいてくれてありがとう」と言われるための、唯一にして最短のルートです。

まずは通帳を開き、最初の1,000円を「小規模企業共済」に回すことから始めてみませんか。その小さな一歩が、あなたの「自由な未来」を確かなものに変えていくはずです。