フリーランスという働き方を選び、自宅を拠点に活動されている方にとって、日々の固定費をいかに「経費」として正しく計上するかは、手元に残る現金を増やすための重要な経営戦略です。パソコン、通信費、消耗品などは経費としてイメージしやすいものですが、住まいに関連する「火災保険」や「地震保険」はどうでしょうか。

多くのフリーランスが、賃貸物件や持ち家の一部を「事務所」として使用しています。万が一の火災や震災から仕事道具や居住空間を守る保険は、安心な事業運営に欠かせない盾となります。しかし、確定申告の時期になると「自宅兼事務所の保険料は、果たしてどこまで経費にして良いのか」という疑問に突き当たる方が少なくありません。

もし、経費にできるはずのものを漏らしていれば、本来払わなくて良い税金を払い続けることになります。逆に、ルールを無視して全額を経費にしてしまうと、税務署からの指摘を受けるリスクを抱えることになります。この記事では、フリーランスが自宅兼事務所で支払う「火災保険・地震保険」の正しい取り扱いについて、税務上のルールから具体的な計算方法まで、徹底的に解説していきます。

生活と仕事が混ざり合う空間で問われる「経費の正当性」

フリーランスが自宅で仕事をする際、最も頭を悩ませるのが「家事関連費」の扱いです。家事関連費とは、家賃や電気代、ガス代、そして保険料のように、一つの支出が「プライベートな生活」と「仕事」の両方に関わっている費用のことを指します。

税務署の視点は非常に明確です。「仕事に直接必要な分だけを経費として認める」というスタンスです。しかし、これが火災保険となると話が少し複雑に見えてきます。

保険契約の多くは、あなたがその家に住むために契約したものであり、仕事のためだけに契約したわけではないからです。ここで「保険料はプライベートなものだから、一円も経費にできない」と思い込んで諦めてしまうのは、大きな機会損失です。しかし一方で、リビングの片隅で作業しているだけなのに、マンション全体の火災保険料を100パーセント経費に放り込むような処理は、後の税務調査で「事業との関連性」を厳しく問われる原因となります。

また、意外と知られていないのが「火災保険」と「地震保険」では、確定申告書上での「出口」が異なるという点です。これをごちゃ混ぜにしていると、本来受けられるはずの「所得控除」を使いこなせず、家計全体で損をしてしまう可能性もあります。フリーランスにとっての保険料は、単なるコストではなく、正しく仕分けるべき「パズル」のような存在なのです。

自宅の一部を仕事場にするなら「家事按分」が絶対ルール

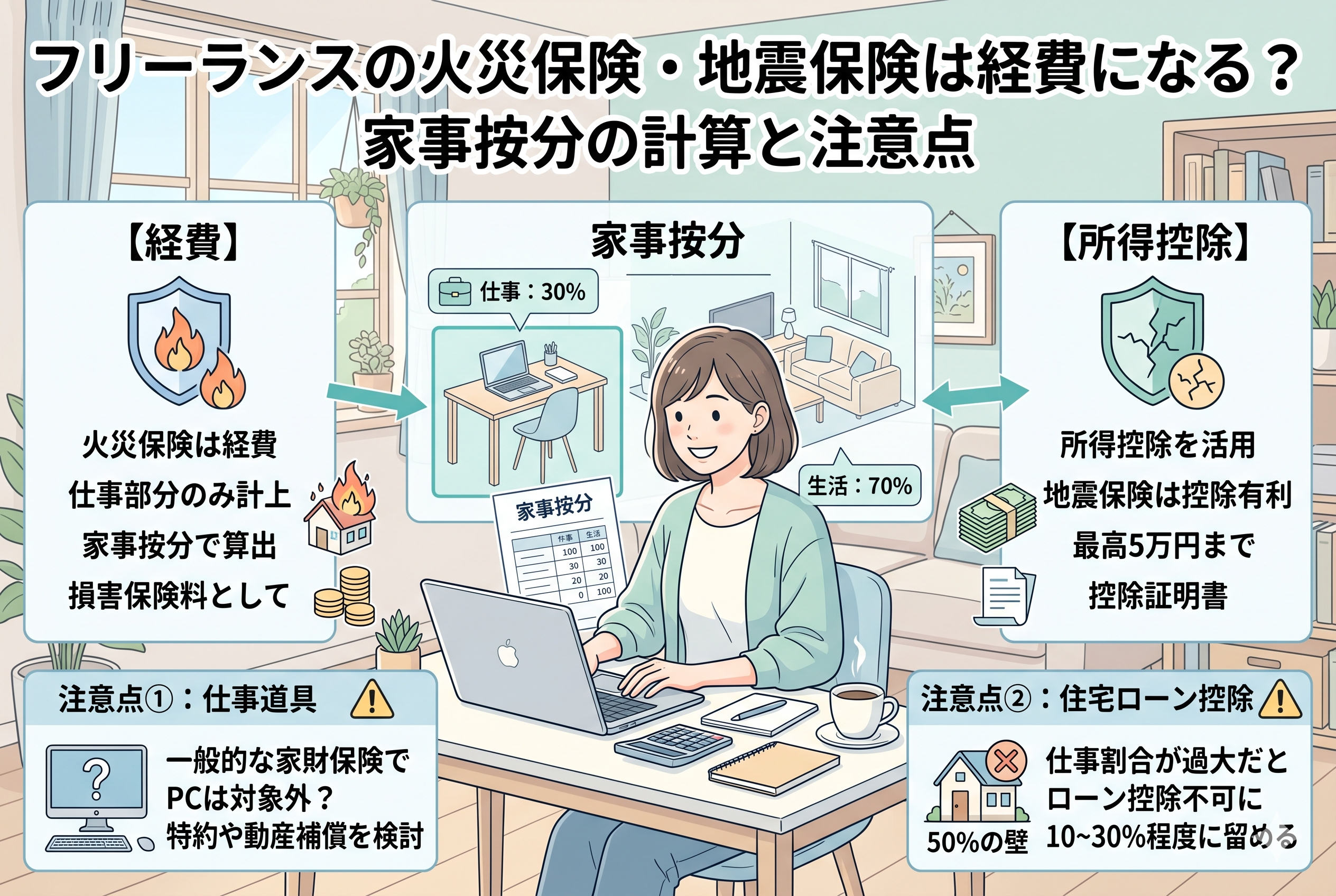

結論から申し上げます。フリーランスが自宅兼事務所の火災保険料を支払っている場合、その【仕事で使用している面積や時間の割合】に応じて、一部を経費として計上することが可能です。この処理を【家事按分(かじあんぶん)】と呼びます。

ただし、ここで非常に重要な「使い分け」があります。

- 【火災保険料】 仕事で使っているスペースの割合分を「損害保険料」という科目で【経費】として計上します。

- 【地震保険料】 こちらは経費として落とすよりも、確定申告書の「地震保険料控除」という項目で【所得控除】として扱う方が、節税メリットが大きくなるケースが一般的です(あるいは経費と控除の選択、または按分となります)。

つまり、すべての保険料を一括りに「経費」にするのではなく、その種類と用途に合わせて適切に振り分けることこそが、賢いフリーランスの確定申告の正解です。この「家事按分」という魔法の杖を正しく使うことで、あなたは法を遵守しながら、最大限の節税効果を享受することができるようになります。

なぜ「面積」や「時間」で分けることが許されるのか

なぜ、一つの領収書を「生活分」と「仕事分」に分けても良いのでしょうか。その根拠は所得税法にあります。

所得税法では、家事関連費であっても「業務を遂行する上で直接必要であり、かつ、その必要である部分を明らかに区分できる場合」には、その部分を経費として認めるとしています。火災保険は「仕事で使っているパソコンやデスク、資料、そしてそれらを置いている空間」が燃えてしまった際のリスクヘッジとして機能しているため、事業継続のために必要な支出であると認められるのです。

按分の基準として最も一般的で、かつ税務署に説明しやすいのが【面積比】です。

例えば、家全体の面積が50平方メートルで、仕事専用のデスクや棚を置いているスペース、および仕事中に占有している空間が10平方メートルであれば、保険料の【20パーセント】を事業経費として計上することに合理的な理由が生まれます。

この「合理的な基準」を持っているかどうかが、フリーランスの経理における「プロの仕事」と「素人の思い込み」を分ける境界線になります。曖昧な「なんとなく半分くらい」という処理ではなく、裏付けのある数字を持つことで、あなたは自信を持って申告に臨めるようになります。

賃貸と持ち家で変わる火災保険料の計上タイミング

フリーランスの住居形態によって、経費計上の際の注意点が異なります。

賃貸物件に住んでいる場合

賃貸契約の際、ほとんどのケースで「家財保険」を含む火災保険への加入を求められます。これらは通常2年分をまとめて前払いします。この場合、支払った全額をその年の経費にするのではなく、【その年に対応する期間分】だけを経費にする「期間按分」も必要になります。

例えば、12月に2年分の保険料24,000円を支払ったとしても、その年の経費にできるのは12月の1ヶ月分、かつその中の「事業割合分」だけとなります。少し面倒に感じますが、クラウド会計ソフトなどを使えば、一度設定するだけで自動計算してくれる便利な時代です。

持ち家に住んでいる場合

持ち家の場合は、建物本体と家財の両方に保険をかけていることが多いでしょう。建物全体の火災保険料も、前述の「面積比」で按分可能です。特に、住宅ローンを組んでマイホームを事務所にしている場合、火災保険料は非常に長期(かつては35年分などもありましたが、現在は最長10年)で契約することがあります。

この長期一括払いの保険料を正しく「前払費用」として資産計上し、毎年の経費として少しずつ切り崩していく処理は、節税を「長く、安定して」続けるための基礎体力となります。

「地震保険料」は経費にするより「控除」が有利な理由

ここで、多くのフリーランスが見落としがちな【地震保険料】の特殊性について解説します。

火災保険に付帯して契約する地震保険ですが、国は「国民の自助努力による震災への備え」を推奨しているため、非常に手厚い【地震保険料控除】という制度を用意しています。

- 【経費にする場合】:所得から「保険料 × 事業割合」を引き、その残りに税率がかかる。

- 【控除にする場合】:所得から「支払った地震保険料(最高5万円)」を直接差し引く。

多くの場合、仕事で使っている面積割合は10パーセント〜30パーセント程度でしょう。地震保険料をわずかな割合で「経費」にするよりも、事業割合を考慮せずに「所得控除」として最大5万円(所得税)の枠を使い切る方が、最終的な納税額が安くなる可能性が高いのです。

このように、火災保険は「経費の棚」へ、地震保険は「控除の棚」へと、最も税金が安くなる場所へ整理整頓することが、フリーランスのサバイバル術と言えます。

説得力のある「面積比」を算出するための測量テクニック

家事按分を行う際、税務署に対して最も客観的な根拠となるのが「面積」です。しかし、単に「6畳の部屋で仕事をしているから、家全体の何パーセント」と計算するだけでは不十分な場合があります。フリーランスがより精密に、かつ正当に経費枠を確保するための測量ポイントを整理しました。

仕事専用スペースの境界線を明確にする

個室を仕事部屋にしている場合は話が早いですが、リビングの一角をワークスペースにしている場合は、以下の3つの面積を合算して計算します。

- 【デスクと椅子の設置面積】:実際に家具が占有している場所。

- 【周辺の収納スペース】:仕事用の資料棚、プリンターラック、備品ストックの面積。

- 【通路部分】:仕事をするために不可欠な動線(入り口からデスクまでなど)の按分。

これらを合計した平米数を、マンションの専有面積や戸建ての延床面積で割ることで、按分比率を導き出します。

「仕事用の荷物」が占める場所も忘れずに

仕事部屋以外にも、仕事用の在庫を置いているクローゼットや、過去の確定申告書類を保管しているスペースがあれば、それらも「事業用面積」に含めることができます。火災保険は「家財(建物の中にあるもの)」を守るためのものでもあるため、仕事道具が置かれている場所は立派な事業用空間としてカウントできるのです。

図面をコピーし、仕事で使っている場所に色を塗った「按分根拠資料」を一度作成しておけば、数年後に税務調査が入った際も、自信を持って説明できる強力な証拠になります。

火災保険の「家財補償」で仕事用PCは守られるのか

火災保険には、建物そのものへの補償だけでなく、中にある家具や家電を守る「家財保険」がセットになっていることが一般的です。ここでフリーランスが確認すべきは、仕事の生命線である「パソコンや撮影機材」が補償の対象に含まれているかどうかです。

多くの保険で「仕事用資産」は対象外という現実

実は、一般的な住宅用の火災保険(家財保険)の多くは、約款の中で「商品、什器、備品その他これらに類するもの」を補償の対象外、あるいは別枠の扱いにしています。 つまり、家が火事になった際、プライベートのテレビや冷蔵庫は補償されても、仕事で使っている数十万円のMacBookや専門機材は「事業用の道具」とみなされ、1円も保険金が降りない可能性があるのです。

これを防ぐためには、以下のいずれかの対策が必要です。

- 【特約の追加】:住宅用保険に「建物内什器・備品補償特約」などを付帯させる。

- 【フリーランス専用保険の検討】:仕事道具の盗難や破損を専門にカバーする保険を別途契約する。

「経費にできるかどうか」を気にするのと同時に、「本当に仕事を守れる契約になっているか」をチェックすることも、プロとしての重要なリスク管理です。

住宅ローン控除と「保険料経費」の微妙なバランス

持ち家で住宅ローンを組んでいるフリーランスの方は、保険料の経費計上と「住宅ローン控除」の併用において、一点だけ注意すべき「50パーセントの壁」があります。

住宅ローン控除を受けるための条件の一つに、「床面積の2分の1(50パーセント)以上を自己の居住の用に供していること」というルールがあります。もし、節税を意識しすぎて仕事用の面積割合を「51パーセント以上」にしてしまうと、住宅ローン控除そのものが全く受けられなくなるという、本末転倒な事態を招きます。

保険料を多めに経費にしたいからといって、無茶な面積設定をすることは避けましょう。一般的には、仕事の割合を「10パーセントから30パーセント程度」に留めておくのが、住宅ローン控除とのバランスも良く、税務署からも指摘を受けにくい安全なラインです。

確定申告で迷わないための「火災保険料」の仕訳例

実際に帳簿をつける際、どのように記入すれば良いのか。具体的な金額を例に挙げてシミュレーションします。

例:1年分の火災保険料 12,000円を支払い、事業割合が20パーセントの場合

この場合、2,400円が「経費」、残りの9,600円が「プライベート(家計)」となります。

- 【仕訳の書き方】

- 借方:損害保険料 2,400円 / 貸方:現金(または普通預金) 12,000円

- 借方:事業主貸 9,600円 /

このように「事業主貸」という科目を使うことで、一つの支出を仕事とプライベートにスマートに切り分けることができます。クラウド会計ソフトを利用している場合は、あらかじめ「火災保険は20パーセント」と家事按分設定を登録しておくだけで、日々の入力は総額の12,000円を入れるだけで済むようになります。

賢いフリーランスになるための「保険と経費」のアクションステップ

最後に、この記事の内容を実践に移し、あなたの家計と事業のキャッシュフローを最適化するための手順をまとめます。

ステップ1:現在の保険証券と「約款」を確認する

まずは手元の保険証券を引っ張り出し、以下の3点を確認してください。

- 「火災保険」と「地震保険」の金額がそれぞれいくらか。

- 2年分などの「一括払い」になっていないか(期間按分の有無)。

- 「仕事用のPCや機材」が家財補償の対象外になっていないか。

ステップ2:自宅の「仕事用面積」を実測する

メジャーを持って、デスク周りや資料棚が占めている面積を測ってみましょう。家全体の面積(契約書に記載の平米数)に対する割合を算出し、電卓を叩いてみてください。その数字が、あなたが胸を張って計上できる「経費の割合」です。

ステップ3:地震保険を「控除」か「経費」か選別する

地震保険料の総額を確認し、所得税率が高い(収入が多い)方や、事業割合が低い方は、迷わず「地震保険料控除」として全額(上限まで)申告する準備をしましょう。年末に送られてくる「控除証明書」は、経費の領収書とは別に保管しておくのがコツです。

ステップ4:会計ソフトの「家事按分設定」を更新する

一度決めた按分比率は、環境が大きく変わらない限り使い続けることができます。会計ソフトの初期設定画面で「損害保険料」の按分率を登録してしまいましょう。これで、次回の確定申告の際に悩む時間はゼロになります。

ステップ5:もし「仕事道具」が守られていなければ見直しを

もし今の保険が仕事のMacBookやカメラを補償してくれないことがわかったら、それは保険料を安くすること以上に深刻なリスクです。フリーランス向けの賠償責任保険に「動産補償」がついているものなどを検討し、守りの穴を埋めるアクションを起こしましょう。

守りと攻めのバランスが、持続可能なフリーランス生活を作る

火災保険や地震保険の経費処理は、一つ一つの金額は決して大きくないかもしれません。しかし、こうした細かな「家事関連費」を一つずつ見直し、合理的な根拠を持って仕分けしていく姿勢こそが、フリーランスという不安定な道を長く歩き続けるための「経営者感覚」を養います。

保険は、万が一の時にあなたの事業をリスタートさせるための大切な資金源です。そのコストを正しく経費として処理し、税負担を適正化することは、あなたが次の仕事に投資するための余力を生み出します。

「住まいの安心」と「事業の経費」を賢くリンクさせ、無駄のない、そして隙のない事業基盤を整えてください。しっかりとした盾を持ち、足元の固定費を最適化したあなたなら、より自信を持って新しいクライアントや大きなプロジェクトへ挑戦していけるはずです。