自由な働き方を選択し、プロフェッショナルとして腕を磨くフリーランスにとって、家族の存在は何よりの原動力になります。共に生活を支える配偶者、そして未来を担う子どもたちの笑顔は、厳しいビジネスの世界で戦い続けるための活力そのものです。

しかし、その自由と引き換えに、私たちは「自分自身が経営資源である」というシビアな現実に直面しています。もし、大黒柱である自分に万が一のことがあったら。もし、長期の入院で売上が止まってしまったら。会社員であれば組織が用意してくれていた「守り」の仕組みを、フリーランスは自らの手でゼロから構築しなければなりません。

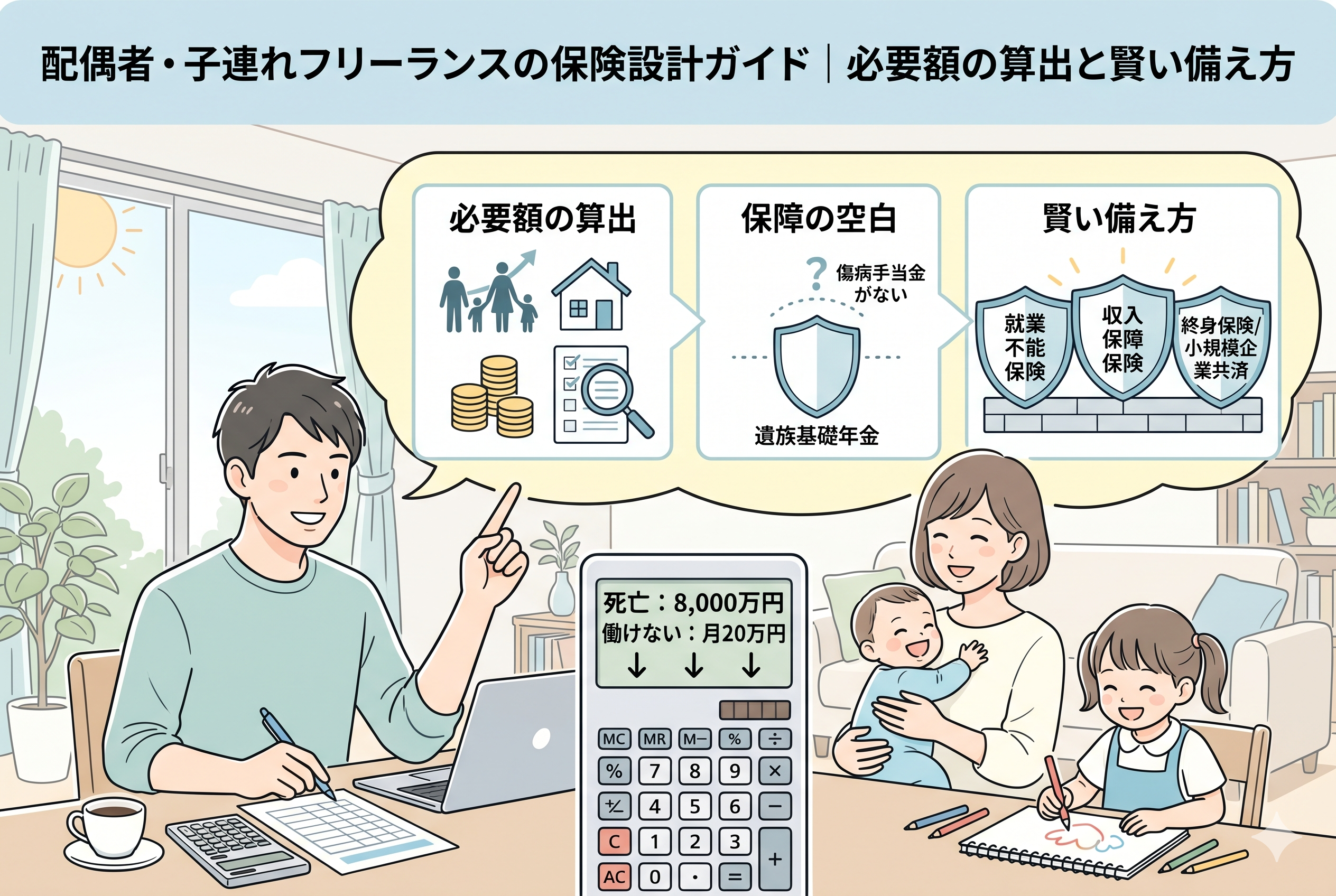

特に配偶者や子どもがいる場合、守るべき対象は自分一人ではありません。家族の生活費、住居費、そしてこれから膨らんでいく教育費。これらを「根拠のある数字」で積み上げ、不足している保障をピンポイントで埋めていく作業が、真の意味での安心を手に入れる唯一の方法です。今回は、家族を持つフリーランスが直面するリスクの正体を解き明かし、具体的かつ現実的な保障設計の考え方を詳しく解説していきます。

会社員とは決定的に違う「遺された家族」への公的保障

多くのフリーランスが漠然とした不安を抱える背景には、会社員時代と比較した際の「公的保障の圧倒的な格差」があります。この差を正しく理解していないことが、必要以上の不安を煽るか、あるいは逆に、致命的な無防備状態を招く原因となっています。

最大の問題は、日本の社会保障制度が今なお「会社員(厚生年金加入者)」をモデルとして設計されている点にあります。会社員が亡くなった場合、遺された家族には「遺族基礎年金」に加えて「遺族厚生年金」が支給されます。さらに、企業年金や退職金、団体保険などが重層的に家族を守ります。

対して、国民年金のみに加入しているフリーランス(第1号被保険者)の場合、支給されるのは原則として「遺族基礎年金」のみです。また、病気やケガで働けなくなった際の所得補償である「傷病手当金」も、国民健康保険には原則として存在しません。

この「2階建て部分の欠如」が、フリーランスの家族に重くのしかかります。 「自分に何かあっても、国がなんとかしてくれるだろう」 「保険は最低限でいいと言われたから、月々数千円の共済だけ入っている」 こうした甘い見通しは、配偶者や子どもの人生を左右する「保障の空白」を生み出します。特に、子どもが小さければ小さいほど、保障が必要な期間は長く、必要額は膨大になります。この格差を埋めるのは、国の制度ではなく、あなたの「設計図」だけなのです。

家族を守るための方程式は「必要額 - 公的保障 = 準備すべき額」

フリーランスが家族のために準備すべき保障の最適解は、非常にシンプルです。【「家族が今の生活を維持するために必要な総額」から「国からもらえる年金額」を引き、残った不足分を民間保険や貯蓄で埋める】。これ以外に、過不足のない保障を作る方法はありません。

結論として、フリーランスの保障設計における最優先事項は、以下の3点に集約されます。

- 「死亡リスク」への備え 自分がいなくなった後、子どもが独立するまでの生活費と教育費を「遺族基礎年金」の不足分として確保する。

- 「就業不能リスク」への備え 死亡時よりも深刻になりがちな「生きてはいるが働けない」状態に対し、毎月の生活費を補填する「所得補償」を最優先で構築する。

- 「教育資金」の確実な確保 学資保険や新NISAなどを活用し、親の生死にかかわらず子どもが希望する進路を選べるだけの資金を、時間をかけて積み上げる。

よくある「日額5,000円の医療保険」に真っ先に入るような考え方は、フリーランスの家族にとっては二の次です。まずは「一家が路頭に迷う巨大なリスク」から順に、論理的な裏付けを持って潰していくことが、賢い経営者としてのリスク管理と言えます。

なぜ「遺族基礎年金」だけでは子どもの未来を守れないのか

なぜ、単なる「共済」や「会社員時代のままの保険」では不十分なのでしょうか。その理由は、フリーランスが受け取れる遺族年金の「薄さ」と「期限」にあります。

1. 遺族厚生年金という「2階建て」が存在しない

会社員であれば、遺族基礎年金に加えて、現役時代の報酬に比例した「遺族厚生年金」が生涯(または一定期間)支払われます。これが月々数万円から十数万円の差となり、長期間では数千万円の格差を生みます。フリーランスはこの強力な2階部分がまるごと抜け落ちているため、その分を自力で「1階部分」に積み増さなければなりません。

2. 子どもが成長すると「基礎年金」は打ち切られる

遺族基礎年金は、受給対象に「18歳到達年度の末日までの子ども」が含まれていることが条件です。つまり、子どもが高校を卒業した瞬間に、この年金の支給は止まります。 「子どもが大学に進学し、最もお金がかかる時期」に、国からのサポートがパタリとなくなる。この現実を想定していないフリーランスは非常に多いのです。大学の学費や仕送り、その時期の配偶者の生活費をどう捻出するか。この視点が欠けた保障設計は、家族にとっての「砂上の楼閣」に過ぎません。

3. 「中高齢寡婦加算」などの救済措置も限定的

会社員の妻であれば、夫の死後に自分の年金がもらえるまでの間、年金額が加算される仕組みなどがありますが、フリーランスの配偶者にはこれらも適用されないケースがほとんどです。結果として、配偶者が自ら働いて収入を得るか、あるいはあなたが残した保険金や資産だけが頼りとなります。

このように、公的保障の「穴」を具体的に知れば知るほど、民間保険で準備すべき「必要額」の正体が見えてきます。

「必要保障額」を算出するための3つの重要ファクター

それでは、実際にいくらの保障が必要なのか。その「必要額」を算出するために欠かせない要素を分解して見ていきましょう。

家族の「生活費」:今の水準の7割が目安

世帯主がいなくなった後の家族の生活費は、現在の支出の【約70パーセント】程度になると考えるのが一般的です。食費や衣服費、小遣いなどは減りますが、住居費や光熱費などの固定費は劇的には減らないからです。 仮に現在、月30万円で生活している世帯なら、月21万円が目標額になります。これを子どもが独立するまでの年数分、積み上げます。

「教育費」:進路によって数千万円の差が出る

子どもの教育費は、保障設計において最も個人差が出る部分です。

- すべて公立の場合:約1,000万円

- すべて私立の場合:約2,500万円以上 特に大学が私立文系か理系か、あるいは医歯薬系かによって、最終的な必要額は大きく変動します。今のうちから「どのような教育を受けさせたいか」という方針を配偶者と共有し、その最大値を保障額に組み込んでおく必要があります。

「住居費」:賃貸か持ち家かで180度変わる

ここがフリーランスの盲点です。

- 【持ち家(住宅ローンあり)】の場合 多くの場合「団体信用生命保険(団信)」に加入しているため、世帯主の死亡時にローンは完済されます。つまり、住居費の心配はほぼなくなります。

- 【賃貸】の場合 世帯主がいなくなった後も、永遠に家賃が発生し続けます。 賃貸派のフリーランスは、持ち家派に比べて「家賃分」を上乗せした莫大な死亡保障を準備しなければならないという厳しい現実があります。

家族のカタチ別・必要保障額の具体的なシミュレーション

数字だけではイメージしづらい「万が一の必要額」を、典型的なフリーランス家庭の例で計算してみましょう。ここでは、子どもが2人いる家庭をモデルに、遺族基礎年金を差し引いた「本当に準備すべき金額」を算出します。

ケース:35歳フリーランス、配偶者(専業主婦)、子ども2人(3歳・0歳)の場合

この世帯が「子どもが大学を卒業するまでの22年間」の生活を維持し、かつ教育費を確保するために必要な金額を概算します。

| 項目 | 計算内容 | 合計額(目安) |

| 「生活費の不足分」 | 月21万円(現在の7割)× 22年間 | 約5,544万円 |

| 「子どもの教育費」 | 1,500万円(すべて公立〜大学私立文系)× 2人分 | 約3,000万円 |

| 「住居費(賃貸)」 | 月10万円(更新料等含む)× 22年間 | 約2,640万円 |

| 【支出合計】 | 上記3項目の合算 | 約1億1,184万円 |

| 「遺族基礎年金」 | 月額約15万円(子ども2人の場合)× 18年間 | ▲約3,240万円 |

| 【実質必要額】 | 支出合計 - 公的年金 | 約7,944万円 |

このシミュレーション結果を見ると、約8,000万円もの保障が必要であることがわかります。

「そんな大金、保険料が高くて払えない」と感じるかもしれません。しかし、これはあくまで「今日亡くなった場合」の最大値です。末子が成長するにつれて、必要額は毎年数百万円ずつ減っていきます。この「右肩下がりに必要額が減る」という特性に合わせた保険を選ぶことが、保険料を安く抑えるコツです。

死亡よりも怖い「働けないリスク」への具体的な防衛策

多くのフリーランスが死亡保障にばかり目を向けがちですが、実は家族にとってより深刻なダメージを与えるのが【就業不能(働けない)リスク】です。

もし大黒柱が重い病気やケガで数年間にわたり仕事ができなくなった場合、家族には以下の三重苦がのしかかります。

- 「売上がゼロになる」(所得補償がない)

- 「治療費が発生する」(高額療養費制度があっても負担はゼロではない)

- 「生活費と事業の固定費は止まらない」

死亡時には「遺族年金」が支給されますが、生存して療養している間は、国民年金から「障害基礎年金」が出るまでには一定の重い障害状態という条件があり、受給まで時間もかかります。

この「生きたまま収入が途絶える」というリスクを埋めるために、フリーランスには【所得補償保険】や【就業不能保険】が不可欠です。

特に「フリーランス協会」などの団体が提供している所得補償プランは、個人で加入するよりも割安で、かつ精神疾患などをカバーしているものもあります。家族がいるなら、数千万円の生命保険を考える前に、まずは「月20万円〜30万円を確保する所得補償」を最優先で契約すべきです。

フリーランス家計を支える「保険の賢い組み合わせ方」

限られた予算の中で、最大限の安心を家族に提供するための保険の構成案を紹介します。ポイントは「一生涯の保障」と「子育て期間の保障」を分けることです。

1. 「収入保障保険」で子どもの独立までをカバー

これは、亡くなった時に「月20万円」といった形で、契約期間が終わるまで家族に年金形式で支払われる保険です。子どもが成長するにつれて保険会社が支払う総額が減っていくため、通常の「定期保険(四角い保障)」よりも格安の保険料で、数千万円単位の保障を確保できます。フリーランスの家族にとって、最もコストパフォーマンスが高い選択です。

2. 「終身保険」または「小規模企業共済」で葬儀代を確保

一生涯保障が続く終身保険は、いつか必ず訪れる「葬儀費用や整理資金」のために、300万円〜500万円程度準備しておけば十分です。ただし、貯蓄性が高い分だけ保険料も高いため、フリーランスであれば【小規模企業共済】を退職金兼・葬儀代の積み立てとして活用する方が、全額所得控除になるため節税メリットが大きくなります。

3. 「医療保険」は最低限で良い

子どもがいると入院費が心配になりますが、日本には「高額療養費制度」があります。1ヶ月の支払額には上限(多くの世帯で約8万円〜9万円)があるため、数日程度の入院で家計が破綻することはありません。高い医療保険に月々数千円払うなら、その分を前述の「所得補償保険」の上乗せに回す方が、フリーランス家族のリスク管理としては正解です。

子どもの未来を奪わないための「教育資金」の積み上げ術

保障を整えたら、次は「親が元気なうちにどう貯めるか」という攻めの設計が必要です。フリーランスは定年がない分、長く稼ぐことができますが、教育費のピークと自身の体力の衰えが重なるリスクも考慮しなければなりません。

新NISAとジュニアNISAの考え方

現在の低金利時代では、学資保険だけで教育資金を増やすのは限界があります。

「新NISA」のつみたて投資枠などを活用し、15年〜18年という長期スパンで複利の効果を得るのが現在の主流です。ただし、投資には元本割れのリスクがあるため、大学入学が近づくにつれて、少しずつ現預金や債券などの安全資産に移していく出口戦略が重要になります。

「付加年金」や「確定拠出年金」の併用

親自身の老後資金が足りず、子どもに頼らざるを得ない状況は、子どもにとって最大の「負の遺産」です。

国民年金の「付加年金(月額400円)」や「iDeCo」を活用し、全額所得控除の恩恵を受けながら、自分たちの老後の盾を厚くしておきましょう。節税で浮いた数万円を子どもの習い事や塾代に回すことができれば、それは立派な教育投資になります。

安心を形にするための「今日から始める4ステップ」

家族の顔を思い浮かべながら、以下の手順であなたの保障設計を完成させてください。

ステップ1:現在の「固定費」と「貯金額」を書き出す

まずは現状把握です。毎月いくらあれば家族が笑って過ごせるのか、通帳の残高は不測の事態に何ヶ月耐えられるのかを可視化しましょう。

ステップ2:配偶者と「子どもの進路」について話し合う

「中学から私立なのか」「大学は自宅外を許容するのか」。この方針が決まらなければ、必要保障額の数字はいつまでも定まりません。夫婦で共通のゴールを持つことが、無駄な保険料を削る第一歩です。

ステップ3:公的年金の「ねんきん定期便」を確認する

自分が将来もらえる年金額だけでなく、万が一の時に家族にいくら「遺族基礎年金」が出るかを、日本年金機構のサイトやハガキで確認しましょう。敵(リスク)を知り、己(保障)を知れば、百戦危うからずです。

ステップ4:不足分を「掛け捨て」の保険で補填する

シミュレーションで出た不足分に対し、まずは「所得補償保険」と「収入保障保険」の見積もりを取ってください。特約などを盛り込みすぎず、まずは「一家が路頭に迷わないためのメインフレーム」を構築することに集中しましょう。

家族の笑顔を未来へつなぐために

フリーランスとして生きる道を選んだあなたは、家族にとって最高の挑戦者であり、誇り高いリーダーです。しかし、そのリーダーシップを支えるのは、単なる売上の数字だけではありません。

「自分に何かあっても、家族は今の家で暮らし、子どもたちは夢を追いかけ続けられる」。

この確信があってこそ、あなたは目の前の仕事に100パーセントの情熱を注ぎ、より高い成果を上げることができるようになります。

保障設計は、一度作れば終わりではありません。子どもの成長や事業の拡大に合わせて、定期的に見直し、メンテナンスしていくものです。この記事で紹介した考え方をコンパスにして、あなたの大切な家族という宝物を守るための「最強の設計図」を描き上げてください。

しっかりとした守りがあるからこそ、あなたはもっと自由に、もっと大胆に、フリーランスとしての冒険を続けることができるのです。