会社員とは決定的に違う「働けなくなった時」の絶望的な格差

フリーランスが最も恐れるべきは、入院費そのものではなく「無収入になる期間」です。この恐怖の正体を知るためには、会社員とフリーランスの公的保障の差を正しく理解しなければなりません。

最大の壁は、健康保険における「傷病手当金」の有無です。会社員が加入する健康保険(協会けんぽや組合健保)には、病気やケガで連続して3日以上休んだ際、4日目から最長1年6ヶ月間にわたって、給与の約3分の2が支給される仕組みがあります。これにより、治療に専念しても最低限の生活は維持できるようになっています。

一方、多くのフリーランスが加入する「国民健康保険」には、この傷病手当金が原則として存在しません。一部の自治体で特例的に設けられることはあっても、基本的には「休んだら0円」がフリーランスの冷徹なルールです。

さらに、年金の面でも格差があります。重度の障害を負った際に受け取れる「障害年金」も、厚生年金に加入している会社員は「障害厚生年金」が加算されますが、フリーランスは「障害基礎年金」のみ。支給される金額には月数万円から十数万円もの開きが出ることも珍しくありません。

「自由」という看板の裏側には、こうした公的保障の空白地帯が広がっています。この空白を自分自身の手で埋めることこそが、プロとしてのリスク管理の第一歩です。

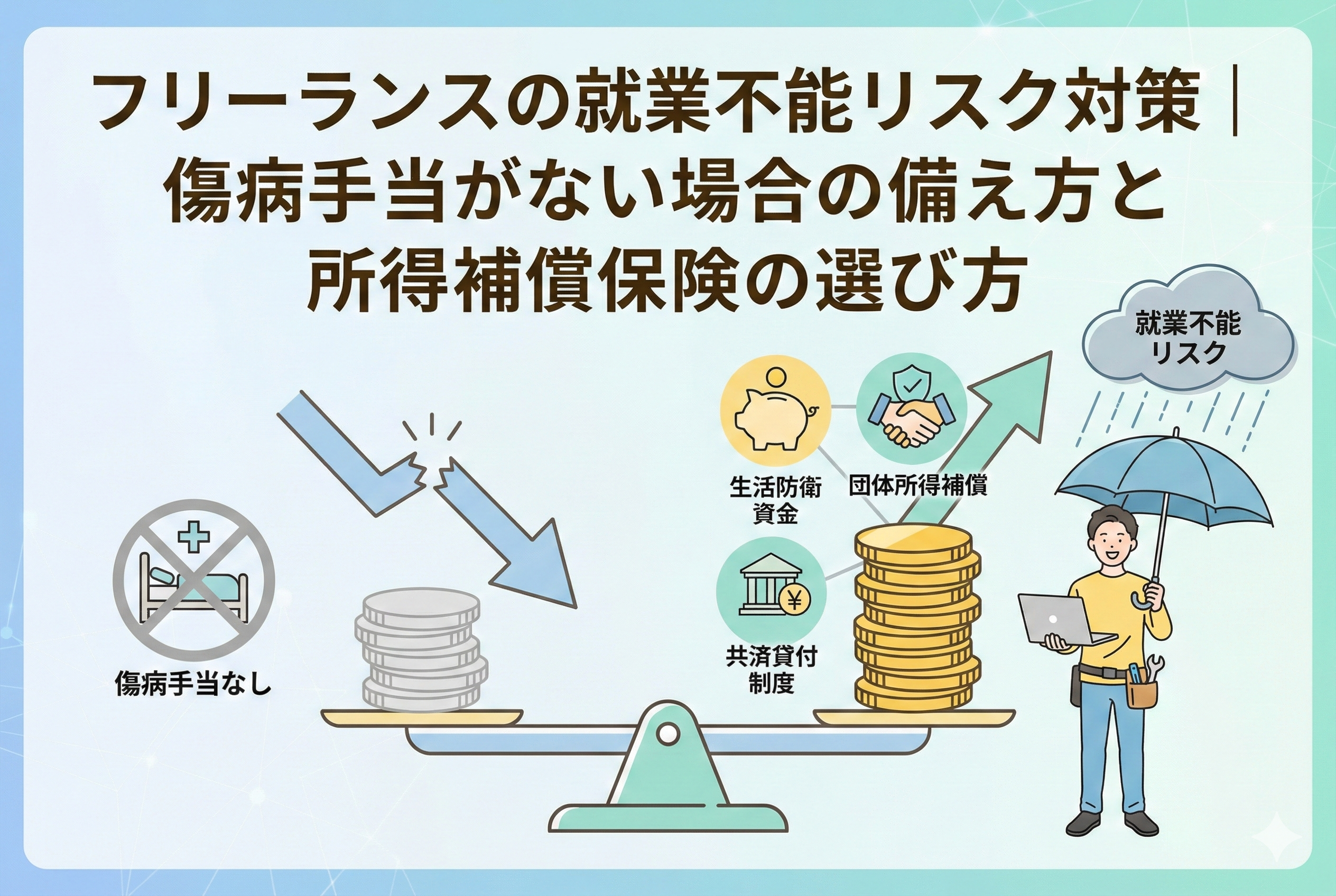

結論:フリーランスの守りは「貯金・団体保険・共済」の3層構造で作る

結論から申し上げます。フリーランスの就業不能リスク対策は、【生活防衛資金をベースに、職域団体の所得補償保険を組み合わせ、さらに貸付制度のある共済で補完する】という3層構造で構築するのが最適解です。

具体的には、以下の順序で安全網を広げていきます。

- ステップ1:最低でも生活費の6ヶ月分を「現金」で確保する

- ステップ2:フリーランス協会などの「団体所得補償保険」に加入する

- ステップ3:民間の「就業不能保険」をピンポイントで検討する

- ステップ4:小規模企業共済などの「契約者貸付」を最後の砦にする

「医療保険に入っていれば安心」という考えは、フリーランスにとっては不十分です。医療保険は主に入院費を補助するものであり、退院後の自宅療養期間や、そもそも入院に至らない程度の不調で働けない期間の生活費まではカバーしてくれません。

私たちが本当に守るべきは「生活費そのもの」です。そのためには、コストパフォーマンスに優れた団体保険や、いざという時に資金を融通できる制度を賢く組み合わせる戦略が求められます。

なぜ民間の医療保険よりも「所得補償保険」を優先すべきなのか

世の中には星の数ほど保険がありますが、フリーランスが優先順位を誤ってはいけない理由が3つあります。

1. 入院期間は年々短くなっている

現代の医療は、手術後の早期退院が主流です。民間の医療保険の多くは「入院1日につき5,000円」といった給付形式ですが、1週間で退院してしまえば受け取れるのは3万5,000円程度。一方で、退院後に体力が戻らず1ヶ月仕事ができない場合、その期間の収入減少を医療保険で補うことはできません。

2. 自宅療養という「魔の期間」への対応

「所得補償保険」の多くは、入院だけでなく「医師の指示による自宅療養」で業務に全く従事できない状態もカバーしてくれます。ライターやプログラマーなどのデスクワーク職種にとって、入院はせずとも「座って作業ができない」状態は立派な就業不能です。この期間に給付金が出るか出ないかは、事業継続の死活問題となります。

3. コスパの圧倒的な差(個人 vs 団体)

個人で加入する就業不能保険は、審査が厳しく保険料も高くなりがちです。しかし、フリーランスが加入できる職域団体(例:フリーランス協会、あんしん財団、商工会議所など)の団体保険であれば、スケールメリットにより個人加入の「半額程度」の保険料で、同等以上の保障を得られるケースが多々あります。

この「固定費を抑えつつ、生活費という最大のリスクに備える」という合理性こそが、フリーランスに求められる経営判断です。

実際の休業ケースで見る「必要なお金」のシミュレーション

具体的にどれくらいの備えが必要なのか。あるフリーランスのケースを想定して計算してみましょう。

【想定プロフィール】

- 職種:Webデザイナー

- 月の生活費:25万円

- 固定費(家賃・通信費・サブスク等):15万円

- 貯金額:100万円

シナリオA:骨折で1ヶ月の療養(入院なし、自宅待機)

- 支出:生活費25万円 + 治療費5万円 = 30万円

- 収入:0円

- 結果:貯金が70万円に減少。精神的なダメージは大きいが、即座に倒産することはない。

シナリオB:過労や精神的不調で半年間の療養

- 支出:生活費(25万円 × 6ヶ月)+ 治療費 = 約160万円

- 収入:0円

- 結果:貯金100万円が底を突き、さらに60万円の赤字。ここで多くのフリーランスが廃業を選択せざるを得なくなります。

このシナリオBにおいて、もし「月額20万円」の所得補償保険(免責期間を考慮)に入っていれば、合計で約100万円程度の給付金を受け取れる可能性があります。この「100万円」があるかないかが、再起できるかどうかの境界線となります。

以下の表は、フリーランスが直面するリスクの期間と、それに対する最適な備えを整理したものです。

| 期間 | リスクの内容 | 最適な対策 |

| 短期(1〜2週間) | 風邪、軽微なケガ | 生活防衛資金(現金) |

| 中期(1〜3ヶ月) | 手術を伴う入院、骨折 | 所得補償保険(団体) |

| 長期(半年以上) | 重度の疾病、精神疾患 | 就業不能保険・障害年金 |

| 万が一(後遺障害) | 事業継続不能 | 障害基礎年金・生命保険 |

フリーランス協会の「所得補償」や「共済」を使いこなす具体策

ここからは、実際にどのような制度にアクセスすべきか、具体的かつ実用的な選択肢を深掘りします。

「フリーランス協会」の所得補償プラン

最も代表的な選択肢です。年会費1万円を支払って会員になると、自動付帯される賠償責任保険に加え、任意で「所得補償保険」に団体割引価格で加入できます。

- メリット:損害保険会社大手のプランを安く利用できる。

- 特徴:ケガだけでなく病気もカバーし、医師の診断があれば自宅療養も対象になる場合が多い。

- 活用法:生活費の最低ライン(例:月15万円〜20万円)を設定し、保険料とのバランスを見て加入する。

「あんしん財団」などの共済制度

月額2,000円程度の会費で、主に「ケガ」による通院・入院をサポートしてくれる制度です。

- メリット:保険料が一律で安く、加入のハードルが低い。

- 弱点:病気による就業不能は対象外となるケースが多い。

- 活用法:現場仕事や移動が多いなど、ケガのリスクが高い職種の方の「ベース保障」として有用。

「小規模企業共済」の契約者貸付制度

本来は退職金作りのための積立制度ですが、フリーランスにとっては「緊急時の銀行」としても機能します。

- メリット:自分が積み立てた金額の範囲内で、低金利(年1.5%程度)かつ即日で融資を受けられる。

- 活用法:病気で収入が止まった際、保険金が下りるまでの「つなぎ資金」として活用する。返済が必要ですが、審査がほぼないため、フリーランスには心強い味方です。

精神的疾患という「現代の死角」への備え方

2020年代後半、フリーランスを取り巻く環境は激変しました。AIツールの普及による業務効率化が進む一方で、常に最新技術を追い続けなければならないプレッシャーや、SNSを通じた他者との過度な比較により、メンタルヘルスの不調を訴えるフリーランスが急増しています。

実は、一般的な「所得補償保険」や「就業不能保険」において、精神疾患(うつ病、適応障害など)が保障対象に含まれるかどうかは、商品によって大きく分かれるポイントです。

- 【精神疾患が対象外のケース】多くの安価な所得補償保険や、一部の団体保険。

- 【精神疾患が対象になるケース】「就業不能保険」として販売されている長期保障型の商品や、特約を付加した場合。

「自分はストレスに強いから大丈夫」と過信するのは危険です。フリーランスは孤独な作業が多く、仕事の不調がダイレクトに生活の不安に直結するため、一度リズムを崩すと深い泥沼にはまりやすいという特性があります。

もしあなたが「長期的に、かつ網羅的に」備えたいのであれば、保険料は少し高くなりますが、精神疾患による就業不能を保障対象に含んでいる商品を選ぶべきです。特に、月収が30万円を超える安定期に入ったフリーランスにとって、半年から1年単位の「心の休息」を資金面でバックアップしてくれる保障は、事業を継続するための「延命装置」となります。

保険料を「経費」にするか「控除」にするかの税務判断

フリーランスが保険に加入する際、必ず意識しなければならないのが「税金」の取り扱いです。ここでの判断ミスが、実質的なコストに大きく影響します。

所得補償保険は「経費」にならない

多くの方が誤解していますが、自分の身体にかける所得補償保険や就業不能保険の保険料は、事業の「経費」にはなりません。

- 【税務上の区分】「介護医療保険料控除」または「一般生命保険料控除」の対象。

- 【メリット】確定申告時に所得控除として申請することで、所得税と住民税を軽減できる。

一方で、受け取る保険金(給付金)については、原則として「非課税」です。事業の売上として計上する必要はなく、まるまる生活費や治療費に充てることができます。

「あんしん財団」などの会費は「福利厚生費」に

特定の団体に加入して支払う会費(保障が含まれるもの)については、その実態によって「諸会費」や「福利厚生費」として経費計上できるケースがあります。

- 【経費にできるメリット】所得税だけでなく、国民健康保険料の計算基礎となる所得そのものを下げることができる。

このように、加入する手段によって「所得控除」になるのか「経費」になるのかが分かれます。自身の所得水準と照らし合わせ、どちらがより手元に残る現金を最大化できるかを検討してください。

クライアントへの「報告と調整」も立派なリスク管理

身体的な備え(お金)と同じくらい重要なのが、就業不能になった際の「業務上の備え」です。あなたが倒れたとき、進行中のプロジェクトはどうなるでしょうか?

クライアントにとって最も困るのは「連絡が取れなくなること」です。これが続くと、体調が回復した後に戻る場所がなくなってしまいます。

「緊急連絡先」の共有と体制構築

- 【家族への共有】どのパソコンにどのパスワードで入り、誰に連絡すべきかのリストを家族や信頼できるパートナーに共有しておく。

- 【業務委託契約書の確認】「不可抗力」による納期遅延について、契約書にどう記載されているか。万が一の際の免責事項を事前に確認しておく。

「代わりのプロ」とのネットワーク

同業の信頼できるフリーランス仲間と「もしどちらかが倒れたら、案件を引き継ぐ(あるいはクライアントに一次報告をする)」という相互扶助のネットワークを作っておくことも、目に見えない最強の保険になります。

お金で生活を守り、人間関係で仕事を守る。この両輪が揃って初めて、フリーランスの就業不能リスク対策は完成します。

今日から踏み出す「明日倒れても大丈夫な自分」への5ステップ

それでは、この記事を読み終えたあなたが、今すぐ取るべき具体的なアクションを整理します。不安を「安心」に変えるための5つのステップです。

ステップ1:1ヶ月の「最低生存コスト」を可視化する

保険に入る前に、自分が1ヶ月生きるために最低いくら必要なのか(家賃、光熱費、食費、通信費、社会保険料の合計)を算出してください。

- 【計算式】最低生活費 × 6ヶ月分 = あなたがまず現金で貯めるべき金額

この金額が銀行口座にあるだけで、短期のケガや病気に対する不安の8割は解消されます。

ステップ2:加入している健康保険の種類を再確認する

ご自身が「国民健康保険」なのか、あるいは「建設国保」や「文芸美術国民健康保険組合」などの組合健保なのかを確認してください。 一部の組合健保では、独自に傷病手当金に類する見舞金制度を設けている場合があります。自分の「現在地」を知ることで、足りない保障の額が明確になります。

ステップ3:フリーランス協会などの「団体加入」を検討する

まずは個人で民間の保険を探す前に、職域団体のサイトをチェックしてください。

- 「フリーランス協会」

- 「あんしん財団」

- 「各地の商工会議所」 これらの団体が提供する共済や所得補償プランの見積もりを取り、個人で加入する場合の保険料と比較してみてください。多くの場合、驚くほど安く抑えられるはずです。

ステップ4:免責期間(待機期間)をあえて長く設定する

所得補償保険を検討する際、保険料を安く抑えるコツは「免責期間」を長くすることです。

- 【免責期間とは】働けなくなってから、給付金が支払われ始めるまでの期間。 例えば、免責期間を「7日間」ではなく「30日間」や「60日間」に設定すると、月々の保険料は劇的に下がります。1〜2ヶ月分は「生活防衛資金(貯金)」で耐え、それ以上の長期戦になったら保険を発動させる。この役割分担が、最も効率的なコスト配分です。

ステップ5:緊急時の「連絡フロー」をメモに書く

「もし今、意識を失ったら誰が誰に連絡するのか」をA4用紙1枚にまとめ、デスクの引き出しや家族に共有してください。

- 主要なクライアントの連絡先

- 進行中の案件名

- ログイン情報のありか(マネージャーアプリなど) これを作成するだけで、精神的な「守り」はぐっと強固になります。

最後に:リスクを恐れず、しかし備えを怠らないプロの姿勢

フリーランスとして生きることは、リスクを取るということです。しかし、そのリスクは「ギャンブル」であってはなりません。

傷病手当金がないことを嘆くのではなく、その分を自分でコントロールできる自由があると考えましょう。保険料という名の固定費を最適化し、現金という最強の盾を磨き、いざという時のための制度を味方につける。

「倒れたら終わり」という状況から、「倒れても立て直せる」という確信へ。

この自信こそが、あなたのクリエイティビティを最大限に引き出し、より大胆な挑戦を可能にする原動力になります。まずは今日、一冊の通帳の残高を確認することから始めてみてください。それが、あなたの自由な未来を守る最初の一歩になります。