独立した瞬間に失われる「3つの保障」と直面する現実

フリーランスになると、厚生年金や健康保険組合といった「手厚い守り」から外れます。具体的には、以下の3つの大きな保障が失われることを覚悟しなければなりません。

- 傷病手当金が出なくなる

- 障害年金や遺族年金が大幅に減る

- 失業保険(雇用保険)がなくなる

まず、最も大きな打撃となるのが「傷病手当金」の消失です。会社員であれば、病気やケガで長期間働けなくなっても、給与の約3分の2が最長1年6ヶ月間支給されます。しかし、フリーランスが加入する「国民健康保険」には、原則としてこの制度がありません。つまり、働けなくなった瞬間に収入がゼロになるリスクを常に抱えることになります。

次に、将来の年金や万が一の際の遺族への保障です。厚生年金に加入していた頃に比べ、フリーランスが受け取る国民年金は額が少なく、障害を負った際や死亡した際の支給額もガクンと下がります。さらに、案件が途切れても「失業手当」は1円も出ません。

こうした現実を前に、「とにかくたくさん保険に入らなければ」と焦るかもしれません。しかし、月々の保険料で生活が圧迫されては本末転倒です。フリーランスの保険選びで大切なのは、不安を煽られることではなく、自分の現状を正しく把握し、論理的に「足し算」と「引き算」を行うことです。

結論:保険は「貯金で賄えないリスク」に絞るのが最適解

結論からお伝えすると、フリーランスの保険は「最低限」で問題ありません。ただし、その「最低限」とは「何も入らない」ことではなく、「自分の貯金では到底カバーできない事態に備えること」を指します。

具体的には、以下の考え方で優先順位を決めます。

- 公的制度(国民年金・国民健康保険)でカバーできる範囲を知る

- 自分の貯金額と、毎月の最低生活費を算出する

- 「半年間働けなくても生活できるか?」を基準にする

- どうしても埋められない「大きな穴」だけを民間保険で補強する

保険はあくまで「コスト」であり、掛けすぎれば事業の運転資金を削ることになります。逆に、一切備えがない状態で倒れてしまえば、事業そのものが破綻します。

「自分にとっての最低限」を定義するためには、イメージや感情ではなく、具体的な数字で保障を組み立てていく必要があります。

なぜフリーランスは一律の「おすすめ保険」を信じてはいけないのか

ネット上には「フリーランスならこの保険が必須!」という情報があふれています。しかし、それらを鵜呑みにしてはいけない理由が3つあります。

固定費が事業の柔軟性を奪う

フリーランスの収入は波があります。好調な時に高い保険料の契約を結んでしまうと、不調な時期にその支払いが重荷となり、本来投資すべきソフトウエアや広告宣伝、自己研鑽にお金が回せなくなります。保険は一度入ると見直しが面倒なため、慎重な判断が求められます。

職種によってリスクの種類が異なる

例えば、現場作業が多いフリーランスのエンジニアと、完全在宅で働くライターでは、ケガのリスクも必要な機材への補償も全く違います。前者は身体が資本の「就業不能リスク」が最大ですが、後者は情報漏洩や著作権侵害といった「賠償責任リスク」の方が切実かもしれません。

家族構成と貯蓄額で正解が変わる

独身で賃貸住まい、貯金が500万円ある人と、共働きで子供が2人いる人では、必要な死亡保障も医療保障も180度異なります。他人の「おすすめ」は、あなたのライフステージを考慮していません。

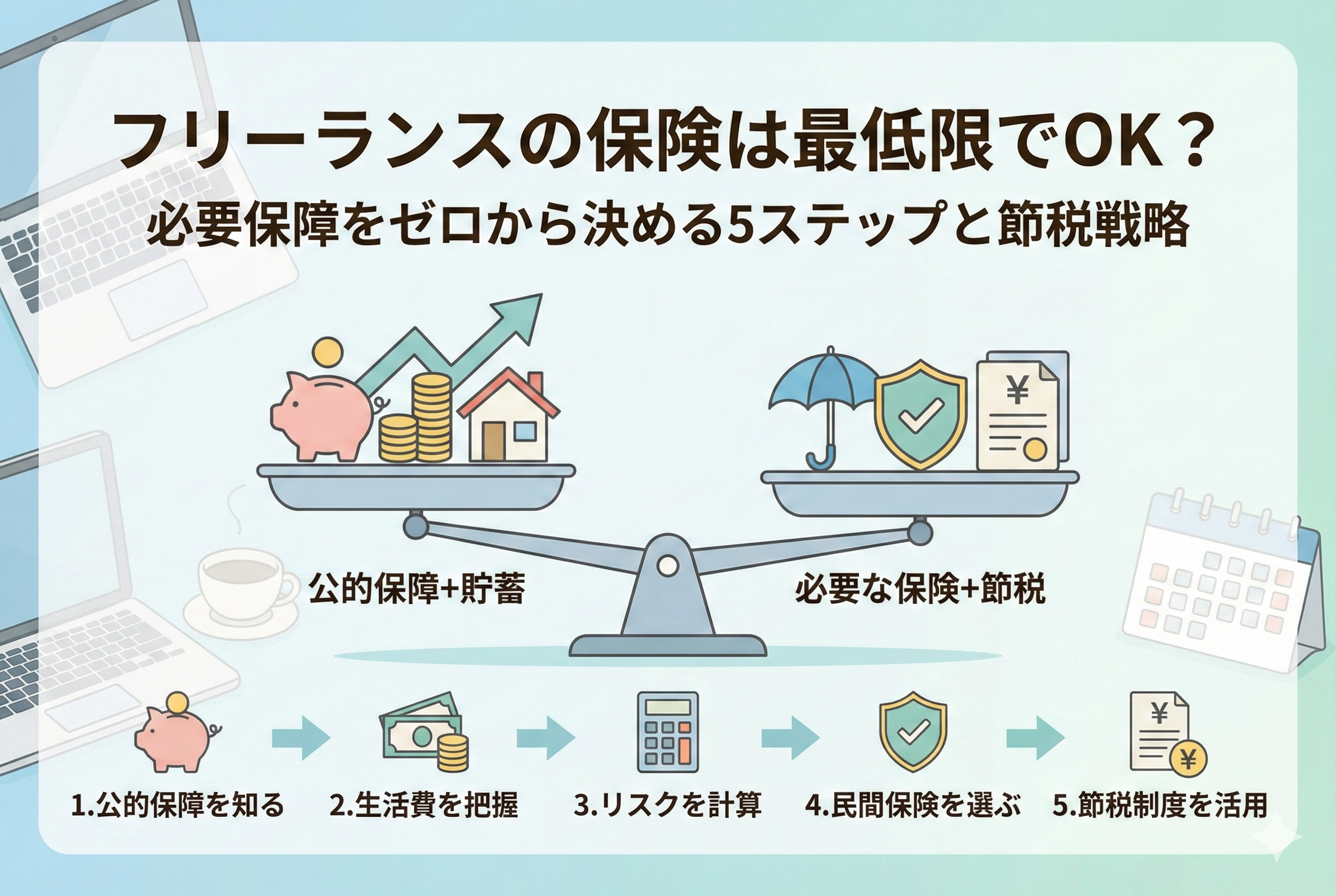

必要な保障をゼロから決めるための5ステップ

それでは、具体的にどのようにして自分に最適な保険のラインを引くべきか。以下の手順で進めることで、過不足のない保障を設計できます。

1. 現在の「公的保障」を可視化する

まずは、自分が今どの程度国に守られているかを確認します。

- 国民健康保険:医療費の自己負担は3割。高額療養費制度があるため、1ヶ月の医療費には上限(一般的な所得なら月8万円程度)がある。

- 国民年金:老齢年金のほか、障害を負った際の「障害基礎年金」、死亡した際の「遺族基礎年金」がある。ただし、会社員より額は少ない。

これを知るだけで、「医療保険で日帰り入院に備える必要はないかも(高額療養費でなんとかなるから)」といった判断ができるようになります。

2. 「毎月の支出」と「生活防衛資金」を把握する

自分が1ヶ月生活するのに最低いくら必要なのかを計算します。

その額の6ヶ月分から1年分程度の貯金(生活防衛資金)があるなら、短期の病気やケガに対して民間保険で備える必要性は低くなります。逆に、貯金がまだ少ない駆け出しの時期は、保険を「貯金ができるまでのつなぎ」として活用する戦略が有効です。

3. 「働けなくなるリスク」の大きさを計算する

自分が3ヶ月、あるいは1年働けなくなった場合の損失額を計算します。

- 【損失額】=(月商 - 経費)× 休業月数この損失額を貯金でカバーできるでしょうか?もし「無理だ」と感じるなら、そこが民間保険(所得補償保険や就業不能保険)の出番です。

4. 仕事上の「損害賠償リスク」を見積もる

自分一人の体調だけでなく、仕事相手に迷惑をかけた場合のリスクも考えます。

- 納品物の欠陥でクライアントに損失を与えた

- 預かった機材を壊した

- サイバー攻撃を受けて個人情報を流出させたこれらは個人の貯金では到底払いきれない額(数千万〜数億円)になる可能性があるため、職種によっては最優先で検討すべき項目です。

5. 民間保険を「特約」や「団体割引」で安く抑える

必要だと判断した保障も、そのまま個人で入ると割高です。

フリーランス協会などの「職域団体」に加入して団体割引を適用したり、クレジットカードの付帯保険を活用したりすることで、コストを最小限に抑えつつ必要な保障を確保できます。

フリーランスが検討すべき主な保険・制度一覧

ここでは、フリーランスが検討候補に入れるべき選択肢を整理して比較します。

| 保険・制度名 | 種類 | 主な目的 | 優先度(目安) |

| 小規模企業共済 | 貯蓄・節税 | 退職金の積み立て・所得控除 | 高(節税メリット大) |

| 所得補償保険 | 補償 | 病気やケガで働けない時の収入補完 | 中〜高(貯金が少ない場合) |

| 賠償責任保険 | 補償 | 業務上のミスや事故への備え | 中〜高(職種による) |

| 国民年金基金 | 貯蓄 | 老齢年金の上乗せ・所得控除 | 中(iDeCoとの選択) |

| iDeCo(個人型確定拠出年金) | 貯蓄 | 老後資金の形成・所得控除 | 高(資産形成の軸) |

| 民間の医療保険 | 補償 | 入院や手術の費用補助 | 低(貯金があれば不要) |

| 民間の生命保険 | 補償 | 死亡時の家族への生活費 | 中(家族がいる場合) |

リスクを最小化しつつ手元資金を最大化する具体的なアクション

自分に必要な保障の優先順位が見えてきたら、次は「どの順番で加入し、どう運用するか」という具体的な行動に移ります。フリーランスにとっての保険は、単なる安心料ではなく「経営戦略の一部」として捉えるべきです。

節税と積み立てを兼ねた「小規模企業共済」をベースにする

フリーランスがまず検討すべきは、民間の掛け捨て保険よりも「小規模企業共済」です。これは「経営者のための退職金制度」と呼ばれ、支払った掛金の全額が所得控除の対象になります。

- 節税しながら将来の備えができる

- 廃業時や引退時にまとまったお金を受け取れる

- 万が一の際、低利で貸付を受けられる「契約者貸付制度」がある このように、保険に近い安心感を得ながら資産を増やせるため、まずはこちらの掛金を設定し、余った予算で他の保障を考えるのが効率的です。

働けなくなるリスクには「団体所得補償」を活用する

「病気で動けなくなったら終わり」という不安には、個人で加入する就業不能保険よりも、フリーランス向けの団体保険を検討してください。 例えば、フリーランス協会などの団体に加入することで、スケールメリットを活かした安価な保険料で所得補償が受けられます。これにより、月々数千円のコストで「月額10万円〜20万円」といった最低限の生活費を確保することが可能になります。

医療保険よりも「現金の流動性」を優先する

「入院したら1日1万円」といった医療保険の優先度は、フリーランスにおいては低めです。なぜなら、日本には高額療養費制度があるため、1ヶ月の医療費負担には天井があるからです。 保険料として毎月5,000円を支払うくらいなら、その5,000円を「医療用予備費」として貯金するか、新NISAなどで運用し、いつでも引き出せる状態で持っておく方が、急な機材トラブルや仕事の閑散期にも対応できる汎用性の高い「守り」になります。

ライフステージの変化に合わせた「定期的な断捨離」の重要性

一度決めた保険の構成も、事業の成長や家族構成の変化によって最適解が変わります。半年に一度、あるいは確定申告のタイミングで見直す習慣をつけましょう。

売上が安定してきたら「保険」を減らす

事業が軌道に乗り、生活防衛資金(1年分以上の生活費)が貯まったのであれば、これまで入っていた所得補償保険などのランクを下げたり、解約したりしても問題ありません。貯金そのものが最強の保険になるからです。浮いた保険料をさらに事業投資に回すことで、より強固な経営基盤を築けます。

家族が増えたら「死亡保障」だけを追加する

結婚や出産で守るべき家族が増えた場合、検討すべきは「掛け捨ての定期死亡保険」です。フリーランスの遺族年金は会社員よりも少ないため、自分が亡くなった後の家族の生活費をカバーする分だけ、期間を限定して加入します。貯蓄型の保険は手数料が高く、インフレに弱いため、資産形成はiDeCoやNISA、保障は掛け捨てと、役割を明確に分けるのが賢明です。

最後に:不安を「数字」に変えて自由な働き方を手に入れる

「フリーランスは不安定だ」という言葉に惑わされて、過剰な保険という名の鎖に縛られる必要はありません。自分が必要な生活費を知り、公的制度の限界を正しく理解し、足りない部分だけを賢く補う。この手順を踏むだけで、保険料という固定費を最小限に抑えつつ、最大限の安心感を持って仕事に打ち込めるようになります。

まずは今日、自分の銀行口座の残高と、1ヶ月の最低生活費を書き出すことから始めてみてください。それが、あなたにとっての「真の最低限」を決める第一歩になります。