リスク管理– tag –

-

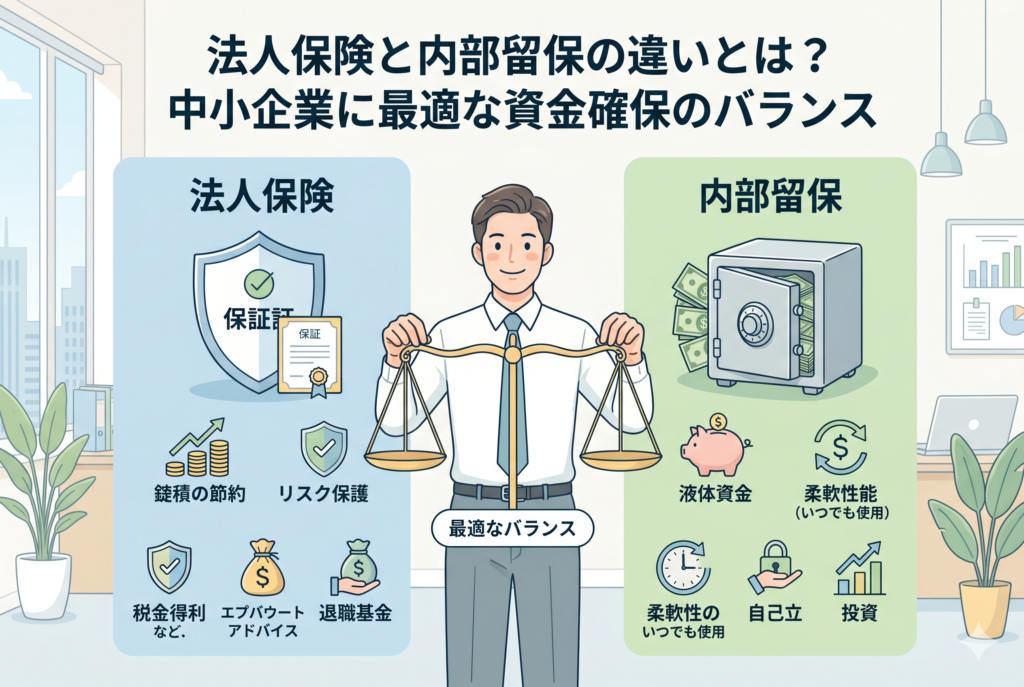

法人保険と内部留保の違いとは?中小企業に最適な資金確保のバランス

会社を経営し、あるいはフリーランスとして活動を続けていく中で、もっとも頭を悩ませるのが「手元にいくら資金を残しておくべきか」という問題です。順調に利益が出ている時ほど、その利益をそのまま現預金として社内に貯めておくべきか、それとも将来の... -

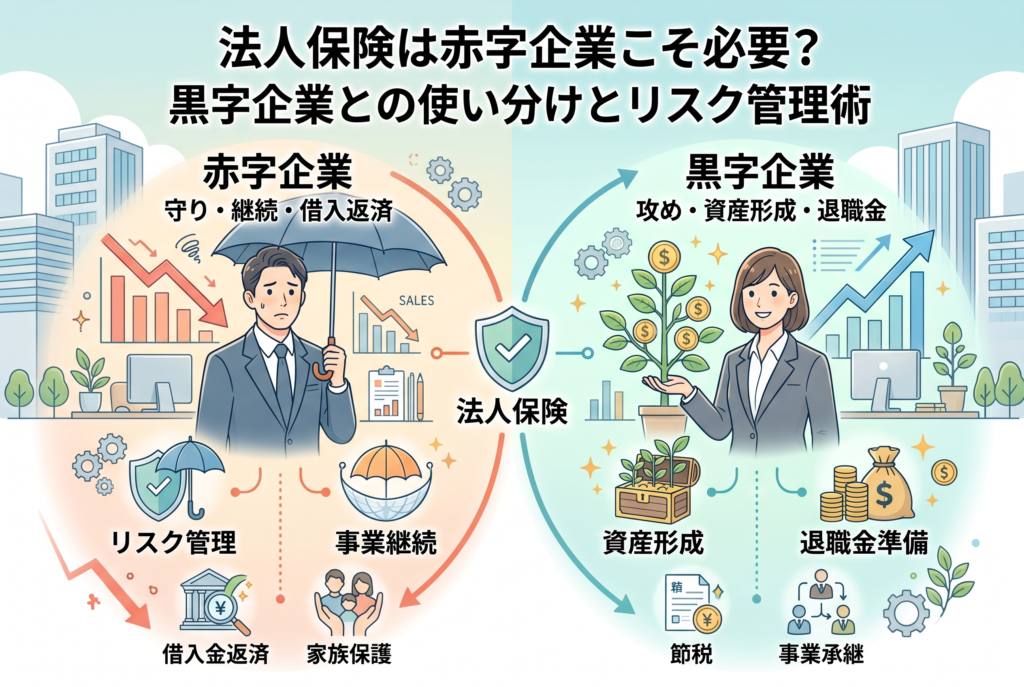

法人保険は赤字企業こそ必要?黒字企業との使い分けとリスク管理術

「法人保険は、利益が出ている会社が税金対策で入るもの」というイメージをお持ちではありませんか。確かに、一昔前までは「節税」を主目的とした加入が目立ちましたが、現在は税制の改正や経営環境の変化に伴い、その捉え方は大きく変わっています。 特に... -

法人保険は本当に必要?加入すべき会社と不要な会社の基準を徹底解説

法人保険の加入を検討する際、多くの経営者やフリーランスの方が「本当に必要なのか?」「節税にならないなら意味がないのでは?」と頭を悩ませます。かつては節税対策の代名詞だった法人保険ですが、税制の改正を経て、その役割は「利益を減らす手段」か... -

フリーランス向け保険の見積もり比較ガイド|失敗しないための条件統一術

フリーランスという働き方を選び、自分の腕一本で道を切り拓いているあなたにとって、最大のリスクは「自分自身が動けなくなること」ではないでしょうか。会社員時代には意識しなかった「傷病手当金の不在」や「全責任を個人で負う重圧」に気づいたとき、... -

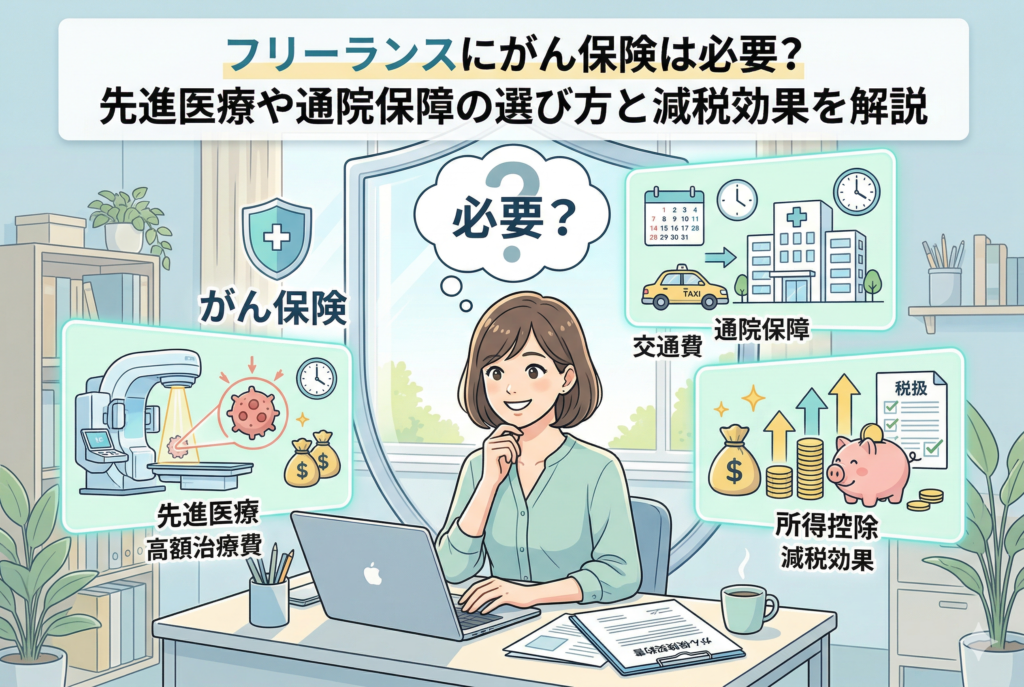

フリーランスにがん保険は必要?先進医療や通院保障の選び方と減税効果を解説

フリーランスとして独立し、自分の腕一本で道を切り拓く生活は、何にも代えがたい自由とやりがいをもたらしてくれます。しかし、その自由の裏側には、常に「自分自身が資本である」という重い責任が隠れています。 風邪や怪我で数日休む程度であれば、スケ... -

フリーランスは保険に入りすぎ?無駄を削って資産を増やす見直しガイド

独立して自由を手に入れたフリーランスにとって、最も大きな不安要素の一つが「自分に何かあった時のリスク」ではないでしょうか。会社員時代のように組織に守られていないという自覚があるからこそ、私たちはついつい「万が一」への備えを厚くしがちです... -

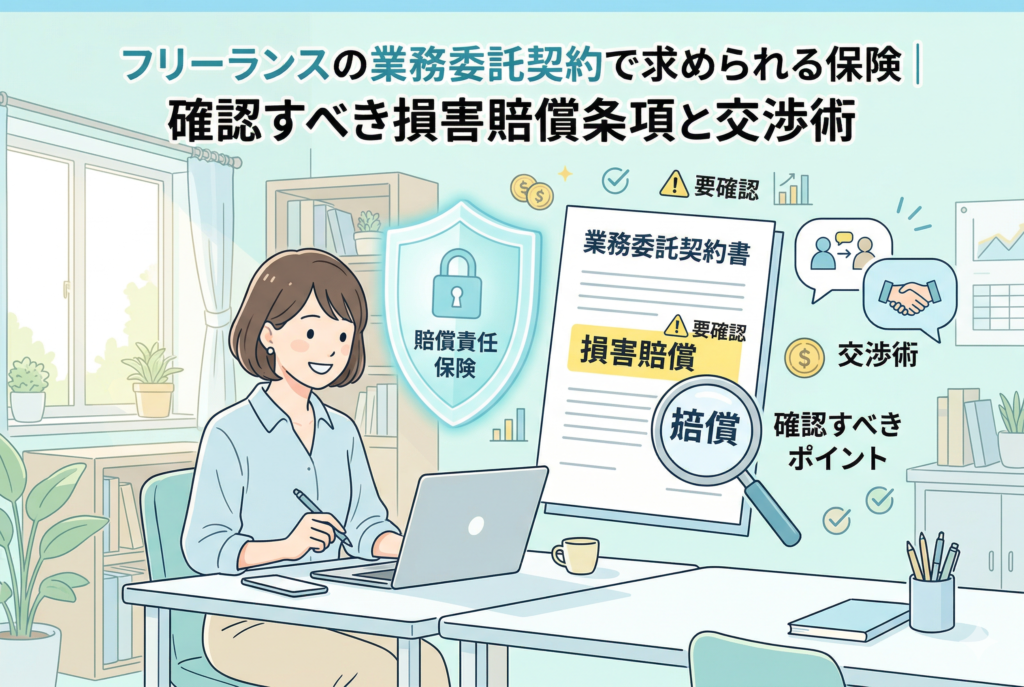

フリーランスの業務委託契約で求められる保険|確認すべき損害賠償条項と交渉術

フリーランスとして新たな案件が決まった際、クライアントから提示された業務委託契約書の中に「損害賠償」や「保険」に関する項目を見つけて、手が止まってしまった経験はないでしょうか。これまでは口約束や簡単なメールのやり取りだけで進めていた仕事... -

フリーランスの著作権・知財トラブル対策|保険の補償範囲と失敗しない選び方

フリーランスとして、デザイン、執筆、プログラム開発など、「自らの知恵やスキル」を形にして提供する仕事をしている以上、避けては通れないのが【著作権】や【知的財産権】の問題です。インターネットを通じて誰もが手軽に情報を発信し、素材を入手でき... -

フリーランスの情報漏えいに備える保険|サイバー保険の基本と失敗しない注意点

フリーランスとして活動する中で、パソコンやスマートフォンを使わない日は一日たりともないはずです。クライアントとの連絡、資料の作成、機密情報の共有、そして納品。私たちの仕事のほとんどは「デジタルデータ」の上に成り立っています。場所を選ばず... -

フリーランスの賠償責任保険はいくら必要?補償額の相場と失敗しない決め方

自由な働き方を手に入れ、自分のスキルを武器に活躍するフリーランスにとって、避けては通れないのが「責任」の問題です。会社という盾がない個人事業主は、もし仕事上でトラブルを起こしてしまった場合、すべての損害を自分一人で背負わなければなりませ...

12