頑張って稼いだ売上が「税金」で消えていく虚しさを解消する

フリーランスとして独立し、自分の腕一本で売上を立てられるようになると、次に直面するのが「税金の支払い」という高い壁です。必死に働いて銀行口座に積み上げたはずのお金が、確定申告のたびに所得税や住民税、さらには消費税として大きく削られていく。このサイクルに「何のために働いているのだろう」と虚しさを感じたことのある方は少なくないはずです。

多くのフリーランスは、この支払いを少しでも減らそうと「節税」の情報を熱心に集めます。ネットやSNSには「これを買えば経費になる」「この制度を使えば得をする」といった魅力的な言葉が並んでいますが、実はここに大きな落とし穴が潜んでいます。

実は、「税金を減らすこと」と「手元にお金を残すこと」は、全く別の話です。良かれと思って行った節税が、知らぬ間にあなたの首を絞め、事業を立ち行かなくさせてしまうことさえあるのです。

この記事では、フリーランスが陥りがちな「間違った節税」の正体を暴き、本当に価値のある「お金を増やすための節税」とは何かを、キャッシュフローの視点から徹底的に解説していきます。

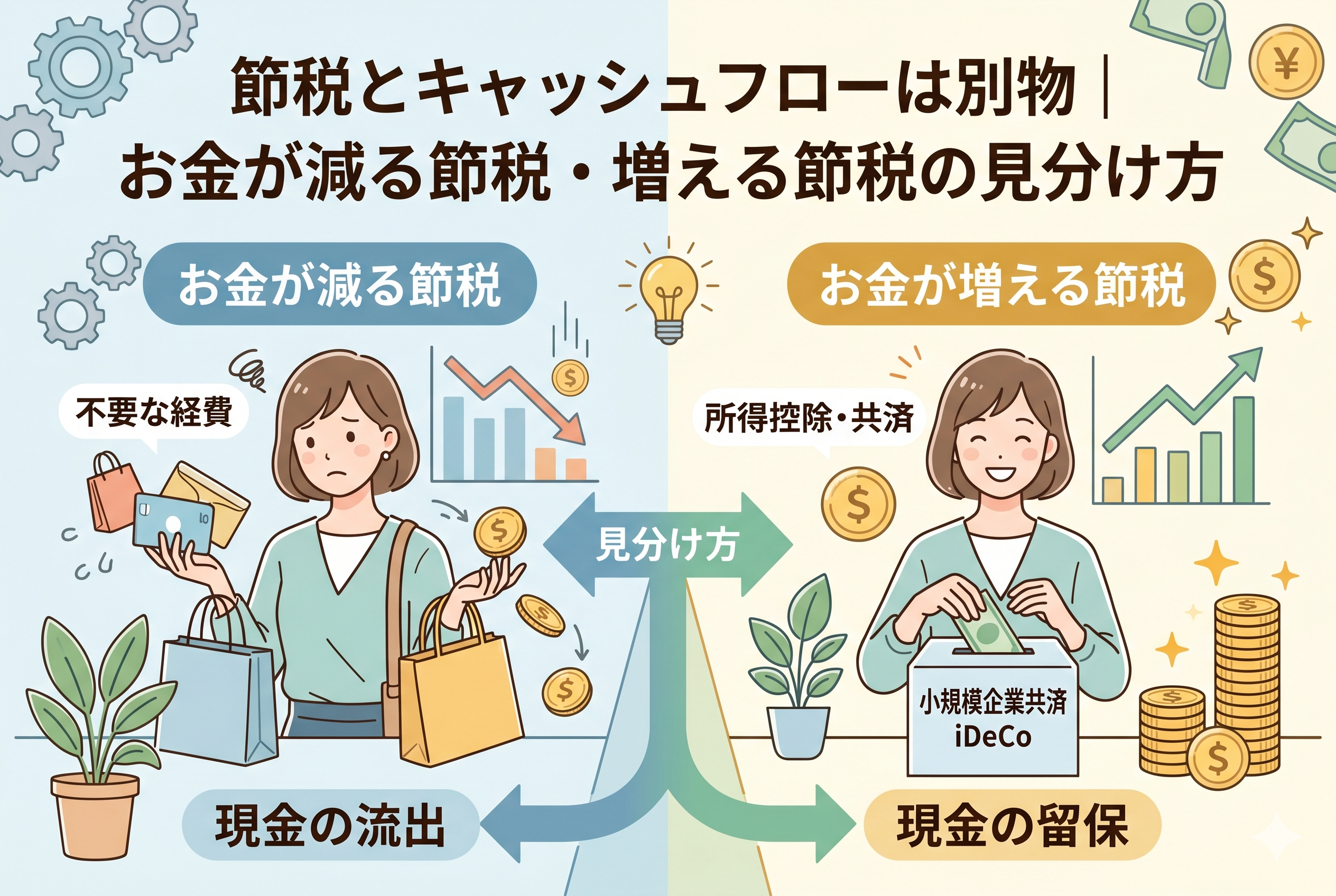

「節税したはずなのに口座の残高が足りない」という怪現象

独立して数年経ち、売上が順調に伸びているにもかかわらず、なぜか常に資金繰りに追われている。そんな状態に陥っているなら、あなたの節税スタイルに問題があるかもしれません。

よくある光景として、12月の末に「今年は利益が出すぎたから、慌てて新しい機材やパソコンを買う」というものがあります。たしかに経費は増え、利益が圧縮されるため、翌年の税金は安くなります。しかし、その瞬間にあなたの銀行口座からは、機材を買った代金としてまとまった現金が消えてしまいます。

これが「節税貧乏」への入り口です。税金は「利益の数パーセント」しか安くならないのに対し、経費は「支払った額の100パーセント」が財布から出ていくからです。

「税務署に払うくらいなら、自分の好きなものに使ったほうがマシだ」という考え方は、一見合理的ですが、経営の観点からは極めて危険です。なぜなら、フリーランスにとっての「現金」は、単なる購買力ではなく、不測の事態に耐えるための「防具」であり、新しいチャンスを掴むための「武器」でもあるからです。この武器を、税金を減らしたい一心で投げ捨ててしまうことが、どれほどのリスクを伴うか。まずはその現実を直視しなければなりません。

結論:本当の節税とは「キャッシュフロー」を損なわないこと

フリーランスが目指すべきゴールは、税金の支払い額を最小にすることではありません。正解は、「手元に残る自由な現金(キャッシュフロー)を最大化すること」です。

この視点を持つと、世の中の節税策は大きく2つのグループに分けられることがわかります。

- 【お金が減る節税】:税金を減らすために、それ以上の現金を外部に流出させるもの

- 【お金が増える節税】:税金を減らしつつ、手元に現金を残す、あるいは自分の資産として蓄えるもの

あなたが優先すべきは、圧倒的に後者です。支出を伴わない控除を使い切り、どうしても支出が必要な場合は、それが「消費」ではなく、将来の自分への「投資」や「貯蓄」になるものだけを厳選する。この選別基準を持つだけで、あなたの事業の安定感は劇的に高まります。

「1円でも税金を安くしたい」という執着を捨て、「1円でも多く現金を残す」という戦略に切り替えること。これが、フリーランスとして生き残り、成長し続けるための唯一の正解です。

なぜ「経費を増やす節税」は効率が悪いのか

「経費を使えば税金が安くなる」という言葉には、算数上の大きな罠が隠されています。なぜ、多くのフリーランスがこの罠にはまってしまうのか、その理由を具体的に解き明かしていきます。

税率の仕組みを理解すれば「損」が見えてくる

所得税は、所得が多ければ多いほど税率が上がる「累進課税」ですが、フリーランスの多くが該当するボリュームゾーン(所得330万円から695万円以下)の場合、所得税率は20%、住民税率は一律10%で、合計30%程度です。

この状態で、10万円の「節税」をしようとして、10万円の不要な備品を買ったとします。 この時、節税できる額(安くなる税金)は、10万円 × 30% = 「3万円」に過ぎません。 しかし、支払った額は「10万円」です。 つまり、3万円の税金を浮かすために、7万円の現金を余計に失っていることになります。

「3万円の得」をするために「7万円の純損失」を出している。客観的に数字を見れば、これがいかに効率の悪い行為であるかがわかるはずです。

経費は「現金の流出」を伴うことを忘れてはいけない

「どうせ税金で持っていかれるなら…」という言葉は、裏を返せば「手元からお金がなくなることへの恐怖心の麻痺」です。

事業を運営していると、急な病気、取引先の倒産、景気の悪化など、予期せぬトラブルが必ずと言っていいほど起こります。その際、あなたを助けてくれるのは「かつて買った最新のガジェット」ではなく、「銀行口座に残っている現金」そのものです。

節税のために無駄な経費を使い切る行為は、自ら「防具」を削り取っているのと同じです。キャッシュフローが健全であれば、たとえ税金を払った後でも十分な資金が残り、次のビジネスへの投資も容易になります。

フリーランスが意識すべき「3つの支出」の正体

キャッシュフローを改善しながら節税を行うためには、自分の支出が以下の3つのうちどれに該当するかを常に判断しなければなりません。

1. 将来の売上を生む「投資」としての支出

これは「良い節税」の代表格です。スキルアップのためのセミナー代、業務効率化のためのツール導入、新しい案件を獲得するための広告宣伝費などがこれに当たります。 これらのお金は一時的に財布から出ていきますが、翌年以降、支払った額以上のリターン(売上)となって戻ってくることが期待できます。こうした支出は、節税効果を副産物として享受しつつ、積極的に行うべきです。

2. 自分自身の資産になる「貯蓄」としての支出

「お金を減らさない節税」の筆頭です。小規模企業共済やiDeCo(個人型確定拠出年金)、経営セーフティ共済などが該当します。 これらは、支払った掛金が全額「所得控除」や「経費」になり、税金を大幅に減らしてくれます。一方で、支払ったお金は外部へ消えるのではなく、自分の「将来の退職金」や「緊急時の備え」として積み立てられます。

つまり、「節税をしながら、自分のポケットから別のポケットにお金を移しているだけ」という状態を作れます。これこそが、フリーランスが最も優先すべき戦略です。

3. 単なる「消費・浪費」としての支出

これが「お金を減らす節税」の正体です。 事業に直接関係のない贅沢品を無理やり経費にしたり、節税のためだけに不要なものを買ったりする行為です。これらは将来の売上を生むこともなく、自分の資産として残ることもありません。ただただ現金を減らし、キャッシュフローを悪化させるだけの「経営上の足かせ」となります。

現金を一円も減らさずに利益を圧縮できる「最強の手段」

前パートでは、支出を伴う節税がいかに効率が悪いかをお伝えしました。では、具体的にどのような方法を選べば、キャッシュフローを傷つけずに税金を減らせるのでしょうか。

最も優先すべきは、【現金の流出がゼロ】、あるいは【自分のお金として積み立てられる】制度です。

究極の節税は「青色申告特別控除」にある

フリーランスにとって、これ以上の節税策はありません。最大65万円の控除は、実際に65万円を支払うわけではなく、帳簿上の利益から差し引ける「魔法の枠」です。

例えば所得税・住民税の税率が30パーセントの人なら、この控除を受けるだけで、手元の現金を一円も減らすことなく、約20万円の税金を浮かせることができます。これは、20万円の「利益」をノーリスクで手に入れたのと同じ価値があります。

複式簿記の手間はかかりますが、現在は会計ソフトを使えばハードルは決して高くありません。この「手出しゼロの控除」を使い切ることが、キャッシュフロー経営の第一歩です。

自分のポケットにお金を移動させる「共済制度」

次に検討すべきは、国が用意した積み立て制度です。

「小規模企業共済」は、月最大7万円、年間84万円まで積み立てられ、その全額が所得控除になります。注目すべきは、このお金は「経費」として消えるのではなく、将来の自分への「退職金」として蓄積される点です。

また、「経営セーフティ共済(中小企業倒産防止共済)」も強力です。こちらは「経費」として算入でき、年間最大240万円まで計上可能です。40ヶ月以上納めれば解約時に「全額」が戻ってくるため、利益が出すぎた年の「利益の繰り延べ(貯金)」として非常に優秀な機能を果たします。

これらは、支払った瞬間のキャッシュフローはマイナスに見えますが、実際には「自分の資産」に形を変えているだけなので、「お金が減る節税」とは本質的に異なります。

具体例で比較する「お金が減る節税」と「増える節税」

イメージを具体的にするために、利益が出た際の二つのパターンをシミュレーションしてみましょう。どちらがあなたの事業を強くするかは一目瞭然です。

【前提条件】

- 年間の利益:500万円

- 所得税・住民税率:30パーセント

パターンA:節税のために不要な機材を100万円分購入

- 利益:500万円 - 100万円 = 400万円

- 税金:400万円 × 30パーセント = 120万円

- 最終残高:500万円(元利益) - 100万円(機材代) - 120万円(税金) = 「280万円」

- 資産:使わない機材(価値は下落していく)

パターンB:小規模企業共済に84万円積み立て、青色申告控除(65万)を活用

- 課税所得:500万円 - 84万円 - 65万円 = 351万円

- 税金:351万円 × 30パーセント = 約105万円

- 最終残高:500万円(元利益) - 84万円(積立) - 105万円(税金) = 「311万円」

- 資産:自分の共済口座に「84万円」+「将来の退職金利息」

比較すると、パターンBの方が「今すぐ使える現金」が31万円多く残り、さらに「自分の資産」として84万円が確実に積み上がっています。パターンAは税金こそ少し減りましたが、手元の武器(現金)を大きく失い、将来への備えもできていません。

キャッシュフローを最大化するための制度比較表

どの制度が「お金を増やす」のに適しているか、一覧で整理しました。

| 制度・手法 | 現金の流出 | 資産としての性質 | 節税の仕組み | 優先度 |

| 青色申告特別控除 | ゼロ | なし(即時現金化) | 所得控除(最大65万円) | ★★★ |

| 小規模企業共済 | あり(貯金) | 高い(自分の資産) | 全額所得控除 | ★★★ |

| 経営セーフティ共済 | あり(積立) | 中(40ヶ月で全額) | 全額経費算入 | ★★☆ |

| iDeCo | あり(投資) | 高い(老後資金) | 全額所得控除 | ★★☆ |

| 不要な経費支出 | あり(消費) | 低い(価値下落) | 経費算入 | ☆☆☆ |

この表からもわかる通り、まずは「青色申告」と「共済」を組み合わせて、現金を自分のコントロール下に置いたまま節税を進めるのが、フリーランスにとっての正解ルートです。

健全な経営を取り戻すための「三段階アクション」

「節税貧乏」を卒業し、キャッシュフローに余裕のあるフリーランスになるために、明日から以下のステップで自分の財務状況を見直してみてください。

1. 「税金を払った後の残り」で生活・投資する意識を持つ

まずは、マインドセットの切り替えです。

「税金を減らす」ことを第一目標にせず、「税金を払った後に、いくら手元に残せるか」を目標に据えてください。たとえ税金を払うことになっても、口座に多額の現金が残っている方が、経営者としての判断力は研ぎ澄まされます。納税を「事業を継続するための必要経費」と割り切る勇気を持ちましょう。

2. 固定費の「家事按分」を徹底的に見直す

新しくお金を使う前に、すでに出ているお金の中に「経費にできるもの」がないか探します。

家賃、電気代、インターネット代、スマホ料金。これらは仕事で使っている割合を「家事按分」として計上できます。これによって増える経費は、新たな現金の流出を伴わないため、キャッシュフロー上はプラスの節税になります。合理的な根拠を持って、按分比率が適正かどうかを再確認しましょう。

3. 「利益の繰り延べ」を自動化する

小規模企業共済やiDeCoのように、一度手続きをすれば自動的に現金を「自分の別のポケット」に移動させてくれる仕組みを導入してください。

人間は、手元に現金があるとつい使いたくなってしまう生き物です。強制的に「将来の自分への貯金」に回る仕組みを作ることで、節税効果を享受しながら、着実に資産を築いていくことができます。

現金があなたに「選ぶ自由」を与えてくれる

フリーランスにとって、銀行の預金残高は「自由の大きさ」そのものです。

十分な現金があれば、安すぎる単価の仕事に無理にしがみつく必要はありません。心身を壊しそうなハードワークを断り、大切な家族との時間を優先することもできます。あるいは、本当にやりたかった新しいビジネスに挑戦するための資金にすることもできるでしょう。

「節税」という言葉の甘い響きに誘われて、この大切な自由を投げ捨ててはいけません。

「その支出は、あなたの現金を増やすのか、減らすのか」

このシンプルな問いを常に自分に投げかけてください。税金を適切に納め、それ以上に現金をしっかり残す。この骨太な経営感覚を持つことが、5年後、10年後も輝き続けるフリーランスへの唯一の道なのです。

まずは次の確定申告に向けて、自分の支出が「投資」なのか「浪費」なのかを仕分けることから始めてみましょう。