稼げば稼ぐほど「罰」のように重くなる社会保険の現実

個人事業主として成功を収める中で、最も経営者を悩ませるコストは「所得税」ではなく、実は「社会保険料(国民健康保険・国民年金)」かもしれません。

日本の所得税は累進課税ですが、各種控除や経費をうまく活用することで、ある程度のコントロールが可能です。しかし、国民健康保険料は自治体にもよりますが、所得が増えると年間で「約100万円」近い上限額まで跳ね上がります。さらに恐ろしいのは、国民年金です。支払う額は一律ですが、将来受け取れる額は厚生年金に比べて極めて少なく、老後の不安を解消するには不十分と言わざるを得ません。

「売上は上がっているのに、なぜか手元に現金が残らない」 「高い保険料を払っているのに、将来の保障が薄すぎる」

こうした不満は、真面目に働くフリーランスほど強く感じるものです。この「社会保険料の壁」を突破し、より効率的に資産を形成するための裏技的な手法として生み出されたのが、マイクロ法人という「器」を活用した戦略なのです。

社会保険を「最小限」に抑え、手残りを最大化する究極の結論

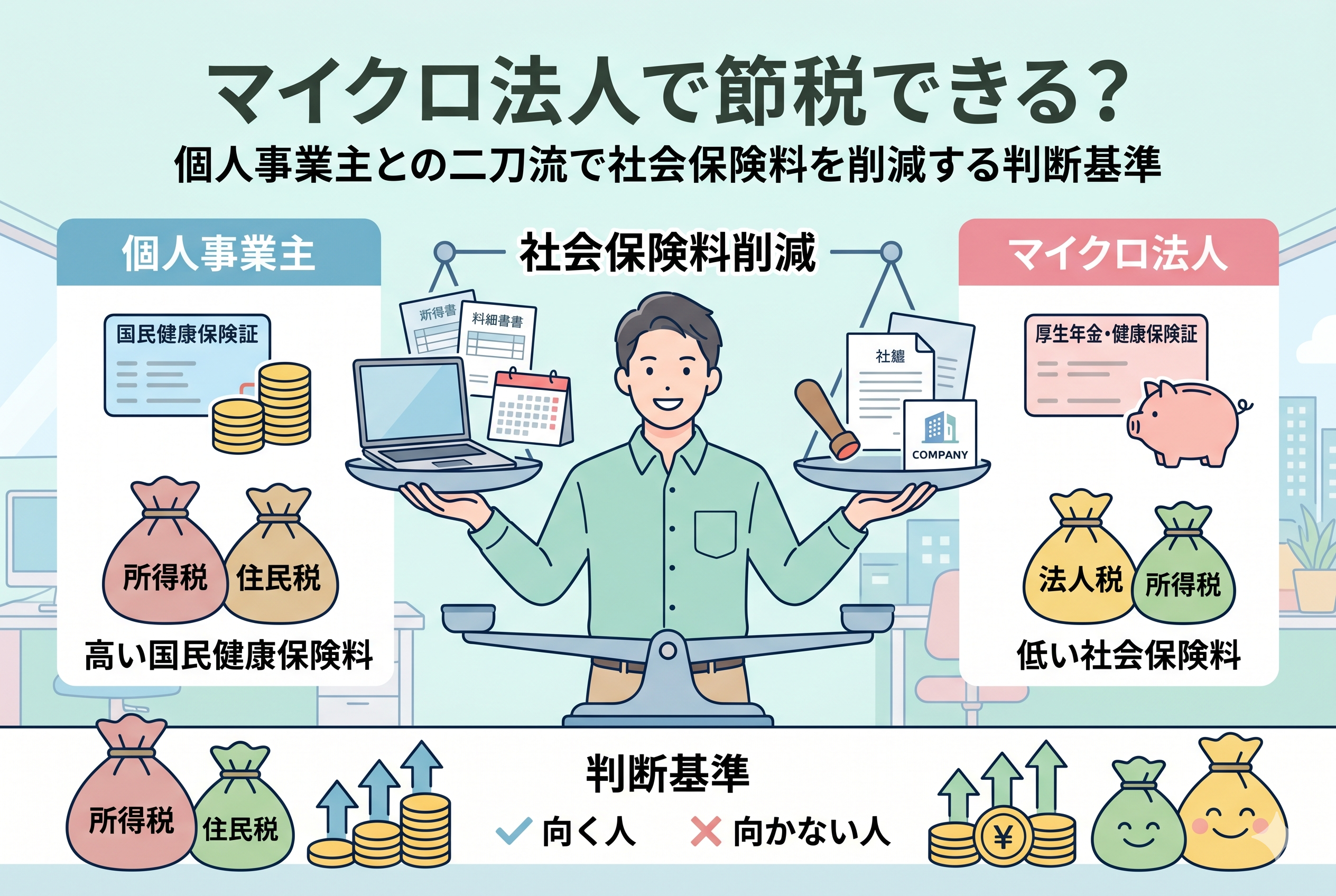

結論から申し上げますと、手残りを最大化するための最適解は、【メインの事業を「個人事業主」として継続しつつ、社会保険に加入するためだけの「マイクロ法人」を別に設立する】という二刀流スタイルです。

この戦略の核となるのは、社会保険の加入条件をハックすることにあります。マイクロ法人から自分自身に「ごく少額の役員報酬」を支払うことで、社会保険(健康保険・厚生年金)への加入資格を得るのです。

この仕組みを導入すると、以下の劇的な変化が起こります。

- 【社会保険料が最低水準になる】:月額数万円の役員報酬であれば、社会保険料は会社負担と個人負担を合わせても月額数万円程度に収まります。

- 【個人事業主側の所得は「社保計算」から除外される】:社会保険料はあくまで「法人の給与」に対してかかります。個人事業主としていくら稼いでも、その利益には社会保険料がかからなくなります。

- 【保障が厚くなる】:国民年金から「厚生年金」に切り替わるため、将来の年金受給額が増え、遺族年金や障害年金の保障も手厚くなります。

つまり、「社会保険料を劇的に安くしながら、保障をランクアップさせる」という、一見すると魔法のような節税設計が可能になるのです。

なぜ「二刀流」が最強の節税設計になり得るのか

では、なぜわざわざ法人を作る手間をかけてまで「二刀流」にする必要があるのでしょうか。そこには日本の税制と社会保険制度の「隙間」を突いた明確な理由があります。

社会保険料の決定メカニズムを逆手に取る

個人事業主の「国民健康保険」は、前年の確定申告上の所得(利益)に連動して決まります。つまり、利益が1000万円あれば、それに応じた高額な保険料が請求されます。

一方で、法人の「社会保険(健康保険・厚生年金)」は、会社から支払われる「標準報酬月額(給与)」に連動します。ここでポイントなのは、マイクロ法人は「大きな利益を出すこと」を目的としていないという点です。

例えば、マイクロ法人から自分に月額4万5000円程度の役員報酬を支払う設定にします。すると、健康保険料と厚生年金保険料は「一番低いランク」で計算されます。この状態を維持したまま、メインの大きな利益は個人事業主として計上し続ければ、個人側の利益がどれほど増えても、社会保険料は法人の最低ランクに固定されたままになるのです。

「給与所得控除」をフル活用して所得税をゼロにする

マイクロ法人から支払う役員報酬を、例えば年額55万円(月額約4万5000円)程度に設定すると、さらなる節税効果が生まれます。

現在の税制では、給与所得控除として最低「55万円」が認められています。つまり、年収55万円以下の給与であれば、所得税はかかりません。マイクロ法人側では「55万円」を全額経費として計上して法人税を圧縮しつつ、受け取る個人側でも所得税が非課税になるため、文字通り「無税」で資金を移動できることになります。

経費の「二重取り」が可能になる

個人事業主として「青色申告特別控除(最大65万円)」を受けつつ、法人側でも「給与所得控除(最低55万円)」を受けることができます。これを合わせると、年間で「120万円」もの所得を、実質的な経費(空枠)として差し引けることになります。

これほど効率的に「課税対象となる利益」を削れる手法は、単一の個人事業や単一の法人運用では不可能です。この「枠の最大活用」こそが、マイクロ法人戦略の真骨頂と言えるでしょう。

健全な「二刀流」を実現するための事業の切り分け方

マイクロ法人を設立する上で、最も重要であり、かつ税務調査で真っ先にチェックされるのが【事業の実態】です。個人事業主としての仕事と、法人としての仕事を、理論的かつ明確に分ける必要があります。

単に「節税したいから分けた」という理由だけでは、税務調査で「実態のない法人」とみなされ、否認されるリスクがあります。納得感のある切り分け方の具体例を見てみましょう。

1. 職種やサービス内容で分ける

例えば、メインの事業が「WEB制作(デザインやコーディング)」であれば、それは個人事業主として継続します。一方で、マイクロ法人では「WEBコンサルティング」や「オンライン教材の販売」「ライティング」など、少し毛色の異なるサービスを提供する方法です。 このように「役務の内容」が明確に異なれば、別組織として運営する正当性が生まれます。

2. 取引先の属性で分ける

「BtoB(法人向け)」の取引はマイクロ法人で行い、「BtoC(個人向け)」の取引は個人事業主で行うという形です。あるいは、特定の固定客との継続案件だけを法人に移し、単発の新規案件は個人で受けるといった分け方も考えられます。

3. ストック型とフロー型で分ける

広告収入(アフィリエイト)や不動産賃貸管理などの「ストック型ビジネス」をマイクロ法人に集約し、自身の稼働が必要な「制作・受託業務」を個人事業主で行う形です。ストック型の収入は役員報酬の原資として安定しているため、マイクロ法人との相性が非常に良いのが特徴です。

大切なのは、法人の銀行口座にきちんと法人名義の売上が入金され、そこから役員報酬や経費が支払われるという「実態」を積み重ねることです。

法人を維持するためにかかる「見えないコスト」の正体

マイクロ法人は魔法の杖ではありません。設立し、維持するためには、個人事業主時代にはなかった固定費が発生します。これらのコストを差し引いてもなお「お釣り」が来るかどうかが、損益分岐点の境目となります。

毎年必ずかかる「法人住民税の均等割」

法人は、赤字であっても「その地域に存在していること」への税金として、毎年最低【約7万円】の法人住民税を納める必要があります。これは、個人事業主にはない純粋なコスト増です。

設立時のイニシャルコスト

株式会社を設立する場合は、登録免許税や定款認証代などで約20万円から25万円程度かかります。合同会社(GK)であれば、この費用を6万円から10万円程度に抑えることが可能ですが、いずれにせよ初期投資が必要です。

会計ソフトや税理士報酬

法人の決算は、個人事業主の確定申告に比べて圧倒的に複雑です。自分一人で完結させるのは難易度が高く、税理士に決算申告を依頼すれば、安くても年間に10万円から20万円程度の報酬が発生します。 最近では、マイクロ法人に特化した安価な記帳・申告サービスも増えていますが、少なくとも個人時代より事務負担とコストが増えることは間違いありません。

利益1000万円超のフリーランスにおける劇的な削減効果

それでは、具体的な数字でシミュレーションしてみましょう。 (※2026年現在の税率・保険料率に基づいた概算です)

【前提条件】 ・ビジネス全体の年間利益(経費控除後):1200万円 ・独身、30代、東京都居住

パターンA:個人事業主のみで活動

・国民健康保険料:約95万円(上限近辺) ・国民年金保険料:約20万円 ・【社会保険料合計】:約115万円 ・将来の年金:老齢基礎年金のみ(月額約6.8万円程度)

パターンB:個人事業主 + マイクロ法人の二刀流

(マイクロ法人の役員報酬を月額4.5万円、法人の利益をほぼゼロに設定) ・法人の社会保険料(会社負担+個人負担):約28万円 ・個人側の国民健康保険・年金:加入不要(ゼロ) ・【社会保険料合計】:約28万円 ・将来の年金:老齢基礎年金 + 老齢厚生年金(保障が手厚くなる)

その差額は、年間で【約87万円】にも達します。ここから法人の維持コスト(均等割7万円 + 税理士費用等20万円)を差し引いたとしても、年間で「60万円以上」の現金が手元に多く残る計算になります。さらに将来受け取れる年金額が増えることを考えれば、実質的なメリットはそれ以上と言えるでしょう。

あなたはどっち?マイクロ法人導入の「向く人・向かない人」

ここまでの内容を踏まえ、マイクロ法人の設立を検討すべきかどうかの「最終判断軸」を整理しました。

【向いている人】

・【利益が安定して高い人】:個人事業主としての所得が、国民健康保険料の上限(自治体によりますが、所得400万〜500万円程度が目安)を大きく超えている。 ・【独身または共働きの配偶者がいる人】:自分自身が法人の社会保険に入ることで、非常に低いコストで厚生年金までカバーできるメリットを最大限に享受できます。 ・【事務作業を厭わない人】:法人格を維持するための事務作業や、資金移動の管理をきっちり行える几帳面さが必要です。 ・【事業の切り分けが容易な人】:複数のスキルや、複数の収益源を持っている。

【向かない人】

・【利益が不安定な人】:法人の役員報酬や均等割は、利益が出ていなくても支払わなければなりません。キャッシュフローに余裕がない段階での設立は危険です。 ・【扶養家族が多い人】:家族を社会保険の扶養に入れられるメリットはありますが、世帯全体の収入や状況によっては、国民健康保険の軽減制度などを使った方が有利なケースもあります。 ・【徹底的にシンプルに働きたい人】:法人の設立、運営、決算というプロセスは、それなりに脳のメモリを消費します。本業に100パーセント集中したい時期には、ストレスになる可能性があります。

成功へ向けた第一歩:マイクロ法人設立までのアクションプラン

「よし、マイクロ法人を作ろう」と決意された方のために、失敗しないための具体的な手順を提案します。

ステップ1:現在の社会保険料の「上限」を確認する

お住まいの市区町村のウェブサイトで、国民健康保険料の最高限度額をチェックしてください。現在の支払額が上限に達している、あるいは達しそうであれば、マイクロ法人の検討価値が極めて高い証拠です。

ステップ2:事業の「切り分け案」をメモする

「これは個人、これは法人」というリストを作成しましょう。名目だけでなく、実際に別々の請求書を発行し、別々の銀行口座で管理できる形をイメージしてください。この段階で迷う場合は、無理に分けるのではなく、一部の副業的な収入を法人に移すことから考えるのがスムーズです。

ステップ3:合同会社(GK)での設立を検討する

マイクロ法人の目的が「社会保険料の削減」であれば、株式会社にこだわる必要はありません。設立費用が安く、決算公告の義務もない合同会社は、維持コストを最小化したいマイクロ法人にとって最適な選択肢です。

ステップ4:社会保険加入のタイミングを計る

法人の設立日が、社会保険の加入日となります。個人事業主としての国民健康保険料は月単位で計算されるため、月の途中で法人を設立しても、その月の社会保険料が発生します。設立のタイミングについては、手続きの遅れも含めて余裕を持ったスケジュールを立てましょう。

ステップ5:専門家に「出口戦略」を相談する

マイクロ法人は「作る」ことよりも「運用し続ける」ことの方が大変です。数年後に事業規模が大きくなったとき、個人事業主を畳んで法人に一本化するのか、それとも二刀流を続けるのか。将来の展望を含めて、一度は税理士などのプロにシミュレーションを依頼し、太鼓判をもらってから動くのが最も安全です。

「守り」の財務を整えて「攻め」のビジネスを加速させる

マイクロ法人の活用は、決して「脱税」ではありません。国の制度を正しく理解し、自らのライフスタイルや事業規模に合わせて最適な「箱」を選択するという、立派な経営戦略です。

社会保険料という、ともすれば「仕方ない」と諦めてしまいがちな大きな支出にメスを入れることで、あなたの事業の純利益は確実に底上げされます。その浮いた資金を、さらなるスキルアップのための投資に回したり、大切な家族との時間、あるいは老後の備えに充てたりすることができるようになるのです。

「稼ぐ力」を磨くと同時に、それを守るための「整える力」を身につけること。この両輪が揃って初めて、フリーランスとしての自由はより強固なものになります。マイクロ法人という選択肢が、あなたのビジネスライフをより豊かで持続可能なものに変えるきっかけとなることを願っています。まずは自身の現在の「所得」と「保険料」を直視することから、すべてが始まります。