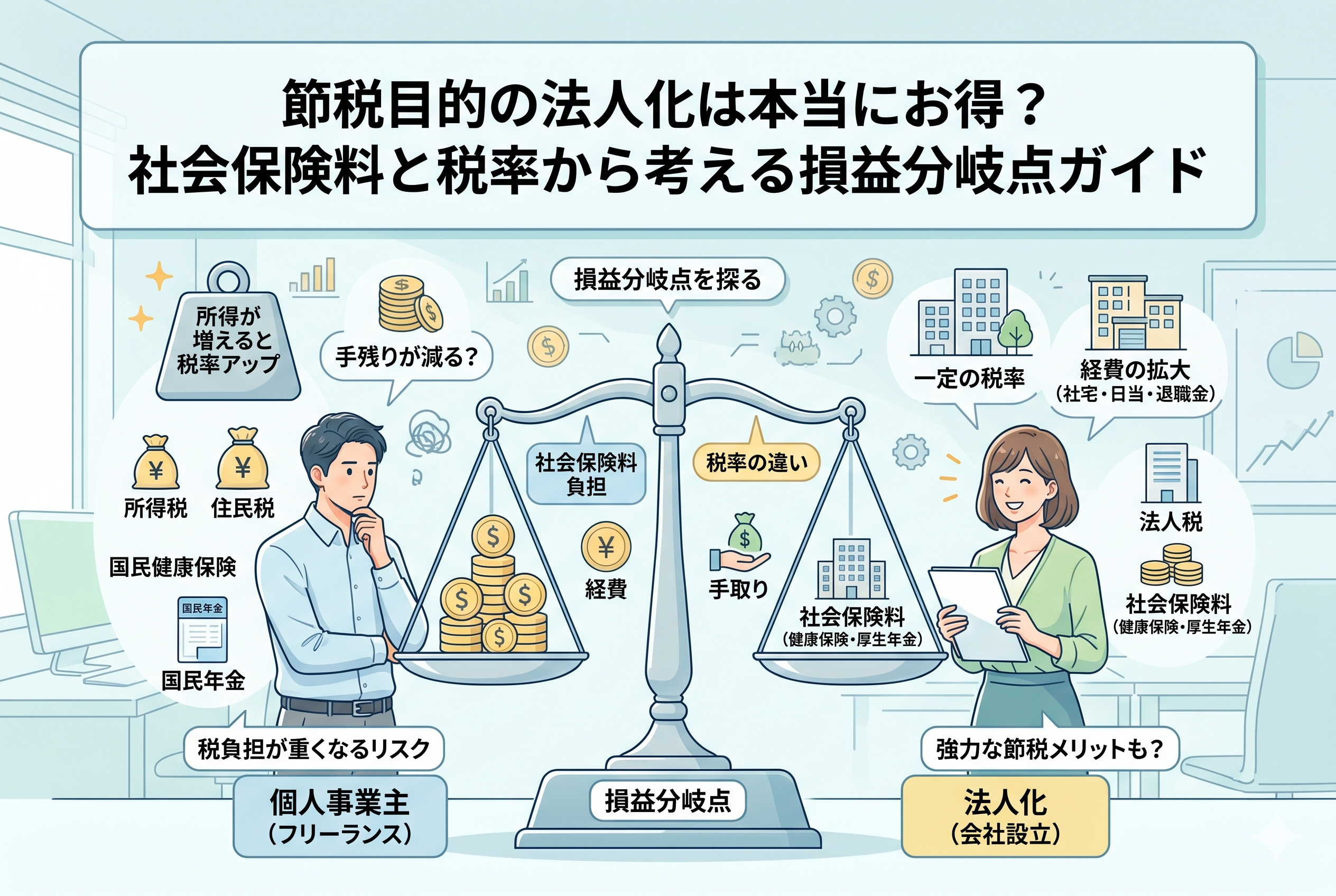

自由な働き方の先にある「会社設立」という選択肢

フリーランスとして独立し、がむしゃらに働いて売上が伸びていくプロセスは、非常に喜ばしいものです。しかし、日本の所得税は「累進課税」という仕組みを採用しているため、稼げば稼ぐほど税率が上がり、手元に残る現金の比率が下がっていくように設計されています。

年商が1000万円を超え、経費を差し引いた後の利益が500万円、800万円と増えてくると、税金の支払いが経営の大きな負担に感じられるようになります。そこで検討されるのが「株式会社」や「合同会社」の設立、いわゆる法人成りです。

法人化には、社会的信用の向上や有限責任(倒産時のリスク限定)といったビジネス上のメリットも多いですが、最も期待されるのはやはり「節税効果」でしょう。しかし、法人は個人とは全く異なるルールで動いています。まずはその「理想と現実」のギャップから見ていきましょう。

節税を狙ったはずが「手残りが減る」皮肉な現実

「法人化すれば税金が安くなる」という言葉を鵜呑みにして、準備不足のまま会社を作ってしまうと、後になって大きな後悔をすることがあります。なぜなら、法人は「作るだけでお金がかかる」存在だからです。

個人事業主であれば、利益がゼロなら所得税も住民税も基本的にはかかりません。しかし、法人の場合は「法人住民税の均等割」というものがあり、たとえ赤字であっても毎年最低「7万円前後」を国に納めなければなりません。さらに、以下のような「見えないコスト」が経営者を待ち構えています。

- 【設立費用の発生】:株式会社なら約20〜25万円、合同会社でも約6〜10万円の初期費用がかかります。

- 【事務負担の激増】:複式簿記による厳格な会計処理が求められ、多くの場合は税理士への顧問料(年間30〜50万円程度)が必要になります。

- 【社会保険への強制加入】:自分一人の会社であっても、役員報酬を支払うなら健康保険と厚生年金への加入が義務付けられます。

特に3つ目の「社会保険」が曲者です。個人事業主の国民健康保険・国民年金に比べ、法人の社会保険は「会社と個人の折半」になるものの、経営者から見れば「両方の負担」を実質的に背負うことになります。この社会保険料の負担増が、税金の節税額を上回ってしまうケースが多々あるのです。

法人化の損益分岐点は「利益800万円」では測れない

結論から申し上げますと、節税目的での法人化を検討すべき「真の損益分岐点」は、単なる利益の額だけでなく、【役員報酬をいくらに設定するか】と【家族を従業員にできるか】という要素を組み合わせて判断する必要があります。

昔から「所得(利益)が800万円を超えたら法人化」という目安がありますが、これは現在の社会保険料水準や、インボイス制度による消費税負担の変化を考慮すると、必ずしも正解とは言えません。

現在の判断基準を整理すると、以下のようになります。 ・【利益600万円以下】:法人化すると、設立費用や社会保険料の負担で、かえって「手残りが減る」可能性が高い。 ・【利益700万円〜900万円】:税率の差と社会保険料のバランスが拮抗する「慎重な検討が必要なゾーン」。 ・【利益1000万円超】:所得税の税率が高くなるため、法人化による節税メリットが諸経費を上回り、手残りが増え始める「推奨ゾーン」。

ただし、これはあくまで目安です。例えば、家族を役員にして「給与を分散」できるのであれば、利益がもっと低くても節税効果が出やすくなります。法人化は「器」を作る作業であり、その中身をどう設計するかで、損か得かが決まるのです。

所得税と法人税の「構造的な違い」を理解する

法人化によってなぜ節税ができるのか、そのロジックを整理しておきましょう。最大の理由は「個人と法人の税率の決まり方」の違いにあります。

個人事業主(所得税)の仕組み

個人の所得税は【5パーセントから45パーセント】の累進課税です。ここに住民税(一律10パーセント)や個人事業税が加わると、高所得者では半分近くが税金で消えてしまいます。 「利益が増えるほど、1円あたりの税負担が重くなる」のが個人の世界です。

法人の仕組み

法人の税金(法人税・法人住民税・法人事業税を合わせた実効税率)は、おおよそ【23パーセントから34パーセント】程度で、個人ほど激しい変動がありません。特に中小法人の場合、年800万円以下の利益に対しては軽減税率が適用されるため、実効税率は「23パーセント前後」に抑えられます。

つまり、「個人にかかる高い税率」を「法人にかかる一定の税率」に置き換えることが、法人化の節税の本質です。さらに、自分に「給与(役員報酬)」を支払うことで、法人側では「経費」として利益を減らし、個人側では「給与所得控除」という概算経費の枠を使って、ダブルで課税対象額を圧縮できるのです。

社会保険料という「第2の税金」が損益分岐点を左右する

法人化を検討する際、多くの経営者が所得税と法人税の比較だけで判断してしまいますが、実は最も大きなインパクトを与えるのが「社会保険料」です。

個人事業主の場合、加入するのは「国民健康保険」と「国民年金」です。一方で、法人化すると自分一人であっても「健康保険」と「厚生年金」への加入が義務付けられます。この切り替えによって、支払う金額が劇的に変わるケースがあります。

国民健康保険には「上限額」があるため、一定以上の高所得者はそれ以上保険料が増えません。しかし、社会保険は「標準報酬月額」に基づき、支払う給与(役員報酬)に比例して上がっていきます。しかも、会社負担分と個人負担分を合わせると、給与の【約30パーセント】という巨額の負担になります。

この社会保険料の負担増が、所得税の節税額を上回ってしまう「逆ザヤ」の状態が、利益800万円前後のラインで頻繁に起こります。逆に、役員報酬を戦略的に低く設定したり、マイクロ法人として最小限の社保加入に留めたりといった工夫をすることで、このデメリットを回避する手法も存在します。

法人だけに許された「経費の拡大」という強力な武器

法人化の真の魅力は、単なる税率の低さではなく、個人事業主では認められない「経費の選択肢」が大幅に増えることにあります。これらをフル活用することで、損益分岐点は一気に法人有利へと傾きます。

1. 「自宅の家賃」を経費に変える社宅制度

個人事業主の場合、自宅兼事務所の家賃は「仕事で使っている面積分」しか経費にできません。しかし法人の場合、会社が大家と契約し、役員に「社宅」として貸し出す形を取ることで、家賃の【約50パーセントから80パーセント】を会社の経費として処理することが可能になります。これにより、個人の手取り額を減らすことなく、生活費の多くを非課税の経費で賄えるようになります。

2. 「出張日当」による非課税での現金受け取り

業務で遠方へ出張する際、法人は「旅費交通費規程」を作成することで、宿泊費とは別に「日当」を支払うことができます。この日当は会社側では全額「経費」になり、受け取る個人側では「非課税(所得税がかからない)」という、最強の節税ツールです。1回の出張で数千円から1万円程度の日当を設定すれば、年間で数十万円の現金を無税で個人に移転できます。

3. 「退職金」という出口戦略の活用

個人事業主には「自分の退職金」という概念がありませんが、法人は役員に対して退職金を支払うことができます。退職金は他の所得と切り離して計算される「分離課税」であり、かつ「退職所得控除」という非常に大きな控除枠があるため、通常の給与として受け取るよりも遥かに低い税率で、まとまった現金を個人に残すことができます。

利益1000万円超での「個人 vs 法人」徹底比較シミュレーション

具体的に、経費を差し引く前の利益が「1000万円」の場合で、手残りがどう変わるかイメージしてみましょう。 (※概算の数値であり、扶養家族や控除の状況により変動します)

【個人事業主の場合】

・利益:1000万円 ・所得税・住民税・事業税:約220万円 ・国民健康保険・国民年金:約100万円 ・【最終的な手残り】:約680万円

【法人化した場合(役員報酬600万円に設定)】

・会社の利益:400万円(1000万円 - 報酬600万円) ・法人にかかる税金:約90万円 ・個人の所得税・住民税(報酬600万に対して):約60万円 ・社会保険料(会社負担+個人負担):約180万円 ・【最終的な手残り(個人の手取り + 会社に残る利益)】:約670万円

一見すると、この利益水準では法人の方が「10万円損」をしているように見えます。しかし、ここに「社宅制度(家賃経費化)」や「出張日当」などの法人特有の経費を年間50万円分ほど組み込むと、法人の手残りは一気に個人のそれを逆転し、年間で数十万円のプラスに転じます。

つまり、法人化は「箱を作っただけ」では損をすることもあり、【法人ならではの制度をどれだけ使いこなせるか】が損益分岐点を超えるための鍵となります。

なぜ「法人化」で失敗する経営者が絶えないのか

メリットばかりが強調されがちな法人化ですが、失敗するパターンも共通しています。特に注意すべきは「キャッシュフローの硬直化」です。

個人事業主であれば、事業の利益はそのまま「自分の財布」のお金として自由に使えます。しかし、法人の場合、利益はあくまで「会社のお金」であり、自分に支払う「役員報酬」以外を私的に使うと、会社から自分への「貸付金」として処理され、税務署から厳しく指摘される原因となります。

また、一度役員報酬を決めると、原則として1年間は変更できません。「今月は売上が厳しいから自分の給料をゼロにしよう」といった柔軟な対応が難しくなるため、ある程度の内部留保(会社の貯金)がない状態で法人化すると、社会保険料の支払いや税理士報酬に追われ、精神的に追い詰められてしまうケースがあるのです。

さらに、将来的に会社をたたむ(解散・清算)際にも、数十万円の費用と煩雑な手続きが必要です。法人化は「始める時」よりも「終わる時」の方が大変であるという現実に、多くの経営者が設立後に気づかされます。

法人化のメリットを最大化するための5つのアクションプラン

損益分岐点を見極め、確実に「得」をするための具体的なステップを提案します。

ステップ1:過去2年分の確定申告書で「課税所得」を確認する

青色申告決算書の「所得金額」が安定して700万円を超えているか、今後さらに伸びる見込みがあるかを客観的に判断してください。一過性の利益であれば、法人化のコストが上回るリスクがあります。

ステップ2:顧問税理士を「設立前」に見つける

法人化すると、決算書の作成や法人税の申告は自分一人で行うのが極めて困難になります。設立してから探すのではなく、あらかじめ「法人成りのシミュレーション」を得意とする税理士に相談し、社会保険料を含めた精密な試算を依頼しましょう。

ステップ3:社宅や旅費規程などの「社内ルール」を整備する

登記が終わったらすぐに、家賃を会社契約に変更したり、旅費規程を作成したりする準備を始めてください。これらの準備が遅れるほど、法人化による節税メリットを逃し続けることになります。

ステップ4:役員報酬の「最適なバランス」を導き出す

個人の税金、会社の税金、そして社会保険料の3つのバランスが最も良くなる「役員報酬額」を算出してください。手取りを増やしたいのか、将来の年金額を増やしたいのか、あるいは会社に現金を残したいのかという「出口戦略」に合わせて金額を決めることが重要です。

ステップ5:合同会社(GK)という選択肢も検討する

「株式会社」という肩書きが不要であれば、設立費用が安く、決算公告の義務もない「合同会社」での設立も有効な手段です。節税効果そのものは株式会社と全く変わりませんので、コストパフォーマンスを重視するなら有力な候補となります。

「経営の視点」を一段階上げるための法人化

節税目的の法人化は、確かに強力な手段ですが、それはあくまで一つの側面にすぎません。法人化の真の価値は、あなたを「腕の良い職人(個人事業主)」から「組織を率いる経営者」へと変貌させる点にあります。

税率の差で得た数万、数十万円の利益を、さらなる事業投資や優秀な人材の確保、あるいは自身の福利厚生の充実に充てる。こうした「攻めの財務管理」ができるようになることこそが、法人成り最大の果実です。

単に税金を減らすためだけでなく、あなたのビジネスをより持続可能で、より信頼される形に進化させるための「手段」として、法人化という選択肢を捉え直してみてください。数字上の損益分岐点を超えた先には、個人事業主では見ることができなかった、より広い経営の景色が広がっているはずです。