税金を払わないからこそ陥る「思考の停止」という罠

決算を組んでみて、最終利益がマイナスであることが確実になった時、経営者の心理としては「どうせ税金はかからないのだから、細かい数字の整理は後回しでいい」という守りの姿勢に入ることが多いものです。しかし、この「思考の停止」こそが、将来のキャッシュフローを悪化させる最大の原因となります。

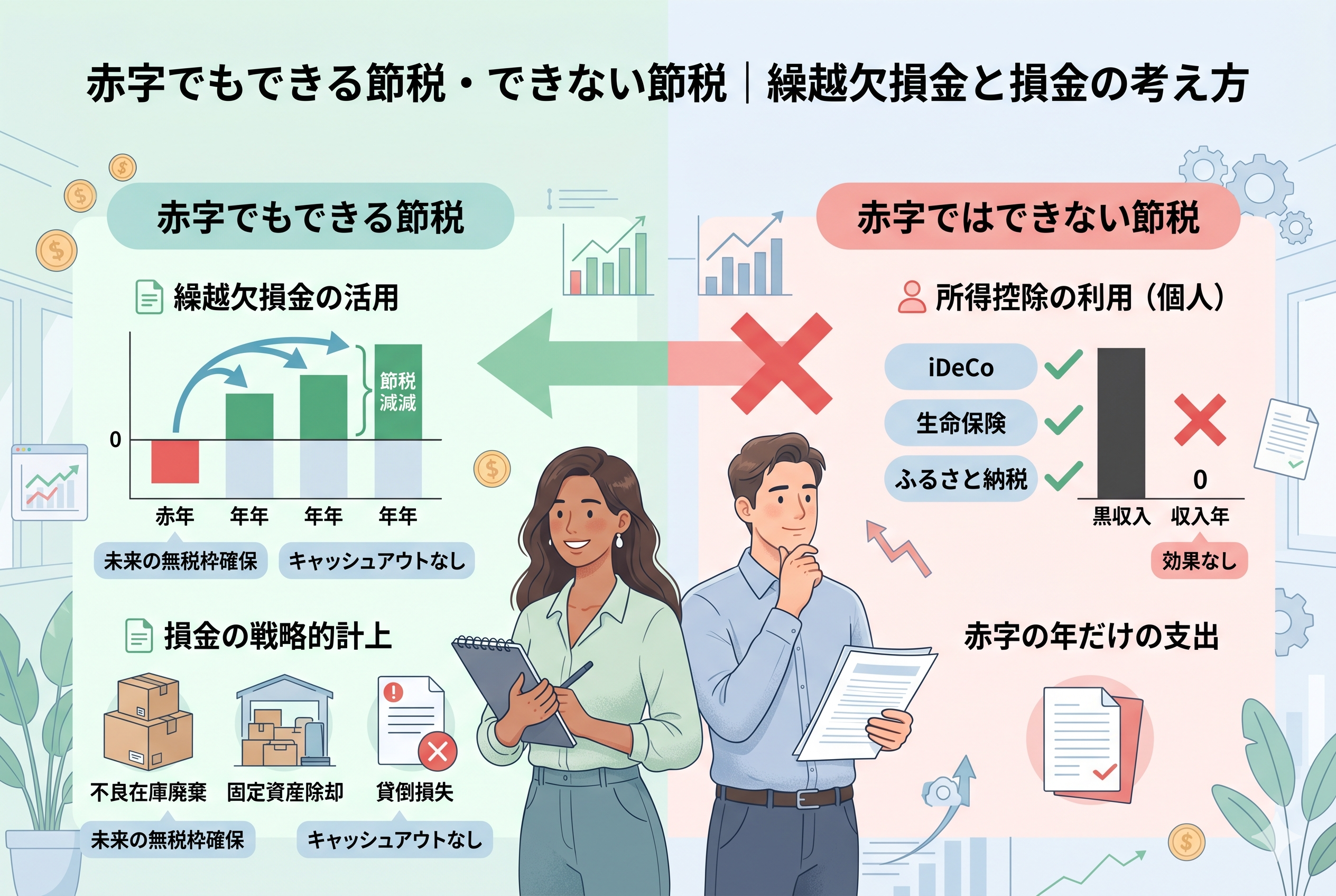

赤字の年に「本来経費にできるもの」を計上し忘れたり、資産の評価損を放置したりすることは、単にその年の赤字を小さく見せるだけではありません。本来なら「将来の利益から差し引けたはずの損失」を捨てているのと同じです。

「黒字の時は節税に必死になるが、赤字の時は放置する」 このスタンスでいると、いざ事業が回復して大きな利益が出た際に、相殺できる損失が手元になく、多額の税金を支払うことになります。赤字の時期は、いわば「未来の税金を減らすための貯金」をしている期間です。この貯金額(赤字の額)を正確に、そして戦略的に確定させておかないことこそが、経営における「見えない大損」の正体なのです。

赤字の損失は「未来の利益」を無税にする最強の資産

結論から申し上げますと、赤字の年に最も優先すべきアクションは、【欠損金を1円でも多く、正当なルールの中で確定させ、将来に引き継ぐこと】にあります。

消費税を除けば、事業にかかる直接的な税金は「利益」に対して課されます。しかし、税法には「過去の赤字を、将来の黒字から差し引いても良い」という非常に強力なルールが存在します。これを「繰越欠損金(くりこしけっそんきん)」と呼びます。

赤字を正しく計上し、申告しておくことで、以下のようなメリットを享受できます。

- 【将来の黒字を打ち消せる】:翌年以降に利益が出た際、過去の赤字分を差し引いた「残り」にしか税金がかかりません。

- 【過去の納税額を取り戻せる(法人のみ)】:前年が黒字で納税していた場合、今年の赤字を前年にぶつけて、既に払った税金を返してもらう「欠損金の繰戻し還付」という手法も使えます。

- 【経営の安定性が増す】:赤字を「資産」として捉えることで、苦しい時期でも将来を見据えた投資を継続する心理的な余裕が生まれます。

赤字の年は「節税が終わる年」ではなく、「未来の無税期間を設計する年」なのです。この視点があるかないかで、数年後の手残りキャッシュには数百万円、数千万円の差が生まれます。

なぜ赤字の時に「損金」を積み上げる必要があるのか

なぜ、税金を払わない年であっても、必死に経費(損金)を計上し、赤字を大きくすることに意味があるのでしょうか。その理由は、繰越欠損金の「有効期限」と「節税の性質」の違いにあります。

繰越欠損金という「期限付きの権利」

赤字を翌年以降に持ち越せる期間は、ルールで決まっています。 ・【個人事業主(青色申告)】:3年間 ・【法人】:10年間

法人の場合、10年という非常に長い期間にわたって赤字をストックできます。例えば、今年1,000万円の赤字を出した場合、今後10年間のどこかで出た1,000万円までの利益を「ゼロ」にできる権利を得たことになります。この権利は、黒字の時に行う「小手先の節税」よりも遥かに強力です。

経費には「今しか使えないもの」がある

経費の中には、その年に発生した事実を逃すと二度と計上できないものがあります。 例えば、 ・【固定資産の廃棄】:使わなくなった古いPCや機械を「捨てた」という事実は、その年の損失(固定資産廃棄損)になります。 ・【不良在庫の処分】:売れない商品を廃棄、または評価を下げたという事実は、その年の原価を増やし、赤字を正しく大きくします。

これらを「赤字だからいいや」と放置して翌年に持ち越しても、翌年には「廃棄した事実」がないため、税務署から否認されるリスクが高まります。赤字の時にこそ、社内の「負の資産」を整理し、それをしっかりと「損失」として決算書に刻み込むことが、未来の利益を守るための合理的な行動なのです。

個人事業主と法人で大きく異なる「赤字の扱い」

同じ赤字でも、個人事業主と法人ではその「重み」と「戦略」が異なります。自身の形態に合わせて、どこまで攻めるべきかを知っておきましょう。

個人事業主の場合:3年の壁と「所得控除」の消滅

個人事業主の赤字(純損失)の繰り越しは3年間と短めです。また、個人の場合は「所得税」だけでなく「国民健康保険料」にも影響します。赤字であれば保険料が減免されるケースもありますが、個人の節税でよく使われる「iDeCo(イデコ)」などは、所得がゼロの年に行っても「所得控除」としてのメリットが一切受けられません。個人事業主の場合、赤字の年は「無理な所得控除の上積み」よりも「事業上の実費経費の徹底的な計上」に絞るべきです。

法人の場合:10年の長期戦と「均等割」

法人は10年間赤字を持ち越せるため、スタートアップや大規模な設備投資を行った初期の赤字を、事業が軌道に乗った後の中長期的な利益と相殺する戦略が非常に有効です。ただし、法人は赤字であっても「法人住民税の均等割(最低7万円程度)」を毎年支払う必要があります。このコストを「未来の節税枠を維持するための維持費」と割り切れるかどうかがポイントです。

赤字の時に「やってはいけない節税」と「やるべき節税」の仕分け

赤字の年には、通常の黒字の時と同じ感覚で節税対策を行うと、お金をドブに捨てることになりかねません。まずは、赤字の時に「意味をなさないもの」を明確に切り分けましょう。

1. 赤字の時に無意味になる「所得控除」系の対策

個人事業主の方がよく活用する「iDeCo(個人型確定拠出年金)」や「生命保険料控除」「ふるさと納税」などは、赤字の年には節税効果が「ゼロ」になります。 これらの制度は、算出された税額から引く、あるいは課税対象の所得から引くものですが、もともとの所得がゼロ(赤字)であれば、引く対象がありません。 「老後のために積み立てる」という目的であれば良いのですが、「節税のために今月は多めにふるさと納税をしよう」といった行動は、赤字の年には単なる「支出」に終わってしまいます。

2. 赤字の時にこそ加速させるべき「資産の損進化」

一方で、赤字の年にこそ積極的に進めるべきなのが、社内の「負の資産」を整理し、損金(経費)として確定させることです。これらは将来の黒字を打ち消す「繰越欠損金」の種になります。

・【不良在庫の廃棄】:数年間売れていない在庫は、そのまま持っていても保管コストがかかるだけです。思い切って廃棄し、その「帳簿価格分」を損失として計上しましょう。 ・【貸倒損失の計上】:回収不能になった売掛金や貸付金はありませんか?一定の条件を満たせば、これらを損失として処理できます。黒字の年に計上すると利益が減って銀行の評価が気になりますが、どうせ赤字の年なら、今のうちに膿を出しておくのが賢明です。 ・【固定資産の除却】:壊れたまま放置されている機械や、使わなくなった古いPCは、帳簿上に残っているだけで「資産」として扱われます。これを廃棄(除却)することで、「固定資産除却損」という立派な損金が生まれます。

赤字の年に「キャッシュを減らさず」赤字を増やすテクニック

節税には「お金を払って経費を作るもの」と「お金を払わずに経費を作るもの」の2種類があります。赤字で資金繰りが厳しい時に取るべきは、後者の戦略です。

減価償却費を「正しく」計上する

法人の場合、減価償却費の計上は任意とされるケースがありますが、将来の節税枠(欠損金)を確保するためには、基本的には規定通り計上しておくべきです。 「利益が出ないから減価償却をやめて、黒字に見せよう」という操作は、一時的な銀行対策にはなるかもしれませんが、将来的に支払う税金を増やす結果になります。

評価損の活用

災害によって商品がダメージを受けた場合や、特別な理由で商品の価値が著しく低下した場合には、「商品評価損」を計上できる可能性があります。これは現金の流出を伴わない経費であり、赤字の額(未来の節税枠)を大きくするのに有効です。

銀行融資と「赤字決算」の無視できないジレンマ

ここで多くの経営者が直面するのが、「節税のために赤字を大きくしたい」という思いと、「融資を受けるために決算書を良く見せたい」という思いの衝突です。

銀行は原則として「赤字の会社」への融資には慎重になります。しかし、赤字の内容が「事業の失敗」なのか、それとも「前向きな整理」なのかによって、評価は大きく分かれます。

銀行が納得する「良い赤字」の作り方

もし、在庫の廃棄や資産の除却によって赤字が膨らんだのであれば、それは「経営の健全化に向けた一過性の損失」として説明が可能です。 銀行員に対して、「来期以降の収益性を高めるために、今期中に不良資産をすべて処理しました。現金の流出を伴わない赤字であり、本業のキャッシュフローには問題ありません」と論理的に説明できれば、評価へのダメージは最小限に抑えられます。

逆に、最も嫌われるのは「実態の伴わない粉飾に近い黒字」です。無理に在庫を水増ししたり、経費を隠したりして黒字に見せても、プロの目はごまかせません。赤字を恐れて不自然な数字を作るよりも、正しく赤字を計上し、その理由と改善策をセットで提示する方が、長期的な信頼関係につながります。

赤字決算から「復活の狼煙」を上げるためのアクションプラン

今期が赤字になることが見えてきた今、将来のキャッシュを最大化するために取るべき具体的なステップを提案します。

ステップ1:青色申告の承認状況を再確認する

繰越欠損金の活用には、個人・法人ともに「青色申告」が必須条件です。もし何らかの理由で白色申告になっている場合は、速やかに「青色申告承認申請書」を提出し、赤字を持ち越せる権利を確保しましょう。

ステップ2:倉庫と固定資産台帳の「大掃除」を行う

決算日までに、社内の不要なものをすべてリストアップしてください。 ・【1年以上動いていない在庫】 ・【故障して動かない設備】 ・【回収の見込みがない債権】 これらを今期中に「処分」または「評価下げ」することで、未来の節税枠である欠損金を最大化します。

ステップ3:社会保険料の「減免・猶予」を検討する

所得税は赤字ならかかりませんが、社会保険料は容赦なく発生します。著しく売上が減少した場合には、社会保険料の支払猶予や、国民健康保険料の減免が受けられる場合があります。税金だけでなく、固定費としての「社保」の負担を減らすアクションを同時に行いましょう。

ステップ4:「欠損金の繰戻し還付」が使えるか確認する(法人のみ)

「前年は黒字で、多額の税金を払った。しかし今年は一転して大赤字だ」という法人の場合、今年の赤字を去年の黒字と相殺して、去年払った法人税を現金で返してもらうことができます。これを「欠損金の繰戻し還付(くりもどしかんふ)」と呼びます。 手元の現金(キャッシュ)を増やすための最も即効性のある手段ですので、該当する場合は必ず税理士に相談しましょう。

ステップ5:次期の「黒字化シミュレーション」を作成する

繰越欠損金は、将来利益が出て初めて価値を持ちます。 「今期の1,000万円の赤字を、来期から3年かけてどう回収し、税金をゼロにするか」 このロードマップを引くことで、赤字が「単なる負け」から「戦略的な布石」へと変わります。この計画書は、銀行への説明資料としてもそのまま活用できます。

どん底の時期こそ「経営の基礎体力」を整える好機

「赤字だから何もできない」のではなく、「赤字だからこそ、将来に備えてできることがある」という視点の転換が、強い経営者への第一歩です。

黒字のときは、日々の業務に追われて社内の整理整頓や資産の精査まで手が回らないものです。赤字の時期を、いわば「ビジネスのデトックス(毒出し)期間」と捉え、徹底的に不純物を取り除いてください。

正しく赤字を確定させ、繰越欠損金という武器を手に入れ、不要な資産を削ぎ落として身軽になる。そうして整えられた決算書は、次に黒字に転じたとき、爆発的なキャッシュフローを生み出す土台となります。

税金は「払えるときに払う」のが基本ですが、制度を賢く使って「払わなくて良いときは、将来のためにその権利を積み立てる」ことも、経営者に認められた正当な権利です。苦しい時期を、将来の飛躍のための「バネを縮める期間」に変えていきましょう。この記事を参考に、あなたの赤字決算を「最高の節税戦略」へと昇華させてください。