ビジネスの常識を塗り替えた新しいルールの波

数年前まで、多くの個人事業主や小規模な会社にとって、消費税は「お客様から預かっても、条件を満たせば自分の利益にしてよいもの(益税)」という側面がありました。しかし、インボイス制度の開始はこの景色を一変させました。

現在、多くの現場で起きているのは、「インボイスを発行できないなら、取引を縮小したい」「消費税分を値下げしてほしい」といった、取引条件の見直し交渉です。これは、単なるパワーバランスの問題ではなく、税金の仕組みそのものが変わってしまったことに起因しています。

経営者にとって、消費税を納めることは大きなコスト増です。しかし、納税を避けるために免税事業者のままでいることが、逆に「売上の機会損失」という形でより大きなダメージを招くケースも増えています。もはや消費税は「計算して納めるだけのもの」ではなく、「ビジネスを継続するためのコスト」として捉え直す必要があるのです。

免税を維持するか、課税を選ぶかという究極の選択

フリーランスや経営者が今、最も頭を悩ませているのは「どちらが最終的にお金が残るのか」という点に尽きます。

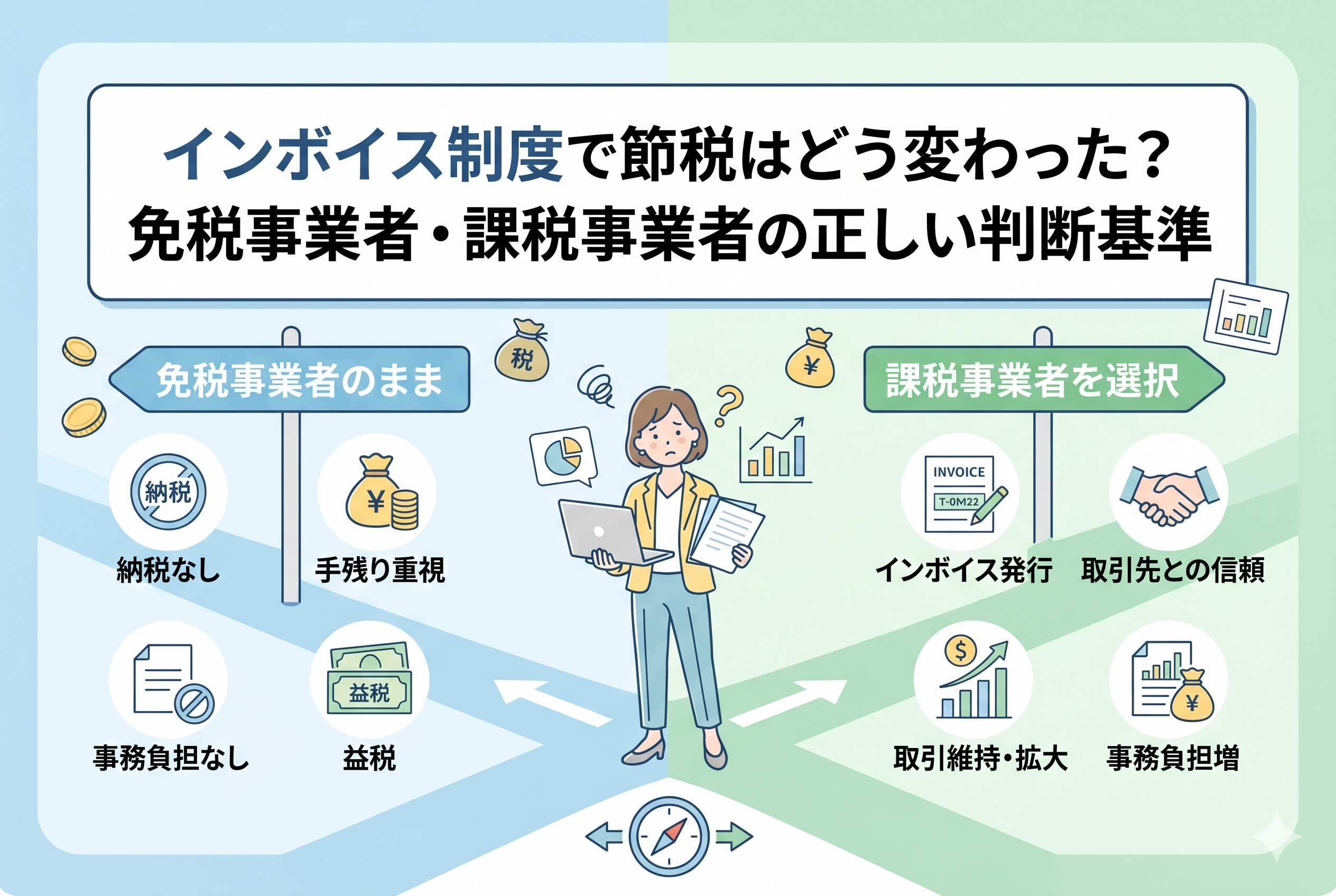

免税事業者のままでいれば、消費税の納税義務はありません。しかし、仕事の依頼主(特に課税事業者である法人)は、インボイスがない取引については「自分が支払った消費税を差し引く(仕入税額控除)」ことができなくなります。これは依頼主から見れば、実質的な「10パーセントの値上げ」を押し付けられているのと同じ状態です。

一方で、課税事業者になってインボイスを発行すれば、取引先との関係は維持しやすくなりますが、今度は自分自身が消費税を納める必要が出てきます。これまで「益税」として手元に残っていたお金が、税金として消えていくわけです。

さらに、課税事業者になれば帳簿の付け方は複雑になり、事務負担も増えます。税理士への報酬が増えることもあるでしょう。「手間の増加」と「納税の負担」、そして「売上の維持」。これらを天秤にかけたとき、どちらに傾くのが正解なのか、その答えは事業の形によって全く異なります。

以前のように「売上1000万円以下なら得」とは限らない理由

かつては「売上1000万円」が免税か課税かの絶対的な境界線でした。しかし今は、売上が100万円であっても「インボイスを登録して課税事業者になる」ことを選ぶ人が少なくありません。

なぜなら、小規模なビジネスであっても、取引先が「上場企業」や「大手法人」であれば、インボイスの有無がコンプライアンス(法令遵守)やコスト管理の面で厳しくチェックされるからです。

「あの人はインボイスが出せないから、別の登録している人に頼もう」 そんな一言で、長年の信頼関係が途切れてしまうリスクがあるのが今のビジネス環境です。つまり、節税の観点からは「免税」が有利に見えても、営業戦略の観点からは「課税」を選ばざるを得ないという、矛盾した状況が生まれています。

決断の鍵を握る「取引相手」と「事業モデル」の分析

結論から申し上げますと、免税か課税かを決めるための最大の判断軸は、【お客様が誰であるか】と【利益率がどれくらいか】という2点に集約されます。

まず、あなたのお客様が「一般の消費者」や「他の免税事業者」だけであれば、インボイスを発行する必要性は低くなります。なぜなら、お客様自身が仕入税額控除を必要としないからです。この場合、無理に課税事業者になるメリットは少なく、免税を維持することが最大の節税になります。

一方で、お客様が「課税事業者(法人や個人事業主)」である場合、インボイスの有無は死活問題になります。取引を維持し、現在の単価を守るためには、課税事業者としての「入場券」を手に入れる、つまりインボイス登録を行うのが現実的な選択となるでしょう。

そしてもう一つの軸が「利益率」です。経費がほとんどかからない仕事(サービス業やコンサルタントなど)の場合、売上の消費税がそのまま納税額に大きく影響します。こうした業種の方が課税事業者になると、負担感は非常に重くなります。逆に、仕入れが多い小売業などは、納税額の計算において差し引ける分が多いため、心理的なハードルは少し下がります。

利益だけでなく「取引の継続性」を最優先すべき理由

「税金を払いたくないから登録しない」という判断は、短期的には現金を残すかもしれません。しかし、もしその判断が原因で主要な取引先を失ってしまったらどうでしょうか。

売上が20パーセント減って、消費税を10パーセント節税できたとしても、トータルのキャッシュは大きくマイナスになります。経営者として守るべきは「節税」そのものではなく、「事業の継続と純利益の最大化」であるはずです。

今の時代、インボイス登録は「会社としての信頼の証明」という側面も持ち始めています。「私は消費税を適正に管理し、納税する準備ができている事業者です」という姿勢を示すことが、将来的な新規案件の獲得や、単価アップの交渉材料になることもあるのです。

インボイス制度下での納税額が決まる複雑な仕組み

ここからは、実際に課税事業者になった場合に、どのような計算で納税額が決まるのかという「仕組み」の部分を掘り下げていきましょう。節税を考える上で、このルールを正しく理解しておくことは不可欠です。

基本的には、以下の式で納税額が決まります。 【お客様から受け取った消費税】 - 【仕入れや経費で支払った消費税】 = 「納める税金」

この計算を「原則課税」と呼びます。例えば、11,000円(税込)でサービスを提供し、経費として3,300円(税込)払った場合、国に納めるのは「1,000円 - 300円 = 700円」となります。

一見シンプルですが、この「引ける経費」には厳しいルールがあります。相手がインボイスを発行していない免税事業者だった場合、あなたが支払った消費税を「引くことができない(または一部しか引けない)」のです。これが、インボイス制度が「取引の連鎖」に影響を与えている理由です。

仕入税額控除の有無が取引先に与える実質的な負担

あなたが免税事業者のままで、取引先(課税事業者)に11,000円の請求書を出したとします。取引先はあなたに1,000円の消費税を払っていますが、あなたがインボイスを出せないと、取引先はその1,000円を「自分の納税額から差し引く」ことができません。

つまり、取引先から見れば、あなたに払った1,000円はそのまま「追加の税負担」となります。 「同じ仕事を頼むなら、1,000円を差し引ける登録事業者に頼みたい」 そう考えるのは、ビジネスとして極めて合理的な判断です。この「相手の懐を痛めている」という事実を認識することが、判断軸を定める上で非常に重要になります。

激変緩和措置としての「2割特例」の強力な節税メリット

「課税事業者になると税負担が急増して耐えられない」という声に応える形で用意されているのが、現在多くの小規模事業者が活用している【2割特例】という制度です。

これは、免税事業者がインボイス登録をして課税事業者になった場合に適用できる特例で、納税額を「受け取った消費税の20パーセント」だけで済ませてくれるという、非常に強力なものです。

例えば、売上が550万円(消費税50万円)の場合、原則的な計算なら経費が少なければ数十万円の納税になりますが、2割特例を使えば「50万円 × 20パーセント = 10万円」の納税で済みます。

この特例があるうちは、課税事業者への転換に伴う「税金のショック」を大幅に和らげることができます。この猶予期間があるうちに、ビジネスモデルを見直したり、単価の適正化を図ったりすることが、賢い経営者の立ち回りと言えるでしょう。

納税額を左右するもう一つの選択肢「簡易課税制度」の正体

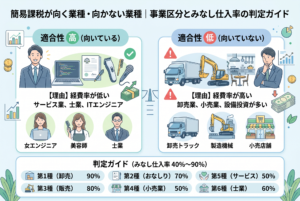

課税事業者を選択した際、納税額を計算する方法は「原則課税」だけではありません。売上高が5,000万円以下の中小事業者には、事務負担を大幅に軽減できる「簡易課税制度」という強力な選択肢が用意されています。

簡易課税制度とは、実際の仕入れにかかった消費税を細かく計算する代わりに、売上高に対して「業種ごとに決められた一定の割合(みなし仕入率)」を仕入れとみなして計算する方法です。

例えば、ライターやエンジニア、コンサルタントなどの「サービス業(第5種事業)」であれば、みなし仕入率は50パーセントと設定されています。 もし売上が1,100万円(消費税100万円)であれば、実際の経費がいくらであっても「100万円の50パーセント = 50万円」を支払った消費税として差し引き、残りの50万円を納税すればよいことになります。

この制度の最大のメリットは、仕入先(外注先や備品購入先)がインボイスを発行しているかどうかを一切気にする必要がないという点です。売上の数字さえ把握できていれば納税額が決まるため、経理の事務作業が劇的に楽になります。

「2割特例」と「簡易課税」はどちらがお得か

現在、インボイス登録をして免税事業者から課税事業者になった方の多くが直面するのが、「2割特例」と「簡易課税」のどちらを選ぶべきかという問題です。

結論から言えば、多くの場合において「2割特例」の方が納税額は少なくなります。 ・【2割特例】:売上税額の「20パーセント」を納める(みなし仕入率80パーセント相当)。 ・【簡易課税】:業種により売上税額の「10パーセントから60パーセント」を納める。

サービス業(第5種)であれば簡易課税だと50パーセントを納める必要があるため、2割特例の方が圧倒的に有利です。一方で、卸売業(第1種)であれば簡易課税の方が10パーセントの納税で済むため、2割特例よりも簡易課税の方が有利になります。

ただし、2割特例には適用期間(令和5年10月1日から令和8年9月30日までの日の属する各課税期間)という期限があります。この「期限」があることを念頭に置き、特例が終わった後の着地先として簡易課税を検討しておくのが、長期的な節税設計の基本となります。

業種別シミュレーション:インボイス後の実質的な手残り

職種によって、インボイス登録後の負担感は全く異なります。具体的なケースで、手元に残る現金がどう変わるかを見てみましょう。 (※10パーセント課税、2割特例適用時で計算)

ケース1:法人メインのWEBデザイナー(年商550万円)

・【インボイス未登録】:消費税の納税は「0円」。ただし、取引先から消費税分の「50万円」の値下げを要求されるリスクがある。 ・【インボイス登録済】:2割特例により納税額は「10万円」。取引先との関係は維持され、単価も据え置き。 ・【結論】:値下げ要求に応じるくらいなら、登録して10万円を納める方が「40万円」も手元に残る現金が多くなります。

ケース2:個人客メインのピアノ講師(年商440万円)

・【インボイス未登録】:お客様は一般消費者のため、インボイスを求められない。納税は「0円」。 ・【インボイス登録済】:2割特例により納税額は「8万円」。登録してもお客様にメリットはない。 ・【結論】:お客様が消費税の控除を必要としないなら、登録しない方が「8万円」お得です。

このように、自身の顧客層が「誰か」によって、節税の正解は180度変わります。

インボイス導入後に「経費」として認められないリスクとは

インボイス制度が始まったことで、これまで「当然経費として引ける」と思っていたものが、消費税の計算上は引けなくなるというリスクが生じています。これは実質的な増税に他なりません。

「原則課税」を選択している事業者の場合、以下の点に注意が必要です。

・【免税事業者からの仕入れ】:支払った消費税全額を差し引くことができません(現在は8割控除の経過措置期間中ですが、段階的に縮小されます)。 ・【領収書の保存不備】:インボイス(適格請求書)の要件を満たさない領収書やレシートでは、消費税の控除が認められません。 ・【振込手数料】:銀行への振込手数料なども、インボイスがないと控除対象外となります。

もし、外注先や仕入先の多くが免税事業者のままであれば、あなたの会社が納めるべき消費税は、以前よりも確実に増えることになります。この「見えないコストアップ」を考慮して、価格転嫁(値上げ)を行うか、あるいは仕入先を登録事業者に変更するかといった、経営上の決断が求められます。

納税額を適正に保つための「価格交渉」の進め方

インボイス登録をして課税事業者になった場合、これまで自分の利益(益税)となっていた分を国に納めることになります。これをすべて自分一人で被っていては、事業の継続が困難になることもあるでしょう。

そこで重要になるのが、取引先との「価格交渉」です。 「インボイスに登録しましたので、納税分として単価の調整をお願いできませんか」と切り出すことは、決して恥ずかしいことではありません。

大手企業の中には、免税事業者に対して一方的な値下げを強要することを「独占禁止法」や「下請法」の観点から自制しているケースもあります。逆に、あなたが課税事業者になったことで、取引先側の税負担は軽減される(仕入税額控除ができるようになる)のですから、そのメリットを共有するという意味で、単価アップの交渉を行う正当な理由があります。

将来のキャッシュフローを守るための「3カ年アクションプラン」

インボイス制度の荒波を乗りこなし、手残りの現金を最大化するための具体的なステップを提案します。

ステップ1:顧客名簿を「インボイスの必要性」で色分けする

現在の取引先を「法人(課税事業者)」「個人(消費者)」「免税事業者」の3つに分類しましょう。法人の売上比率が50パーセントを超えているなら、インボイス登録はもはや「必須」の投資と考え、登録手続きを進めるのが賢明です。

ステップ2:2割特例の「終了日」をカレンダーに刻む

2割特例は永遠ではありません。この特例が適用できる最後の決算がいつになるかを正確に把握しておきましょう。特例が切れる1年前には、簡易課税に切り替えるべきか、あるいは原則課税の方が有利になるほど経費(設備投資)を増やすべきかのシミュレーションを税理士と行う必要があります。

ステップ3:経理システムの「インボイス対応」を完了させる

会計ソフトや請求書作成ソフトが最新のインボイス形式に対応しているか確認してください。特に「登録番号」の記載漏れは、取引先に多大な迷惑をかけ、信頼を失う原因になります。一度設定してしまえば自動化できる部分ですので、早めの対応が肝心です。

ステップ4:納税用資金を「売上の10パーセント」別荘へ移す

課税事業者になると、年に一度(または複数回)、まとまった消費税の納税が発生します。売上が入金されるたびに、その10パーセントを「最初からなかったもの」として別の銀行口座へ移す習慣を徹底してください。これが、黒字倒産を防ぐための最強の防御策です。

ステップ5:免税事業者の外注先との「付き合い方」を決める

あなたのビジネスを支える外注先が免税事業者の場合、経過措置(8割控除)が適用されている今のうちに、今後の関係を相談しておきましょう。登録をお願いするのか、それとも消費税相当分の負担をどちらが持つのか。早期に対話を始めることで、急なトラブルを避けることができます。

インボイス制度を「経営の質」を高めるチャンスに変える

インボイス制度は、多くのフリーランスや中小企業にとって、確かに税負担と事務負担を増やす厳しい制度です。しかし、視点を変えれば、自社の収益構造を根本から見直し、「どんぶり勘定」を脱却して、精緻なキャッシュフロー管理を実現する絶好の機会でもあります。

「免税か、課税か」という選択は、単なる節税の問題ではなく、「どのような取引先と、どのような信頼関係を築き、どのような規模でビジネスを続けていきたいか」という、あなたの経営理念そのものを問う選択です。

短期的な税金の支払いに一喜一憂するのではなく、2割特例や簡易課税といった制度をフルに活用しながら、次の時代のスタンダードに適応した強い事業体を作っていくこと。その前向きな決断こそが、10年後のあなたの大切なビジネスを守り、成長させる原動力になります。この記事で示した判断軸を参考に、自信を持って次の一歩を踏み出してください。