収入増がダイレクトに響く「国保の重圧」と不公平感の正体

なぜフリーランスの国民健康保険料はこれほどまでに高く感じられるのでしょうか。そこには、会社員の「社会保険(健康保険)」とは根本的に異なる3つの構造的な問題があります。

一つ目は「会社負担がない」ことです。会社員が加入する健康保険は、労使折半といって会社が半分を負担してくれます。一方、国民健康保険は100パーセント自己負担です。実質的に会社員時代の「2倍」の重みを感じるのはこのためです。

二つ目は「扶養の概念がない」ことです。会社員の場合、所得の低い家族を扶養に入れれば、その家族分の保険料はかかりません。しかし、国民健康保険には扶養という仕組みがなく、赤ちゃんであっても一人分としてカウントされ、「均等割」という定額の保険料が人数分加算されます。家族が多いフリーランスほど、その負担は重くのしかかります。

三つ目は「前年の所得が基準になる」ことです。国民健康保険料は、前年1月から12月までの所得に基づいて、翌年6月からの1年分の保険料が決まります。もし、前年は絶好調だったけれど今年は売上が落ち込んでいるという場合でも、容赦なく「絶好調時の所得」に基づいた高額な請求が届きます。これがフリーランスの経営を不安定にする大きな要因となっています。

こうした「国保の落とし穴」を回避するためには、ただ支払うのではなく、主体的に「保険料が決まる仕組み」に介入していく必要があります。

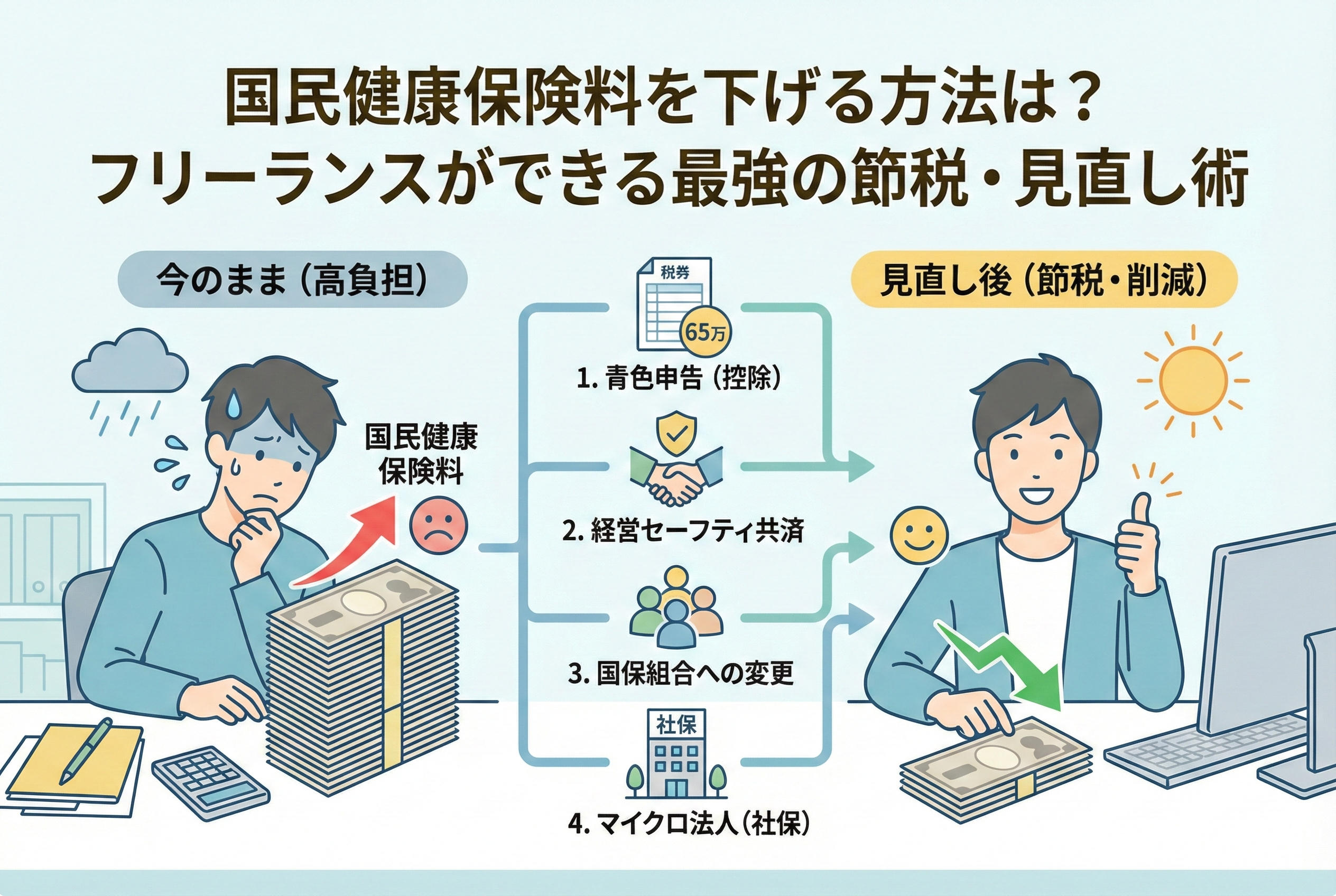

結論:保険料は「所得の圧縮」と「加入先の変更」で劇的に変わる

結論から申し上げますと、国民健康保険料を下げるためのアプローチは大きく分けて2つしかありません。

- 保険料計算の基礎となる「所得」そのものを法的に減らす

- 国民健康保険そのものを脱退し、別の「健康保険組合」や「社会保険」へ移る

国民健康保険料の多くは、前年の所得に対して一定の料率をかける「所得割」という部分が占めています。したがって、経費の計上や所得控除の活用によって、確定申告書上の「所得」を1円でも減らすことが、そのまま保険料の削減に直結します。

また、業種によっては「国民健康保険組合」という、所得に関わらず月々の保険料が「一定」の組織が存在します。所得が高くなればなるほど、この組合に移るメリットは大きくなります。さらに、極限までコストを抑えたい場合には、自分一人だけの法人を設立する「マイクロ法人」という選択肢も現実味を帯びてきます。

これらの対策を組み合わせることで、年間で数十万円単位の差が出ることも珍しくありません。次項からは、なぜこれらの方法が有効なのか、そのロジックを深掘りしていきます。

保険料を左右する「算定ロジック」を理解して攻略の糸口を掴む

敵を知らねば対策は立てられません。国民健康保険料がどのように計算されているか、その内訳を分解してみましょう。多くの自治体では、以下の3つ(あるいは4つ)の項目の合計で構成されています。

1. 所得割:前年の所得に応じて決まる

これが最も金額が大きく、対策のしがいがある部分です。「前年の総所得金額等 - 基礎控除(原則43万円)」に対して、自治体ごとの料率(約10パーセント前後)をかけて算出されます。

2. 均等割:世帯人数に応じて決まる

加入者一人ひとりに対してかかる定額の保険料です。自治体によって異なりますが、一人あたり年間3万円から6万円程度が一般的です。

3. 平等割:1世帯あたりで決まる

世帯ごとに一定額がかかる項目です(自治体によっては均等割に統合されている場合もあります)。

ここで注目すべきは、私たちがコントロールできるのは「所得割」の部分であるということです。住民税や所得税を減らすための「節税対策」は、実はそのまま「健康保険料対策」にもなっているのです。ただし、一点注意が必要なのは、所得税の計算で使える「所得控除(配偶者控除や生命保険料控除など)」の多くは、国民健康保険料の計算では考慮されないという点です。

つまり、保険料を下げるためには「所得控除」を増やすことよりも、その前段階である「所得そのもの(売上 - 経費 - 青色申告特別控除)」を減らすことが決定的に重要になります。

フリーランスが実践すべき「所得圧縮」と「制度移行」の具体策

では、具体的にどのような手法をとればよいのか。効果の高い順に4つのポイントを整理しました。

「青色申告特別控除」で所得を65万円マイナスする

最も手軽で効果が高いのが、確定申告を「青色申告」にすることです。最大65万円の特別控除は、所得税を減らすだけでなく、国民健康保険料の計算基礎となる所得からも直接差し引かれます。 これだけで、年間約6.5万円(所得割10パーセントと仮定)の保険料削減が見込めます。e-Taxによる電子申告が必須条件となりますが、現代のフリーランスにとっては避けて通れない、かつ最も確実な対策です。

「経営セーフティ共済」で掛金を全額経費にする

「中小企業倒産防止共済(経営セーフティ共済)」は、取引先の倒産に備えるための共済ですが、支払った掛金が「全額経費」になるという強力な特徴があります。 年間最大240万円(月20万円)まで積み立てることができ、この掛金は所得から直接引かれるため、保険料の引き下げ効果は絶大です。ただし、解約時に戻ってきたお金は「雑収入(利益)」としてカウントされるため、出口戦略が必要になりますが、売上が高い年の保険料を抑えるにはこれ以上ないツールです。

業種別の「国民健康保険組合」へ加入する

もしあなたの所得がある一定ライン(自治体にもよりますが、所得400万〜500万円程度)を超えているなら、市区町村の国保を辞めて「職域の国保組合」に入り直すのがベストです。

- 文芸美術国民健康保険組合(デザイナー、イラストレーター、ライターなど)

- 東京土建国民健康保険組合(建設業、内装業など)

- 各種美容・理容国保組合 これらの組合は、保険料が「所得に関わらず定額」であることが多いため、稼げば稼ぐほど市区町村の国保よりも安くなります。ただし、特定の団体への加入が条件であったり、家族の人数によって計算が変わったりするため、事前のシミュレーションが必須です。

究極の選択「マイクロ法人」で社会保険を最適化する

所得が非常に高い、あるいは家族を扶養に入れたい場合に検討されるのが、自分一人の法人を設立し、自分に対して「低い給与」を支払う形をとることです。 この場合、市区町村の国保ではなく「協会けんぽ」などの社会保険(健康保険・厚生年金)に加入します。社会保険料は「給与額」に基づいて決まるため、役員報酬を低く設定すれば、個人の社会保険料は最低水準に抑えられます。その上で、扶養家族の保険料は「無料」になり、将来の年金額も増えるという、強力なメリットがあります。

居住地による保険料格差という「意外な盲点」

国民健康保険料について考える際、多くの人が見落としがちなのが「住んでいる場所」による格差です。国民健康保険は市区町村が運営しているため、実は自治体によって計算式や料率が大きく異なります。

同じ所得、同じ家族構成であっても、A市では年間60万円の保険料が、隣のB町では50万円で済むというケースは珍しくありません。特に「平等割」や「均等割」の設定金額には数万円単位の差があることが多く、所得が高い層だけでなく、比較的所得が落ち着いている世帯にとっても無視できない違いとなります。

引っ越しを機に国民健康保険料が劇的に上がってしまった、という事態を避けるためには、事前に各自治体の公式サイトにある「保険料シミュレーション」を活用することが重要です。もし拠点選びに自由度があるフリーランスであれば、保険料の安い自治体を選択肢に入れることも、立派な固定費削減戦略の一つとなります。

所得別・家族構成別に見る「保険料の最適解」比較

ここでは、一般的な国民健康保険(市区町村)と、特定の業種が加入できる「国民健康保険組合」、そして「社会保険(マイクロ法人)」を比較してみましょう。

以下の表は、単身世帯で所得が変わった場合の年間負担額のイメージです。

(※自治体や加入組合により変動するため、あくまで傾向を把握するための目安です)

| 所得金額 | 市区町村の国保 | 文芸美術国保組合 | マイクロ法人(社保) |

| 300万円 | 約35万円 | 約25万円 | 約25万円 |

| 500万円 | 約55万円 | 約25万円 | 約25万円 |

| 800万円 | 約85万円(上限近辺) | 約25万円 | 約25万円 |

この比較からわかる通り、所得が「400万円」を超えてくると、定額制である「国保組合」の優位性が圧倒的になります。デザイナーやライター、エンジニアなど、特定の組合に加入できる職種であれば、早期に移行を検討すべきです。

一方で、配偶者や子供がいる場合は、さらなる比較が必要です。

| 比較項目 | 国民健康保険(市区町村・組合) | 社会保険(マイクロ法人) |

| 家族の保険料 | 加入人数分だけ「均等割」が加算される | 扶養家族なら「0円」 |

| 年金の将来受給額 | 国民年金のみ(少ない) | 厚生年金が上乗せされる |

| 介護保険料 | 40歳以上は全員加算 | 40歳以上は加算(給与比例) |

家族が多いフリーランスほど、人数に関係なく保険料を一定に抑えられる「社会保険」への移行メリットが大きくなります。

廃業や所得の急減時に活用できる「法定減免」と「申請減免」

不測の事態で所得が激減してしまった場合、高額な保険料をそのまま払い続けるのは不可能です。自治体には、こうした事態に対応するための「減免制度」が用意されています。これらは自動的に適用されるものではなく、自分から申請しなければならない点に注意してください。

7割・5割・2割の「法定軽減」

前年の所得が一定基準以下の場合、均等割や平等割が自動的に、あるいは簡単な確認で軽減されます。これは世帯全体の所得で判定されるため、専業主婦や子供がいる世帯でも、世帯主の所得が低ければ適用されます。

災害や失業による「申請減免」

震災や火災、あるいは事業の廃止(廃業)などにより、今年の所得が前年に比べて著しく減少(一般的に30パーセント以上減)することが見込まれる場合、申請によって保険料が減額、もしくは免除されることがあります。

特に「倒産、解雇、雇い止め」といった理由で国民健康保険に切り替わった場合(非自発的失業者)は、前年の給与所得を「30パーセント」として計算してくれる特例があり、非常に大きな減額効果があります。フリーランスであっても、取引先の倒産による廃業などは相談の余地があります。

「世帯分離」という選択肢と法的なリスク・注意点

インターネット上の節約テクニックとして「世帯分離」が紹介されることがあります。これは、同居していても住民票上の世帯を分けることで、国民健康保険料を安くしようとする試みです。

国民健康保険料には「上限額(賦課限度額)」が設定されています。例えば、年収が非常に高い夫婦が同じ世帯にいると、二人合わせた所得が上限を超えても、一つの世帯として上限額までの支払いになります。しかし、所得が「上限に届かない程度」に高い二人が同世帯にいる場合、合算された所得に対して保険料がかかるため、世帯を分けることでそれぞれの「基礎控除」をフルに活用でき、結果として合計額が安くなるケースがあります。

ただし、以下の点には十分な注意が必要です。

- 「平等割」が世帯ごとに発生するため、逆に高くなる場合がある。

- 生活実態が伴わない世帯分離は、自治体から認められない、あるいは「虚偽の届出」とみなされるリスクがある。

- 介護保険や福祉サービスなどの受給において、不利に働く可能性がある。

安易な世帯分離は推奨されませんが、法的に正当な理由(生計が別であるなど)がある場合には、シミュレーションを行う価値はあります。

国民健康保険から社会保険へ移行する「損益分岐点」の見極め

フリーランスが「マイクロ法人」を設立して社会保険へ切り替えるべきタイミングはいつでしょうか。これには「所得の安定性」と「家族構成」が大きく関わります。

所得の基準

一般的に、事業所得(売上から経費を引いた額)が「500万円〜600万円」を超えてくると、国民健康保険よりも、マイクロ法人で役員報酬を低く設定(例:月給4.5万円〜6万円程度)して支払う社会保険料の方が安くなります。

費用のハードル

法人を設立・維持するには以下のコストがかかります。

- 設立費用(株式会社なら20万円強、合同会社なら6万円強)

- 法人住民税の均等割(赤字でも毎年約7万円かかる)

- 税理士への報酬や会計ソフト代

これらのコストを差し引いても、社会保険料の削減額が上回るのであれば、法人化は極めて有効な手段となります。また、社会保険への加入は「将来の厚生年金の上乗せ」という、目に見えない資産形成にもつながるため、単なる支出削減以上の価値があります。

保険料を適正化するための「年間実行スケジュール」

最後に、国民健康保険料を賢く抑えるために、フリーランスが1年を通じて行うべきアクションを整理しました。

1月〜12月:経費と共済のコントロール

- 「経営セーフティ共済」の掛金を調整し、利益が出すぎそうな年は経費を積み増す。

- 領収書の整理を徹底し、事業に関連する支出を漏れなく経費計上する。

2月〜3月:確定申告の戦略的提出

- 必ず「青色申告」で電子申告を行い、65万円控除を確定させる。

- 所得控除ではなく「経費」や「青色申告特別控除」後の「所得金額」が、6月以降の保険料を決めることを意識して書類をチェックする。

4月〜5月:加入先の検討とシミュレーション

- 自分の所得が「国保組合」の定額保険料を下回るほど高くなっていないか確認する。

- もし国保組合の方が安い場合は、加入条件(団体の入会など)を調べ、手続きを開始する。

6月:納入通知書の確認と減免申請

- 自治体から届く保険料の通知書を確認し、前年の所得が正しく反映されているか、また昨今の収入減がある場合は、速やかに役所の窓口で「減免」の相談を行う。

10月〜11月:法人化の検討

- 年末に向けて今年の着地所得を予測し、来期から「マイクロ法人」による社会保険移行を行うべきか、損益分岐点を計算する。

まとめ:保険料を「受け身」で支払う時代は終わり

国民健康保険料は、フリーランスにとって税金以上に重い負担となり得る存在です。しかし、この記事で紹介した通り、「所得の圧縮」「適切な組合への移行」「法人化による社会保険の活用」といった手段を組み合わせることで、その負担を適正なレベルまでコントロールすることが可能です。

「国が決めたことだから仕方ない」と諦めるのではなく、まずは自分の所得と現在の保険料の仕組みを正しく把握することから始めてください。浮いた保険料は、あなたの事業を成長させるための投資資金や、大切な家族を守るための貯蓄に変えることができます。

賢く、戦略的に。社会保障の仕組みを味方につけて、自由な働き方をより強固なものにしていきましょう。