事業を継続していく上で、予期せぬリスクへの備えは欠かせません。特に取引先の倒産による連鎖倒産を防ぎ、さらに節税効果も得られる「経営セーフティ共済(中小企業倒産防止共済)」は、多くの経営者にとって心強い味方です。全額損金算入ができるという大きなメリットに惹かれ、導入を検討される方は非常に多いでしょう。

しかし、いざ加入しようと考えた時、最初につまずくのが「うちは本当に入れるのだろうか?」という条件の確認です。この共済は国が中小企業を支援するために運営している制度であるため、加入できる対象が法律で明確に定められています。

条件を満たしていないのに手続きを進めてしまったり、逆に対象外だと思い込んでチャンスを逃してしまったりするのは、非常にもったいないことです。この記事では、倒産防止共済の加入条件を、中小企業の経営者やフリーランスの方々に向けて、どこよりも分かりやすく丁寧に解説します。

自分が加入対象かどうか判断できないという悩み

ネット情報の断片化と専門用語の難しさ

倒産防止共済について調べると、「資本金」や「従業員数」といった言葉が並び、業種によって基準が異なるため、自分の会社がどこに当てはまるのか混乱してしまうことがあります。特に、複数の事業を行っている場合や、最近独立したばかりのフリーランスの方、あるいは特殊な法人格(医療法人やNPO法人など)をお持ちの方は、一般的な解説記事だけでは判断が難しいと感じるはずです。

加入を先延ばしにするリスク

「条件がよく分からないから、次の決算の時に税理士に聞けばいいや」と先延ばしにしている間に、大きな利益が出てしまい、適切な節税タイミングを逃してしまうケースも少なくありません。また、加入には「1年以上の事業継続」という期間のハードルがあるため、気づいた時には手遅れだったということも起こり得ます。

自分が対象かどうかを正しく把握することは、単なる事務手続きではなく、将来のキャッシュフローを守るための重要な戦略の第一歩なのです。

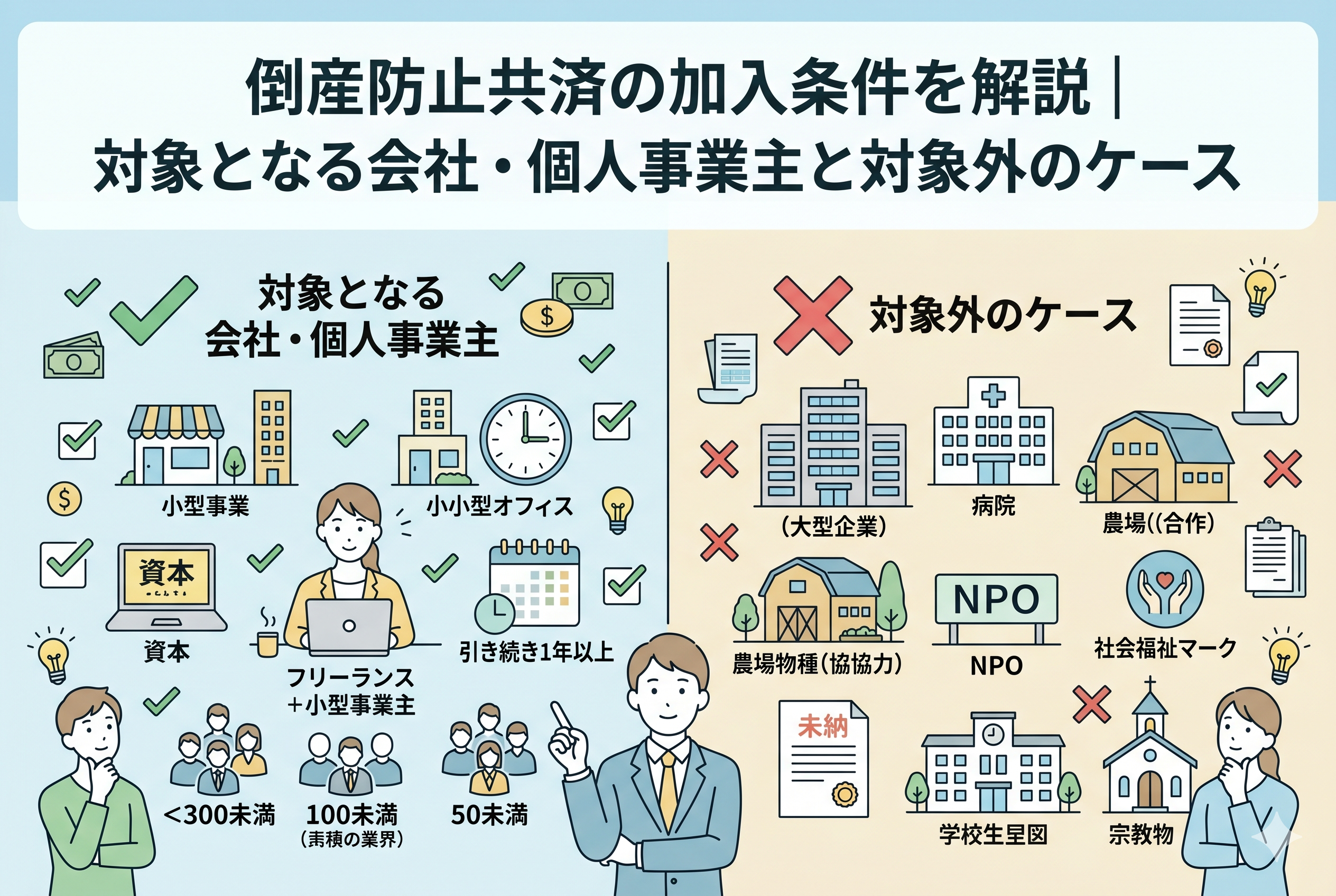

結論:1年以上事業を営む「中小企業」と「個人事業主」なら加入できる

結論から申し上げますと、倒産防止共済に加入できるのは【引き続き1年以上事業を行っている中小企業者または個人事業主】です。

この「引き続き1年以上」という条件は非常に厳格で、創業してすぐの会社や、開業届を出したばかりのフリーランスの方は、まずは1年間の実績を作る必要があります。

また、加入対象となる「中小企業」の定義は、業種ごとに「資本金の額」または「従業員数」のどちらか一方が基準以下であれば良いとされています。つまり、大企業ではない一般的な事業者のほとんどが、この枠内に収まるよう設計されています。

さらに、フリーランス(個人事業主)の方も、事業所得として確定申告を1年以上行っていれば、法人と同じように加入が可能です。一方で、一部の特定の法人(農事組合法人やNPO法人など)や、特定の条件に当てはまる方は対象外となるため注意が必要です。

なぜ業種によって加入のハードルが異なるのか

倒産防止共済の目的は、あくまで「中小企業」を救うことにあります。そのため、何をもって中小企業とするかの定義が、ビジネスの性質(業種)に合わせて細かく設定されています。

例えば、製造業のように大規模な工場や多くの従業員を必要とする業種と、サービス業のように少人数で運営される業種では、同じ「資本金1,000万円」でもその重みが異なります。そのため、それぞれの業界の実態に即した基準が設けられているのです。

以下の表に、主な業種ごとの加入基準をまとめました。

業種別:加入できる中小企業の定義

| 業種区分 | 資本金の額・出資の総額 | 常時使用する従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | または 300人以下 |

| 卸売業 | 1億円以下 | または 100人以下 |

| サービス業 | 5,000万円以下 | または 100人以下 |

| 小売業 | 5,000万円以下 | または 50人以下 |

| ゴム製品製造業 | 3億円以下 | または 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | または 300人以下 |

| 旅館業 | 5,000万円以下 | または 200人以下 |

この表の「または」という点が非常に重要です。例えば、資本金が1億円あっても、従業員が50人の小売業であれば、資本金の条件は超えていますが従業員の条件を満たしているため、加入が可能になります。

加入するために最低限クリアすべき3つの基本要件

業種ごとの規模を確認した上で、次に重要となるのが実務的な「継続性」の要件です。

1. 「引き続き1年以上」事業を行っていること

これは、前述した通り最も基本的なルールです。法人の場合は「設立日」からではなく、実際に事業を開始してから1年以上が経過している必要があります。個人事業主の場合は、開業届を提出し、実態として1年以上事業を営んでいることが求められます。

実務上は、確定申告を1回以上終えており、納税証明書などが発行できる状態かどうかが一つの目安となります。

2. 住所地または事業所があること

日本国内に事業の拠点があることが条件です。海外のみで事業を行っている場合は加入できません。

3. 事業所得として申告していること(個人の場合)

個人事業主の方で特に注意が必要なのが、所得の種類です。倒産防止共済に加入できるのは「事業所得」を申告している方に限られます。

「不動産所得」のみの方や、「給与所得」がメインで副業として雑所得を申告しているような方は、原則として加入対象外となります。

「対象外」となってしまうケースを正しく理解する

メリットの多い制度ですが、法律によって加入が認められていない、あるいは制限されているケースがあります。これを「対象外ケース」として整理します。

加入できない法人の種類

中小企業の形態をとっていても、以下の法人格は倒産防止共済の対象外です。

- 医療法人

- 農事組合法人

- NPO法人(特定非営利活動法人)

- 社会福祉法人

- 学校法人

- 宗教法人

- 一般社団法人・一般財団法人

これらは、株式会社や合同会社のような「営利目的の一般事業会社」とは異なる枠組みとみなされるため、本制度の対象からは外れています。

加入が制限される、または認められない具体的な状況

事業形態は対象であっても、以下の状況に当てはまる場合は加入できません。

- 【すでに加入している】:1つの企業、あるいは1人の個人事業主につき1契約のみです。複数の会社を経営している場合は、それぞれの法人で加入できますが、個人事業主としての加入は1人1回までです。

- 【税金の滞納がある】:所得税や法人税などの国税を滞納している場合は、加入が認められません。

- 【金融取引停止処分を受けている】:銀行などからの取引停止処分を受けてから6ヶ月以内の方は加入できません。

- 【過去に契約解除された】:偽りや不正によって過去に契約を解除されたことがあり、一定期間が経過していない場合。

- 【住所が不明である】:中小機構からの書類が届かないような状況では継続できません。

自由な働き方と加入条件の境界線

近年、働き方の多様化によりフリーランスとして活動する方や、会社員をしながら副業を持つ方が増えています。こうした方々にとって、自分が「加入できる個人事業主」に該当するかどうかは、非常に重要な関心事です。

事業所得とそれ以外の所得の大きな違い

個人事業主が加入するための絶対条件は、所得の種類が「事業所得」であることです。税務署に開業届を提出し、事業として継続的に収入を得ている実態が必要となります。

ここで注意が必要なのが、サラリーマンの副業などで「雑所得」として申告しているケースです。たとえ収入の規模が大きくても、申告区分が雑所得である場合は、倒産防止共済の対象外となります。また、「不動産所得」のみを得ている大家さんも、原則としてこの共済には加入できません。この制度があくまで「商取引における連鎖倒産」を防ぐためのものであるため、賃貸借契約を主とする不動産賃貸業は想定されていないからです。

確定申告書の控えが「事業の証明」になる

自分が加入できるかどうかを判断する最も確実な方法は、昨年の確定申告書の控えを確認することです。第一表の「所得金額」の欄にある「事業」の項目に数字が入っており、かつ1年以上の継続が証明できれば、加入への道は開かれます。

複数の会社を経営している場合の戦略的活用

一人の経営者が複数の法人を運営していたり、法人と個人の両方で事業を行っていたりする場合、契約はどうなるのでしょうか。この「1社1契約」のルールを正しく理解することで、リスク分散の効果を最大化できます。

法人ごとに契約を結ぶことが可能

倒産防止共済の契約単位は「事業者ごと」です。そのため、例えばA株式会社とB合同会社の二つの法人を経営している場合、それぞれの法人で加入条件を満たしていれば、二つの契約を持つことができます。

- A社:年間240万円積立(上限800万円)

- B社:年間240万円積立(上限800万円)

このように、法人ごとに枠を確保することで、グループ全体としての連鎖倒産への耐性を高め、かつそれぞれの法人で節税メリットを享受することが可能です。

個人事業主と法人の重複に関するルール

一方で、個人事業主として加入していた人が、後に事業を法人化した(法人成りした)場合は、少し複雑になります。この場合、個人の契約を法人に「引き継ぐ」ことが可能です。これを「承継」と呼びます。

個人の契約をそのまま維持しながら、新しく作った法人でもう一つ契約を作ることはできません。あくまで「一人の人間が営む事業主体」としての継続性が重視されるため、承継の手続きを行い、法人の契約として一本化するのが一般的な流れです。

資産管理会社やマイクロ法人は加入できるか

最近注目されている「マイクロ法人」や、不動産・有価証券を管理するための「資産管理会社」についても、加入の可否が分かれるポイントがあります。

事業の実態があるかどうかが焦点

結論から言えば、マイクロ法人であっても、前述の「業種別基準」を満たし、かつ「1年以上の事業継続」があれば加入は可能です。コンサルティング業務やWEB制作、システム開発など、何らかの「事業」を行っている実態が必要です。

ただし、全く事業活動を行っていない「休眠状態」の会社や、実体のないペーパーカンパニーの場合は、加入後の審査で否認されるリスクがあります。また、法人の目的が「不動産賃貸のみ」である場合は、個人事業主と同様に加入が認められないケースがあるため、定款の事業目的に「コンサルティング」や「物品販売」など、商取引が発生する事業が含まれているかを確認する必要があります。

一人社長(役員のみの会社)の基準

従業員がいない、社長一人の会社であっても全く問題ありません。前述の「300人以下」などの基準はあくまで「上限」であり、下限はありません。むしろ、倒産防止共済はこうした「小規模な経営者」を守るために作られた制度であるため、一人社長の会社こそ、積極的に活用すべきセーフティネットと言えます。

加入手続きに必要な書類と準備の進め方

条件を満たしていることが確認できたら、いよいよ申し込みの準備です。スムーズに審査を通過するために、以下の書類を事前に揃えておきましょう。

法人の場合に準備するもの

- 【契約申込書】:窓口(銀行や商工会)で配布されます。

- 【履歴事項全部証明書(登記簿謄本)】:発行から3ヶ月以内のもの。

- 【法人税の納税証明書(その1)】:直近の決算分。税金の未納がないことを証明します。

- 【確定申告書の控え】:税務署の受領印があるもの、または電子申告の送信記録。

個人事業主の場合に準備するもの

- 【契約申込書】

- 【所得税の納税証明書(その1)】:直近の確定申告分。

- 【確定申告書の控え】:税務署の受領印があるもの。

- 【住民票】:個人事業主の本人確認用。

納税証明書は、管轄の税務署で発行してもらえますが、オンライン(e-Tax)で請求すると手数料が安くなり、受け取りもスムーズです。

審査に落ちないための最終チェックポイント

書類を揃えても、記入漏れや形式的な不備で受理されないことがあります。窓口に行く前に以下の点を見直してください。

- 「税金の未納はないか」:1円でも未納があると、審査は通りません。延滞税なども含めて完納していることを確認しましょう。

- 「銀行印は正しいか」:掛金の引き落とし口座に登録している印鑑と、申込書の印影が一致している必要があります。

- 「事業開始から満1年が経過しているか」:11ヶ月目での申し込みはできません。「1年経過後の翌日」以降に手続きを行います。

今すぐできる第一歩と将来の安心への道筋

倒産防止共済の加入条件を理解することは、自社の「立ち位置」を知ることに他なりません。

もし、あなたが創業から1年未満であれば、今は無理に節税を急ぐのではなく、着実に事業を継続し「加入できる資格」を育てる時期です。カレンダーに「創業1周年」の印を付け、その翌日に申し込みができるよう準備を進めましょう。

一方ですでに1年以上事業を営んでいるのであれば、もはや迷う理由はありません。月々5,000円という「ランチ数回分」の金額からでも、将来の800万円の盾と8,000万円の借入枠を予約することができます。

この共済は、入るタイミングが早ければ早いほど、解約手当金が100パーセント戻ってくる「40か月」というゴールに早くたどり着けます。条件をクリアしている今、重い腰を上げて窓口へ向かう。その数時間の行動が、数年後のあなたを、そして大切な会社を倒産の危機から救うことになるのです。

まずは、直近の納税証明書をオンラインで請求することから始めてみてください。あなたの確かな一歩が、揺るぎない経営の礎を築くはずです。