中小企業の経営を支える強力な味方として、多くの経営者や個人事業主が活用しているのが「経営セーフティ共済(中小企業倒産防止共済)」です。支払った掛金が全額経費になるという驚異的な節税メリットに惹かれて加入を決める方が多い一方で、加入後に必ずと言っていいほど直面するのが【40か月】という期間の壁です。

この共済制度は、取引先の倒産という万が一の事態に備えるためのものですが、実務上は「利益の繰り延べ」や「キャッシュの蓄積」として利用されるケースがほとんどです。しかし、仕組みを正しく理解せず、安易に解約時期を決めてしまうと、せっかく積み立てたお金が目減りしてしまうという悲しい結果を招きかねません。

この記事では、倒産防止共済において最も重要とされる「40か月ルール」の正体を解き明かし、加入期間ごとの返戻率の推移や、損をしないための解約判断の考え方について、専門用語をかみ砕いて分かりやすく解説します。

資産形成と節税の裏に潜む早期解約のリスク

元本割れに対する漠然とした不安

利益が出ている年度に節税目的で加入したものの、いざ資金が必要になった時に「今解約して本当にお金が戻ってくるのか」と不安になる経営者は少なくありません。この制度は、銀行預金のように「いつでも全額が戻ってくる」という性質のものではないため、出口戦略を誤ると経済的な損失を被ることになります。

制度の複雑さが招く解約タイミングの迷い

共済金の受け取りには、大きく分けて「共済金貸付」と「解約手当金」の二つがありますが、多くの経営者が目的とするのは後者の解約手当金です。しかし、解約手当金には「加入期間に応じた支給率」が設定されており、このルールを知らずに手続きを進めてしまうことが、事業運営上の大きなリスクとなります。

最新の税制改正による「2年間の壁」の影響

さらに近年のルール変更により、解約後の再加入に関する制限が厳格化されました。これにより、以前のように「一度解約してすぐに再加入する」という手法が使いにくくなっており、一回の解約が持つ意味が非常に重くなっています。単に期間を満たすだけでなく、その後の事業展開まで見越した高度な判断が求められています。

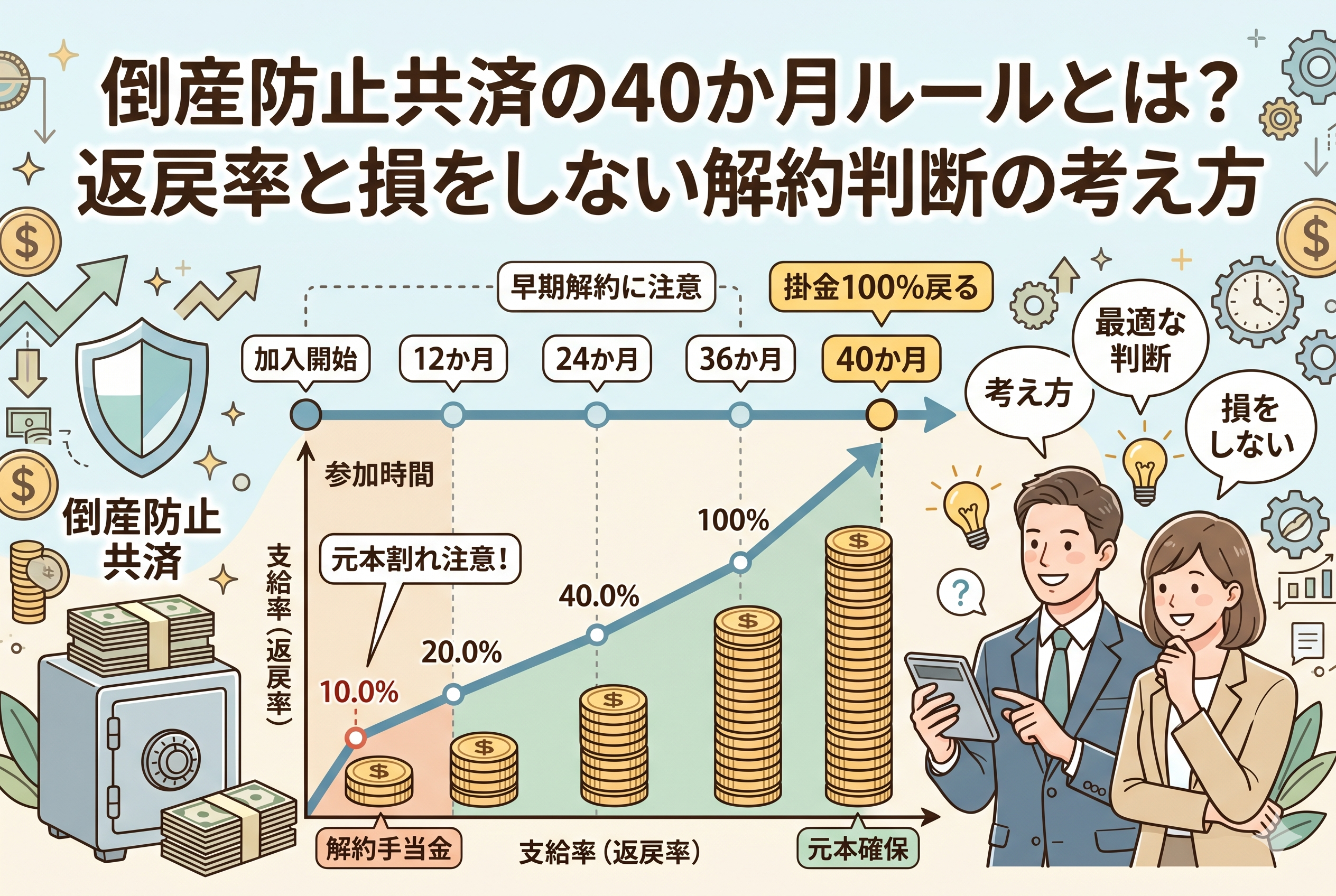

40か月という月数が持つ決定的な意味

100パーセントの返戻を約束する境界線

結論から申し上げますと、倒産防止共済における「40か月ルール」とは、【掛金の全額(100%)を解約手当金として受け取るために必要な最低継続期間】のことを指します。

この制度において、任意解約をした際に支払った掛金の総額がそのまま戻ってくるのは、加入から「40か月(3年4か月)」が経過した後です。それ以前に解約してしまうと、受け取れる金額が掛金合計を下回る「元本割れ」の状態になります。

逆に言えば、40か月を無事に経過した後は、いつ解約しても「掛金の100%」が戻ってくるため、経営者にとっては「40か月」こそが第一のゴールであり、実質的なスタートラインと言えるのです。

なぜ40か月という期間が設定されているのか

制度の安定性と「相互扶助」の精神

この共済は、中小企業が互いに掛金を出し合い、どこかの企業が倒産した際に助け合う「相互扶助」の精神で成り立っています。国(独立行政法人中小企業基盤整備機構)が運営しているとはいえ、加入してすぐに解約して全額持ち出せてしまうと、制度の運営基盤が不安定になり、本来の目的である「倒産時の貸付」が維持できなくなります。

そのため、早期に解約する場合には一定の「ペナルティ」として支給率を低く設定し、長期にわたって掛金を積み立ててくれる加入者を優遇する設計になっているのです。

運用コストと事務処理の適正化

共済制度の維持には、資産の運用コストや加入・解約に関わる事務コストが発生します。40か月という期間は、これらのコストをカバーしつつ、加入者が「貯蓄代わり」としてメリットを享受し始めるための妥当な期間として設定されています。

加入期間と返戻率の推移をデータで整理

具体的に、いつ解約するとどれくらいの金額が戻ってくるのか、その詳細を見てみましょう。倒産防止共済の任意解約における支給率は以下の通りです。

| 加入期間(月数) | 解約手当金の支給率 | 備考 |

| 12か月未満 | 0% | 1円も戻りません |

| 12か月以上 24か月未満 | 80% | 20%の元本割れ |

| 24か月以上 30か月未満 | 85% | 15%の元本割れ |

| 30か月以上 36か月未満 | 90% | 10%の元本割れ |

| 36か月以上 40か月未満 | 95% | 5%の元本割れ |

| 40か月以上 | 100% | 掛金全額が戻る |

12か月未満は「全額没収」という厳格なルール

ここで最も注意すべきは、加入から「12か月(1年)」を満たさずに解約すると、解約手当金が一切支払われないという点です。どれほど多額の掛金を支払っていても、1年未満の解約は全額が制度に吸収されてしまいます。決算対策として駆け込みで高額な掛金を支払う際は、最低でも1年以上継続できる資金繰りの余裕があるかを必ず確認しなければなりません。

段階的に上がっていく支給率

1年を過ぎると80%が戻ってくるようになり、その後は半年から1年ごとに5%ずつ支給率が上がっていきます。40か月に近づくほど損失は小さくなりますが、「あと数か月待てば100%だったのに」という後悔をしないよう、自身の加入月数を正確に把握しておくことが重要です。

節税効果を含めた「実質的な返戻率」の考え方

帳簿上の支給率が100%であっても、経営者にとっては「それ以上のメリット」があるのがこの制度の面白いところです。

所得税・法人税の軽減分を「利益」と捉える

例えば、利益が出ている法人で月額20万円(年間240万円)を積み立てた場合、その全額が損金(経費)になります。法人税の実効税率を約30%と仮定すると、年間で「約72万円」の税金が安くなっている計算です。

もし40か月(3年4か月)継続し、累計800万円を積み立てて解約した場合、手元に戻るのは800万円ですが、その間に節税した金額の合計は約240万円に達します。

- 掛金総額:800万円

- 節税額合計:240万円

- 解約手当金:800万円

- 【実質収支】:受取額 800万 + 節税額 240万 - 掛金 800万 = 240万円のプラス

このように、節税分を「運用益」として考えると、実質的な利回りは非常に高いものとなります。40か月経過時の「実質返戻率」は、課税所得が高い人ほど跳ね上がる仕組みなのです。

早期解約でも実質的にはプラスになるケース

驚くべきことに、支給率が100%に満たない「40か月未満」の解約であっても、この節税効果を加味すれば、トータルの収支がプラスになることが多々あります。

例えば、24か月(2年)で解約し支給率が85%だったとしても、支払った掛金に対する節税額が15%を大きく上回っていれば、銀行に預けておくよりも手元のキャッシュは増えている計算になります。

ただし、これはあくまで「利益が出ていること」が前提です。赤字の時期に掛金を支払っても節税メリットは生まれないため、この実質利回りの理論は通用しません。

解約を検討すべき3つの戦略的タイミング

40か月が経過し、いつ解約しても100%が戻ってくる状態になったとしても、「今すぐ解約する」のが正解とは限りません。この制度の真価は、戻ってきたお金を「何にぶつけるか」で決まります。

大きな経費が発生する「設備投資」の年度

最も推奨されるタイミングの一つが、古くなった社用車の買い替え、店舗のリニューアル、あるいは新しいITシステムの導入といった「大きな出費」がある時です。 解約して戻ってきたお金は「収益」となりますが、同時に設備投資で「経費」が発生するため、利益と損失が相殺され、実質的に税金を払わずに積立金を事業資金に充てることができます。

「役員退職金」の支払い時期に合わせる

経営者自身の引退時期に合わせて解約する戦略です。法人の場合、役員退職金は多額の経費(損金)になります。 800万円の積立金を解約し、同時に800万円の退職金を自分に支払えば、会社側の税金は増えません。受け取った個人側も「退職所得控除」という大きな税制優遇を受けられるため、会社から個人へ最も効率的にお金を移す出口となります。

業績が悪化した際の「赤字補填」

事業を続けていれば、どうしても赤字が出てしまう年もあります。そんな時にこの共済を解約すれば、戻ってきたお金が赤字を埋め合わせる「収益」となり、決算書を黒字に保つことができます。 赤字の年であれば、解約手当金を受け取ってもそれ以上に損失が出ているため、受け取ったお金に対して税金がかかることはありません。まさに経営の「セーフティネット」としての役割を果たす瞬間です。

出口での落とし穴:解約手当金にかかる税金

「40か月経ったから100%戻ってくる」と喜ぶ前に、必ず知っておかなければならないのが、受け取り時の税務処理です。

戻ってきたお金は「収益」として全額課税される

ここが最大の注意点です。支払った掛金が全額経費になったということは、そのお金は「まだ税金を払っていない利益」のままで積み立てられていることを意味します。 したがって、解約して手元に戻ってきた瞬間、その全額が法人の場合は「益金(雑収入)」、個人事業主の場合は「事業付随収入」となり、課税の対象になります。何の対策もせずに受け取ると、その年の利益に上乗せされ、多額の法人税や所得税が発生してしまいます。

節税を完成させる「費用との相殺」のテクニック

倒産防止共済を「真の節税」にするためには、解約する年度に、それと同額以上の「経費」を作る必要があります。 「入り口(積立時)」で節税し、「出口(受取時)」で経費とぶつけて課税を回避する。この一連の流れがセットになって初めて、節税戦略が完結します。解約を申し込む前に、今期の経費がいくら出る見込みかを正確に把握しておくことが、失敗しないための鉄則です。

改正ルールが解約判断に与える影響

近年の制度改正により、安易な解約には大きな「代償」が伴うようになりました。40か月ルールの重みがこれまで以上に増しています。

再加入時の「2年間の壁」を知っておく

2024年10月の改正により、一度共済を解約した経営者が再び加入した場合、解約した日から「2年間(24か月)」は、支払った掛金を経費(損金)にすることができなくなりました。 以前は「上限の800万円まで貯まったら一度解約して現金化し、すぐに再加入してまた経費で積み立てる」という手法が一般的でしたが、現在はこれが封じられています。解約すると、少なくとも向こう2年間は節税のチャンスを失うことになるのです。

安易な解約が将来の節税チャンスを奪う

この改正があるため、現在は「40か月経ったから一度リセットしよう」という考え方は非常にリスクが高いと言えます。 上限の800万円に達した後も、解約せずに「据え置き」にすることは可能です。据え置いている間は税金もかかりません。真に現金が必要な時、あるいは大きな経費が見込める時まで、大切に温存しておくという「忍耐」が、現代の経営者には求められています。

失敗しないための具体的なアクションプラン

倒産防止共済を賢く使いこなし、確かなキャッシュを残すために、今すぐ実践すべきステップをまとめます。

加入期間と支給率の定期的なチェック

まずは、自分が現在「何か月」加入しているのかを、中小機構から届く通知書や、通帳の引き落とし履歴で正確に確認しましょう。 特に「30か月〜39か月」あたりの方は、あとわずか数か月待つだけで支給率が5%〜10%アップし、元本割れを回避できます。焦って解約のハンコを押す前に、月数のカウントを徹底してください。

出口から逆算した掛金の調整

上限の800万円を目指すペースを調整しましょう。利益が非常に出ている年は月額20万円に増額し、苦しい年は5,000円に減額する。 掛金額は自由に変更できます。40か月という期間をクリアすることを第一目標にしつつ、上限に達するタイミングを「いつ大きな経費(退職金など)が必要になるか」という未来のスケジュールに合わせてコントロールするのが理想的です。

専門家と連携したシミュレーションの実施

解約を検討する際は、必ず顧問税理士などに「今解約した場合の納税額の変化」をシミュレーションしてもらいましょう。 解約手当金がどれくらいで、それと相殺できる経費が今期はいくらあるのか。この計算を怠ると、キャッシュを確保したつもりが、その大半を税金で持っていかれるという結果になりかねません。

確かなキャッシュを手に事業を継続するために

倒産防止共済の「40か月ルール」は、経営者が自社を守るための「規律」のようなものです。 1年未満の解約は全額没収、40か月未満は段階的な元本割れ。こうした厳しいルールがあるからこそ、国は「全額経費算入」という強力なメリットを認めています。

仕組みを正しく理解し、40か月という時間を味方につけることができれば、この共済はあなたの会社の財務基盤を支える最強の「貯金箱」となります。それは、いざという時の貸付原資になり、将来の設備投資資金になり、そして自身の引退を支える退職金となります。

目の前の節税だけに囚われるのではなく、40か月、そしてその先の出口戦略をしっかりと見据えて、戦略的に運用していきましょう。あなたの冷静な判断が、会社をより強く、より安全な未来へと導いていくはずです。