元本割れ– tag –

-

共済加入前に確認!節税優先で失敗しないための資金繰りリスクと対策

経営を続けていく中で、多くのフリーランスや中小企業経営者が直面する大きな壁の一つが「納税」です。特に利益が大きく出た年度は、将来への投資や内部留保を増やすために、少しでも税負担を抑えたいと考えるのが自然な経営判断でしょう。その際、節税の... -

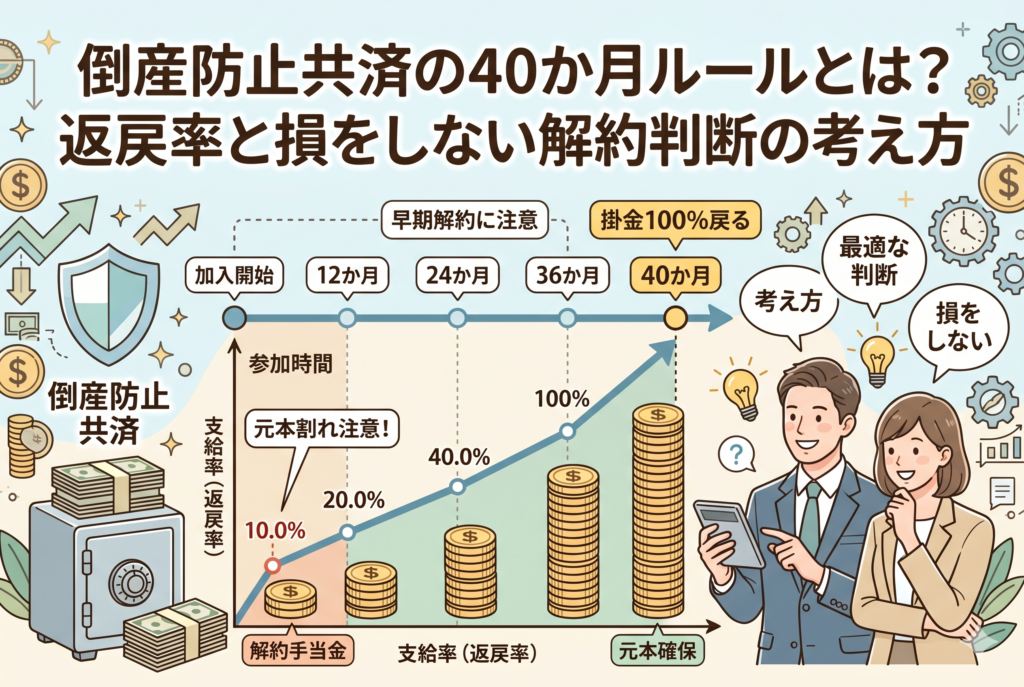

倒産防止共済の40か月ルールとは?返戻率と損をしない解約判断の考え方

中小企業の経営を支える強力な味方として、多くの経営者や個人事業主が活用しているのが「経営セーフティ共済(中小企業倒産防止共済)」です。支払った掛金が全額経費になるという驚異的な節税メリットに惹かれて加入を決める方が多い一方で、加入後に必... -

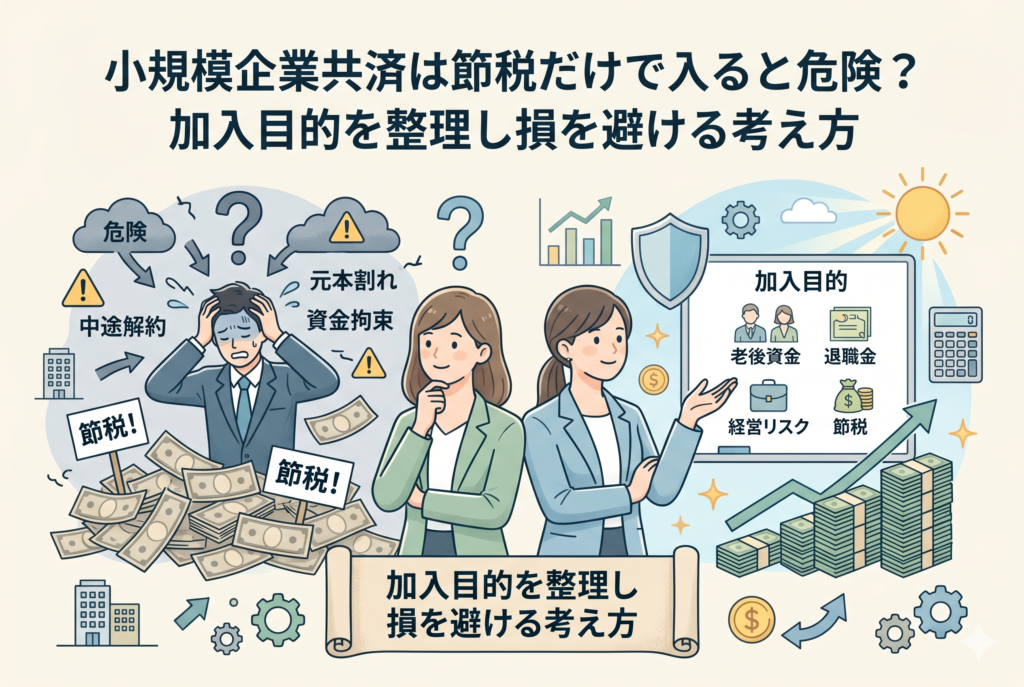

小規模企業共済は節税だけで入ると危険?加入目的を整理し損を避ける考え方

節税効果の高さに目がくらんで見落とす「資金の硬直化」 小規模企業共済は、月額最大7万円、年間で84万円までの掛金をすべて所得から差し引くことができます。所得税率が高い経営者であれば、これだけで年間数十万円の税金を浮かせることができるため、「... -

小規模企業共済の元本割れはいつ起きる?任意解約のリスクと損を避ける基本知識

節税の裏側に隠された「20年」という長い月日の重圧 小規模企業共済への加入をためらわせる最大の要因、それは「240ヶ月(20年)」という極めて長い継続期間の縛りです。 この制度は、あくまで「事業の廃止」や「老後の引退」に備えるための共済です。その... -

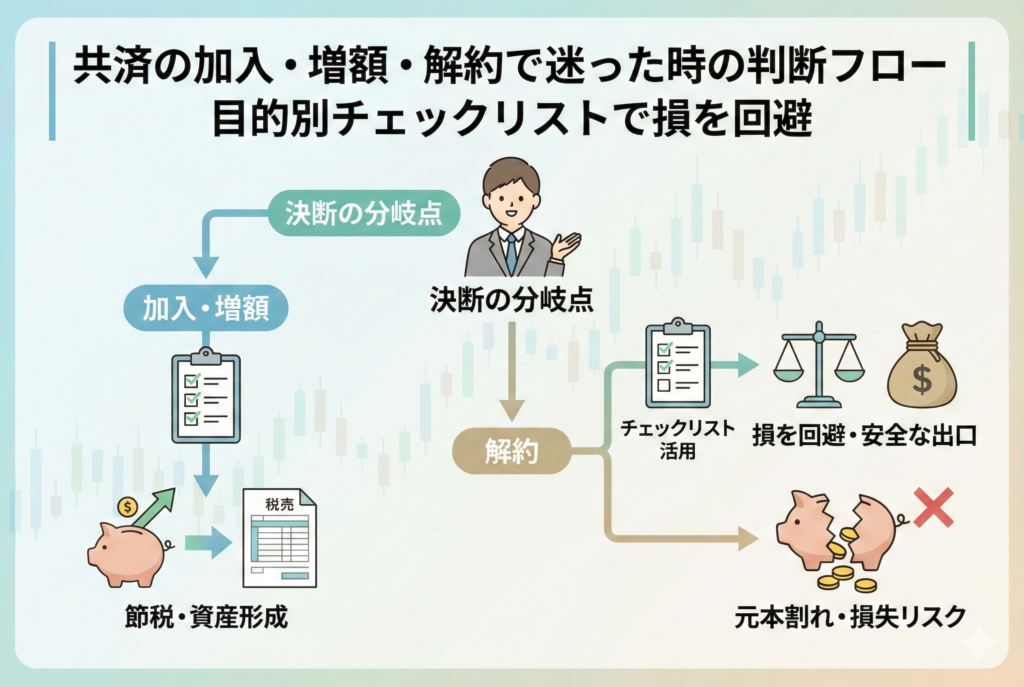

共済の加入・増額・解約で迷った時の判断フロー|目的別チェックリストで損を回避

経営者の羅針盤としての共済制度 フリーランスや中小企業の経営者にとって、日々の意思決定は未来の自分を形作る大切な作業です。その中でも「お金の出口と入口」を司る共済制度は、単なる貯金以上の重みを持っています。「小規模企業共済」や「経営セーフ... -

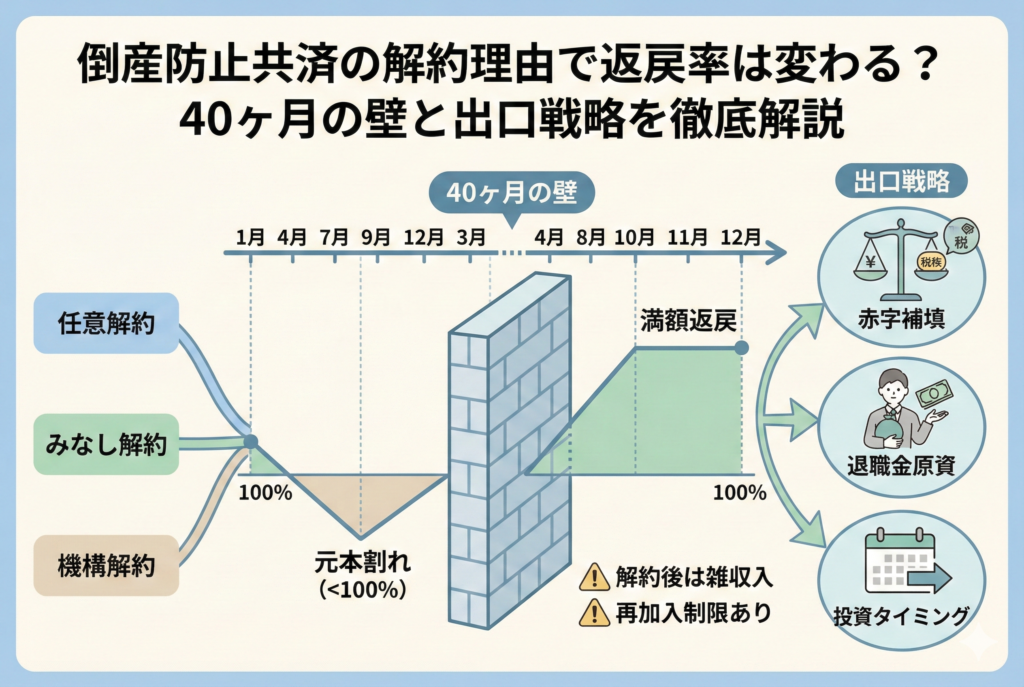

倒産防止共済の解約理由で返戻率は変わる?40ヶ月の壁と出口戦略を徹底解説

せっかくの積立金が「減って戻る」という意外な落とし穴 倒産防止共済を運用する上で、多くの経営者が抱く最大の不安は「いざという時に、払った分がちゃんと戻ってくるのか?」という点ではないでしょうか。結論から申し上げますと、倒産防止共済は「いつ... -

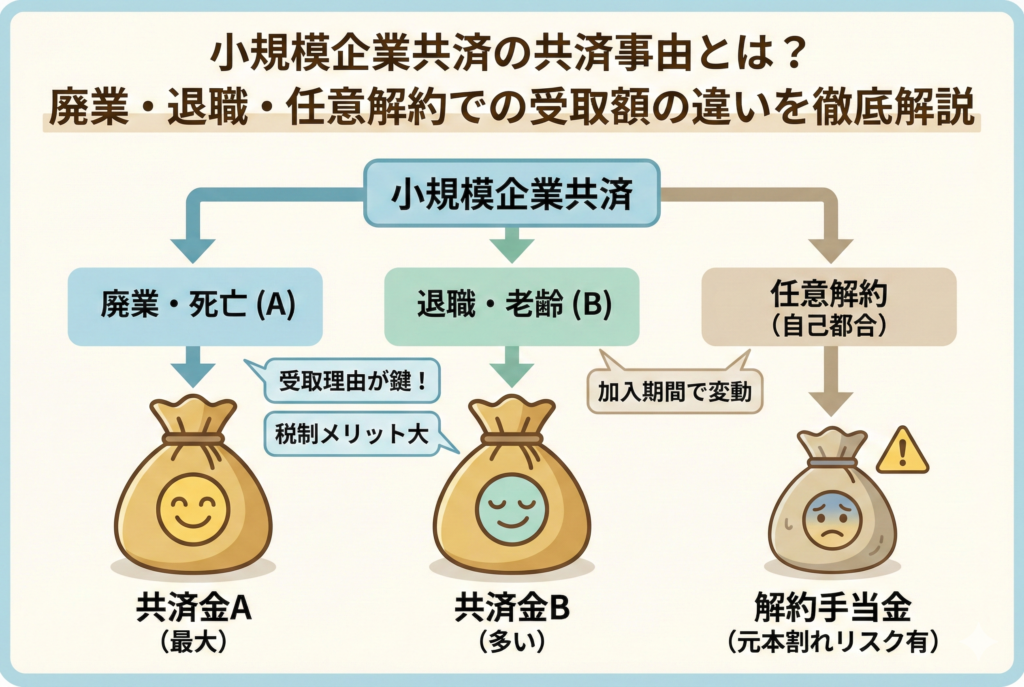

小規模企業共済の共済事由とは?廃業・退職・任意解約での受取額の違いを徹底解説

小規模企業共済の出口戦略!損をしないための「共済事由」完全ガイド 個人事業主や中小企業経営者にとって、退職金代わりとして非常に心強い味方になるのが「小規模企業共済」です。掛金が全額所得控除になるという節税メリットに惹かれて加入した方も多い... -

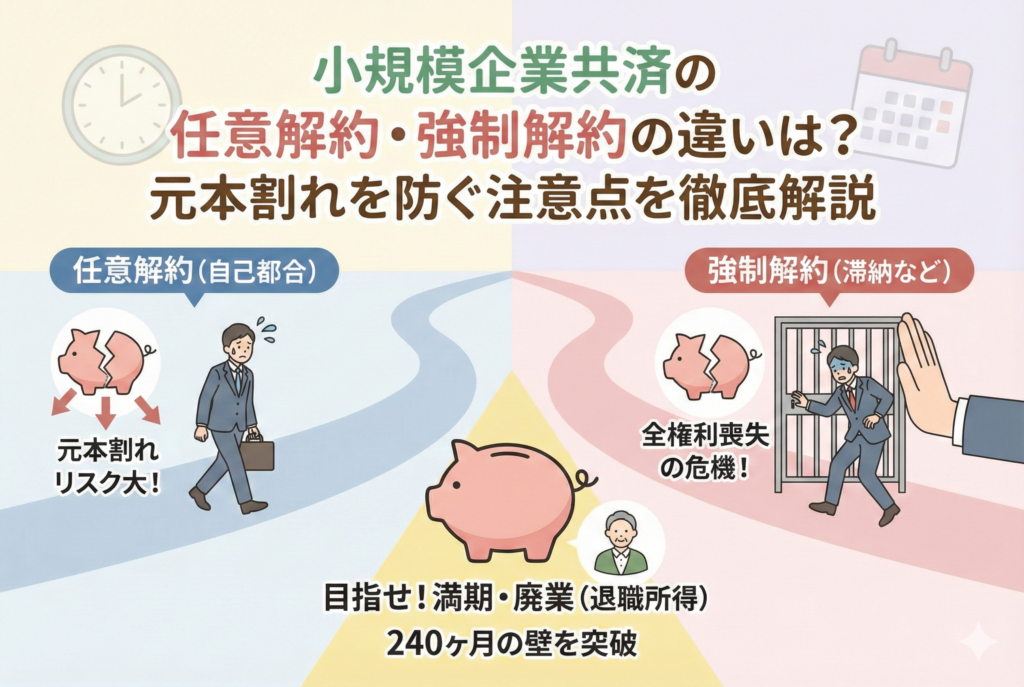

小規模企業共済の任意解約・強制解約の違いは?元本割れを防ぐ注意点を徹底解説

将来の備えを台無しにしないための「出口」の知識 個人事業主や中小企業の経営者にとって、小規模企業共済は「節税しながら退職金を作れる」非常に心強い制度です。加入している間は掛金の全額が所得控除になり、目に見えて税金が安くなるため、メリットば... -

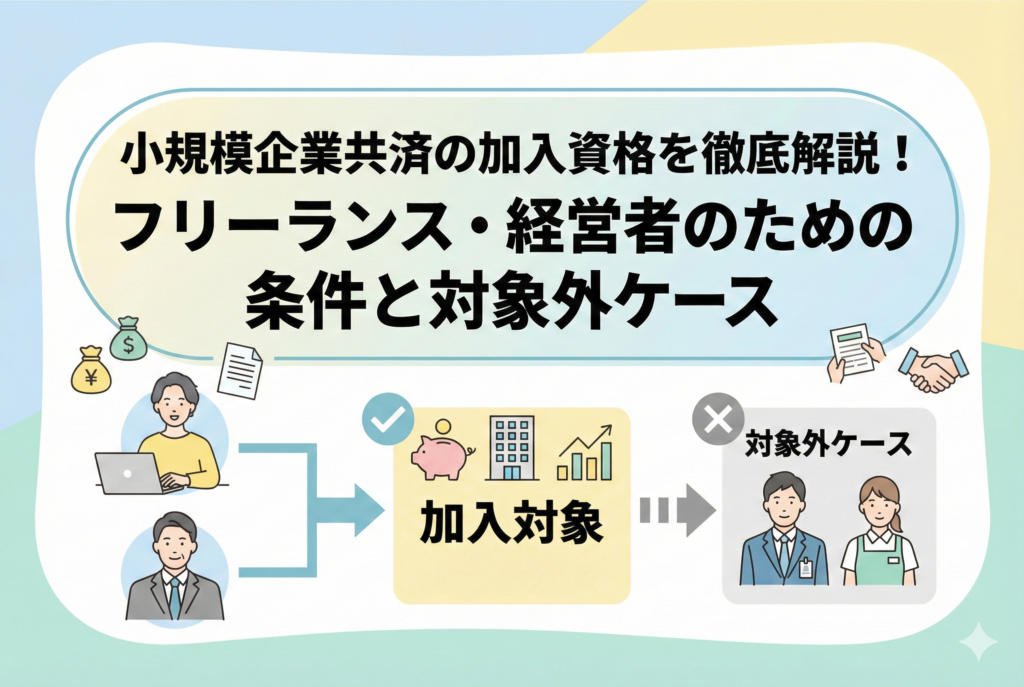

小規模企業共済の加入資格を徹底解説!フリーランス・経営者のための条件と対象外ケース

将来の蓄えに悩む経営者やフリーランスの皆様へ 会社員であれば厚生年金や退職金制度が整っていることが多いですが、個人事業主や中小企業の経営者にとっては、自分自身の「退職金」をどう確保するかが大きな課題です。日々の業務に追われる中で、老後の資...

1