自営業者やフリーランスとして働く人々にとって、自由な働き方の代償として常に頭の片隅にあるのが「老後の不安」ではないでしょうか。会社員であれば厚生年金や企業の退職金制度がありますが、個人事業主のベースとなるのは国民年金のみです。これだけで豊かな老後を過ごすのは、現実的に見て非常に厳しいと言わざるを得ません。

日々の事業運営に追われる中で、どうしても後回しになりがちな将来への備え。しかし、早くから戦略的に準備を始めることで、事業の節税をしながら着実に「自分専用の退職金」を作ることができます。その中心的な役割を担うのが「小規模企業共済」です。この記事では、自営業者が老後資金を効率的に構築するための具体的な積立戦略を、専門的な視点から詳しく解説します。

自営業者が直面する「老後資金」の現実

国民年金だけでは足りないという厳しい事実

日本の公的年金制度は「2階建て」と表現されますが、自営業者の多くは1階部分の「国民年金(老齢基礎年金)」のみに加入しています。満額受給できたとしても、月額に換算すると約6万数千円程度です。これに対し、総務省の家計調査などによると、高齢夫婦無職世帯の平均的な支出は月額25万円前後となっており、公的年金だけでは毎月大きな赤字が発生することになります。

この「年金の格差」は、現役時代の稼ぎに関わらず、引退した瞬間に突きつけられる現実です。会社員のように「2階部分」の厚生年金がない分、自ら上乗せの仕組みを作らなければ、貯蓄を切り崩すだけの老後になってしまうリスクを孕んでいます。

「退職金がない」ことの経済的なインパクト

会社員が定年時に受け取る退職金は、老後生活の大きな柱となります。一方、自営業者には当然ながら退職金はありません。事業を畳む際、設備を売却したり事業譲渡したりして一時金を得られる可能性はありますが、それは不確実なものです。

また、事業が好調な時は良いのですが、所得が増えれば増えるほど所得税や住民税の負担も重くなります。手元に現金を残そうとしても税金で削られてしまい、なかなか「老後のための純粋な貯蓄」が進まないというジレンマに陥りやすいのが自営業者の特徴です。

賢い経営者が選ぶ「自分専用の退職金制度」とは

小規模企業共済を積立戦略の核にする

自営業者が老後資金をつくる上で、最も優先順位を高くすべきなのが「小規模企業共済」です。これは国が作った「経営者のための退職金制度」であり、月々の掛金を積み立てていくことで、廃業時や引退時にまとまった共済金を受け取れる仕組みです。

最大の特徴は、この制度が単なる貯蓄ではなく「強力な節税手段」であるという点にあります。老後のための資金を貯めながら、現在の所得税を劇的に減らすことができるため、自営業者にとっては「一石二鳥」どころか、それ以上のメリットを享受できる戦略的なツールとなります。

なぜ他の投資より先に検討すべきなのか

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)など、資産形成の選択肢は増えています。しかし、小規模企業共済は「掛金の全額が所得控除になる」「貸付制度がある」「元本が確保されている(一定条件あり)」という点で、事業運営の安定性と老後の安全性を両立させるのに最適です。

まずはこの小規模企業共済で「確実な土台」を作り、その上で投資信託などのリスク資産を組み合わせるのが、自営業者にとっての王道の積立戦略と言えます。

圧倒的な節税効果を生む「全額所得控除」の仕組み

支払った掛金がそのまま所得を減らす

小規模企業共済の最大の魅力は、支払った掛金の「全額」が「小規模企業共済等掛金控除」として所得から差し引かれることです。例えば、月額7万円(年間84万円)を積み立てた場合、その84万円分には一切の税金がかかりません。

これは「利回り」として考えると驚異的な数字です。仮に所得税・住民税の合計税率が30%の人であれば、年間で約25万円の税金が安くなります。つまり、84万円を積み立てるために必要な実質的なコストは「59万円」で済むことになります。銀行に預けても利息はほとんどつきませんが、この制度を利用するだけで、支払った瞬間に「税金の軽減」という確実なリターンが得られるのです。

所得段階別の節税額の目安

掛金を最大限に活用した場合、具体的にどれくらいの節税になるのか見てみましょう。

| 課税所得金額 | 年間節税額(掛金月7万円の場合) | 20年間の節税合計額 |

| 400万円 | 約17万円 | 約340万円 |

| 600万円 | 約25万円 | 約500万円 |

| 1,000万円 | 約36万円 | 約720万円 |

このように、所得が高い人ほど節税の恩恵は大きくなりますが、どの所得層であっても「確実なキャッシュフローの改善」につながることは間違いありません。この浮いた税金をさらに事業に再投資したり、別の運用に回したりすることで、資産形成のスピードは飛躍的に高まります。

受け取り時も税制優遇が受けられる出口戦略

「退職所得」扱いによる大幅な税金軽減

小規模企業共済が「最強の老後資金対策」と言われる理由は、積立時の節税だけではありません。出口、つまりお金を受け取る際にも、税制上の極めて手厚い優遇が用意されています。

共済金を一括で受け取る場合、それは税法上の「退職所得」として扱われます。この退職所得には【退職所得控除】という強力な控除枠が適用されます。控除額は積立期間(加入期間)に応じて計算され、例えば20年加入した場合は「800万円」までの受取額には一切税金がかかりません。

さらに、控除額を超えた分についても、その金額を「2分の1」にした上で他の所得と分離して課税されます。この「1/2課税」と「分離課税」の組み合わせにより、長年積み立てた資産を非常に低い税負担で手にすることができるのです。これは、銀行預金や通常の特定口座での運用では得られない、国が認めた特権とも言えます。

一括受け取りと分割受け取りの賢い使い分け

受取方法は「一括受け取り」「分割受け取り(年金形式)」「一括と分割の併用」の3種類から選ぶことができます。

- 「一括受け取り」のメリット:上述の退職所得控除を活用し、一度にまとまった資金を得られる。住宅ローンの完済や、大規模なリフォーム、新たな事業の元手などに適しています。

- 「分割受け取り」のメリット:10年または15年にわたって受け取り、生活費の足しにできる。この場合は「公的年金等控除」の対象となり、国民年金などと合算して控除枠を利用することになります。

一般的には「退職所得控除」の方が「公的年金等控除」よりも税制上のメリットが大きくなりやすいため、まずは一括での受け取りを検討し、自身のライフプランや他の年金の受給状況に合わせてシミュレーションを行うのが賢明です。

老後資金を最大化する「iDeCo」との併用戦略

二つの制度を使い分けるハイブリッド積立

自営業者が老後資金を構築する上で、小規模企業共済と並んで強力な武器になるのが「iDeCo(個人型確定拠出年金)」です。実は、この二つは併用することが可能です。

小規模企業共済は「元本確保型(廃業等の場合)」の安定的な資産として、iDeCoは「投資信託」などを活用した積極的な資産運用として、それぞれの役割を分担させるのが理想的です。iDeCoも掛金が全額所得控除になるため、併用することで毎年の節税額をさらに増やすことができます。

例えば、小規模企業共済に月5万円、iDeCoに月6.8万円(自営業者の上限)を積み立てれば、年間141.6万円が所得から控除されます。これにより、現役時代の可処分所得を守りつつ、将来の数千万円単位の資金を効率的に準備することが可能になります。

自営業者が目指すべきポートフォリオの理想形

「守り」の小規模企業共済と「攻め」のiDeCoを組み合わせることで、自営業者特有のリスクを分散できます。

- 【第一の柱:小規模企業共済】:廃業時や引退時に「確実に戻ってくる」資金。事業のセーフティネットとしても機能。

- 【第二の柱:iDeCo】:世界経済の成長を取り込み、「上振れを狙う」資金。長期・積立・分散投資の恩恵を享受。

- 【第三の柱:国民年金基金】:終身で受け取れる「長生きリスク」への備え。

この三層構造を、自身の所得や年齢に合わせて調整していくことが、自営業者における積立戦略の極意です。

具体的なシミュレーション:30代からの2,000万円形成

月額5万円の積立を30年続けた場合

老後2,000万円問題という言葉がありますが、小規模企業共済を活用すれば、決して高いハードルではありません。35歳で加入し、65歳までの30年間、月5万円を積み立てたケースを考えてみましょう。

- 累計掛金:5万円 × 12ヶ月 × 30年 = 1,800万円

- 受け取り目安(共済金A):約2,100万円以上(付加共済金等を含む)

- 30年間の節税合計額:約500万円〜800万円(所得により変動)

掛金の累計は約1,800万円ですが、受け取り時にはそれを上回る金額になる可能性が高く、何より「支払った税金がこれだけ戻ってきている」という事実が重要です。実質的な負担額を考えれば、30年で2,000万円以上の資産を作ることは、非常に現実的な目標となります。

ライフステージに合わせた柔軟な調整

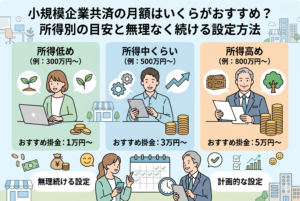

30年もあれば、事業が好調な時期もあれば、厳しい時期もあるでしょう。小規模企業共済は、掛金を1,000円から7万円の間で自由に変更できます。

「今は所得が多いから上限の7万円で節税を最大化しよう」「新しく店舗を出すから、1年間だけ月1,000円に減額して手元の現金を残そう」といった柔軟な運用が可能です。一度決めたら変えられない固定費ではなく、事業の状況に合わせた「調節弁」として活用できるのも、自営業者にとっての大きな魅力です。

柔軟な運用を可能にする制度の裏技

資金繰りに合わせた掛金の増減額

先述の通り、掛金の変更は書類一枚で可能です。この「柔軟性」こそが、不安定な側面を持つ自営業者の味方となります。多くの経営者は、決算前の所得予測に合わせて掛金を増額し、その年の税負担をコントロールする手法をとっています。

また、過去に減額していた期間や、加入していなかった期間がある場合、一定の条件のもとで「追納(前納)」を行うこともできます。これにより、利益が出すぎた年にまとめて掛金を支払い、所得を圧縮するといった戦略も有効です。

いざという時に助かる「契約者貸付制度」の活用

「老後資金を積み立てている最中に、急な運転資金が必要になったらどうしよう」という不安への回答が【契約者貸付制度】です。

これは、自分がそれまでに積み立てた掛金の範囲内で、低金利で融資を受けられる仕組みです。解約して退職金を切り崩す必要はなく、あくまで「借りる」形で一時的な資金難を乗り切ることができます。しかも、審査は非常にスピーディーで、担保や保証人も不要です。

「積み立てているお金は、いざという時のバックアップ資金にもなる」という安心感があるからこそ、長期にわたって継続することができるのです。

老後資金構築に向けた最初の一歩

加入手続きの具体的な流れ

小規模企業共済への加入は、決して難しいものではありません。以下のステップで進めることができます。

- 【窓口を選ぶ】:商工会、商工会議所、中小企業団体中央会、または委託を受けている銀行や信用金庫などの金融機関が窓口となります。普段利用しているメインバンクに相談するのが最もスムーズです。

- 【書類を揃える】:確定申告書の控え(開業届を出したばかりの場合は開業届の控え)など、事業を営んでいることを証明する書類が必要です。

- 【掛金額を決める】:まずは無理のない金額で設定します。後から増額・減額ができるため、最初から上限を目指す必要はありません。

思い立った時が、老後資金形成の最大のチャンスです。複利の効果や節税の累計額を考えれば、「1ヶ月でも早く始めること」が、将来の受取額に大きな差を生みます。

確かな未来を自分自身で築くために

自営業者にとって、事業の成功は最大の目標ですが、その成功を本当の意味で「自身の人生の豊かさ」に変えるためには、出口戦略である老後資金の確保が不可欠です。

小規模企業共済は、国が用意した最も安全で、かつ効率的な「守りの資産」です。毎年の税金を減らし、事業のリスクに備え、最終的には豊かな引退生活を支える。この制度を戦略的に活用することで、将来への不安を「期待」へと変えていくことができます。

まずは今の所得に基づいた節税シミュレーションを行い、自身のライフプランに組み込んでみてください。未来のあなたを助けるのは、今のあなたの決断です。