節税の熱狂が生み出す「キャッシュフローの罠」

ビジネスが好調で、確定申告で支払う税額に震えるような経験をすると、私たちはどうしても「1円でも多く節税したい」という衝動に駆られます。「上限の7万円なら年間84万円も所得を減らせる!」という数字だけを見ると、迷わず満額設定を選びたくなりますが、ここにはプロの経営者でも陥りがちな罠が潜んでいます。

多くの事業主が掛金設定で直面する悩みや失敗には、共通のパターンがあります。

・【手元資金の枯渇】:節税を優先しすぎて、急な機材の故障や売上の入金遅延に対応するための「予備費」まで共済に回してしまうケースです。小規模企業共済は預金と違い、一度預けると「出口」まで動かせないお金になることを忘れてはいけません。

・【生活レベルの圧迫】:売上が高い時期の感覚で掛金を決めたものの、閑散期にその支払いが重くのしかかり、プライベートの生活費を削らざるを得なくなるパターンです。

・【20年の縛りに対する恐怖】:この制度は任意解約で元本を割り込まないために「20年(240ヶ月)」の継続が必要です。一度決めた金額を「本当に20年も払い続けられるのか?」という不安が、適切な設定を妨げてしまいます。

「税金を減らしたい」という思いが強すぎるあまり、ビジネスの血液である「キャッシュ」の循環を止めてしまっては本末転倒です。小規模企業共済は、あくまで「無理なく続けられる」ことが最大の恩恵を受けるための絶対条件なのです。

掛金額は「最低ライン」から始め、利益に合わせて変動させるのが正解

結論から申し上げますと、小規模企業共済の掛金設定における最適解は、【「どんなに売上が悪くても絶対に払える最小限の金額」をベースにし、利益が確定したタイミングで「前納」や「増額」を組み合わせて節税額を調整すること】です。

具体的には、以下の3つのステップで金額を決定することをおすすめします。

- 【ステップ1】:まずは月額1万円から3万円程度の「固定費として気にならない金額」でスタートする。

- 【ステップ2】:年度末の利益が見えてきた段階で、その年だけ掛金を「増額」したり、翌年分を「前納」したりして、所得控除の枠を使い切る。

- 【ステップ3】:もし資金繰りが極端に悪化しても、解約せずに「月額1,000円」まで減額して、加入期間(月数)のカウントを止めない。

この「可変的な運用」こそが、不安定な時代を生き抜くフリーランスにとっての最強の戦略です。最初から満額を狙うのではなく、制度の柔軟性を味方につけることで、リスクを最小限に抑えつつ、節税効果を最大化させることが可能になります。

無理のない金額設定がビジネスの継続性を高める理由

なぜ、最初から上限を目指すべきではないのでしょうか。その理由は、小規模企業共済という制度が持つ独自の「性質」にあります。

1. 全額所得控除がもたらす「確実な利回り」

この制度の最大の特徴は、掛金の全額が所得から差し引かれることです。

例えば、所得税・住民税の合計税率が30パーセントの人の場合、1万円を積み立てると実質的な負担は7,000円で済みます。この「30パーセントの節税」は、投資の世界で言えば「確実に30パーセントの利回りが出る」のと同義です。

この強力な恩恵は、月1,000円からでも同様に受けられます。無理をして高額を設定し、途中で解約して「元本割れ」のリスクを負うよりも、少額で長く続ける方が、結果として手元に残る資産は最大化されます。

2. いつでも変更可能な「柔軟性」を味方につける

小規模企業共済は、500円単位でいつでも「増額」や「減額」が可能です。

多くの人が「一度決めたら変えられない」という先入観を持っていますが、実際にはオンラインや書類一枚で手続きが完結します。

「今年は調子がいいから月5万円に上げよう」「来年は投資に資金を回したいから1万円に下げよう」といった調整ができるため、最初の一歩を重く考える必要はありません。この柔軟性こそが、固定費を嫌う経営者にとっての最大の救いです。

3. 資金繰り悪化時の「セーフティネット」としての貸付制度

掛金を積み立てていくと、その範囲内で「契約者貸付」という低金利の融資を受けることができます。

もし、無理をして掛金を払い続け、手元の現金が心許なくなったとしても、積み立てたお金を担保に借り入れができるのです。しかし、この利息を払うのは勿体ないですよね。

「借りる前提」で高く設定するのではなく、「借りずに済む金額」で積み立てることが、健全な経営の証です。

節税効率とキャッシュ保持のバランスシミュレーション

具体的に、掛金額によってどれくらい節税額が変わるのかを表で見てみましょう。自分の所得水準と照らし合わせてみてください。

| 掛金月額 | 年間積立額 | 所得300万円時の節税額 | 所得500万円時の節税額 | 所得800万円時の節税額 |

| 1万円 | 12万円 | 約1.8万円 | 約2.4万円 | 約3.6万円 |

| 3万円 | 36万円 | 約5.4万円 | 約7.2万円 | 約10.8万円 |

| 5万円 | 60万円 | 約9.0万円 | 約12.0万円 | 約18.0万円 |

| 7万円 | 84万円 | 約12.6万円 | 約16.8万円 | 約25.2万円 |

※所得税・住民税の合計税率を「15%」「20%」「30%」と仮定した概算です。

この表を見ると、所得が高くなるほど「7万円設定」の破壊力が際立ちます。所得800万円の方が上限まで積み立てれば、年間25万円以上の税金を「払わずに自分のお金として残せる」のです。

しかし、ここで注目すべきは「年間積立額」です。上限の84万円を捻出するために、事業の運転資金がショートしてしまっては本末転倒です。「節税額」と「手元から消えるキャッシュ」のバランスが崩れないラインを探る必要があります。

自身のステージに合わせた「黄金の掛金額」の見極め方

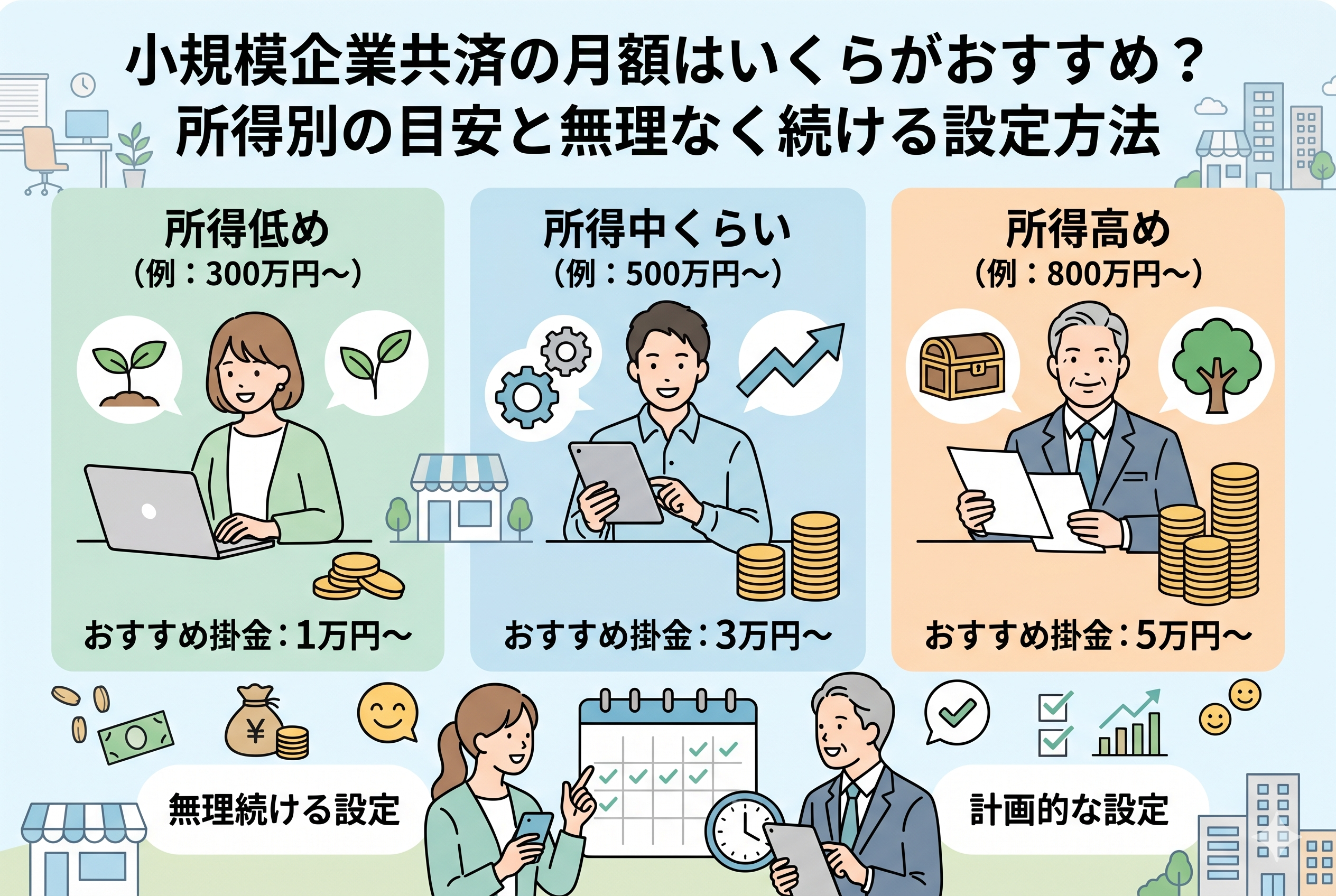

掛金の設定に「唯一絶対の正解」はありませんが、多くの事業主の収支状況を分析すると、所得水準や年齢に応じた「推奨される目安」が見えてきます。ご自身の現在の状況に当てはめて、無理のないラインを探ってみてください。

駆け出し・所得300万円から500万円:月額1万円から3万円

このフェーズでは、何よりも「事業の継続」が最優先です。手元に現金を残しておく重要性が極めて高いため、最初から満額設定を目指すのはリスクが大きすぎます。 ・【ポイント】:節税メリットも大切ですが、それ以上に「加入期間(月数)」を稼ぐことが将来の元本確保に繋がります。月1万円でも、年間12万円の所得控除は受けられます。まずは「どんな月でも止まらない金額」でスタートし、所得税率が上がるのを待ちましょう。

安定期・所得800万円以上:月額5万円から7万円

所得税率が20パーセント(住民税と合わせて30パーセント)を超えるラインに到達したら、小規模企業共済の節税効率は最大化されます。 ・【ポイント】:この所得水準であれば、年間84万円を積み立てても「約25万円」以上の税金が戻ってきます。実質的な負担が大幅に軽減されるため、上限額である7万円の設定を積極的に検討すべき時期です。ただし、法人の設立(法人成り)を検討している場合は、個人の所得を削りすぎないようバランスを意識してください。

20代・30代の若手経営者:少額から「時間を味方につける」

若いうちに加入する最大の武器は「時間」です。20年という元本保証の壁も、30代から始めれば50代でクリアできます。 ・【ポイント】:初期は月1万円などの少額で構いません。一度加入してしまえば、その後いくら増額しても「加入日」は変わりません。将来の増税や所得増に備えて、「加入枠」を確保しておくという意識で始めましょう。

50代以降の中堅経営者:リタイアから逆算して「厚めに積む」

引退が現実味を帯びてくる世代は、節税よりも「確実な退職金の構築」を重視すべきです。 ・【ポイント】:加入から受け取りまでの期間が短くなるため、可能な限り高額な設定を行い、短期間で資産を積み上げます。ただし、65歳以上で受け取る「老齢給付」を受けるためには15年以上の加入が必要なため、この「15年」という数字を一つのゴールとして逆算して金額を決定しましょう。

iDeCo(イデコ)との併用:老後資産の「二階建て」戦略

個人事業主が老後資金を考える際、小規模企業共済と並んで候補に挙がるのが「iDeCo」です。どちらも全額所得控除ですが、その性質は大きく異なります。掛金の「配分」をどう考えるべきでしょうか。

優先順位は「小規模企業共済」を1位にする

もし、どちらか一方しか選べない、あるいはどちらを優先すべきか迷っているなら、迷わず【小規模企業共済】を優先してください。 その理由は、小規模企業共済には「契約者貸付制度」があるからです。iDeCoは原則として60歳まで1円も引き出せませんが、小規模企業共済なら、積み立てた範囲内で低金利の融資を受けられます。資金の「流動性」を確保できるという点で、不安定な経営者にとっては小規模企業共済の方が圧倒的に使い勝手が良いのです。

理想的な掛金のポートフォリオ案

両方を併用する場合の、おすすめの配分例をご紹介します。

・【堅実な基盤重視型】: 小規模企業共済:3万円 iDeCo:2万円 → 合計5万円。月々の負担を抑えつつ、確実な退職金(共済)と、運用による成長(iDeCo)のバランスを取るスタイルです。

・【徹底節税・資産形成型】: 小規模企業共済:7万円 iDeCo:6.8万円(個人事業主の上限) → 合計13.8万円。年間165万円以上の所得控除。所得が高い場合に、徹底的に税金を抑えながら強固な資産を作るスタイルです。

重要なのは、iDeCoは「完全な固定資金」、小規模企業共済は「いざという時に借りられる資金」であるという違いを認識し、iDeCoの方をより「余剰資金の中の余剰資金」で設定することです。

年末の「駆け込み」を使いこなす:前納と増額のテクニック

小規模企業共済の掛金設定には、賢い経営者が実践している「調整」のテクニックがあります。それが【前納(ぜんのう)】と【月途中での増額】です。

「前納」を使って、今年の所得を一気に圧縮する

小規模企業共済には、翌年1年分の掛金をまとめて支払う「前納」という制度があります。 例えば、12月に「来年1年分の84万円を前払いします」と手続きをすれば、その84万円はすべて「今年の所得控除」として認められます。 予想外に大きな利益が出てしまった年、12月にこの手続きを行えば、合法的に所得を大幅に減らし、翌年分の積立も完了させることができます。さらに、前納をするとわずかですが「前納割引(振替時に割引される、または還付される)」というボーナスも付いてきます。

月額の変更は「何度でも」可能という事実

小規模企業共済の掛金は、500円単位でいつでも変更が可能です。 「今年は調子がいいから、10月から12月の3ヶ月間だけ7万円に上げよう」 「来年は不透明だから、1月から1万円に下げよう」 といった、極めて柔軟な運用ができます。 最初から高額設定にして無理をする必要はありません。「とりあえず1万円で始め、利益が確定した年末に増額する」というスタンスが、キャッシュフローを守るための王道です。

無理のない掛金設定を実現するための「3つの最終チェック」

申し込み書類に金額を書き込む前に、以下の3つのポイントを自分自身に問いかけてみてください。これらにクリアしていれば、その金額はあなたにとっての「最適解」です。

1. 「生活防衛資金」は別途確保できているか

通帳にある全ての現金を掛金に回してはいけません。生活費の3ヶ月から6ヶ月分、事業の固定費の3ヶ月分は、いつでも引き出せる「普通預金」に置いておく必要があります。この「手付かずの現金」があるからこそ、小規模企業共済のような長期の積立が精神的な安定に繋がります。

2. その金額は「最悪の月」でも払えるか

もし来月の売上がゼロだったとしても、その掛金は口座から引かれて大丈夫でしょうか。もし「それは厳しい」と感じるなら、設定額を一段階下げるべきです。足りない分は、余裕がある時に「前納」や「増額」で後から補えば良いのです。

3. 「貸付制度」の利用方法をイメージできているか

「掛金を高く設定しすぎて、いざという時の現金が足りなくなった」という状況になった際、解約するのではなく「貸付」を受けるという選択肢を頭に入れていますか?この救済策を理解していることで、攻めの掛金設定が可能になります。

迷いを断ち切り「未来の自分」へ投資するためのアクション

最後に、今日からあなたが取るべき具体的な行動ステップを整理します。

ステップ1:昨年の「所得金額」を確認し、実効税率を知る

まずは昨年の確定申告書の控えを確認してください。「所得金額」がいくらだったか、それに対して「所得税」と「住民税」を合わせて何パーセント払っているかを知ることから始まります。その税率分が、あなたの「積立に対する即時の節税メリット(利回り)」になります。

ステップ2:まずは「月額1万円」で申し込みを行う

金額に迷って加入を先延ばしにするのが、最も大きな損失です。まずは「最低ライン」と思われる1万円(あるいはもっと少なくても可)で加入手続きを済ませましょう。加入してしまえば、「20年」という時間のカウントダウンが今日から始まります。

ステップ3:11月になったら「増額・前納」を検討する

毎年11月頃になったら、その年の着地利益を予想しましょう。もし利益が多く出そうなら、そこで初めて掛金を「増額」したり「前納」したりして、節税額を調整します。

ステップ4:3年ごとに「ライフプラン」を見直す

ビジネスのステージは変わります。3年に一度は、掛金額が今の所得水準に見合っているか、手元の現預金とのバランスは崩れていないかを再評価する機会を設けましょう。

「続けること」そのものが、最大の経営戦略になる

小規模企業共済は、短距離走ではなく、20年、30年と続く「超長距離マラソン」です。 スタートダッシュで無理をして息切れし、途中で棄権(解約)してしまうのが、最ももったいない結果を招きます。

「いくらがおすすめか?」という問いへの答えは、「あなたの心が穏やかでいられる、最も高い金額」です。 1円でも多く節税したいという経営者の本能と、1円でも多く現金を残したいという生存本能。この2つのバランスを上手く取れるのが、本記事で提案した「低めのベース + 年末の調整」というスタイルです。

退職金のない私たち個人事業主にとって、この制度は「国が認めた唯一の公的な貯金箱」です。無理のない設定で、一歩ずつ、しかし着実に将来の資産を積み上げていきましょう。数十年後、リタイアを迎えたあなたが、「あの時、少額からでも始めておいて良かった」と心から思える日が来ることを願っています。