ビジネスの規模を拡大し、自分一人では回らなくなった時にまず検討するのが「外部の力を借りる」ことです。特に昨今では、特定のスキルを持つフリーランスや副業人材とパートナーシップを組むケースが激増しています。

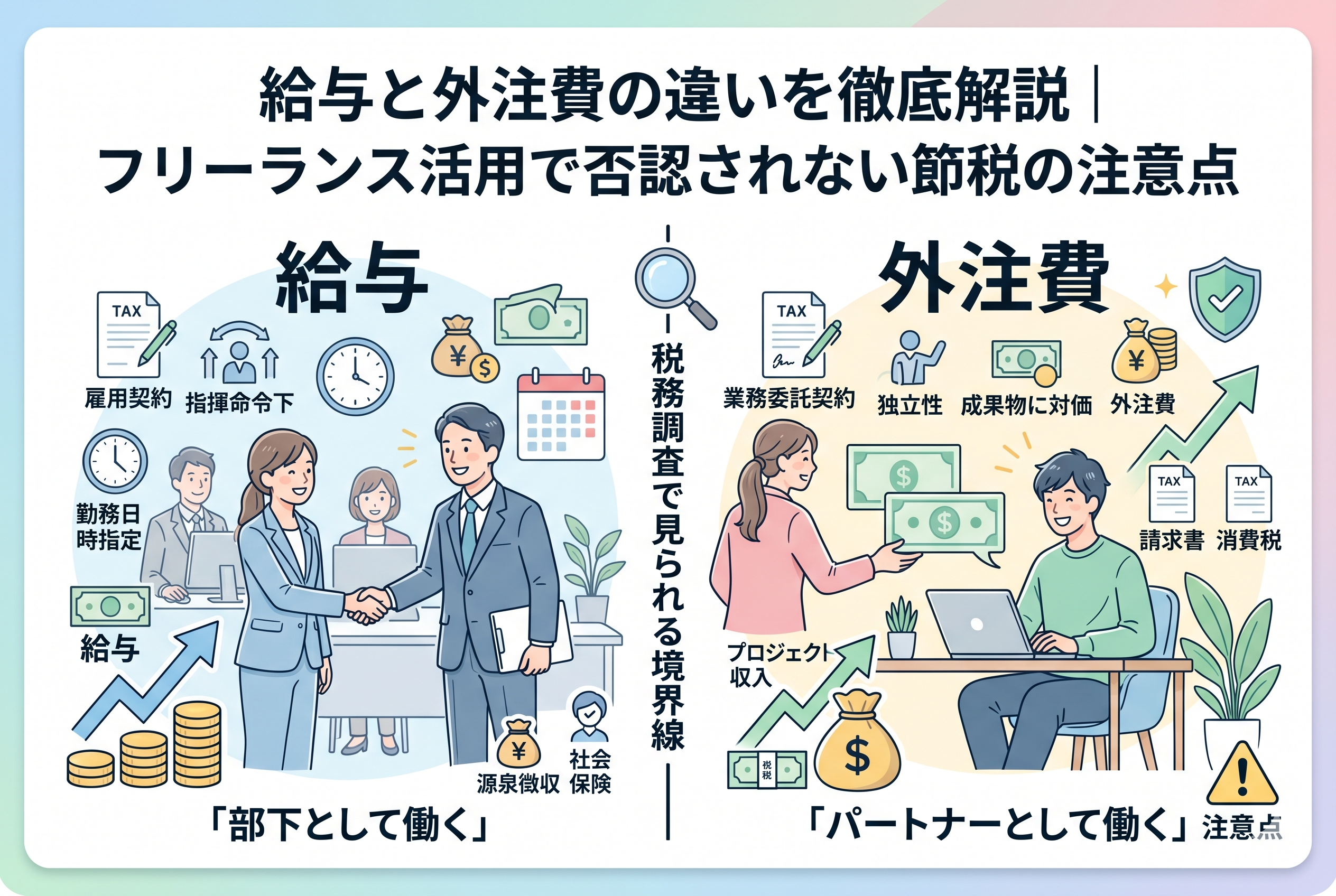

仕事を依頼して対価を支払う際、経営者の頭をよぎるのは「これは給与として払うべきか、それとも外注費として処理できるのか」という疑問です。一見すると、相手に「働いてもらった分のお金を払う」という行為自体は同じに見えます。しかし、会計や税務の世界では、この2つは全くの別物として扱われます。

この振り分けを間違えると、後になって税務署から「これは外注費ではなく給与だ」と指摘され、多額の追徴課税を受けるリスクがあります。一方で、正しく外注費として処理できれば、会社側には大きな節税メリットが生まれます。今回は、フリーランスを賢く活用するために欠かせない、給与と外注費の決定的な境界線について詳しく解説します。

税務調査官が「外注費」の処理を真っ先に疑う理由

なぜ、税務署はこれほどまでに給与と外注費の区別にこだわるのでしょうか。それは、会社が支払う「税金の総額」が劇的に変わるからです。

もし、本来は給与として扱うべき実態があるにもかかわらず、形式だけ「外注費」として処理していた場合、税務署はこれを「偽装外注」とみなします。この指摘を受けた時に発生するダメージは、主に以下の3点に集約されます。

- 【消費税の仕入税額控除の取り消し】 外注費であれば、支払った金額に含まれる消費税を、自社が納める消費税から差し引くことができます。しかし、給与には消費税がかからないため、この差し引きが認められません。過去数年分に遡って消費税を追加で納めることになれば、それだけで数百万円単位のキャッシュが吹き飛ぶ可能性があります。

- 【源泉所得税の徴収漏れ】 給与の場合、会社は支払う段階で所得税を天引き(源泉徴収)しなければなりません。外注費(一部の職種を除く)として源泉徴収をしていなかった場合、その漏れていた分を会社が肩代わりして納めるよう求められます。

- 【社会保険料の負担回避への追及】 給与であれば、会社は従業員の社会保険料を半分負担しなければなりません。外注費であればその負担はありませんが、実態が労働者(従業員)であると判断されれば、過去に遡って多額の社会保険料を請求されるリスクが生じます。

「相手がフリーランスだと言っているから」「契約書に外注と書いたから」という理由は、税務調査では通用しません。問われるのは、あくまで【働かせ方の実態】なのです。

実態が「独立したビジネス」か「組織の一部」かという結論

給与と外注費を分ける決定的な結論は、「依頼した相手が、自身の責任とリスクで独立して仕事をしているかどうか」という一点に尽きます。

税務上の判断基準を極めてシンプルに表現するならば、以下のようになります。

・【給与】:雇用主の指揮命令に従い、自分の「時間」を提供して対価を得るもの。 ・【外注費】:自立した事業主として、特定の「成果物」や「サービス」を提供し、その対価を得るもの。

つまり、相手を「自分の部下」のように扱って、何時から何時までどこで働くかを細かく指定し、道具もすべて会社が貸し出しているような状態であれば、それは外注費ではなく「給与」です。逆に、相手が自分のパソコンを使い、自分の好きな時間に、自分の責任でクオリティを担保して納品しているのであれば、それは「外注費」として認められる可能性が高まります。

この境界線を曖昧にしたまま節税だけを狙うのは、非常に脆い地盤の上に家を建てるようなものです。正しい節税とは、実態を伴った適切な契約関係を築くことから始まります。

形式ではなく実態で決まる「5つの判断基準」

税務当局が給与か外注費かを判断する際には、過去の判例に基づいた「5つのチェックポイント」を用います。これらのポイントをすべて満たしているほど、外注費としての正当性が強くなります。

1. 「他人が代わりを務められるか」(代替性の有無)

その仕事が、必ずその人でなければならないのか、あるいはその人が他人に任せても良いのかという点です。 外注費の場合、契約の目的は「成果物の完成」です。したがって、受託者が自分のスタッフや外部に再委託して仕事を終わらせても、発注者は文句を言えません。一方で、給与(雇用)の場合は「その人の労働」そのものを買っているため、勝手に他人に代わってもらうことはできません。

2. 「指揮命令を受けているか」(指揮監督下の有無)

仕事の進め方について、一から十まで細かく指示を出しているかどうかです。 外注費であれば、発注者は「何を」作るかは指示しますが、「どうやって」作るかという具体的なプロセスには深く干渉しません。作業時間の拘束や、勤務場所の指定、朝礼への参加強制などがある場合は、指揮命令下にあるとみなされ、給与と判断される確率が跳ね上がります。

3. 「まだ完成していない成果物に対して報酬が発生するか」

外注費は、成果物が完成して初めて請求権が発生するのが基本です。 もし、成果が上がっていなくても「1日いたから1万円」というように、時間に比例して定額が支払われている場合は、時間給(給与)としての性質が強いと判断されます。

4. 「道具や材料をどちらが用意しているか」

仕事に必要なパソコン、ソフト、事務用品、あるいは作業場所を提供しているのはどちらかという点です。 自立した事業主であれば、自分の商売道具は自分で用意するのが当たり前です。会社がすべてのお膳立てをしている場合は、雇用関係に近いとみなされます。

5. 「仕事によるリスクを誰が負っているか」

もし納品物に欠陥があった場合、無償でやり直す責任があるか。あるいは、仕事中に発生した損害を自分で被る必要があるか。 外注先であれば、瑕疵(かし)があれば自分のコストで修正しなければなりません。従業員(給与)の場合は、重大な過失がない限り、仕事のミスによる金銭的リスクを会社が負うのが一般的です。

フリーランス活用で得られる圧倒的なコストメリット

なぜ多くの企業が、リスクを負ってでも外注費での活用を望むのか。それは、単なる節税を超えた「経営の柔軟性」と「トータルコストの低さ」にあります。

消費税の節税効果(仕入税額控除)

例えば、年間で1,100万円(税込)を外部に支払うケースを考えます。 ・【給与の場合】:消費税は0円。会社は1,100万円をそのまま支払い、別途、自社の売上にかかる消費税を全額納める必要があります。 ・【外注費の場合】:支払った1,100万円のうち、100万円は「消費税を先払いした」とみなされます。自社が納めるべき消費税から、この100万円を差し引くことができるため、手元に残る現金が100万円増える計算になります。

社会保険料の回避

給与の場合、額面の約15パーセント(会社負担分)の社会保険料が上乗せされます。1,000万円の給与を払うなら、会社の持ち出しは1,150万円になります。外注費であれば、この150万円という巨額の固定費が発生しません。

福利厚生や備品のコスト抑制

デスク、椅子、PC、さらには健康診断や有給休暇のコスト。従業員一人を雇うためにかかる目に見えないコストは、給与の1.5倍から2倍と言われています。フリーランスであれば、これらすべてのインフラコストを相手側が負担することになります。

これらのメリットを享受するためには、前述した5つの基準を「実態として」守り抜く覚悟が必要です。

形式だけで「外注」を装った企業の末路と失敗事例

税務調査において、最も厳しく追及されるのは「実態と契約の乖離」です。頭では「外注費」だと思っていても、現場の運用が「雇用」そのものであれば、プロの調査官の目はごまかせません。ここでは、実際に給与とみなされて多額の追徴課税を受けた典型的な失敗事例を紹介します。

事例1:勤務時間を厳密に指定していたシステム開発会社

あるIT企業では、開発プロジェクトのためにフリーランスのエンジニア数名と「業務委託契約」を締結しました。しかし、プロジェクト管理を容易にするため、毎日「午前9時に出社し、午後6時まで社内で作業すること」を義務付け、欠勤や遅刻をする場合には会社への連絡と承認を求めていました。 【税務署の判断】:これは時間の拘束があり、指揮命令下にある労働である。よって「給与」とみなす。 【結果】:過去3年分の消費税の仕入税額控除が否認され、さらに源泉徴収漏れとして多額の追徴課税が発生しました。

事例2:道具をすべて貸与していた制作プロダクション

映像制作会社が、外部の編集エディターを外注費で処理していました。しかし、作業はすべて会社が用意した高性能なパソコンと高額な編集ソフトを使用し、社内のデスクで行われていました。エディター自身が持ち込んだ機材は一切ありませんでした。 【税務署の判断】:自分の道具でリスクを負って仕事をしていないため、独立した事業者とは認められない。よって「給与」である。 【結果】:社会保険の未加入も指摘され、年金事務所からの調査にまで発展しました。

事例3:固定給のように毎月同額を支払っていたケース

デザイン事務所が、フリーランスのデザイナーに対し、毎月一律「25万円」を外注費として支払っていました。仕事の量にかかわらず金額が固定されており、請求書にも具体的な作業内容の記載がなく、ただ「〇月分業務委託料」とだけ書かれていました。 【税務署の判断】:成果物に対する対価ではなく、労働の提供に対する「月給」としての性格が強い。よって「給与」である。

これらの事例に共通するのは、相手が「個人事業主である」という形式に甘え、中身を従業員と同じように扱ってしまったという点です。

インボイス制度が変えた外注費管理の優先順位

2023年から導入されたインボイス制度(適格請求書保存方式)は、給与か外注費かの議論にさらなる複雑さをもたらしました。2026年現在の実務において、経営者が最も注意すべきは「相手がインボイス登録事業者かどうか」による税負担の差です。

もし外注先がインボイス登録をしていない免税事業者の場合、発注側であるあなたの会社は、支払った外注費に含まれる消費税を全額は差し引けなくなっています(経過措置期間中であっても段階的に縮小)。

ここで陥りやすい罠が、「インボイスがないなら、外注費のメリットが薄いから給与にしよう」という安易な転換です。しかし、前述の通り、給与にすれば消費税の控除は「ゼロ」になり、さらに社会保険料の負担(約15パーセント)が加わります。

多くの場合、インボイスがない外注先であっても、給与に切り替えるよりは外注費として継続する方が、トータルのコストは低く抑えられます。ただし、そのためには「給与と認定されないための実態作り」が、インボイス導入前よりも一層重要になっているのです。税務署はインボイスの整合性をチェックするついでに、その契約が「本当に外注か?」という点も併せて確認してくるからです。

税務調査を無傷で乗り切るための「証拠」の整え方

「うちは正当な外注だ」と口で言うのは簡単ですが、税務調査官を納得させるには「紙」と「事実」の積み重ねが必要です。万が一の調査時に、あなたの正当性を証明する「最強の武器」となる書類と運用ルールを整理しました。

1. 業務委託契約書を「外注仕様」で作成する

契約書の名目は「雇用契約」ではなく、必ず「業務委託契約書(請負型または準委任型)」にします。さらに、内容には以下の条文を必ず盛り込んでください。 ・「作業場所や時間は受託者の裁量に任せる」 ・「仕事の完成をもって報酬を支払う」 ・「第三者への再委託を認める(または協議の上可能とする)」 ・「業務に必要な道具や費用は受託者が負担する」

2. 請求書の内容を具体化する

「〇月分業務委託料」という曖昧な表現は厳禁です。 「〇〇ロゴデザイン作成:1式」「△△プロジェクト開発業務(3月1日〜3月31日分):〇〇時間分」というように、何を依頼し、何の対価として支払ったのかを第三者が見てもわかるように記載してもらってください。

3. 会社独自の「外注先管理台帳」を作成する

その外注先が、あなたの会社以外とも取引があることを示すメモや、相手のウェブサイトの写し、名刺などを保管しておきましょう。相手が「あなたの会社だけに依存している労働者」ではなく、「広く市場でビジネスを展開している事業者」であることを証明するためです。

4. 社内コミュニケーションの記録を分ける

チャットツール(SlackやChatworkなど)のグループを、従業員とは別に「外部パートナー用」として分けることも有効な対策です。従業員と同じような「出退勤の報告」や「細かな行動指示」をログとして残さないよう、発注担当者にも教育を徹底する必要があります。

健全な節税とパートナーシップを両立するアクションプラン

フリーランスの力を借りてビジネスを加速させつつ、税務リスクを最小限に抑えるための具体的なステップを提案します。

ステップ1:現状の「外注先」を5つの基準でセルフチェックする

現在、外注費で処理している相手について、前半で紹介した「代替性」「指揮命令」「報酬の性質」「道具の負担」「リスク負担」の5項目を一つずつ照らし合わせてください。もし3つ以上が「雇用(給与)」に近いと感じるなら、すぐに契約内容や運用の見直しが必要です。

ステップ2:外注先との「距離感」を再設定する

外注先は「部下」ではなく「対等なビジネスパートナー」です。朝礼への参加を強要していませんか?社内イベントへの参加を強制していませんか?親しき仲にも礼儀あり、というだけでなく、税務上の「独立性」を保つために、適切な距離感を保つルールを社内で共有しましょう。

ステップ3:成果物の「検収」プロセスを明確にする

外注費の正当性を支えるのは「成果物」です。納品されたものに対して、自社がチェックし、合格を出したから支払うという「検収(けんしゅう)」のフローを形式化してください。検収書のやり取りを記録に残すことで、それが「労働時間への対価」ではなく「仕事の結果への対価」であることを強調できます。

ステップ4:源泉徴収が必要な職種か確認する

外注費であっても、相手が個人の場合、特定の業種(原稿執筆、デザイン、講演、税理士報酬など)については所得税の源泉徴収が必要です。これを忘れると、科目が外注費であっても「徴収漏れ」としてペナルティを受けます。自社の依頼内容が、所得税法上の「報酬」に該当するか、必ず事前に確認してください。

ステップ5:専門家に契約書のリーガルチェックを依頼する

多額の外注費が発生する場合、一度は税理士や弁護士に契約書と実態を確認してもらうのが最も安全な投資です。万が一の追徴課税額に比べれば、専門家への相談料は微々たるものです。

外部知見を味方につけて、強い財務体質を作る

「給与」か「外注費」かという議論は、単なる言葉の定義の争いではありません。それは、あなたの会社が「どのように外部の才能と関わり、どのように責任を分担して社会に価値を提供していくか」という、経営姿勢そのものを問うものです。

正しく「外注費」として処理することは、会社にキャッシュを残すための立派な節税戦略です。しかし、その前提には、相手を「一人の自立したプロフェッショナル」として尊重し、依存しすぎない健全な関係性が不可欠です。

形だけの節税を追い求め、無理に外注費として処理して、数年後に税務署から「全額給与です」と断罪される。そんな悲劇を防ぐために、今一度、身の回りの契約と実態を見つめ直してみてください。

正しい知識に基づいた適正な処理こそが、あなたの大切な会社を、そして共に歩むフリーランスのパートナーを、税務上のトラブルから守る唯一の道なのです。戦略的な外注活用で、無駄な税金を減らし、その分をさらなる事業拡大のガソリンに変えていきましょう。