ビジネスを運営する上で、避けては通れないのが「消費税」の壁です。フリーランスとして独立したり、会社を立ち上げたりした当初は、売上をいかに伸ばすかに注力しがちですが、ある程度の規模になってくると、消費税の「納税義務」という重い課題がのしかかってきます。

「自分は免税事業者だから関係ない」と思っていた矢先に、取引先からインボイス(適格請求書)の登録を求められたり、いつの間にか売上が基準を超えて納税義務が発生していたりといったケースは、今の時代、決して珍しいことではありません。

消費税は、所得税や法人税のように「利益」に対してかかるものではなく、原則として「売上」と「仕入れ」のバランスで決まるため、たとえ赤字であっても納税が必要になることがある非常にシビアな税金です。今回は、経営者や個人事業主が必ず知っておくべき、消費税の基本的な仕組みと、納税義務が決まる「判定基準」について、わかりやすく徹底解説します。

知らない間に「隠れた負債」を抱えていませんか?

消費税の恐ろしさは、その「後払い」という性質にあります。お客様から預かった消費税は、あくまで国に納めるまでの一時的な預かり金にすぎません。しかし、日々の資金繰りの中で、そのお金を事業資金として使い込んでしまい、いざ決算の時期に多額の納税額を突きつけられて頭を抱える経営者は後を絶ちません。

さらに、現在のビジネスシーンでは「インボイス制度」の導入により、単に売上高だけで免税か課税かを決められない複雑な状況になっています。

「免税事業者のままでいたら、大手取引先から契約を切られてしまった」 「課税事業者になったはいいが、計算が複雑すぎて事務負担に耐えられない」 「基準期間の判定を間違えて、本来納める必要のない税金を払っていた(あるいはその逆)」

こうしたトラブルは、すべて消費税の「判定ルール」を正確に理解していないことが原因で起こります。消費税はルールを知っているかいないかで、手元に残る現金の額が数十万、数百万単位で変わることもある、経営の最重要項目の一つなのです。

正しい判定こそがキャッシュフローを守る唯一の手段

結論から申し上げますと、消費税で損をせず、かつ税務上のリスクをゼロにするための正解は、【2年前の売上(基準期間)】と【インボイス登録の有無】を正しく把握し、自社に最適な「課税方式」を選択することにあります。

消費税の納税義務が発生するかどうかは、基本的には以下の3つの条件によって決まります。

- 【基準期間(2年前)の課税売上高】:1,000万円を超えているか。

- 【特定期間(前年前半)の判定】:売上高または給与支払額が1,000万円を超えているか。

- 【インボイス登録事業者の有無】:売上規模に関わらず、自ら登録を選択したか。

この3つのハードルのうち、一つでも該当すればあなたは「課税事業者」となります。逆に、どれにも該当しなければ「免税事業者」として、受け取った消費税を納める必要はありません(いわゆる「益税」となります)。

ただし、インボイス制度の開始により、あえて免税を捨てて課税事業者になる選択をするケースが増えています。大切なのは、自分の事業が今どのステージにあり、どのルールが適用されるのかを「予測」し、早めに対策を打つことです。

消費税の仕組みを支える「預かり金」と「支払い」の相殺

なぜ消費税の計算がこれほど複雑に感じられるのか。それは、消費税が「多段階課税」という仕組みを取っているからです。

私たちがビジネスで商品やサービスを売ったとき、お客様から10パーセントの消費税を受け取ります。一方で、仕入れをしたり、経費を払ったりするときにも、10パーセントの消費税を支払っています。

会社が国に納めるべき消費税は、以下の計算式で決まります。 「受け取った消費税」 - 「支払った消費税」 = 【納税額】

この仕組みを「仕入税額控除(しいれぜいがくこうじょ)」と呼びます。例えば、1,100円(税込)で仕入れたものを、2,200円(税込)で売った場合、国に納めるのは「200円 - 100円 = 100円」となります。

この大原則を理解しておけば、後述する「免税事業者の判定」がいかに重要かがわかります。免税事業者の場合、この「100円」を国に納めず、自分の利益として手元に残すことが許されているのです(※インボイス制度によりこの恩恵は縮小傾向にあります)。

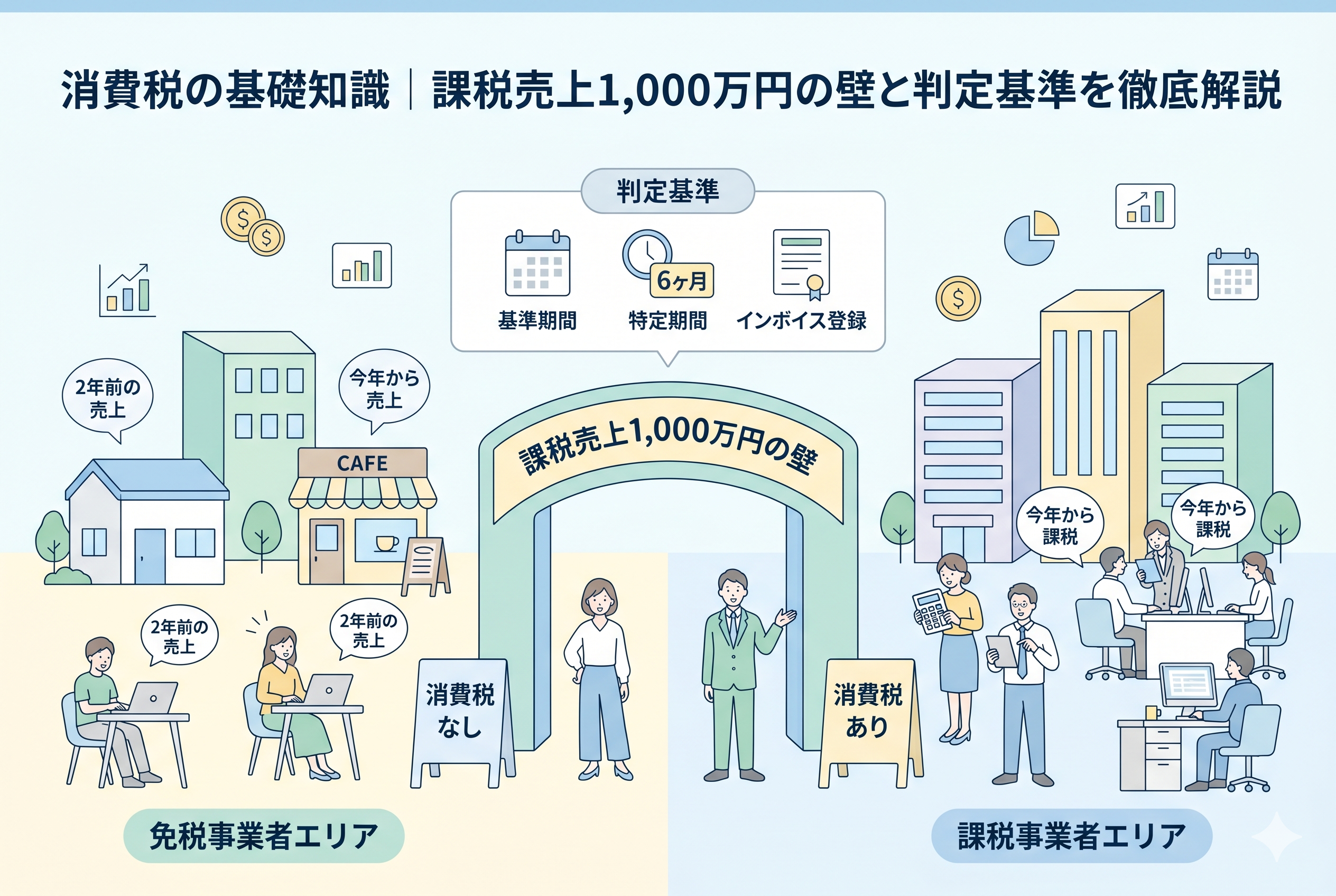

課税事業者になるかどうかの第一の関門「1,000万円の壁」

消費税の世界で最も有名な数字が「1,000万円」です。原則として、基準期間における「課税売上高」が1,000万円を超えると、その2年後から課税事業者となります。

ここで言う「基準期間」とは、以下の時期を指します。 ・【個人事業主】:前々年(2年前の1月〜12月) ・【法人】:前々事業年度(2年前の決算期)

つまり、2024年の納税義務は、2022年の売上で決まるということです。なぜ2年も前の数字を使うのか。それは、事業者があらかじめ「来年は納税が必要だ」と準備する期間を与えるためです。

「課税売上高」に含まれるもの・含まれないもの

ここで注意が必要なのは、すべての売上が「1,000万円」のカウント対象になるわけではないという点です。

・【課税される売上】:商品の販売代金、サービス提供の対価、事業用資産(車や備品)の売却代など。 ・【課税されない(非課税)売上】:土地の譲渡・貸し付け、住宅の家賃、社会保険診療、切手の販売など。 ・【対象外(不課税)】:補助金、助成金、保険金、受取配当金など。

例えば、アパート経営をしていて家賃収入が1,500万円あっても、住宅用家賃は「非課税売上」なので、消費税の判定上は「売上ゼロ」として扱われ、免税事業者のままとなります。自分の商売が「課税」なのか「非課税」なのかを正しく仕分けることが、判定の第一歩です。

油断できない「特定期間」による前倒し課税

「2年前の売上が1,000万円以下だから安心だ」と思っていると、思わぬ伏兵に遭うことがあります。それが「特定期間」の判定です。

特定期間とは、以下の期間を指します。 ・【個人事業主】:前年の1月〜6月 ・【法人】:前事業年度の開始から6ヶ月間

このわずか半年の間に、「課税売上高」または「給与支払額」の【どちらも】が1,000万円を超えた場合、2年前の売上に関係なく、その年から課税事業者になってしまいます。

急成長しているスタートアップや、期の中途で多額の受注があった場合、この特定期間のルールによって、予想よりも1年早く課税の波が押し寄せてくることになります。ただし、このルールには「売上高が1,000万円を超えていても、給与支払額が1,000万円以下であれば免税を維持できる」という回避策があることも覚えておきましょう。

インボイス制度が変えた「免税」の新しい常識

これまで解説してきた「売上1,000万円以下なら免税」というルールは、制度上は今も生きています。しかし、インボイス制度(適格請求書保存方式)の導入によって、実務上は「売上規模に関わらず、自ら進んで課税事業者になる」という選択肢が一般的になりました。

なぜ、本来払わなくてよいはずの税金を払う「課税事業者」を自ら選ぶのでしょうか。それは、取引先(お客様)がインボイスを必要としている場合、あなたが免税事業者のままだと、取引先が支払った消費税を控除できず、結果として取引先の税負担が増えてしまうからです。

BtoB(法人向け)ビジネスを行っている場合、「インボイスを発行できない=実質的な値上げ」と捉えられ、最悪の場合は取引の停止や、消費税分の値下げを要求されるリスクがあります。つまり、今の時代の消費税判定は、単なる「売上の数字」だけでなく、「お客様との関係性」という経営判断も含めて考える必要があるのです。

納税額を劇的に抑える救世主「簡易課税制度」とは

課税事業者になったからといって、必ずしも「受け取った消費税 - 支払った消費税」を細かく計算(原則課税)しなければならないわけではありません。中小企業やフリーランスに認められた強力な特例が「簡易課税制度」です。

簡易課税とは、実際の仕入れにかかった消費税を計算する代わりに、売上高に対して「業種ごとに決まった一定の割合」を仕入れとみなして計算する方法です。

この制度のメリットは2つあります。

1つは【事務負担の軽減】です。経費の一つひとつに「これは10パーセントか、8パーセントか」と頭を悩ませる必要がなくなります。

もう1つは【節税効果】です。実際の経費が少ない業種(サービス業など)の場合、簡易課税を選んだ方が、原則課税よりも納税額が大幅に安くなるケースが多々あります。

業種別のみなし仕入率一覧

簡易課税では、事業の内容によって以下のような「みなし仕入率」が設定されています。

| 事業区分 | 業種の例 | みなし仕入率 |

| 第1種事業 | 卸売業 | 90パーセント |

| 第2種事業 | 小売業 | 80パーセント |

| 第3種事業 | 製造業、建設業 | 70パーセント |

| 第4種事業 | 飲食店業、その他の事業 | 60パーセント |

| 第5種事業 | サービス業、金融・保険業 | 50パーセント |

| 第6種事業 | 不動産業 | 40パーセント |

例えば、ライターやコンサルタントなどの「サービス業(第5種)」であれば、売上の50パーセントを仕入れとみなせます。もし実際の経費が売上の20パーセント程度しかなければ、簡易課税を選ぶことで、その差額分(30パーセント相当)の消費税を合法的に手元に残せることになります。

ただし、簡易課税を適用するには「基準期間の課税売上高が5,000万円以下」であること、そして「事前に届出書を提出していること」が条件となります。

ケース別シミュレーション:あなたはいくら納めるのか

具体的な数字を使って、納税額がどう変わるのかを見てみましょう。

(※10パーセント課税のみ、税込金額で計算)

ケース1:売上880万円のデザイナー(インボイス未登録)

・【判定】:2年前の売上も1,000万円以下。

・【結果】:免税事業者のため、納税額は「0円」です。ただし、取引先からインボイスを求められた場合は、登録を検討する必要があります。

ケース2:売上1,320万円のシステムエンジニア(原則課税)

・【判定】:2年前の売上が1,000万円を超えている。

・【計算】:

受取消費税:120万円

支払消費税(PC購入や通信費):20万円

・【結果】:120万円 - 20万円 = 「100万円」を納税。

ケース3:売上1,320万円のシステムエンジニア(簡易課税を選択)

・【判定】:2年前の売上が1,000万円超、5,000万円以下。

・【計算】:

受取消費税:120万円

みなし仕入れ:120万円 × 50パーセント(第5種) = 60万円

・【結果】:120万円 - 60万円 = 「60万円」を納税。

このエンジニアの場合、簡易課税を選ぶだけで「40万円」も手元に残る現金が増えることになります。このように、判定だけでなく「方式の選択」がいかに重要かがお分かりいただけるはずです。

判定ミスを防ぐための重要チェックリスト

消費税の判定で「間違えていた」というミスは、数年分の遡及課税という形で牙を剥きます。以下のポイントに漏れがないか、必ず確認してください。

・【消費税を含めて判定しているか?】

免税事業者のときは「税込売上」で1,000万円を判定しますが、課税事業者のときは「税抜売上」で判定します。この10パーセントの差で、判定が逆転することがあります。

・【固定資産の売却を忘れていないか?】

事業で使っていた車や機材を売却した代金も「課税売上」に含まれます。たまたま高額な売却があった年があると、2年後に思わぬ課税義務が発生します。

・【インボイスの経過措置を理解しているか?】

免税事業者からインボイス登録をした場合、納税額を売上税額の2割に軽減できる「2割特例」などの激変緩和措置があります。これを適用できる期間かどうかを確認しましょう。

・【届出の提出期限は守られているか?】

簡易課税を選びたい場合、原則として「適用したい年度が始まる前日まで」に届出を出す必要があります。1日でも遅れると、その年は原則課税で計算しなければなりません。

消費税の荒波を乗りこなすためのアクションプラン

最後に、消費税という大きなコストを管理し、健全な経営を続けるための具体的な行動リストを提案します。

ステップ1:過去3年分の「課税売上高」を正確に把握する

確定申告書を引っ張り出し、2年前、前年、そして今年前半の売上を集計しましょう。特に「1,000万円」のラインに近い方は、1円単位で正確に把握する必要があります。

ステップ2:取引先と「インボイス」の必要性を対話する

すべての事業者にインボイスが必要なわけではありません。自分のお客様が「一般消費者」だけであれば、免税のままでも影響はないでしょう。逆に「大手企業」がメインなら、早急な登録と課税事業者への転換が必要です。

ステップ3:納税用資金を「別口座」で確保する

消費税は「預かっているだけ」のお金です。売上が入金されたら、その10パーセントを機械的に別の銀行口座へ移す習慣をつけてください。決算時に「払うお金がない」という事態を防ぐ最強の対策です。

ステップ4:会計ソフトの「税区分」を正しく設定する

日々の中間処理で、経費の税区分(課税・非課税・対象外)を正しく入力しておけば、決算時に自動で納税額が算出されます。後からまとめて直すのは至難の業ですので、日々の入力精度を高めましょう。

ステップ5:税理士などの専門家に「シミュレーション」を依頼する

「原則課税」と「簡易課税」のどちらが有利かは、その年の設備投資の予定などによっても変わります。大きな買い物を予定している場合は、安易に簡易課税を選ばず、プロにどちらがトクかを計算してもらうのが賢明です。

正しい知識が「将来のキャッシュ」を守る

消費税は、一度ルールを覚えてしまえば、決して恐れる必要はありません。大切なのは、自分が「いつから」「どのルールで」納税しなければならないのかを、常に1〜2年先まで見越して動くことです。

「免税」というメリットを最大限に活かす時期、そして「課税」を受け入れて信頼と販路を守る時期。ビジネスの成長に合わせて消費税との付き合い方を変えていくことこそが、経営者としての腕の見せ所です。

この記事で学んだ判定基準を武器に、自身の事業の立ち位置を再確認してください。正しく判定し、適切な方式を選ぶ。その一歩が、あなたの大切なビジネスの利益を、そして将来のキャッシュを守る確かな力となります。