10万円から30万円の買い物で迷う「経費の落とし方」

フリーランスや中小企業の経営者にとって、新しいパソコンの購入やデスク周りの新調、あるいは高機能なソフトウェアの導入は、事業を成長させるための大切な投資です。しかし、これらの備品を購入した際に、必ずと言っていいほど直面するのが「どうやって経費にするのが一番お得なのか」という問題です。

10万円未満の消耗品であれば、買ったその時に全額を経費にすれば済みます。しかし、金額が10万円を超えてくると、税務上のルールは一気に複雑になります。通常の「減価償却」では、法定耐用年数(例えばパソコンなら4年)にわたって少しずつ経費にしていかなければなりませんが、実はこれとは別に、特定の条件を満たすことで「もっと早く、有利に」経費にする方法が存在します。

それが「少額減価償却資産の特例」と「一括償却資産」という2つの選択肢です。名前は似ていますが、その中身やメリット、そして「どちらを選ぶべきか」という判断基準は全く異なります。

どちらを選べばキャッシュが残るのかという悩み

「今期の利益が出すぎているから、できるだけ多く経費に入れて税金を安くしたい」 「逆に、今期は赤字になりそうだから、経費は来年以降に回したい」

経営状況によって、私たちが求める「正解」は変わります。しかし、多くのオーナー様が「30万円未満なら全額落とせるはず」という断片的な知識だけで判断してしまい、結果として「償却資産税」という別の税金で損をしたり、翌年以降の資金繰りで苦労したりするケースが後を絶ちません。

特に「少額減価償却資産」と「一括償却資産」の境界線である「20万円」前後の買い物をする際は注意が必要です。どちらの制度も選べる状況で、安易に一方を選んでしまうと、数年間のスパンで見た時のトータルの手残りキャッシュに大きな差が出てしまうのです。

状況に応じた最適な選択肢の正解

結論から申し上げますと、どちらが得かという問いに対する答えは以下の通りです。

- 「今すぐ」最大限の節税をして、手元のキャッシュを確保したいなら【少額減価償却資産の特例】が有利です。

- 「3年間」かけて安定的に経費を作り、さらに「償却資産税」をゼロに抑えたいなら【一括償却資産】が有利です。

もし、あなたが青色申告をしている中小企業者や個人事業主で、利益が出ているのであれば、30万円未満の資産を一度に経費にできる「少額減価償却資産の特例」を選ぶのが一般的です。しかし、実は「一括償却資産」には、特例にはない「隠れた節税効果」が存在します。この違いを理解することが、真の意味で賢い経営判断に繋がります。

なぜ「即時償却」と「3年均等」の2つが存在するのか

なぜ、わざわざ似たような制度が2つも用意されているのでしょうか。それは、国が中小企業の設備投資を促進するために「使い勝手の良いルール」をいくつか用意しているからです。

それぞれの制度には、計算方法だけでなく「利用できる人の条件」や「限度額」が設定されています。この仕組みを正しく把握することで、パズルのように組み合わせて最適な経費計上を行うことが可能になります。

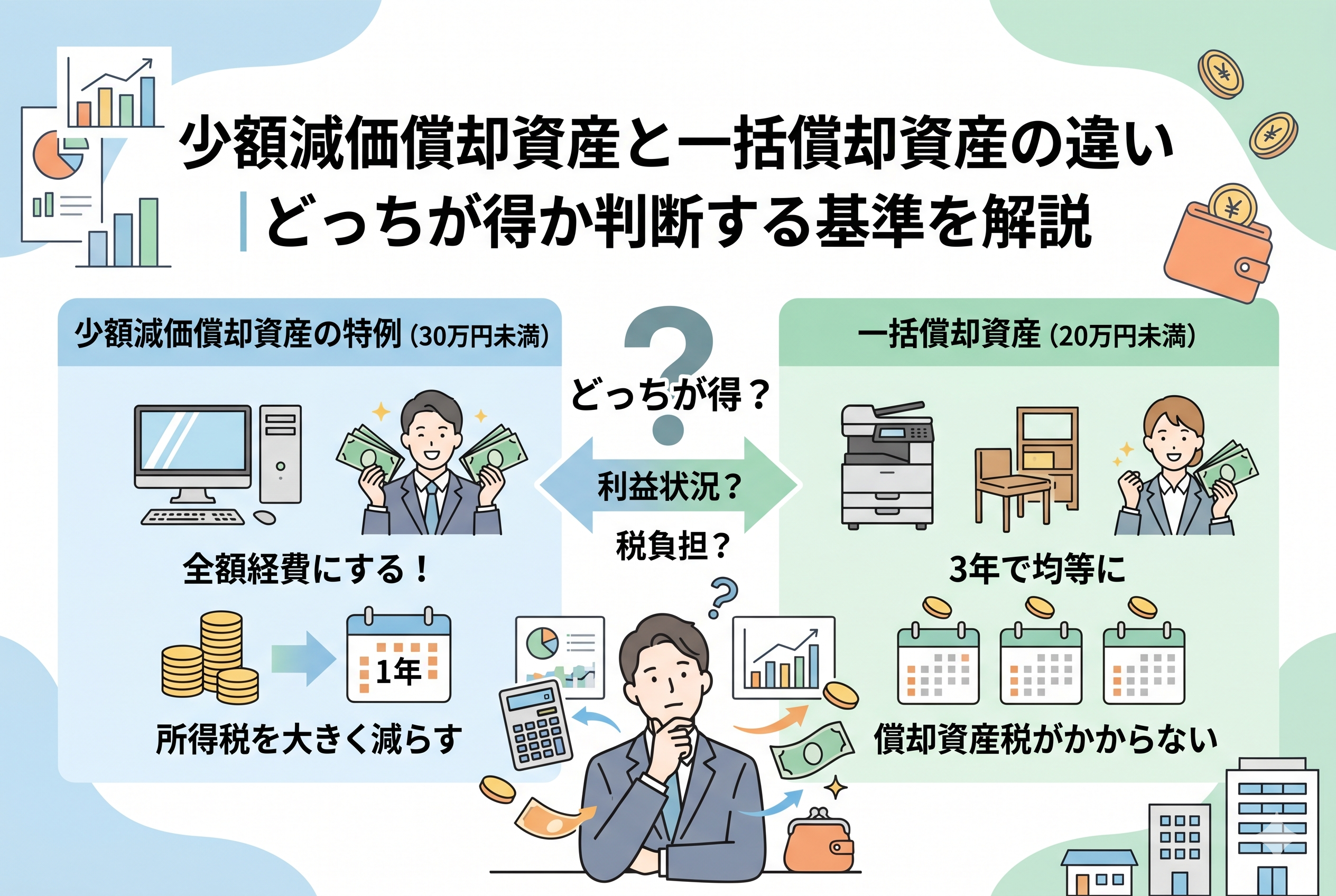

少額減価償却資産(30万円未満)の仕組みとメリット

「少額減価償却資産の特例」は、1個あたりの取得価額が30万円未満のものについて、購入した年にその全額を経費として計上できる制度です。

最大のメリットは、何と言っても「圧倒的なスピード感」です。29万円のパソコンを買えば、その29万円がまるごと今期の利益から差し引かれます。利益が出ている会社にとっては、法人税や所得税を即座に減らす強力な武器になります。

ただし、この制度を利用するには以下の条件があります。 ・青色申告をしていること ・資本金1億円以下の中小企業や個人事業主であること ・年間で合計300万円までという上限があること

また、見落とされがちなのが「固定資産税(償却資産税)」の対象になるという点です。資産の価値が残っている間は、自治体に対して税金を払う必要があるため、「所得税は減ったけれど、別の税金が増えた」という状況になり得ます。

一括償却資産(20万円未満)の仕組みとメリット

一方で「一括償却資産」は、1個あたりの取得価額が20万円未満のものについて、3年間にわたって「3分の1ずつ」均等に経費にしていく制度です。

例えば15万円のものを買った場合、今年5万、来年5万、再来年5万と、機械的に経費にしていきます。一見すると「全額落とせる特例の方がいいのでは?」と思われがちですが、こちらには独自の大きなメリットがあります。

- 【償却資産税がかからない】 これが最大の強みです。一括償却資産として処理したものは、自治体に申告する固定資産のリストから外れるため、償却資産税が一切かかりません。

- 【月割り計算が不要】 通常の減価償却や特例の場合、期末ギリギリに買うと「1ヶ月分だけ」しか経費にできない場合がありますが、一括償却資産は「期末の1日前に買っても、1年分の3分の1」を全額経費にできます。

- 【青色申告でなくても使える】 白色申告の方でも利用できる制度であるため、対象となる幅が広いのが特徴です。

2つの制度を徹底比較して見えた決定的な違い

まずは、これら2つの制度の違いを一目で把握できるように整理しました。ご自身の事業の利益状況や、購入予定の金額を思い浮かべながら確認してください。

| 比較項目 | 少額減価償却資産の特例 | 一括償却資産 |

| 対象となる金額 | 10万円以上 30万円未満 | 10万円以上 20万円未満 |

| 経費にする期間 | 購入した年に全額(即時償却) | 3年間で均等に(3分の1ずつ) |

| 年間の合計上限額 | 合計300万円まで | 上限なし |

| 青色申告の要否 | 必要 | 不要(白色でも可) |

| 償却資産税 | かかる | かからない |

| 月割り計算 | 必要(使い始めた月による) | 不要(いつ買っても3分の1) |

| 適用できる対象 | 中小企業、個人事業主など | 全ての事業者 |

この表から分かる通り、20万円未満の資産を購入した場合には、両方の制度から好きな方を選択できる「重複エリア」が存在します。このエリアでの選択が、節税の鍵を握ることになります。

忘れてはならない償却資産税というコストの壁

多くの方が「全額経費にできる特例の方が、税金が安くなってお得だ」と考えがちですが、ここで見落としてはいけないのが「償却資産税(固定資産税)」の存在です。

償却資産税とは、事業用に使用している建物以外の資産(パソコン、機械、什器など)に対して、自治体から課される税金です。原則として、資産の評価額の「1.4パーセント」が毎年かかります。

「少額減価償却資産の特例」を選んで全額経費にした場合、その資産は自治体のチェック対象として残り続け、数年にわたって償却資産税が発生します。一方、「一括償却資産」として処理したものは、税務上の特例として「償却資産税の対象外」となります。

つまり、所得税や法人税の節税額だけでなく、数年間の償却資産税の支払いまで含めた「トータルの支出」を計算すると、一括償却資産を選んだ方が現金が手元に残るケースも少なくありません。特に、償却資産の合計額が150万円(免税点)を超えるような規模の事業者の場合は、この差が顕著に現れます。

具体的な金額で見る節税シミュレーション

では、具体的に「18万円のパソコン」を購入したケースで、どちらの制度がお得になるかシミュレーションしてみましょう。

例:18万円のパソコンを期末の1ヶ月前に購入した場合

パターンA:少額減価償却資産の特例を選択

・1年目の経費:18万円(全額)

・節税額(税率30パーセントと仮定):5.4万円

・償却資産税:数年間にわたり合計数千円程度が発生

・ポイント:今期の利益を大きく削れるため、即効性のある節税になる。ただし、月割り計算が必要なため、事業に使用した実態が重要。

パターンB:一括償却資産を選択

・1年目の経費:6万円(18万円 ÷ 3年)

・1年目の節税額:1.8万円

・償却資産税:0円(完全非課税)

・3年間の合計節税額:5.4万円

・ポイント:今期の節税額は少ないが、償却資産税を確実にゼロにできる。また、期末1ヶ月前でも「3分の1」をしっかり経費にできる。

このように、利益が十分に出ていて「とにかく今すぐ税金を減らしたい」という場合はパターンAが有利ですが、「安定して経費を計上し、余計な税金(償却資産税)を払いたくない」という場合はパターンBが賢い選択となります。

消費税の「税込・税抜」が判定を左右する

意外と知られていない落とし穴が、経理方式による判定金額の違いです。10万円、20万円、30万円という境界線は、あなたの会社が「税込経理」か「税抜経理」かによって変わります。

例えば、19万8000円(税抜)の機材を購入した場合を考えてみましょう。消費税10パーセントを加えると、21万7800円(税込)になります。

・税抜経理の会社:判定金額は「19万8000円」 → 一括償却資産(20万円未満)が使える

・税込経理の会社:判定金額は「21万7800円」 → 一括償却資産は使えず、特例か通常償却になる

このように、税込経理を採用している場合は、消費税込みの金額で判定されるため、制度を使える範囲が狭くなってしまいます。高額な備品を頻繁に購入する事業者の場合は、税抜経理を選択しておく方が、こうした特例を柔軟に活用できるメリットがあります。

どちらを選ぶべきか判断するためのフローチャート

状況に合わせて最適な選択ができるよう、判断の基準を整理しました。

「少額減価償却資産の特例(30万円未満)」を選ぶべき状況

・今期の利益が予想以上に出ており、即座に所得税・法人税を減らしたい

・赤字になりそうなので、期限切れ間近の「欠損金」と相殺させたい

・償却資産の合計額が150万円未満で、そもそも償却資産税がかからない範囲である

・300万円という年間上限額に余裕がある

「一括償却資産(20万円未満)」を選ぶべき状況

・今期だけでなく、来年以降も安定して黒字が出る見込みで、経費を分散させたい

・償却資産税を1円でも安く抑えたい

・決算間際に購入したため、通常の減価償却では月割り計算で少ししか経費にならない

・白色申告である、または青色申告の承認を受けていない

・将来的に事業を縮小、または売却する予定があり、早めに固定資産リストを整理したい

資産の購入前に必ず行うべき3つのステップ

ここまで解説した通り、購入した後の処理次第で手残り金額は変わります。損をしないために、以下の手順で行動することをお勧めします。

ステップ1:見積もり時に「税込・税抜」と「20万円」を意識する

「19万8000円」や「29万8000円」といった、制度の境界線ギリギリの価格設定になっている製品は多いです。オプション品を一緒に買うことで境界線を超えてしまわないか、あるいは逆にセット割引で境界線内に収められないかを検討しましょう。

ステップ2:今期の着地利益を予測する

決算の2〜3ヶ月前には、今期がどの程度の利益になるか概算を出してください。大きな利益が出るなら「30万円特例」で一気に落とし、利益が少ない、あるいは赤字なら「一括償却」や「通常償却」で来年以降に経費を残すという戦略が立てられます。

ステップ3:会計ソフトの設定を確認する

最近のクラウド会計ソフト(freeeやマネーフォワードなど)では、資産を登録する際に「一括償却」や「少額特例」を選択するだけで、自動的に適切な仕訳を作成してくれる機能があります。登録時に誤った区分を選んでしまうと、後からの修正が大変になります。登録前に一度、どちらの制度を使うか決めておきましょう。

戦略的な投資で事業のキャッシュフローを最適化する

減価償却は、ただの事務作業ではありません。いつ、いくらで買い、どう経費にするかをコントロールすることは、立派な「資金繰り対策」です。

特にフリーランスや中小企業の経営者にとって、手元の現金(キャッシュ)は命です。「節税になるから」と不要なものまで買うのは本末転倒ですが、必要な投資をする際には、今回ご紹介した制度を最大限に活用してください。

「今期の税金を減らすスピード」を優先するのか、「数年間のトータルコスト」を優先するのか。この視点を持つだけで、あなたの会社の財務体質はより強固なものになっていくはずです。迷った時は、まずは今期の予想利益を確認し、次に償却資産税の影響を考慮する。このシンプルなルールを守ることで、自信を持って投資の判断ができるようになります。