会社員から独立し、自分の腕一本で生きていくフリーランス。自由な働き方と引き換えに、私たちは「働けなくなったときのリスク」をすべて背負うことになります。そんな万が一の事態に備えて「所得補償保険」や「就業不能保険」に加入している、あるいは検討している方は多いでしょう。

しかし、実際に病気やケガで倒れ、保険会社から「月々20万円」といった給付金が支払われることになったとき、ふと不安がよぎるはずです。「このお金には税金がかかるのだろうか?」「来年の確定申告で売上として計上しなければならないのか?」という疑問です。

もし、受け取った給付金の多くが税金で消えてしまうのであれば、生活費としての計算が狂ってしまいます。また、税務処理を間違えると、後から「申告漏れ」を指摘されるリスクもゼロではありません。

この記事では、フリーランスが休業補償(所得補償)を受け取った際の課税関係について、専門用語をかみ砕いて徹底的に解説します。あなたが病床で余計な心配をせず、治療に専念できるための「税金の知識」をここで整理しておきましょう。

給付金が「手取り」を直撃する?フリーランスを不安にさせる税金の影

多くのフリーランスにとって、所得補償保険から支払われるお金は「失った売上の代わり」という認識です。普段、クライアントから受け取る報酬(売上)には所得税がかかり、そこから経費を引いた「所得」に基づいて住民税や国民健康保険料が決まります。

となれば、「売上の代わりである給付金にも、当然税金がかかるはずだ」と考えるのが自然な推論かもしれません。もしそうであれば、例えば月額30万円の保障に入っていたとしても、実際に生活に回せるお金はそこから税金が引かれた後の、もっと少ない金額になってしまいます。

さらに、会計処理の問題もあります。日々の帳簿付けにおいて、この給付金を「売上」として入力すべきなのか、あるいは「雑収入」なのか。もし間違えて売上に含めてしまうと、本来払わなくてよい税金を払うことになり、キャッシュフローを圧迫します。逆に、非課税だと思い込んで何の手続きもしないことで、税務署から「これは事業付随収入ではないか」と疑われることへの恐怖もあります。

「働けないからお金をもらっているのに、そこからさらに税金を取られるのか?」という不条理な不安。この霧を晴らすためには、法律が定める「非課税所得」のルールを知る必要があります。

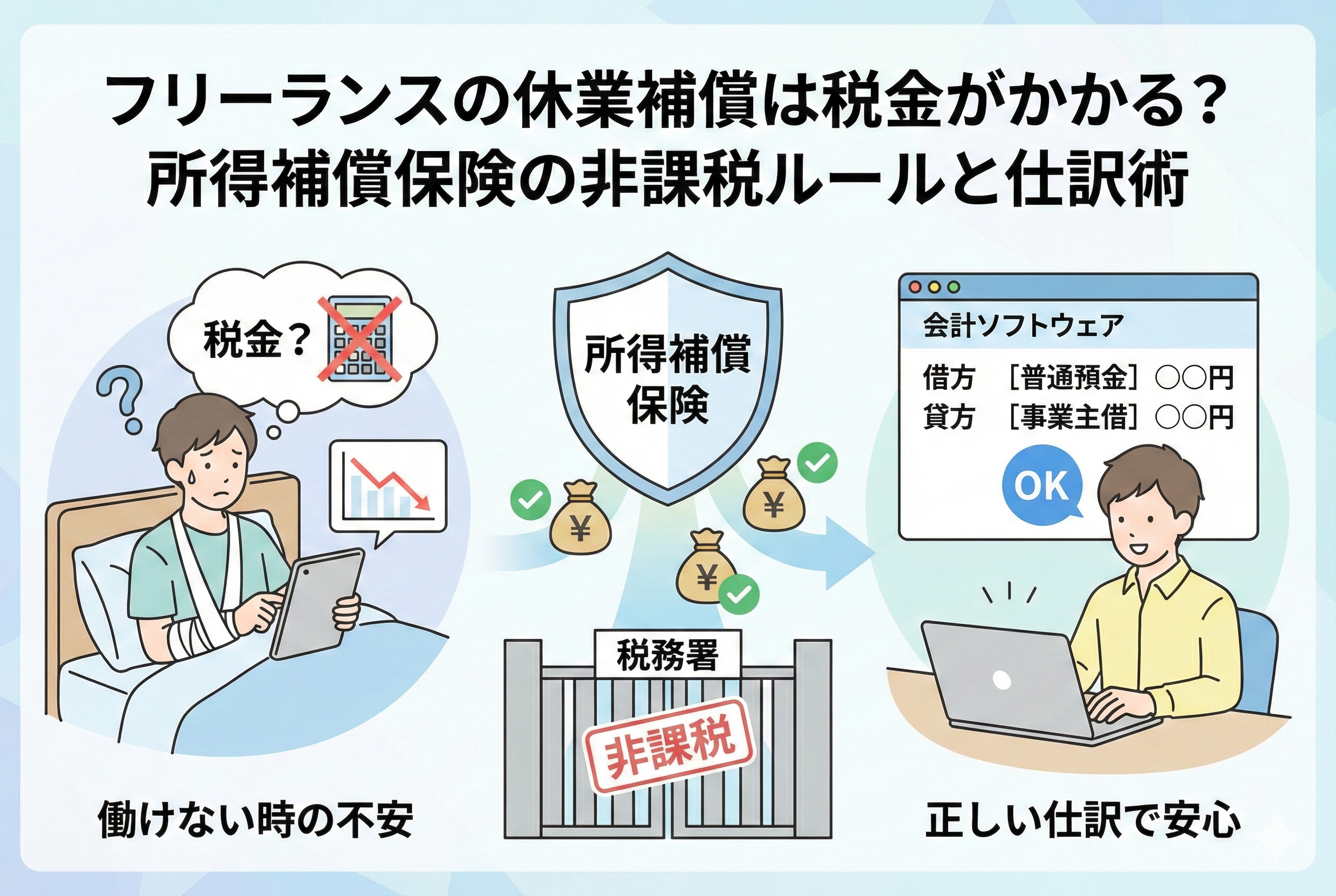

結論:個人で受け取る所得補償の給付金は「原則としてすべて非課税」

結論から申し上げます。フリーランスや個人事業主が、自分自身で加入した所得補償保険や就業不能保険から受け取る給付金には、【所得税も住民税も一切かかりません】。

つまり、保険会社から振り込まれた金額が、そのままあなたの「手取り」になります。確定申告の際に、この給付金を「収入」として計上する必要もありません。税務署に報告する義務も、基本的にはありません。

ただし、これには「受け取る側が個人であること」や「身体の傷害や疾病を理由としていること」など、いくつかの条件があります。また、保険料を支払う際の処理(経費にしているか、控除にしているか)によって、稀に例外が生じるケースもあります。

なぜ「売上の代わり」なのに税金がかからないのか。そして、どのような場合に例外が発生するのか。その仕組みを正しく理解することで、あなたは自分の資産を法的に守ることができるようになります。

法律が「病気やケガの補償」を非課税にする温かい理由

なぜ、働けなくなった時の補償金は非課税とされているのでしょうか。そこには、日本の税制が持つ「損害の補填」という基本的な考え方があります。

所得税法第9条が定める「非課税所得」の正体

日本の所得税法第9条には、税金をかけない「非課税所得」が列挙されています。その中には、「心身に加えられた傷害に基因して支払を受けるもの」という項目があります。 所得補償保険の給付金は、まさに「身体の不調によって生じた損害を埋め合わせるためのお金」です。これを「利益(儲け)」とは見なさず、マイナスになった状態をゼロに戻すための「補填」と判断するため、税金がかからないのです。

「利益」ではなく「損害の回復」であるという視点

例えば、あなたが交通事故に遭って受け取った「慰謝料」や「損害賠償金」に税金がかからないのと理屈は同じです。 「働いて得たお金(報酬)」は、新たな価値を生み出したことによる「富の増加」なので課税されます。しかし、「病気で働けない損失を埋めるお金(給付金)」は、失われたものを補っているに過ぎません。国も、病気で苦しんでいる人からさらに税金を取るような過酷なことはしない、というわけです。

保険料の税務処理と「非課税」のトレードオフ

ここが重要なポイントですが、給付金が非課税になるのは「保険料を事業の経費にしていない場合」です。 多くの所得補償保険の保険料は、事業の「必要経費」にはなりませんが、その代わりに確定申告で「介護医療保険料控除」という形で所得から差し引くことができます。 「支払う時は控除(税制優遇)を受け、受け取る時は非課税」。この、個人にとって非常に有利な仕組みが、所得補償保険の大きな特徴なのです。

具体的なケースで判別する「課税・非課税」のボーダーライン

基本的には非課税ですが、働き方の形態や保険の契約内容によっては、課税対象になる「落とし穴」が存在します。ご自身の状況に照らし合わせて確認してください。

ケース1:個人事業主が「自分」にかけた保険(所得補償保険など)

- 【判定】:非課税

- 【理由】:身体の傷害に基因する給付金であり、本人が受取人であるため。

- 【注意】:確定申告書に記入する必要もありません。帳簿上は「事業主借」として処理し、所得には含めないのが正解です。

ケース2:法人化している(マイクロ法人)場合の「役員」への補償

- 【判定】:条件により課税(給与扱いなど)

- 【理由】:会社(法人)が保険料を支払い、会社が給付金を受け取ってから役員に支払う場合、それは「法人から個人への支払い」となり、役員報酬や賞与として課税対象になる可能性があります。

- 【対策】:法人の場合は、受け取る際の税務処理が複雑になるため、契約時に「誰が受取人になるか」を慎重に決める必要があります。

ケース3:事業継続費用を補償する「企業費用保険」

- 【判定】:【課税】

- 【理由】:所得補償保険と似ていますが、こちらは「自分が働けない間の事務所家賃や従業員の給与などの『経費』を補填する」ための保険です。

- 【特徴】:このタイプの保険は、支払う保険料を「全額経費」にできる代わりに、受け取る給付金は「雑収入(課税対象)」となります。

- 【使い分け】:「生活費を守る保険」は非課税、「ビジネスの固定費を守る保険」は課税、と覚えると分かりやすいでしょう。

ケース4:共済(小規模企業共済など)の傷病による解約

- 【判定】:課税(退職所得または一時所得)

- 【理由】:所得補償保険の「給付金」とは性質が異なり、自分が積み立てたお金が戻ってくる形になるためです。

- 【優遇】:ただし、退職所得として扱われる場合は、非常に大きな控除(非課税枠)が適用されるため、実質的な税負担はかなり低く抑えられます。

会計ソフトでの具体的な「仕訳」と帳簿付けの正解例

フリーランスにとって、保険金を受け取った際の最大の関心事は「帳簿にどう書くか」ではないでしょうか。非課税だからといって、銀行口座への入金を無視するわけにはいきません。事業用の口座に振り込まれた場合、適切に処理しないと「売上の計上漏れ」を疑われる原因になります。

所得補償保険などの個人向け給付金を受け取った際の、会計ソフト(マネーフォワード、freee、弥生など)での正しい仕訳は以下の通りです。

非課税となる「個人向け給付金」の仕訳例

(例:所得補償保険から20万円が事業用口座に振り込まれた場合)

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要(メモ) |

| 普通預金 | 200,000円 | 【事業主借】 | 200,000円 | ○○保険所得補償給付金(非課税) |

ここで重要なのは、貸方の勘定科目を「雑収入」ではなく【事業主借】にすることです。

- 「雑収入」にすると:事業の所得としてカウントされ、所得税や住民税の対象になってしまいます。

- 「事業主借」にすると:事業主(あなた)がプライベートで得たお金を事業用の口座に入れた、という扱いになり、所得税の計算からは除外されます。

もし、プライベートの個人口座で受け取った場合は、そもそも帳簿に記載する必要さえありません。しかし、フリーランスの方は管理の都合上、事業用口座を指定していることが多いはずです。その場合は必ず「事業主借」を使い、メモ欄に「非課税の給付金であること」を明記しておきましょう。

課税対象となる「企業費用保険」の仕訳例

(例:事務所家賃などの固定費を補填する保険金20万円が振り込まれた場合)

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要(メモ) |

| 普通預金 | 200,000円 | 【雑収入】 | 200,000円 | ○○費用保険給付金 |

こちらは、支払った保険料を「経費」にしているタイプです。この場合は「雑収入」として売上と一緒に所得に含める必要があります。

給付金が「国民健康保険料」に与える意外なメリット

フリーランスにとって、所得税と同じくらい重い負担なのが「国民健康保険料」です。所得税は非課税であっても、保険料の計算には影響するのではないかと心配される方も多いですが、ここでも嬉しいニュースがあります。

国民健康保険料は、原則として「前年の所得(税金の計算基礎となる所得)」に基づいて算出されます。

先ほど解説した通り、所得補償保険の給付金は所得税法上の「非課税所得」ですので、税金の計算対象になりません。結果として、いくら多額の給付金を受け取ったとしても、【翌年の国民健康保険料が上がることはありません】。

これは、会社員にはないフリーランス特有の大きなメリットです。

- 会社員:傷病手当金は非課税ですが、社会保険料は「休業前の標準報酬月額」に基づいて引き下げられずに徴収され続けることが多いです。

- フリーランス:給付金は非課税で受け取れ、かつ翌年の保険料計算からも除外されるため、実質的な「手残り」が非常に多くなります。

病気やケガで療養している期間は、心身ともに消耗しています。そんな時に「来年の保険料が怖くてお金が使えない」という事態にならないよう、国はこの仕組みを整えてくれているのです。

確定申告で「書くべきこと」と「書いてはいけないこと」

確定申告のシーズンになると、「非課税だと言われたけれど、本当にどこにも書かなくていいのか?」と不安になるかもしれません。

収入金額の欄には含めない

確定申告書の第一表にある「収入金額」や「所得金額」の欄に、非課税の給付金を合算してはいけません。ここに含めてしまうと、税務署のシステムは自動的に課税対象として処理してしまいます。

「生命保険料控除」の欄は通常通り記入する

給付金を受け取ったからといって、その年に支払った保険料の控除が受けられなくなるわけではありません。

- 支払った保険料:例年通り「生命保険料控除(介護医療保険料控除)」として記入します。

- 受け取った給付金:どこにも記入しません。

もし税務署から「お尋ね」が来たら?

稀に、銀行口座の大きな入金に対して税務署から確認が入ることがあります。その際は「○○保険の所得補償給付金です」と答え、保険会社から送られてきた「支払決定通知書」などを提示すれば、それ以上追及されることはありません。給付金を受け取った際の通知書類は、確定申告が終わった後も大切に保管しておきましょう。

手残りを最大化するための「保険選び」と「受取戦略」

せっかく非課税で受け取れるのであれば、そのメリットを最大限に活かした備えをしておきたいものです。フリーランスが意識すべき、賢い受取戦略をまとめました。

1. 「手取り」ベースで保障額を設定する

多くの所得補償保険は、年収の6割〜8割程度を上限としています。

「年収のすべてをカバーできないのか」と不満に思うかもしれませんが、給付金が非課税であることを思い出してください。

例えば、月収40万円(手取り約30万円)の人が、月額30万円の保障に入っていれば、休業中の生活水準は現役時代とほぼ変わりません。むしろ、通勤費や交際費がかからない分、手元に残るお金は増えることさえあります。

「額面」ではなく「手取り」を基準に保障額を絞ることで、月々の保険料を安く抑え、家計を最適化できます。

2. 「医療保険」との重複を整理する

入院した際、医療保険の「入院日額5,000円」なども非課税で受け取れます。

所得補償保険と医療保険の両方から給付金が出る場合、それらはすべて合算して非課税です。もし医療保険に手厚く加入しているなら、所得補償保険の金額を少し下げる、あるいは「免責期間(支払われない期間)」を長く設定することで、無駄な保険料の重複を防ぐことができます。

3. 法人化(マイクロ法人)している場合の注意点

あなたがもし自分一人の会社(法人)を経営しているなら、少し注意が必要です。

- 「法人名義」で契約し、会社が給付金を受け取ると、それは法人の「雑収入(益金)」となり、法人税の対象になります。

- そのお金を会社からあなたに「見舞金」として支払う場合、常識的な範囲(数万〜十数万円程度)を超えると、あなたの「給与(所得税対象)」と見なされるリスクがあります。

マイクロ法人の場合でも、所得補償(就業不能)については「個人名義」で契約し、個人で直接受け取る形にしておくのが、税務上最もシンプルでメリットが大きい選択です。

療養中に焦らないための「書類整理」アクションプラン

実際に倒れてから「このお金、どうすればいいんだっけ?」と調べるのは大変なストレスです。健康な今のうちに、以下の3つのステップで準備を整えておきましょう。

ステップ1:保険証券の「非課税」を確認しておく

今加入している、あるいは検討している保険のパンフレットや証券を見てください。

「身体の傷害や疾病に基因して支払われるもの」であれば、それは所得税法上の非課税所得です。この一文を確認するだけで、将来の安心感が変わります。

ステップ2:会計ソフトに「事業主借」のタグを作っておく

もしもの入金に備え、会計ソフトで「保険金(非課税)」というメモタグを作っておくと便利です。

いざ入金があった際、迷わず「事業主借」で仕訳をし、そのタグを付けておけば、翌年の確定申告で「これは何のお金だったか」と悩む必要がなくなります。

ステップ3:通知書類の「保管場所」を決める

保険会社から届く「支払決定通知書」は、非課税であることを証明する唯一の公的書類です。

スマートフォンのカメラで撮影してクラウドに保存するか、特定のファイルにまとめておく習慣をつけましょう。

まとめ:正しい知識が「最高の薬」になる

フリーランスにとって、病気やケガは身体的な苦痛だけでなく、経済的な恐怖を伴うものです。しかし、「受け取る給付金には税金がかからず、そのまま生活費に充てられる」という事実を知っているだけで、その恐怖の半分は取り除くことができます。

「売上の代わり」であっても、国はそれを「利益」とは見なしません。あなたが再び立ち上がり、クリエイティブな仕事に戻るための「再起の資金」として、まるまる非課税で届けてくれるのです。

確定申告での適切な仕訳(事業主借)を忘れず、公的保障の空白を賢く埋めておきましょう。正しい知識という名のセーフティネットを張っておくことで、あなたはより大胆に、そして安心して、自分の人生という冒険を続けることができるはずです。