税金– tag –

-

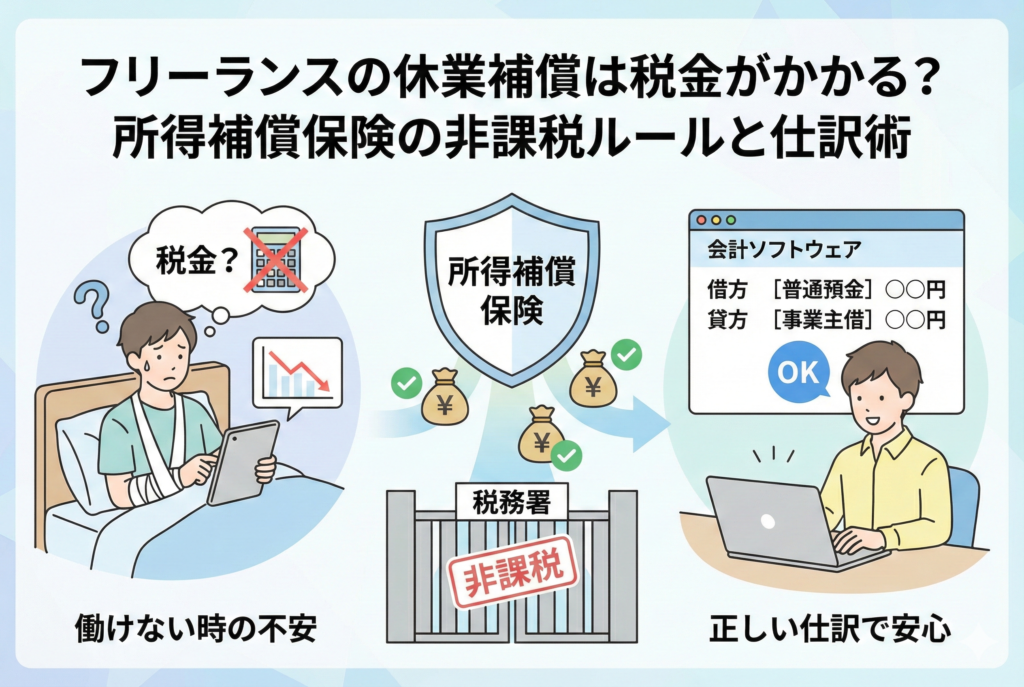

フリーランスの休業補償は税金がかかる?所得補償保険の非課税ルールと仕訳術

会社員から独立し、自分の腕一本で生きていくフリーランス。自由な働き方と引き換えに、私たちは「働けなくなったときのリスク」をすべて背負うことになります。そんな万が一の事態に備えて「所得補償保険」や「就業不能保険」に加入している、あるいは検... -

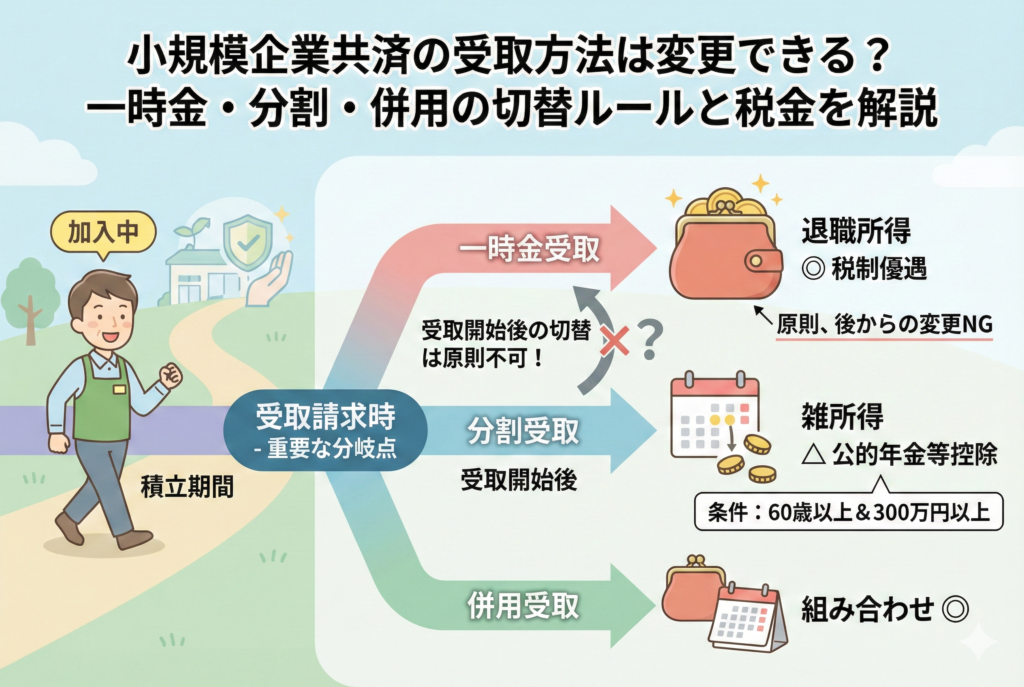

小規模企業共済の受取方法は変更できる?一時金・分割・併用の切替ルールと税金を解説

小規模企業共済の出口戦略!受取方法の選択で変わる将来の資産 小規模企業共済は、フリーランスや中小企業の経営者にとって「自分で作る退職金」として非常に優れた制度です。多くの加入者は「掛金が全額所得控除になる」という入口の節税メリットに惹かれ... -

共済の受取方法で税負担はどう変わる?年金型と一時金型を徹底比較

共済の受取方法をどう選ぶべきか 個人事業主や中小企業経営者にとって、共済制度は「将来に備えながら節税できる」心強い制度です。代表的なものに小規模企業共済や中小企業退職金共済があります。これらは積み立てた掛金を、将来「退職金」や「老後資金」... -

小規模企業共済の繰上解約は損か得か?税金と資金戦略から徹底解説

小規模企業共済とは何か 小規模企業共済は、中小企業基盤整備機構が運営する制度で、個人事業主や中小企業の経営者が将来の廃業や退職に備えて資金を積み立てるための共済制度です。掛金は月1,000円から7万円まで自由に設定でき、掛金全額が所得控除の対象... -

共済の解約返戻金とは?仕組みと注意点を整理

解約返戻金は“思わぬ資金”になる一方で注意も必要 個人事業主や中小企業経営者の多くは、節税や将来の資金準備のために「共済制度」を活用しています。特に小規模企業共済や**経営セーフティ共済(倒産防止共済)**は、掛金が全額経費や所得控除になるため...

1