自由な働き方を手に入れ、自分の腕一本で生きていくフリーランスにとって、「働けなくなること」は単なる体調不良以上の意味を持ちます。それは「売上の停止」を意味し、事業の存続や日々の生活そのものを脅かすリスクに直結します。

会社員時代には、病気やケガで休んでも給与の約3分の2が支給される「傷病手当金」という手厚い制度に守られていました。しかし、独立して国民健康保険に切り替わった瞬間、そのセーフティネットは消滅します。この「保障の空白」を埋めるために検討されるのが所得補償保険ですが、いざ加入しようとすると「免責期間」や「支払期間」といった聞き慣れない専門用語が壁となります。

これらの期間設定を誤ると、月々の保険料が無駄に高くなったり、本当に困ったときに十分な給付が受けられなかったりする事態を招きかねません。自分にとって「適切な守り」のラインはどこにあるのか。この記事では、所得補償保険の核心である2つの期間について、フリーランスの経営視点からわかりやすく丁寧に解説します。

多くのフリーランスが陥る「保険選び」の致命的な勘違い

所得補償保険を検討する際、多くの人が「とにかく1日でも早く、1円でも多く、長くもらいたい」と考えがちです。しかし、保険という仕組みにおいて、その「安心感」を追求しすぎることには大きな罠が潜んでいます。

まず、多くのフリーランスが直面する問題は、「小さなリスク」に備えすぎて「大きなリスク」への備えが疎かになることです。例えば、1週間程度の風邪による休業を心配して、免責期間を最短に設定するとします。すると、月々の保険料は跳ね上がり、結果として「保険料を支払うために働きすぎる」という本末転倒な状況に陥ります。

また、「支払期間」の考え方にも問題があります。「1年間もらえれば十分だろう」と安易に決めてしまうと、がんの治療や複雑な骨折、あるいは精神疾患などによる長期の療養が必要になった際、途中で給付が打ち切られ、最も経済的に苦しい時期に突き放されることになります。

保険はあくまで「自分の貯金では到底カバーできない事態」に備えるためのツールです。用語の定義を曖昧なままにして雰囲気で選んでしまうと、いざという時に「こんなはずではなかった」と後悔することになります。特にフリーランスは、自分自身が経営者である以上、保険料という「固定費」と、受け取れる給付金という「リターン」のバランスをシビアに見極める必要があるのです。

結論:フリーランスにとっての正解は「免責期間は長く、支払期間は厚く」

所得補償保険の賢い選び方について、一つの明確な結論を提示します。それは、【「免責期間」を貯金で耐えられる限界まで長く設定し、その分浮いた保険料で「支払期間」を可能な限り長く確保する】という考え方です。

この戦略がフリーランスにとって最強である理由は、以下の3点に集約されます。

- 【固定費の最小化】:免責期間を長く(例:30日や60日)することで、月々の保険料を大幅に安く抑えることができる。

- 【致命傷の回避】:本当に怖いのは「数週間の休み」ではなく「数年単位の休業」である。支払期間を長くすることで、人生を左右するような大事故や大病に備えられる。

- 【自助努力との役割分担】:短期の休業は「生活防衛資金(貯金)」で対応し、長期の休業は「保険」で対応するという役割分担が、最も経済的で合理的である。

保険を「お守り」ではなく「戦略的なリスクヘッジ」として捉え直すことで、無駄な支出を削りながら、同時に最強の安心感を手に入れることが可能になります。なぜこの組み合わせが最適なのか、それぞれの期間の仕組みを深掘りしながら解説していきます。

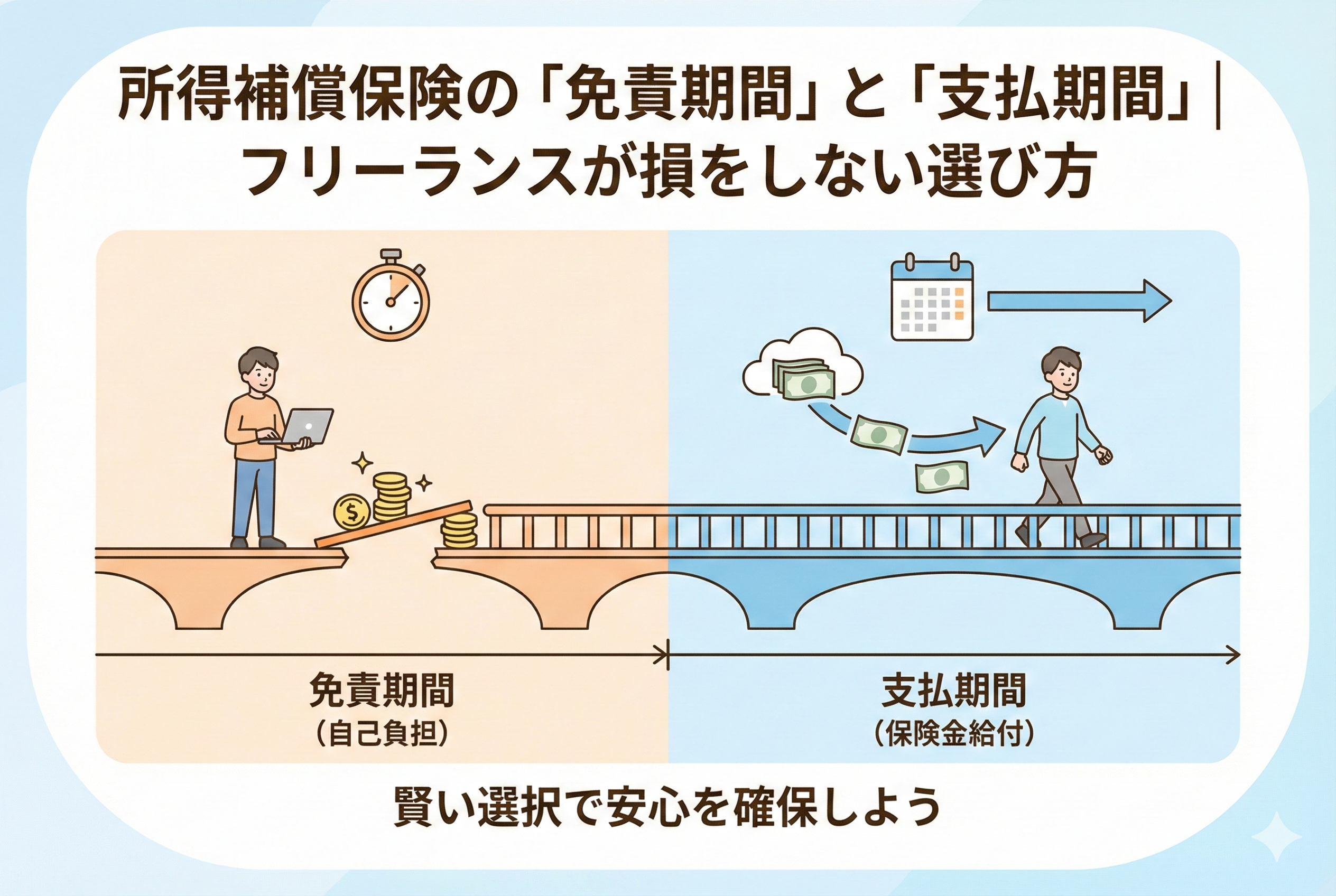

免責期間とは「あなたが自腹で耐える期間」のこと

免責期間という言葉をかみ砕くと、「保険会社が責任を負わなくていい期間」、つまり「受給が始まるまでの待ち時間」を指します。この設定が保険料に与える影響は、想像以上に巨大です。

1日単位の短期間は「自腹」でカバーするのが鉄則

所得補償保険には、4日、7日、30日、60日、90日といった免責期間の設定があります。免責期間が「4日」であれば、働けなくなってから5日目から給付金が出ますが、その分、保険会社が支払う確率は格段に高くなるため、保険料は非常に高額になります。

しかし、冷静に考えてみてください。フリーランスとして、1週間程度の休みで生活が破綻するようであれば、それは保険の問題ではなく「内部留保(貯金)」が不足しているという経営上の問題です。1週間程度の休業であれば、回復後に少し案件を詰め込んだり、予備費を切り崩したりすることで対応可能です。この「自分でもなんとかなるリスク」に高い保険料を払うのは、非常に効率が悪い投資と言えます。

免責期間を長くすると「選ばれしリスク」だけをカバーできる

免責期間を30日や60日に設定すると、保険料は「4日」の場合と比べて、半分以下になることも珍しくありません。これは、保険会社にとって「30日以上も連続して働けないほど深刻な状態」の人だけを対象にすれば良いためです。

フリーランスにとって、月数千円の保険料の差は、年間で見れば数万円、10年で見れば数十万円の差になります。免責期間を長く設定し、その浮いたお金を「生活防衛資金」として積み立てる方が、あらゆるリスク(機材トラブルや仕事の閑散期など)に対応できるため、汎用性が高いのです。

自分の「耐性」を数字で見極める手順

自分が設定すべき免責期間を決めるには、以下のステップで家計を分析してください。

- 現在の銀行残高を確認する。

- 1ヶ月の最低生活費(家賃、光熱費、食費、社会保険料)を算出する。

- 「今の貯金だけで、収入ゼロの状態で何ヶ月耐えられるか」を計算する。

もし3ヶ月耐えられる貯金があるなら、免責期間を「60日」に設定しても全く問題ありません。逆に貯金が1ヶ月分もない場合は、まずは「7日」程度の免責期間で暫定的に加入し、貯金が貯まるにつれて免責期間を長く見直していくという「段階的移行」が推奨されます。

支払期間とは「保険会社があなたを支え続けてくれる期間」

免責期間が「入り口」の関門であるのに対し、支払期間は「出口」の保障範囲を決めます。これは、一つの病気やケガに対して、最大で何日間(あるいは何年間)給付金を受け取れるかという期間です。

短期(1〜2年)と長期(60歳・65歳まで)の決定的な違い

所得補償保険には、大きく分けて2つのタイプがあります。

- 【短期補償型】:1年〜2年程度で給付が終わるタイプ。

- 【長期補償型(就業不能保険)】:60歳や65歳といった定年相当の年齢まで、毎月給付が続くタイプ。

「1年あれば、大抵の病気は治るだろう」と楽観視するのは危険です。確かに多くの病気は1年以内に回復しますが、脳血管疾患や複雑な後遺症、重度のうつ病などの場合、療養が数年、あるいはそれ以上に及ぶことがあります。

フリーランスには定年がありません。生涯現役で働くことが前提のキャリア設計において、40代や50代で「一生働けない」状態になったとき、2年で給付が終わってしまう保険は、あまりにも無力です。

支払期間こそが「保険の真価」を発揮する場所

保険の役割は「確率が低いが、起きたら人生が詰むリスク」を回避することです。

- 免責期間の短縮 = 「よく起きるが、大したことのないリスク」への備え(=非効率)

- 支払期間の延長 = 「滅多に起きないが、起きたら人生が終わるリスク」への備え(=合理的)

このように整理すると、保険料をどこに配分すべきかは明白です。「入り口(免責)」は厳しくし、「出口(支払)」を寛大にすることが、プロのフリーランスとしてのリスク管理の極意です。

「長期補償」を選ぶ際の注意点:精神疾患の取り扱い

長期の支払期間を検討する際に、必ず確認しなければならないのが「精神疾患による就業不能」への対応です。 現代の就業不能リスクにおいて、メンタルヘルスの不調は最大の要因の一つです。しかし、一部の所得補償保険では、精神疾患を支払対象外としているか、あるいは「最長2年まで」といった厳しい制限を設けている場合があります。 支払期間を長く設定するのであれば、その期間が「どのような病気にも適用されるのか」を細かくチェックする必要があります。

期間設定の組み合わせで変わる「保険のコストパフォーマンス」シミュレーション

免責期間と支払期間をどう組み合わせるかによって、月々の保険料と、いざという時に受け取れる総額には天と地ほどの差が出ます。ここでは、30代のフリーランスが月額20万円の給付を設定した場合の、代表的な3つのパターンをシミュレーションしてみましょう。

パターンA:短期の安心を優先する「初期コスト重視」設定

- 免責期間:4日

- 支払期間:1年

- 特徴:風邪や軽いケガでもすぐに給付金がもらえる。

- メリット:受取のハードルが極めて低く、精神的な安心感がある。

- デメリット:保険料が非常に高い。また、がんや脳卒中などで療養が1年を超えた瞬間、給付が止まってしまい、最もお金が必要な時期に無防備になる。

パターンB:バランスを重視する「スタンダード」設定

- 免責期間:7日〜14日

- 支払期間:2年〜5年

- 特徴:入院を伴うような病気やケガを広くカバーする。

- メリット:多くの傷病が2年以内に回復することを考えれば、現実的な設定。

- デメリット:中途半端に保険料がかさむ。長期の就業不能(一生働けない状態)に対しては、やはり不足。

パターンC:壊滅的なリスクに備える「プロフェッショナル」設定

- 免責期間:60日〜90日

- 支払期間:60歳または65歳まで(長期補償)

- 特徴:目先の小さなケガは捨て、人生を左右する大病だけに絞る。

- メリット:月々の保険料を抑えつつ、一生働けなくなった場合の数千万〜数億円という「最大の損失」を確実にカバーできる。

- デメリット:2ヶ月以内の休業では1円ももらえないため、一定以上の貯金(生活防衛資金)が前提となる。

多くの人がパターンAやBを選びがちですが、フリーランスとして長く生き残るために最も合理的なのは、間違いなく「パターンC」です。保険を「宝くじ」や「小遣い稼ぎ」にしないことが、賢い経営判断の第一歩です。

職種やライフスタイルで使い分ける「期間設定」の黄金律

同じフリーランスでも、パソコン一台で完結する仕事と、身体を動かす仕事では、リスクの性質が異なります。ご自身の職種に合わせた微調整のポイントを解説します。

デスクワーク中心(エンジニア、ライター、デザイナーなど)

デスクワークの方は、「多少のケガ」なら仕事を継続できる可能性があります。一方で、最も怖いのは「精神疾患」や「眼疾患」「脳血管疾患」です。

- 免責期間のアドバイス:短期のケガは仕事ができるため、免責期間は「60日以上」と長めに設定してもリスクは低いです。

- 支払期間のアドバイス:メンタルヘルスの不調は長期化しやすいため、支払期間は「60歳・65歳まで」の長期タイプ、かつ精神疾患をカバーする特約を重視すべきです。

現場作業・身体が資本の職種(カメラマン、講師、配送業、美容師など)

身体の一部を痛めただけで、仕事が完全にストップするリスクがあります。

- 免責期間のアドバイス:貯金が少ないうちは、免責期間を「7日〜14日」程度に設定し、まずはキャッシュフローを守ることを優先します。貯金が貯まるにつれて、徐々に免責期間を延ばしていくのが理想です。

- 支払期間のアドバイス:長期補償は必須ですが、ケガによる短期の休業回数が増える可能性があるため、一度の支払いだけでなく「通算の支払限度額」も確認しておきましょう。

家族がいる、あるいは住宅ローンがある場合

自分一人の問題ではなく、家族の生活が懸かっている場合は、「待つ期間」を最小限にする必要があります。

- 免責期間のアドバイス:家計の固定費が高いため、免責期間は長くても「30日」までに留めておくのが安全です。

- 支払期間のアドバイス:自分が万が一の時に「家族を路頭に迷わせない」ための保障として、定年までの長期補償は絶対に外せません。

所得補償保険と「生活防衛資金」の役割分担を明確にする手順

保険の期間設定を最終決定する前に、必ず「自分の家計の体力」を数字で可視化しましょう。これができていないと、適切な免責期間は決められません。

ステップ1:1ヶ月の「最低生存コスト」を計算する

家賃、光熱費、食費、スマホ代、各種税金、社会保険料の合計を出します。これが「あなたが1ヶ月生きるために必要な最低額」です。

ステップ2:現在の「動かせる現金」を把握する

今すぐ引き出せる銀行預金の額を確認します。NISAやiDeCo、保険の解約返戻金などは、すぐに使えないため除外して考えてください。

ステップ3:耐えられる「免責期間」を割り出す

【動かせる現金 ÷ 最低生存コスト = あなたが耐えられる月数】です。 もし3ヶ月分(90日)の現金があるなら、免責期間を「60日」に設定しても、生活が破綻することはありません。この「自力で耐えられる期間」こそが、免責期間の正解です。

ステップ4:差額を投資や貯蓄に回す

免責期間を短く設定した場合の保険料と、長く設定した場合の保険料の「差額」を計算してください。その浮いたお金を新NISAなどで運用すれば、数十年後には保険金以上のお金が手元に残る可能性が極めて高いです。

「保険で守るべき期間」と「自分の貯蓄で守るべき期間」の境界線をどこに引くか。この境界線を右(長く)へ動かせば動かすほど、あなたの資産形成のスピードは加速します。

団体所得補償保険という「最強のショートカット」を活用する

もしあなたが特定の職域団体や商工会議所、フリーランス協会などに加入している、あるいは加入できるのであれば、個人加入の所得補償保険よりも先に、そちらの「団体保険」をチェックしてください。

団体保険の「免責・支払期間」の特殊性

団体保険は、個人保険とは期間設定のルールが異なる場合があります。

- メリット:スケールメリットにより、個人で入るより保険料が圧倒的に安い。また、免責期間が「7日」など短く設定されていることが多い。

- デメリット:支払期間が「1年〜2年」の短期補償型がメインであるケースが多い。

理想的な「2段構え」の構築

もし予算に余裕があるなら、団体保険の「短期の安さ」と、個人用就業不能保険の「長期の安心」を組み合わせるのが、フリーランスにとっての最強の布陣です。

- 短期の休業(免責終了〜2年):安価な「団体所得補償保険」でカバーする。

- 長期の休業(2年〜65歳):免責期間を2年に設定した「長期就業不能保険」でカバーする。 このように設定すると、長期間働けなくなった際の保障を、驚くほど安い保険料で確保することができます。

最後に:期間設定は「未来の自分への経営判断」

所得補償保険の免責期間と支払期間を決定することは、あなた自身の「人生の経営計画」を立てることと同義です。

「もしもの時に、どれくらい自分を信じ(貯蓄)、どこから先を社会(保険)に委ねるか」

この線引きに正解はありませんが、一つだけ確かなことがあります。それは、フリーランスにとっての保険は、単なる「安心料」ではなく、事業を継続し、大切な人を守るための「戦略的投資」であるべきだということです。

目先の数日間の不安を解消するために、一生続く固定費を高くしすぎてはいけません。今日解説した考え方を元に、ご自身の通帳と向き合い、自分にとって最も合理的な期間設定を見つけてください。

その判断こそが、あなたの自由な働き方をより強固なものにし、万が一の際にも「あの日、しっかり決めておいてよかった」と心から思える、最大のセーフティネットになるはずです。