消費税の計算や申告に頭を悩ませているフリーランスや中小企業経営者の方は少なくありません。インボイス制度の開始に伴い、これまで免税事業者だった方が新たに課税事業者を選択するケースも増え、「いかに効率よく、かつ損をせずに納税するか」が経営の重要課題となっています。

特に「簡易課税制度」は、事務負担を大幅に軽減できるだけでなく、業種によってはずっしりと重い消費税を合法的に抑えることができる強力な武器となります。しかし、その仕組みを正しく理解せず、安易に選択してしまうと、逆に納める税金が増えてしまう「逆転現象」が起こるリスクも秘めています。

今回は、簡易課税制度の「向く業種・向かない業種」を徹底解説し、事業区分の判定ルールや、利益を最大化するためのみなし仕入率の考え方を、専門用語をかみ砕いて丁寧にお伝えします。この記事を読み終える頃には、あなたの事業にとって「簡易課税が本当にお得かどうか」が明確に判断できるようになるはずです。

毎月のレシート整理と格闘する日々から抜け出すために

消費税の申告には、原則として「受け取った消費税」から「支払った消費税」を引いて計算する「原則課税」という方式があります。この方式の最大の難点は、経費の一つひとつについて「これは消費税が含まれているか」「10パーセントか8パーセントか」を厳密にチェックし、領収書を完璧に保管しなければならない点です。

日々忙しく現場で働く経営者にとって、膨大な数のレシートを整理し、仕分けを行う事務作業は大きなストレスとなります。もし領収書を紛失したり、帳簿の付け方を間違えたりすれば、税務調査で「支払った消費税の控除」が認められず、多額の追徴課税を受けてしまうかもしれません。

また、サービス業のように「人件費」が主なコストである業種では、人件費には消費税がかからないため、引ける経費が極端に少なくなります。その結果、手元に残る現金に対して、納める消費税が不当に高く感じられるという悩みを抱える方が非常に多いのが実情です。

事務効率と手残りを同時に最大化する「簡易課税」という選択

結論から申し上げますと、事務作業を究極まで簡略化し、かつ「みなし仕入率」という一定の割合を自動的に経費として認めてもらう「簡易課税制度」を選択することが、多くの中小事業者にとっての正解となります。

簡易課税制度とは、実際の仕入れ金額に関係なく、「売上高に業種ごとの一定率を掛けた金額を、仕入れ(支払った消費税)とみなす」という制度です。

この制度を選ぶメリットは主に2点です。

- 「経費の領収書を一枚ずつ集計する必要がない」:売上さえ把握できていれば納税額が決まるため、事務負担が激減します。

- 「実際の経費より多い額を差し引ける可能性がある」:実際の支払額が「みなし仕入率」を下回る場合、原則課税よりも納税額が安くなり、合法的に手元に現金を残せます。

ただし、この制度を利用するには「基準期間(2年前)の課税売上高が5,000万円以下であること」という条件があります。この条件を満たしているのであれば、まずは簡易課税を検討の遡上に載せるべきです。

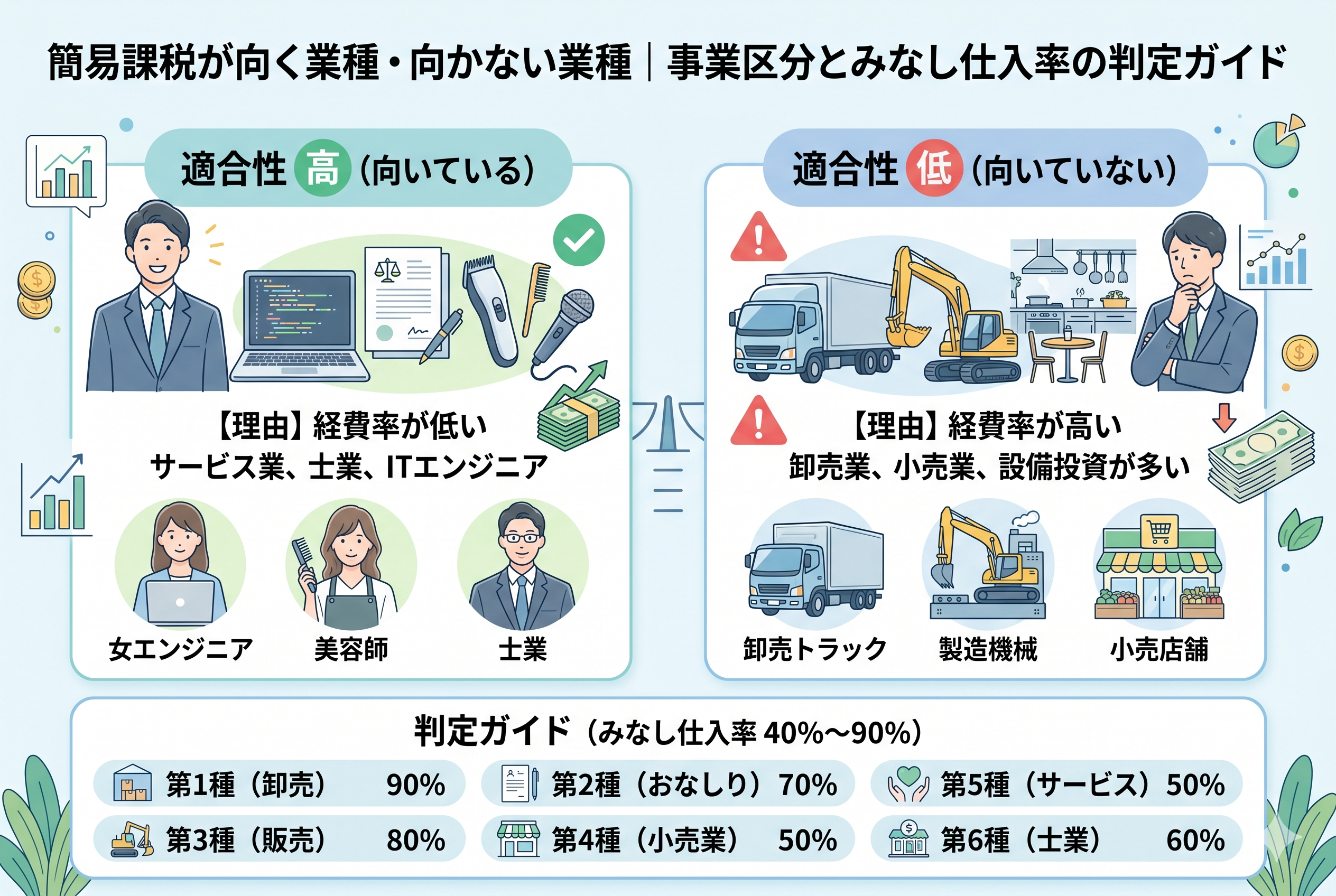

6つの事業区分と「みなし仕入率」の全容

簡易課税制度の鍵を握るのが、事業区分です。国税庁は、あらゆる商売を1種から6種までの6つのカテゴリーに分類し、それぞれに「これくらいの仕入れが発生するだろう」という割合(みなし仕入率)を定めています。

以下に、それぞれの区分とみなし仕入率を整理しました。

| 事業区分 | 該当する主な業種 | みなし仕入率 |

| 第1種事業 | 卸売業 | 90パーセント |

| 第2種事業 | 小売業 | 80パーセント |

| 第3種事業 | 製造業、建設業、農業、林業、漁業 | 70パーセント |

| 第4種事業 | 飲食店業、その他の事業 | 60パーセント |

| 第5種事業 | サービス業(運輸、通信、金融、広告、士業、エンジニアなど) | 50パーセント |

| 第6種事業 | 不動産業 | 40パーセント |

この表を見れば分かる通り、第1種に近いほど「引ける金額」が大きくなります。例えば、ITエンジニアやライターなどの「サービス業」は第5種に該当し、売上の50パーセントが経費(仕入れ)として認められます。

もし、あなたが「自分一人で活動しているフリーランス」で、外注費や材料費などの経費がほとんどかかっていないのであれば、第5種の50パーセントという割合は、実際の経費率よりも遥かに高いはずです。この「実際の経費」と「みなし仕入率」の差こそが、あなたが得をする金額となります。

簡易課税で「絶対に得をする人」の共通点

簡易課税が向いている業種の筆頭は、なんといっても「人件費比率が高い業種」です。

消費税の計算において、従業員に支払う「給与」は非課税とされ、原則課税では経費として引くことができません。つまり、スタッフをたくさん雇ってビジネスをしているサービス業の会社などは、売上に対して支払った消費税の額が非常に少なくなります。

こうした業種の場合、実際の仕入れが売上の10パーセントや20パーセント程度であっても、簡易課税を選べば第5種の「50パーセント」を差し引くことができます。この乖離が大きければ大きいほど、簡易課税による節税効果は劇的になります。

簡易課税の恩恵が大きい具体的業種リスト

・【専門サービス業】:税理士、公認会計士、弁護士などの士業。

・【IT・クリエイティブ】:エンジニア、WEBデザイナー、ライター、イラストレーター。

・【コンサルティング】:経営コンサルタント、講師、カウンセラー。

・【広告・仲介】:広告代理店、エージェント業務。

・【理美容】:美容室、理容室(材料費よりも技術料が主のため)。

これらの業種に共通するのは、パソコン一台や自分のスキルだけで仕事ができ、物理的な「仕入れ(材料の購入)」が極めて少ないという点です。こうしたビジネスモデルであれば、簡易課税はほぼ例外なく「お得」な選択肢となります。

安易な選択が命取りになる「簡易課税が向かない」ケース

一方で、簡易課税を選んではいけない業種、あるいはタイミングも確実に存在します。これを無視すると、本来払わなくて済むはずの税金を多額に納めることになり、経営を圧迫します。

1. 利益率が低い「薄利多売」のビジネス

例えば、卸売業であっても、実際の仕入れが売上の95パーセントを占めているような超薄利なビジネスの場合、簡易課税の第1種(90パーセント)を選んでしまうと、実際の仕入れよりも「引ける額」が少なくなってしまいます。こうした「原価率が高い」商売は、実費を計算する原則課税の方が有利です。

2. 多額の設備投資を予定している年

これが最も見落としがちなポイントです。原則課税であれば、オフィスを新築した、高額な業務用車両を購入した、あるいは数千万円の機械を導入したといった年に、その支払いに含まれる多額の消費税を「全額」差し引くことができます。場合によっては、売上の消費税よりも支払った消費税の方が多くなり、国から消費税が戻ってくる「還付」を受けることも可能です。

しかし、簡易課税を選択していると、いくら高額な買い物をしても「売上の一定率」しか引けません。数百万、数千万円単位の設備投資を控えている時期に簡易課税を選んでいると、莫大な還付チャンスをドブに捨てることになってしまいます。

複数の事業を営む場合の「事業区分」の仕分けルール

多くのフリーランスや中小企業では、一つの事業だけでなく、複数の性質を持つ仕事を組み合わせて展開しているケースが多々あります。例えば、「WEBサイトの制作(第5種サービス業)」を請け負いながら、自社で制作した「周辺機器の販売(第2種小売業)」も行っているような場合です。

簡易課税制度を利用する場合、このように複数の事業区分が混在しているときは、原則としてそれぞれの売上を区分して集計しなければなりません。

もし、売上を適切に区分せず「一括」で計算してしまうと、非常に不利なルールが適用されます。それは、【混在している事業区分の中で、最もみなし仕入率が低い区分】を全体の売上に適用しなければならないというルールです。

例えば、卸売業(第1種:90パーセント)とサービス業(第5種:50パーセント)を営んでいる人が、売上を分けて集計しなかった場合、すべての売上に対して50パーセントの仕入率が適用されてしまいます。本来なら卸売分については90パーセント引けたはずなのに、事務を怠っただけで多額の税金を支払うことになるのです。

事務負担を減らすための「75パーセントルール」の活用

複数の事業を営んでいるものの、売上の大部分が特定の事業である場合には、計算を簡略化できる「特例」があります。実務上、非常に重宝されるのがこの【75パーセントルール】です。

これは、特定の1種類の事業の売上高が、全体の課税売上高の75パーセント以上を占めている場合に適用できます。

・【特例の内容】:その75パーセント以上を占める事業の「みなし仕入率」を、全体の売上に対して適用できる。

例えば、全体の売上の80パーセントが「小売業(第2種:80パーセント)」で、残りの20パーセントが「サービス業(第5種:50パーセント)」である場合、この特例を使えば、全体の売上すべてを「80パーセント」の仕入率で計算することが可能です。本来なら50パーセントしか引けないサービス業の売上に対しても、80パーセントの控除が認められるため、節税効果は非常に大きくなります。

ただし、この特例は「有利になる場合」もあれば、逆に「不利になる場合」もあります。どの事業が75パーセントを超えているかによって、全体の納税額が劇的に変わるため、決算前には必ず売上の構成比をチェックしておく必要があります。

「2年間の縛り」がもたらす経営上のリスク

簡易課税制度を選択する際に、最も注意しなければならないのが【一度選んだら2年間はやめられない】というルールです。

「今年は設備投資の予定がないから簡易課税にしよう」と思って届け出を出した場合、その翌年に予期せぬチャンスが訪れ、急遽、数千万円の設備投資を行うことになっても、原則課税(実費計算)に戻ることができません。

結果として、大規模な投資によって支払った多額の消費税があったとしても、簡易課税の枠組みの中で「売上の一定率」しか控除できず、本来受けられたはずの「還付(払いすぎた税金が戻ってくること)」を棒に振ることになります。

簡易課税は、単年度の得失だけで判断するのではなく、少なくとも「向こう2年間の投資計画」とセットで検討しなければならない、長期的な経営判断なのです。

業種別・簡易課税の向き不向きチェックリスト

あなたの事業がどちらの方式を選ぶべきか、判断の目安となるポイントを改めて整理しました。

【簡易課税が向いているケース】

・【サービス業・士業】:主なコストが人件費や家賃(非課税・免税)であり、仕入れが極めて少ない。 ・【事務作業を極限まで減らしたい】:領収書の仕分けや保管の工数を、本業の営業時間に充てたい。 ・【免税事業者から課税事業者になったばかり】:帳簿の付け方に慣れておらず、まずは確実に申告を済ませたい。 ・【インボイスの2割特例期間が終了した】:激変緩和措置が終わり、次の戦略として有利な方式を探している。

【原則課税(実費計算)が向いているケース】

・【卸売業・小売業】:利益率が低く、常に売上の80〜90パーセント以上の仕入れが発生している。 ・【近いうちに大きな買い物をする】:オフィス移転、車両購入、高額なPCやサーバーの導入予定がある。 ・【輸出事業を行っている】:海外への販売は消費税が免税されるため、国内での仕入れ分を還付してもらえる可能性が高い。 ・【赤字が予想される】:売上よりも経費(消費税込みの支払い)が多い年は、還付を受けられる原則課税が圧倒的に有利。

簡易課税を選択するための手続きと「期限」の罠

簡易課税制度を利用するためには、「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。しかし、この提出期限には「恐ろしい罠」が仕掛けられています。

原則として、簡易課税を適用したい【年度が始まる前日まで】に提出を完了していなければなりません。

例えば、1月1日から12月31日が事業年度の個人事業主が、2027年から簡易課税を適用したい場合、2026年の12月31日までに書類を出す必要があります。「確定申告の時期(2月〜3月)に、去年の分を簡易課税で計算しよう」と思っても、それは不可能なのです。

「気づいた時には手遅れだった」というのが、消費税における最も多い失敗パターンです。常に「来年」の申告をどうするか、1年前から考えて動く習慣をつけなければなりません。

消費税の負担を最適化するためのアクションプラン

最後に、簡易課税制度を賢く使いこなし、手残りの現金を最大化するための具体的な行動リストを提案します。

ステップ1:過去2年分の「実際の実効仕入率」を算出する

自身の決算書を見て、「支払った消費税の対象となる経費(仕入れ、消耗品、通信費など)」が、売上に対して何パーセントを占めているか計算してみましょう。 もし、その数値が自分の事業区分の「みなし仕入率」よりも低いのであれば、簡易課税への切り替えを真剣に検討する価値があります。

ステップ2:今後2年間の「高額な買い物」をリストアップする

PCの買い替え、車の導入、事務所の敷金・礼金など、10万円を超える支出の予定を書き出してください。もし多額の支出が見込まれるなら、簡易課税の「2年間の縛り」が足かせになる可能性があります。

ステップ3:売上項目を「事業区分」ごとに仕分ける習慣をつける

複数の仕事をしている場合、請求書を発行する段階で「これは第1種(卸売)」「これは第5種(サービス)」とメモを残すようにしましょう。会計ソフトのタグ機能を活用するのも有効です。

ステップ4:届出の期限を「カレンダー」に登録する

決算の2ヶ月前には、翌年の課税方式を検討するアラートをカレンダーに入れておきましょう。税理士に相談する場合も、このタイミングがベストです。

ステップ5:インボイス開始後の「2割特例」との比較を行う

免税事業者からインボイス登録をした方は、現在「売上の消費税の2割だけ納めればよい」という強力な特例(2割特例)を使っているかもしれません。この特例がいつ終わるのかを確認し、終了後の着地先として簡易課税が有利かどうかをシミュレーションしておきましょう。

正しい方式選びが「10年後のキャッシュ」を変える

消費税は、一度発生すると逃れることのできない固定費のような存在です。しかし、簡易課税制度という「選択肢」を正しく使いこなすことで、その負担感は劇的に変わります。

「うちはサービス業だから、とりあえず50パーセント引ける簡易課税でいいだろう」といった短絡的な判断ではなく、事業の多角化や将来の投資計画までを見据えた精緻なシミュレーションこそが、経営者の手腕の見せ所です。

制度の境界線を理解し、自身のビジネスモデルに最適な「納税の形」を整えること。その積み重ねが、税務署に左右されない強い財務体質を作り、あなたの大切な事業を次のステージへと押し上げる原動力になります。この記事を参考に、今一度、ご自身の「消費税戦略」を見直してみてください。