中小企業の経営者や個人事業主にとって、安定した事業運営を続けるための「キャッシュ(手元資金)」の確保は、何よりも優先すべき課題です。利益が出た際、将来に備えて現金を残しておきたいと考えつつも、多額の税負担に悩まされるケースは少なくありません。そんな中で、多くの経営者が真っ先に検討するのが「経営セーフティ共済(中小企業倒産防止共済)」です。

この制度は、取引先が倒産した際の資金繰りを支援する目的で創設されましたが、支払った掛金が全額「経費(損金)」になるという特徴から、強力な節税ツールとして広く知られています。しかし、最近では制度の改正が行われ、これまで通りの運用では思わぬ落とし穴にはまるリスクも出てきました。この記事では、倒産防止共済が本当に節税になるのかという疑問に答え、メリットだけでなく、必ず知っておくべき出口の注意点を詳しく整理していきます。

利益が出た時に経営者を悩ませる税金と資金繰りの壁

納税によるキャッシュの流出という現実

事業が順調に進み、大きな利益が計上されることは喜ばしいことですが、同時に法人税や所得税の負担が重くのしかかります。納税は国民の義務ですが、中小企業にとっては「納税によって手元の現金が減り、設備投資や不測の事態への備えが手薄になる」というジレンマが常に付きまといます。

多くの経営者は「合法的に利益を将来へ繰り延べ、必要な時に現金として戻せる仕組み」を求めています。しかし、民間の生命保険などを活用した節税スキームは、税制改正によってその効果が限定的になっているのが現状です。

「とりあえず加入」が招く出口の失敗

倒産防止共済について、「全額経費になるからお得だ」という表面的な情報だけで加入を決めてしまうのは危険です。なぜなら、この制度はあくまで利益を【先送り】にしているだけであり、お金を受け取る際の出口戦略をセットで考えておかなければ、結局はその時に多額の税金を支払うことになるからです。

さらに、近年では「節税目的の解約と再加入」を繰り返す行為に対する規制も強化されました。この変更を知らずに運用を続けていると、期待していた節税メリットが全く得られないばかりか、かえって事務的な負担だけが増えてしまう可能性もあります。

倒産防止共済の本質は「究極のキャッシュコントロール」

単なる節税ではなく「利益の繰り延べ」である

結論からお伝えすると、経営セーフティ共済は厳密には「永久的な節税」ではありません。正しくは【利益の繰り延べ】を行うための制度です。支払った掛金は全額経費になりますが、解約して戻ってきたお金(解約手当金)は、その年の「収益(益金)」として課税対象になります。

しかし、この「繰り延べ」こそが、中小企業の経営において最強の武器となります。利益が出ている年に経費として積み立て、赤字が出た年や大きな設備投資が必要な年、あるいは退職金を支払う年に解約することで、課税を回避しながら資金を有効活用できるからです。

制度改正を踏まえた「2026年基準」の立ち回り

現在のルールでは、解約後に再加入した場合、解約から「2年間」は掛金を損金算入(経費にすること)ができません。この制限により、かつてのように「上限まで貯まったら一度解約して、すぐにまた全額経費で積み立て直す」という手法は使えなくなりました。

したがって、今の経営者に求められるのは、上限である「800万円」をいつ、どのような出口にぶつけるかを、加入当初から長期的にシミュレーションしておく「戦略的な積立」です。この視点を持つことで、制度のメリットを最大限に引き出すことが可能になります。

全額経費と安心を両立させる圧倒的なメリット

なぜこれほどまでに多くの経営者がこの制度を支持するのか。その理由は、他の制度にはない「確実性」と「利便性」にあります。

最大800万円まで全額損金・必要経費に算入できる

経営セーフティ共済の掛金は、月額5,000円から20万円の間で自由に選ぶことができます。そして、その支払った全額が「法人の損金」または「個人事業主の必要経費」になります。 例えば、月20万円を積み立てれば年間で240万円の利益を圧縮できます。上限の800万円まで積み立てる間、利益を「簿外(帳簿の外)」に蓄えておけるのです。

無担保・無保証で受けられる「共済金の貸付」

本来の目的である「連鎖倒産の防止」としての機能も非常に強力です。取引先が倒産し、売掛金の回収が困難になった場合、積み立てた掛金の最高10倍(最大8,000万円)まで、無担保・無保証で貸付を受けることができます。これは銀行融資とは別枠の、迅速なセーフティネットとして機能します。

40ヶ月以上の継続で「100%」戻ってくる安心感

民間の保険商品などとは異なり、この共済は40ヶ月(3年4ヶ月)以上継続すれば、自己都合の解約であっても掛金の【100%】が戻ってきます。12ヶ月以上継続していれば80%、24ヶ月以上なら90%といった具合に、比較的短期間で元本割れのリスクが消える点も、不確実な経営環境においては大きな安心材料です。

制度改正によって追加された「2年間の壁」の重要性

ここで、先ほど触れた「最新の注意点」について詳しく掘り下げます。ここを理解していないと、実務上の節税戦略が根底から崩れてしまいます。

再加入時の経費算入制限というルール

2024年10月以降、共済を解約した経営者が再び加入した場合、解約した日から「24ヶ月(2年間)」を経過するまでは、支払った掛金を経費として認めることができなくなりました。

以前は、積立額が上限の800万円に達すると、一旦解約して現金を受け取り、その翌日から再び新規加入して利益を圧縮し続けるという「節税の無限ループ」が可能でした。しかし、国はこの行為を「本来の目的を逸脱した節税対策」とみなし、規制に踏み切りました。

この規制が経営判断に与える影響

この「2年間の空白期間」が生じることにより、経営者は以下の二つの選択を迫られることになります。

- 【800万円貯まった後も、解約せずに据え置く】:解約しない限りは課税されません。万が一の事態まで「含み資産」として保持し続けます。

- 【出口を厳選して解約する】:次に経費として積み立てられるのが2年後になることを覚悟した上で、真に「大きな経費」が必要なタイミングで解約する。

「とりあえず貯まったから解約しよう」という安易な行動は、節税のチャンスを2年間も失うという大きな機会損失につながるのです。

利益と相殺させる「正しい出口」の具体例

倒産防止共済を「真の節税」に変えるためには、戻ってきたお金(解約手当金)と同額程度の「経費」をぶつける必要があります。代表的な具体例を見てみましょう。

1. 役員退職金や従業員の退職金の原資にする

最も一般的で効果的な出口戦略です。退職金は法人の大きな経費になります。800万円の解約手当金が入ってきた年に、800万円の退職金を支払えば、利益と損失が相殺され、法人の税金は増えません。受け取った個人側も「退職所得控除」を活用できるため、会社から個人へ効率的にお金を移すことができます。

2. 設備投資や大規模修繕に充てる

店舗のリニューアル、古くなった社用車の買い替え、ITシステムの導入など、まとまった資金が必要なタイミングで解約します。投資した費用の減価償却費(または一括償却)と解約手当金をぶつけることで、キャッシュアウトを抑えつつ節税効果を維持できます。

3. 赤字(欠損金)が出そうな年の補填

事業環境が悪化し、今期は赤字になりそうだという時に解約します。解約手当金という「収益」が赤字を埋めてくれるため、会社の決算書を黒字に保ち、銀行の信用を維持するのに役立ちます。この場合、元々利益が出ていない年なので、受け取った手当金に対して追加で税金がかかることはありません。

他の節税・資産形成制度との決定的な違い

経営者が検討する積立制度は、倒産防止共済以外にもいくつか存在します。それぞれの役割を理解し、適切に使い分けることが資産防衛の鍵となります。

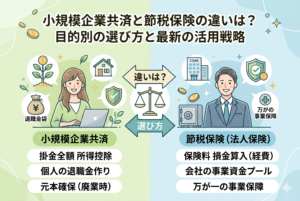

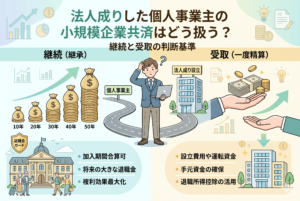

小規模企業共済との役割分担

よく混同されるのが「小規模企業共済」です。名前は似ていますが、その性格は大きく異なります。

| 比較項目 | 経営セーフティ共済(倒産防止共済) | 小規模企業共済 |

| 主な目的 | 取引先の倒産への備え・法人の利益圧縮 | 経営者個人の退職金作り |

| 節税の対象 | 法人の所得(または個人の事業所得) | 経営者個人の所得(所得税・住民税) |

| 積立上限 | 合計800万円 | なし(月額上限7万円) |

| 経費の扱い | 全額「損金(必要経費)」になる | 全額「所得控除」になる |

| 出口の課税 | 受け取り時に「事業収益」として課税 | 受け取り時に「退職所得」などで優遇 |

「経営セーフティ共済」は法人のキャッシュフローをコントロールするためのものであり、「小規模企業共済」は経営者個人の老後を守るためのものです。まずは個人の基盤である小規模企業共済を優先し、さらに法人の利益を圧縮したい場合に倒産防止共済を上乗せするのが、最も効率的な戦略です。

民間の生命保険(節税保険)との比較

かつては「全額損金」の生命保険が節税の主役でしたが、現在の税制では解約返戻率が高い商品ほど、支払った保険料の一部を資産として計上しなければなりません。

倒産防止共済は、累計800万円という上限はあるものの、現在でも「全額損金」が認められている稀有な制度です。複雑な保険商品よりもシンプルで、かつ確実に利益を将来に繰り延べられるため、節税の第一選択肢としての地位は揺るぎません。

加入から出口までをシミュレーションする

制度のメリットを最大化するための、具体的な時間軸と金額の流れを見てみましょう。

1. 積立期間:利益が出ている時期に集中して積み立てる

例えば、毎期500万円程度の利益が出ている法人であれば、月額20万円(年間240万円)の掛金を設定します。

- 1年目:240万円を積み立て(利益を260万円に圧縮)

- 2年目:さらに240万円を積み立て(累計480万円)

- 3年目:さらに240万円を積み立て(累計720万円)

- 4年目:残り80万円を積み立て(累計800万円に到達)

この3年4ヶ月の間、合計800万円が「帳簿外の貯金」として積み上がります。この間、本来支払うべきだった法人税(実効税率約30%と仮定)の「約240万円分」が、手元(共済の中)に現金として残っている状態になります。

2. 据置期間:上限に達した後は「見守る」時期

800万円に達した後は、掛金の支払いを止めて「据え置き」にすることができます。この期間も、取引先が倒産した際の貸付制度は有効です。無理に解約せず、大きな経費が必要になる「その時」が来るまで、じっくりと寝かせておきます。

3. 出口期間:経費の山にぶつけて解約する

会社を設立して10年目、大規模なオフィス移転と内装工事に1,000万円かかるとします。

- 【解約】:800万円の解約手当金を受け取る(800万円の収益が発生)

- 【経費】:工事費用1,000万円を支払う(1,000万円の費用が発生)

- 【相殺】:収益800万円 - 費用1,000万円 = マイナス200万円

この処理により、受け取った800万円に対して税金がかかることはありません。積み立てていた資金を、実質的に「無税」で事業投資に回せたことになります。これが、経営セーフティ共済の正しい終わらせ方です。

確定申告・決算で損をしないための実務上の注意

制度を導入する際、手続き上の小さなミスで節税が認められないケースがあります。実務のポイントを押さえておきましょう。

法人なら「別表」の提出が必須

法人の場合、掛金を損金として算入するためには、法人税の確定申告書に【特定の明細書(別表)】を添付する必要があります。これを忘れると、いくら掛金を支払っていても経費として認められず、ただの「資産」として扱われてしまいます。顧問税理士がいる場合は必ず「経営セーフティ共済に加入した」ことを伝え、適切に処理されているか確認しましょう。

個人事業主なら「必要経費」としての処理

個人事業主の場合は、事業所得の計算において「必要経費」として算入します。ただし、小規模企業共済のように「所得控除」の欄に記入するのではない点に注意してください。あくまで「事業の経費」として計上します。

掛金の前納(まとめ払い)の活用

決算直前に「今期は予想以上に利益が出そうだ」とわかった場合、向こう1年分の掛金を「前納」することができます。例えば、12月決算の会社が12月に1年分の240万円を一括で支払えば、その全額を今期の経費にすることが可能です。ただし、翌年以降のキャッシュフローも考慮して慎重に判断しましょう。

失敗しないための「出口戦略」チェックリスト

解約を検討する際、以下の項目に当てはまるかどうかを必ず確認してください。

- 【40ヶ月以上経過しているか】:40ヶ月未満での解約は、任意解約の場合に元本割れが発生します。

- 【同額以上の経費があるか】:役員退職金、設備投資、広告宣伝費、あるいは大きな赤字。これらがない時期の解約は「ただの課税」を招きます。

- 【2年間の空白を許容できるか】:今解約すると、その後2年間は再加入しても経費にできません。本当に「今」解約すべき資金ニーズなのかを自問自答してください。

- 【解約時期の所得予測】:解約手当金が振り込まれる日の属する「事業年度」を確認します。決算間際の解約は、振込日が翌期にずれ込む可能性があるため余裕を持って行動しましょう。

経営者が今すぐ取るべき3つのアクション

倒産防止共済を賢く使いこなし、会社のキャッシュを最大化するために、今日からできるアクションを提案します。

ステップ1:現在の利益予測と納税額を把握する

まずは、今期どれくらいの利益が出る見込みか、そして何も対策をしなければいくらの税金を支払うことになるのかを可視化しましょう。その納税予定額の一部を「共済の積立」に変えることが、資産防衛の第一歩です。

ステップ2:上限800万円に達するまでの計画を立てる

月額いくらで、何年かけて上限を目指すのか。現在の現預金に余裕があるなら、月20万円のフル活用で早期に「帳簿外の800万円」を完成させることをお勧めします。早く貯めれば、それだけ長く「もしもの時の貸付制度」の恩恵を受けることができます。

ステップ3:出口の候補をピックアップしておく

5年後、10年後の自社を想像してみてください。

- 「あの頃には古くなった社用車をすべて買い替えたい」

- 「そろそろ古参の従業員が定年を迎える」

- 「新支店を出すための初期費用が必要になるだろう」こうした「将来発生する大きな経費」をリストアップしておくだけで、解約のタイミングに迷いがなくなります。

倒産防止共済は、正しく使えば中小企業にとって「利回り100%以上の貯金箱」になり得ます。それは、支払うはずだった税金を運用原資に変えているからです。

制度改正による「2年間の壁」という制約は加わりましたが、依然としてその価値が損なわれることはありません。むしろ、短期的な節税に目を奪われるのではなく、長期的な経営戦略の中にこの共済を組み込むことができる経営者こそが、真に強い会社を作ることができるのです。

まずは資料を取り寄せ、自身の事業計画にこの「800万円の盾」を組み込むことから始めてみてください。未来のあなたと会社を守るのは、今の冷静な判断と着実な積み立てです。