経営を続けていく中で、多くの方が直面するのが【利益をいかに賢く残すか】という課題です。特に個人事業主や小規模企業の経営者は、会社員のような手厚い福利厚生や退職金制度がありません。そのため、自らの手で将来の備えを構築しつつ、同時に足元の税負担を軽減する戦略が求められます。

その代表的な手段として古くから活用されているのが「小規模企業共済」と、生命保険を活用したいわゆる「節税保険」です。どちらも「支払った時に税金が安くなり、将来お金が戻ってくる」という点では共通していますが、その中身や適した活用シーンは全く異なります。

この記事では、これら二つの制度の決定的な違いを、専門用語をかみ砕いて丁寧に解説します。資金の目的や事業の状況に合わせて、どちらを選ぶべきか、あるいはどう組み合わせるべきかの判断基準を明確にしていきましょう。

節税と資産形成の選択で迷う経営者の本音

どちらが本当にお得なのかという疑問

インターネットやSNSを開けば、小規模企業共済のメリットを説く声もあれば、保険を活用した高度な税務戦略を推奨する専門家もいます。「小規模企業共済は最強の節税」という意見もあれば、「保険なら大きな保障も得られる」という主張もあり、結局自分の事業にとってどちらが最適なのか判断がつかないという方は非常に多いです。

保険の税制改正による混乱

特に法人経営者の場合、かつて「全額損金」として人気を博した保険商品の多くが、度重なる税制改正によって姿を消したり、節税効果が薄まったりした経緯があります。過去の情報に基づいたままでは、思わぬ落とし穴にはまるリスクもあります。「昔はこうだった」という知識が通用しなくなった今、正しい最新の比較が必要とされています。

出口戦略における「税金の支払い」への不安

入り口(支払う時)の節税ばかりに目が向きがちですが、本当の勝負は出口(受け取る時)にあります。将来お金を受け取る際に、どれだけの税金がかかるのか。せっかく節税した分が、受け取り時の税金で相殺されてしまうのではないかという懸念は、賢明な経営者であれば誰もが抱くものです。

資金の性格と事業形態で決まる最適解

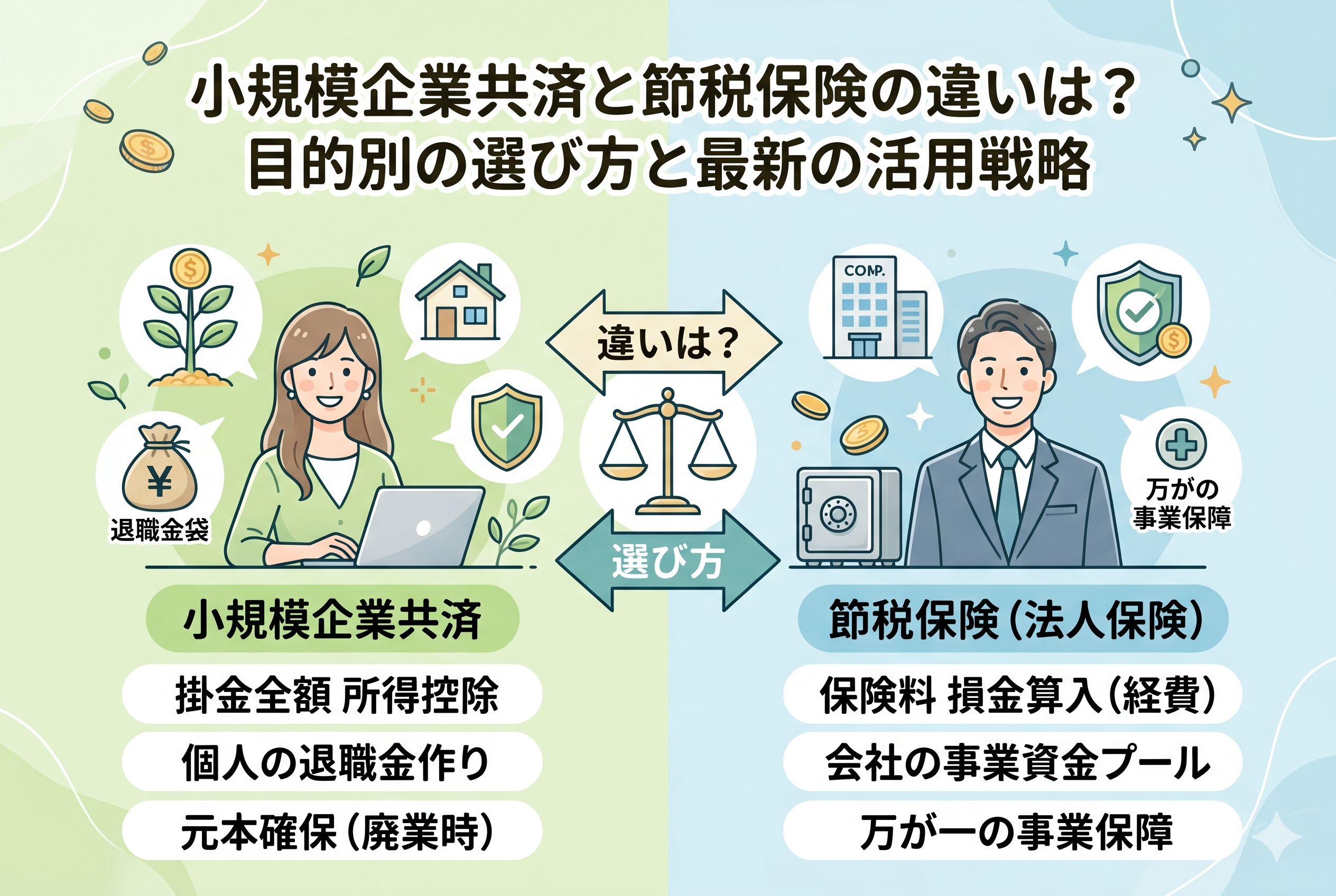

結論から申し上げますと、小規模企業共済と節税保険のどちらを選ぶべきかは、【その資金をいつ、何の目的で使いたいか】と【事業形態(個人か法人か)】によって明確に分かれます。

個人の老後資金なら小規模企業共済が第一選択

個人事業主や、法人の役員として自身の純粋な退職金を準備したいのであれば、小規模企業共済を最優先すべきです。これに勝る「確実性」と「所得控除メリット」を兼ね備えた制度は他にありません。

会社の事業資金や保障を兼ねるなら保険

一方で、将来の設備投資資金の積み立てや、万が一の際の「事業保障(借入金の返済資金など)」を確保したい法人経営者の場合は、法人向け保険が有力な選択肢となります。こちらは個人の退職金作りというよりは、法人のキャッシュフローの平準化やリスクヘッジとしての性格が強くなります。

税制上の仕組みに隠された決定的な差異

なぜこのように使い分けが必要なのか。それは、それぞれの制度が依って立つ「法律上の枠組み」が根本的に違うからです。

「所得控除」と「損金算入」の違い

小規模企業共済の最大の特徴は、掛金が【個人の所得控除】になることです。支払った本人の所得税・住民税が直接安くなります。

これに対し、節税保険(法人保険)の多くは、保険料が【法人の損金(経費)】になります。こちらは会社の利益を減らし、法人税を軽減するための仕組みです。

- 【小規模企業共済】:個人の財布を守る力が強い

- 【節税保険】:会社の財布(内部留保)をコントロールする力が強い

この違いを理解していないと、個人事業主が法人保険に入って「経費にならない」と驚いたり、法人の利益対策のつもりで小規模企業共済の掛金を増やして「法人税が減らない」と頭を抱えたりすることになります。

元本割れリスクと返戻率の推移

小規模企業共済は、国(中小機構)が運営しており、廃業や退職時であれば加入期間が短くても原則として元本を上回る金額が戻ってきます。非常に安定した制度です。

対して保険は、加入から数年以内に解約すると「大幅に元本割れ」をする時期が必ずあります。解約返戻率がピーク(例えば85%〜90%程度)になるタイミングを狙って解約し、その資金を退職金や設備投資に充てるという「ピンポイントの出口戦略」が求められるのが保険の難しいところです。

目的別・状況別に見た具体的な選び方の基準

ここからは、より具体的なシミュレーションや比較を通じて、どのように優先順位をつけるべきかを見ていきましょう。

個人事業主・フリーランスの方の場合

個人事業主には「損金(経費)」という概念が保険についてはほぼ適用されません(生命保険料控除という微々たる枠があるのみです)。したがって、選択の余地なく「小規模企業共済」が圧倒的に有利です。

もし小規模企業共済の枠(月7万円)を使い切り、さらに余裕がある場合に初めて、iDeCoや民間保険を検討するという順番が、資産形成の定石となります。

小規模企業の役員の方の場合

法人役員の場合、二つの制度を「併用」できる立場にあります。

- 【まず優先】:自分個人の退職金として、小規模企業共済に加入。掛金は役員報酬から支払うことで、個人の税金を下げる。

- 【次に検討】:法人の利益が出すぎている場合、法人名義で保険に加入。保険料を損金にし、将来の事業承継や退職金の積み増し資金にする。

このように、個人を守る「盾」として共済を使い、法人を守る「剣(戦略)」として保険を検討するという役割分担が理想的です。

制度の根幹を比較する視覚的まとめ

それぞれの制度が持つ特徴を一目で把握できるよう、主要な項目を比較表に整理しました。自身の事業形態や資金ニーズに照らし合わせてみてください。

| 比較項目 | 小規模企業共済 | 節税保険(法人保険) |

| 主な対象者 | 個人事業主、小規模法人の役員 | 主に法人の経営者・役員 |

| 節税の仕組み | 個人の【所得控除】 | 法人の【損金(経費)】 |

| 掛金/保険料の枠 | 月1,000円〜7万円 | 商品により異なる(高額も可) |

| 元本確保の時期 | 廃業・退任時なら短期間でも可 | 数年後の解約返戻率ピーク時 |

| 万が一の保障 | ほぼなし(死亡時は遺族へ) | 高額な死亡保障などが付帯 |

| 資金の引き出し | 原則、廃業や退任時まで不可 | 解約すればいつでも可能(元本割れ注意) |

| 緊急時の融資 | 貸付制度あり(低金利) | 契約者貸付制度あり(金利設定あり) |

最新の税制環境で見直される保険の価値

かつての全額損金保険は姿を消した

以前の節税保険といえば、支払った保険料の全額を経費に算定しながら、数年後に高い返戻率でお金が戻ってくるものが主流でした。しかし、相次ぐ税制改正により、現在は解約返戻率が高い商品ほど、支払った保険料の一定割合を資産(資産計上)として残さなければならないルールが厳格化されています。

現在の法人向け保険は、「純粋な税金対策」というよりも、「含み資産の形成」や「経営者に万が一があった際の借入金返済原資」としての役割が主となっています。節税だけを目的に加入すると、資産計上のルールによって思ったほど利益が減らず、期待した効果が得られないことがあるため注意が必要です。

小規模企業共済の不変的な強み

一方で、小規模企業共済は国が法律に基づいて運営している制度であり、保険のような頻繁なルール変更がありません。掛金の全額が所得控除になるというシンプルかつ強力なメリットは、数十年にわたり維持されています。予測可能性が高いという点は、長期的なライフプランを立てる経営者にとって、何物にも代えがたい安心材料となります。

受け取り時の税負担をシミュレーションする

積み立てたお金を受け取る際の税金も、両者では大きな違いがあります。出口戦略で失敗しないために、その仕組みを理解しておきましょう。

共済金は「退職所得控除」の恩恵が絶大

小規模企業共済を廃業や退職時に一括で受け取る場合、税法上の「退職所得」として扱われます。退職所得には【退職所得控除】という極めて大きな非課税枠が適用されます。

- 加入期間20年までの場合:40万円 × 加入年数

- 加入期間20年超の場合:800万円 + 70万円 ×(加入年数 - 20年)

例えば、30年加入した場合は「1,500万円」までの受取金に税金がかかりません。さらに控除を超えた分も「2分の1」にしてから税率をかけるため、個人に還元される資金としては最強の効率を誇ります。

保険の解約返戻金は「益金」として課税される

法人が保険を解約して受け取る返戻金は、会社の「雑収入(益金)」となります。つまり、その年に法人が赤字であったり、役員退職金として同額を支払って相殺したりしない限り、受け取った返戻金に対して法人税がかかってしまいます。

保険は「利益の繰り延べ(支払う時期を後ろにずらすこと)」には長けていますが、最終的に「無税」で受け取るためには、大規模な設備投資や退職金の支払いといった「出口のイベント」を意図的にぶつける高度な経営判断が必要になります。

資産を最大化するハイブリッド活用戦略

どちらか一方を選ぶのではなく、それぞれの特性を活かして組み合わせるのが、賢明な経営者の選択です。

ステップ1:小規模企業共済で「個人の基盤」を作る

まずは月額7万円の上限を目指し、小規模企業共済で自身の退職金の基礎を作ります。これにより、個人の所得税・住民税を最小化しつつ、どんな景気変動があっても「最後に戻ってくる現金」を確保します。これは個人事業主であっても、マイクロ法人の役員であっても共通のファーストステップです。

ステップ2:保険で「法人のリスク」に備える

共済の枠を使い切り、さらに法人の利益が安定してきた段階で、法人向け保険を検討します。

- 目的1:経営者の死亡時に、会社に残された借入金を清算し、家族に事業を引き継がせる

- 目的2:将来の建物修繕や新事業進出のための資金を、解約返戻金の形でプールする

- 目的3:小規模企業共済だけでは足りない分の役員退職金を、法人の経費で積み立てる

このように、共済は「個人の老後生活のため」、保険は「会社の継続と防衛のため」という具合に、資金の目的を色分けすることで、バランスの良い資産形成が可能になります。

状況に合わせた具体的なアクションプラン

最後に、あなたが今取るべき行動を整理します。

個人事業主・フリーランスの方

迷わず「小規模企業共済」を優先してください。保険による節税メリットは個人事業主にはほぼ存在しません。まずは月々の掛金額を自身の所得に合わせて設定し、少しずつ増額して節税効果を実感しましょう。もし余裕があれば、次にiDeCo(個人型確定拠出年金)を検討するのが、個人の税制優遇を使い切るための正しい順番です。

法人の経営者・役員の方

現在の会社の利益状況と、自身の役員報酬のバランスを確認してください。

- 個人の税負担が重いと感じるなら、役員報酬から「小規模企業共済」を支払う。

- 会社の法人税負担が重く、かつ将来の事業保障が必要なら「法人保険」を検討する。

- すでに高額な保険に入っている場合は、現在の税制ルールに照らして「資産計上の割合」や「解約返戻率の推移」を再点検する。

専門家への相談を賢く利用する

特に保険は、商品ごとに細かな特約や税務処理が異なります。また、小規模企業共済も「同一人承継」や「貸付制度」など、知っていると得をする仕組みが多数あります。自分一人で判断せず、顧問税理士や信頼できるファイナンシャルプランナーに、現在のキャッシュフローに基づいた具体的なシミュレーションを依頼することが、失敗を防ぐ最大の近道です。

経営の守りを固めることは、攻めの経営を行うための前提条件です。自分に合った制度を正しく選び、確かな未来への土台を築いていきましょう。