経営者の前に立ちはだかる「謎の用語」を味方に変える

会社を設立し、いざ本格的な決算や申告の時期が近づくと、それまで馴染みのなかった専門用語が次々と目の前に現れます。その中でも、節税を語る上で避けて通れないのが「損金(そんきん)」や「損金算入(そんきんさんにゅう)」という言葉です。

顧問税理士との打ち合わせで「これは損金になりませんね」と言われたり、ネットの節税記事で「損金算入限度額」という文字を目にしたりして、戸惑った経験はないでしょうか。あるいは、「経費と何が違うの?」という素朴な疑問を抱えたまま、なんとなく聞き流してはいないでしょうか。

法人税の計算において、この「損金算入」の仕組みを正しく理解しているかどうかは、手元に残る現金の額に直結します。言葉の響きは難しく感じるかもしれませんが、その本質は非常にシンプルです。この記事では、難しい税務用語を日常の言葉に置き換えながら、あなたが自信を持って経営判断を下せるよう、損金算入の正体を丁寧に解説していきます。

なぜ「領収書がある=税金が安くなる」とは限らないのか

多くの経営者が最初にぶつかる壁は、「自分で払ったお金なのに、なぜ税金の計算では認めてもらえないのか」という不条理さです。

フリーランス時代、個人事業主の確定申告では「事業に関係する支出は経費」という比較的直感的なルールで動いていました。しかし、法人(会社)になると、税務署のルールは一段と厳格になります。

例えば、以下のようなケースを想像してみてください。

- 「取引先との接待で10万円使ったが、その一部しか税金の計算には使えないと言われた」

- 「役員にボーナスを払ったのに、会社の経費としては認められなかった」

- 「会社で加入している保険料が、全額はマイナスできないルールだった」

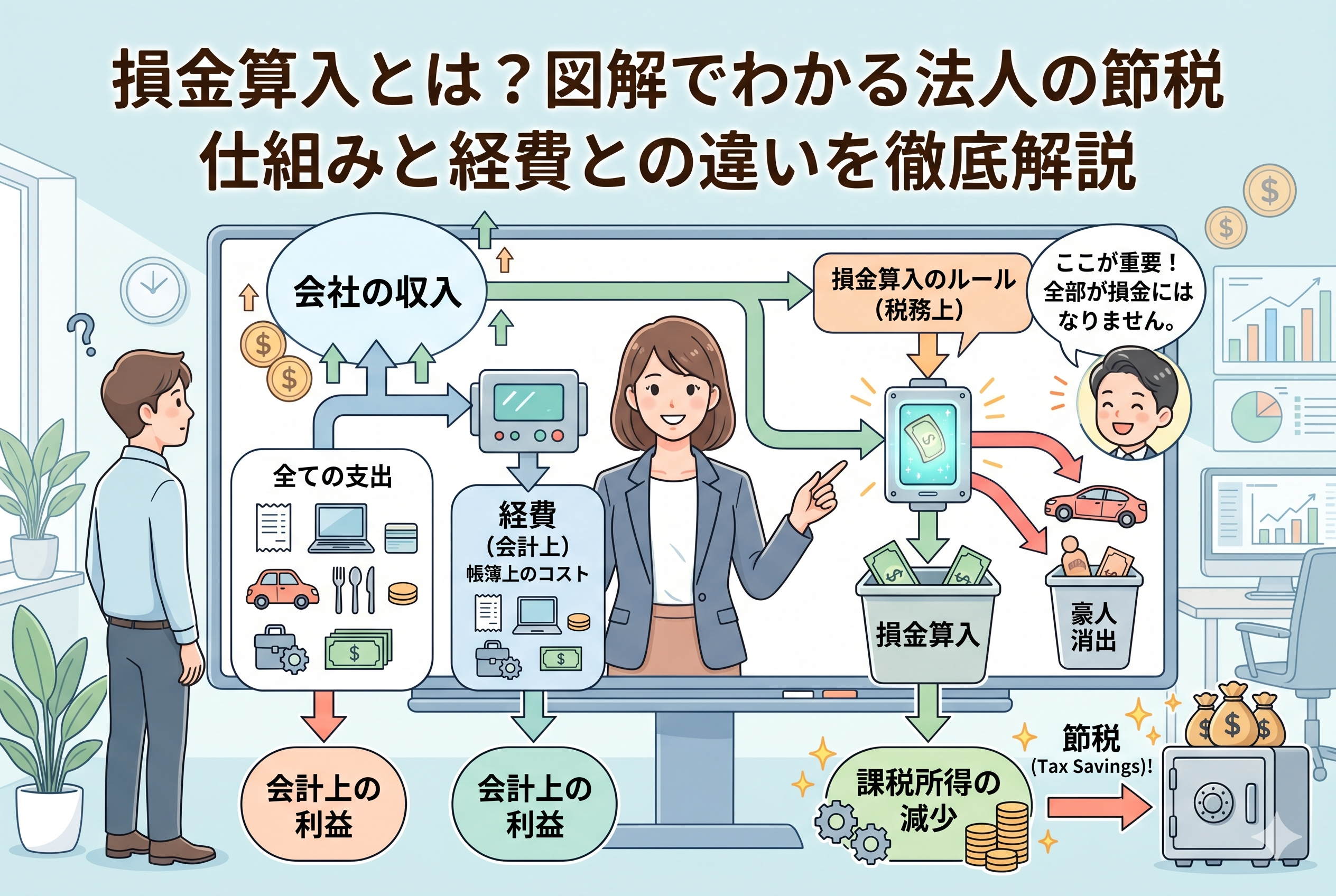

これらはすべて、会計上の「費用(会社の帳簿上のマイナス)」と、法人税法上の「損金(税金を計算する時のマイナス)」にズレがあるために起こる現象です。このズレを理解していないと、「節税のつもりでお金を使ったのに、税金は全く減らなかった」という、経営上最も避けたい事態を招いてしまいます。

法人の節税において重要なのは、単にお金を使うことではなく、その支出が「損金算入されるかどうか」を見極めることにあるのです。

結論:損金算入とは「税金を計算する時に差し引けるコスト」のこと

損金算入を最もシンプルに説明するなら、「法人税の対象となる利益を減らすために、税務署が認めてくれるマイナス項目」のことです。

会社が納める「法人税」は、以下の式で計算されます。 【(益金 - 損金) × 税率 = 法人税額】

ここでいう「益金(えききん)」は売上のようなプラスの要素、「損金」はコストのようなマイナスの要素を指します。つまり、この「損金」の額が大きければ大きいほど、課税対象となる利益(所得)が小さくなり、最終的に支払う税金が安くなる仕組みです。

そして、特定の支出をこの「損金」のグループに入れることを「損金算入」と呼びます。

私たちが普段使っている「経費」という言葉は、会社の儲けを計算するためのものですが、「損金」はあくまで「税金を計算するためのもの」です。この「損金算入」というフィルターを正しく通過できる支出こそが、本当の意味での「節税効果のある支出」と言えるのです。

会計上の「費用」と法人税法上の「損金」が分かれている理由

なぜ、わざわざ「費用」と「損金」という二つの似たような概念が存在するのでしょうか。そこには、国が税金を集める際の「公平性」と「政策的な目的」が深く関わっています。

1. 会社ごとの「恣意的な操作」を防ぐため

会社の会計(決算書)の目的は、株主や銀行に対して「会社がどれくらい儲かっているか」を正しく伝えることです。そのため、経営者の判断で「将来の備え」として多めに費用を計上することもあります。

しかし、税金の計算でこれを自由に許してしまうと、会社ごとに勝手な理屈で「利益はゼロです」と言い張ることができてしまい、税収が不安定になります。そこで国は、全国共通のルールとして「ここまでは損金として認めるが、ここからは認めない」という明確なラインを引いたのです。これが「法人税法」というルールブックです。

2. 公平に税負担を分かち合うため

例えば、「役員への給料」を自由に損金にできるとしたら、利益が出そうな時にだけ役員報酬を爆発的に増やして、税金を回避する会社が出てくるでしょう。

また、「多額の交際費」を際限なく損金にできるとしたら、派手な遊びにお金を使う会社ほど税金が安くなるという、不公平な事態を招きます。こうした不公平をなくし、どの会社も同じ土俵で税金を負担するように調整するのが「損金算入」のルールの役割です。

3. 社会のルールや政策を反映させるため

時には、お金を払っていても「あえて損金にさせない」ことで、ペナルティを与えることもあります。その代表例が「交通違反の反則金」や「延滞税」です。これらは会社の業務に関連して支払ったとしても、損金に算入することは一切認められません。悪いことをして払ったお金で税金が安くなるのはおかしい、という道徳的な判断が働いています。

逆に、特定の設備投資をしたり、賃上げを行ったりした場合には、「本来のコスト以上に損金を認める(税額控除など)」という飴を与えることで、国の政策を推し進めることもあります。

損金と費用の「4つの関係性」を整理する

私たちが目にする支出は、大きく分けて以下の4つのパターンに分類されます。ここを整理することが、節税の第一歩となります。

1. 費用であり、かつ損金でもあるもの(最も多いケース)

仕入代金、従業員の給与、オフィスの家賃、消耗品費など、通常の事業運営に欠かせないコストのほとんどがこれに該当します。これらは「損金算入」されるため、支払った分だけ着実に税金を減らす効果があります。

2. 費用だが、損金にならないもの(節税の注意点)

会計上はお金が出ていっているのに、税金の計算では無視される項目です。これを「損金不算入(そんきんふさんにゅう)」と呼びます。 【例】:

- 限度額を超えた交際費

- 役員への不定期な賞与(事前届出がないもの)

- 交通違反の罰金

- 法人税や住民税そのものの支払い

これらは、いくら支払っても「税金上の利益」は減らないため、キャッシュフローは悪化する一方で節税にはならないという、経営者にとって最も警戒すべき支出です。

3. 費用ではないが、損金になるもの(特殊なケース)

帳簿上の利益は減りませんが、税金の計算上だけマイナスできる、非常にラッキーな項目です。 【例】:

- 前年に損金不算入となった項目が、今年になって認められるケース

- 特定の税制優遇措置による特別な償却

4. 費用でも損金でもないもの

社長が自分のポケットマネーで買った個人的な買い物などは、当然ながら会社の費用にも損金にもなりません。

役員報酬や賞与を確実に損金にするための「時間」のルール

法人の運営において、最も大きな支出の一つが社長や役員に支払う報酬です。個人事業主であれば利益はそのまま個人のものとなりますが、法人では「自分への給料」をいくらに設定し、それをいかに「損金」として認めてもらうかが節税の鍵となります。

しかし、ここには「定期同額給与(ていきどうがくきゅうよ)」という非常に厳しいルールが存在します。

「いつでも変更できる」は通用しない

役員報酬を損金として算入するためには、原則として「一年間、毎月同じ金額」を支払わなければなりません。

例えば、決算直前に「今年は利益が出そうだから、今月から社長の給料を50万円アップしよう」といった調整は、税務署によって一切認められません。増額した分は「損金不算入」となり、会社は高い税金を払った後の利益からその給料を支払うことになります。

役員報酬の金額を変更できるのは、原則として事業年度が始まってから3ヶ月以内の一回限りです。このタイミングを逃すと、一年間はその金額で固定されます。損金算入の恩恵を最大化するためには、期首に年間の利益予測を精度高く立てる必要があるのです。

賞与(ボーナス)には「事前の予約」が必須

役員に対してボーナスを支払いたい場合、さらにハードルが上がります。これを損金にするには「事前確定届出給与(じぜんかくていとどけできゅうよ)」という手続きが必要です。

あらかじめ「○月○日に○円支払います」という届出を税務署に出しておき、その通りに一円の狂いもなく支払わなければ、全額が損金として認められません。一日でも支払いがズレたり、金額が1円でも違ったりすれば、その全額が「損金不算入」になるという非常にデリケートなルールです。

接待交際費における「10,000円」の境界線

法人の節税といえば「交際費」を思い浮かべる方も多いでしょう。交際費は、中小企業(資本金1億円以下)であれば、年間800万円までは全額を損金に算入できるという非常に有利なルールがあります。

しかし、ここで注目すべきは、2024年度の税制改正で金額が引き上げられた「飲食費」の扱いについてです。

1人あたり10,000円以下の飲食費は「交際費」にすらならない

取引先との会食などのうち、一人あたりの金額が「10,000円以下」であれば、それはそもそも交際費の枠(800万円の枠)を使う必要すらなく、全額を「会議費」などの科目で損金算入できます。

以前はこれが5,000円でしたが、現在は10,000円に拡大されています。このルールを正しく適用するためには、領収書だけでなく、以下の情報を「証拠」として残しておく必要があります。

- 飲食があった年月日

- 参加した取引先の名称、およびあなたとの関係

- 参加人数

- 飲食店の名称と所在地

これらが不透明だと、せっかくの10,000円以下の支出も交際費の枠に入れられてしまったり、最悪の場合は損金として認められなかったりします。少額の飲食を戦略的に「会議費」として処理し、交際費の枠を温存することが、スマートな法人経営のテクニックです。

高額な買い物を数年に分けて差し引く「減価償却」の知恵

100万円の機材や300万円の車を買ったとき、その代金全額を「買った年の損金」にできるとは限りません。ここで登場するのが「減価償却(げんかしょうきゃく)」という仕組みです。

「時の経過」とともに損金に変えていく

高額な資産は、数年間にわたって事業に貢献するものです。そのため、法人税の計算でも、その資産が使える期間(耐用年数)に応じて、少しずつ損金に算入していくルールになっています。

例えば、300万円の新車(耐用年数6年)を購入した場合、1年間に損金として認められるのは、おおよそ50万円ずつとなります。

「300万円払ったのに、今年の税金を減らす効果は50万円分しかない」という事態が起こるのが、この減価償却のルールです。

30万円未満の資産なら「一発で損金」にできる特例

ただし、中小企業には強力な武器が用意されています。「少額減価償却資産の特例」を活用すれば、1個あたりの取得価額が30万円未満のものであれば、年間合計300万円までは、買った年に全額を損金に算入できます。

パソコンや高機能な事務機器などを導入する際は、この「30万円」というラインを意識することで、その年度の利益を効率よく圧縮し、即座に節税効果を得ることが可能になります。

節税で失敗しないための「損金算入チェックリスト」

法人の経営を安定させ、手元に現金を残すために、決算前に必ず確認すべきポイントを整理しました。

| チェック項目 | 損金算入のポイント |

| 役員報酬 | 期首から3ヶ月以内に決定し、毎月同額を支払っているか? |

| 役員賞与 | 税務署への事前届出は済んでいるか? 届出通りの日に支払ったか? |

| 飲食費 | 1人あたり10,000円以下の領収書に、参加人数と相手を記載したか? |

| 交際費 | 年間の合計額が800万円の枠内に収まっているか? |

| 備品購入 | 30万円未満のものは「特例」を使って一括で損金にしているか? |

| 未払金 | 今期中にサービスは受けたが、支払いが来期のものは計上したか? |

特に「未払金(みはらいきん)」の計上は忘れがちです。決算日までに納品された商品の代金や、使用した電気代などは、たとえ支払いが翌月であっても「今期の損金」として算入できます。こうした細かな積み重ねが、大きな節税効果を生みます。

豊かな会社経営を続けるための最初の一歩

「損金算入」という言葉の裏側にあるのは、国と会社との「利益の分け合い」のルールです。

経営者にとって最も大切なのは、単に「税金を安くすること」ではありません。損金算入のルールを逆手に取り、会社の成長に必要な投資(人材採用、広告、設備)を、いかに「税務署が認めるコスト」として効率よく行えるかという戦略的な視点です。

「これは損金になるのか?」という問いを常に持つことで、あなたのコスト意識は研ぎ澄まされます。そして、ルールに則った正しい申告を行うことが、銀行からの信頼を生み、将来の大きな融資や事業拡大へと繋がっていくのです。

まずは、今月の経費の中に「損金不算入」になってしまっている無駄な支出がないか、チェックすることから始めてみてください。正しい知識という盾を持って、あなたの会社の大切な現金をしっかりと守っていきましょう。