フリーランスとして独立し、がむしゃらに駆け抜けてきた中で、ふと固定費の見直しを考えるタイミングは誰にでもあるものです。特に保険料は、毎月の売上から引かれる大きな支出の一つ。より安いプランを見つけたときや、保障内容に疑問を感じたとき、「今の保険を解約して、新しいものに乗り換えよう」と考えるのは自然な流れと言えるでしょう。

しかし、組織に守られていないフリーランスにとって、保険の「解約」や「乗り換え」は、会社員以上に慎重に行うべき重大な経営判断です。一度手放してしまった保障は、二度と同じ条件で手に入らないかもしれません。また、手続きの順番を一つ間違えるだけで、あなたの人生が「無防備」になる空白期間が生じてしまいます。

今回は、自身のキャリアを柔軟にアップデートし続けるフリーランスが、保険の整理や乗り換えを行う際に絶対に外してはならないチェックポイントを網羅しました。損をしないための返戻金の知識から、健康状態による加入制限のリスクまで、プロの視点で詳しく紐解いていきます。

固定費削減のつもりが「大きな負債」を招く乗り換えの罠

日々のキャッシュフローを改善するために、保険の見直しを検討するのは素晴らしいことです。しかし、安易な解約は、時として固定費削減のメリットをはるかに上回る「見えない損失」を招くことがあります。

多くのフリーランスが陥りがちなのが、「今の保険を解約してから、新しい保険を探し始める」というパターンです。これが最も危険なのは、健康状態の変化という壁に突き当たる可能性があるからです。独立した頃は健康だったとしても、多忙な日々の中で血圧が上がっていたり、健康診断で何らかの指摘を受けていたりすることはありませんか。

もし、今の保険を解約した直後に、新しい保険の審査で「加入不可」と判定されたらどうなるでしょうか。あなたは、以前よりも高いリスクを抱えながら、一切の保障がない状態で事業を続けなければならなくなります。一度解約した契約を元に戻すことは、原則としてできません。

また、「解約返戻金(かいやくへんれいきん)」についての誤解も後悔の種になりがちです。特に独立当初に加入した積み立て型の保険などは、解約するタイミングによって、これまで支払った保険料の大部分が失われてしまうことがあります。「お金が戻ってくると思っていたのに、わずか数パーセントだった」という事態は、資金繰りにシビアな個人事業主にとって大きな痛手です。

さらに、保険の「空白期間」に事故や病気が重なる不運も無視できません。フリーランスには傷病手当金がありませんから、保障が切れているその数日間に倒れてしまえば、医療費の自己負担と売上ゼロの二重苦がダイレクトにあなたを襲います。このように、事前のシミュレーションなしに「解約ボタン」を押すことは、セーフティネットのない綱渡りを自ら選ぶようなものなのです。

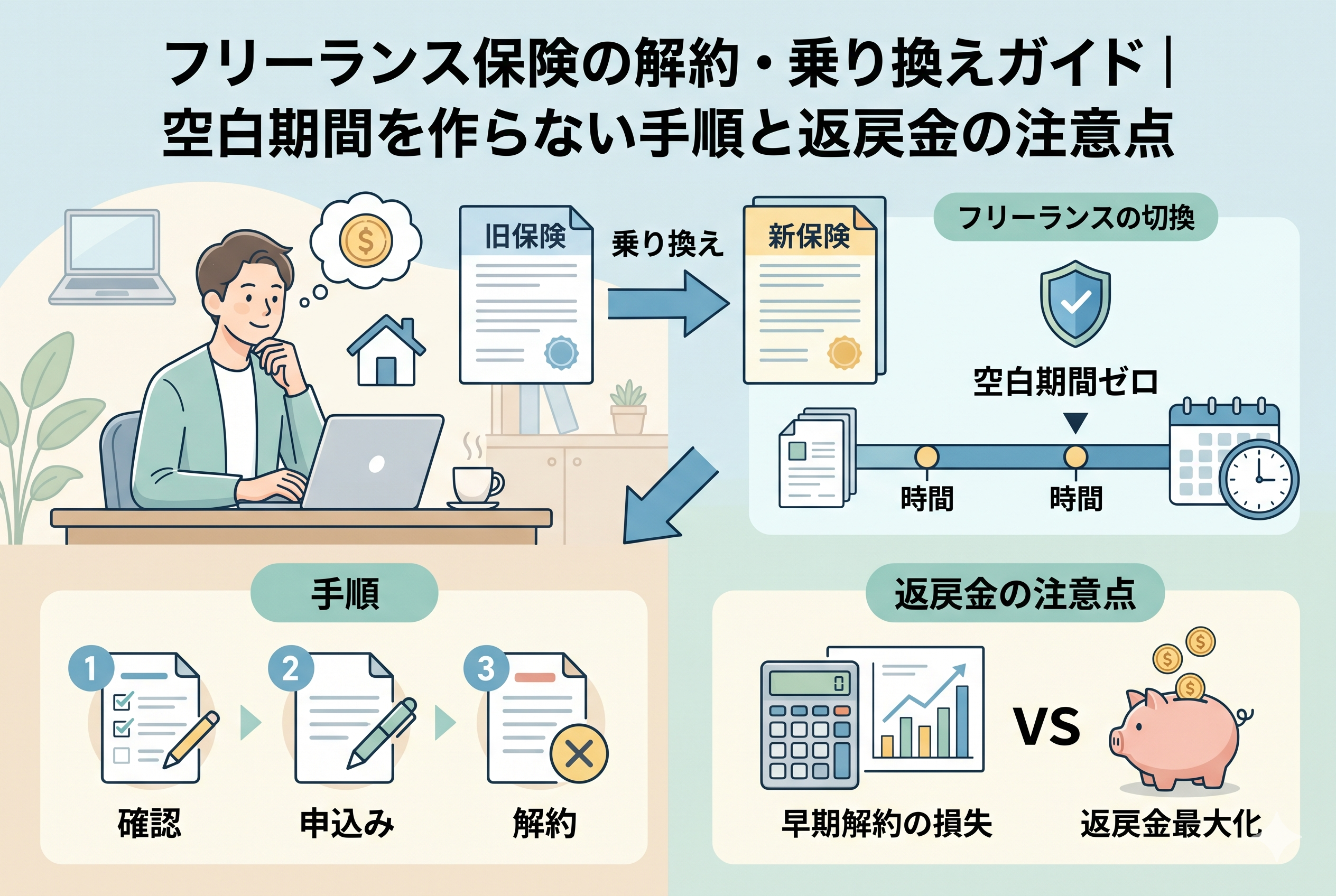

鉄則:新しい保障の「責任開始」を確認してから旧契約を断つ

フリーランスが保険の乗り換えで失敗しないための結論は、極めてシンプルです。【新しい保険の「責任開始日(保障が始まる日)」を完全に確定させ、なおかつ「告知による審査」を無事に通過してから、現在の保険の解約手続きを行う】こと。これに尽きます。

価格の安さやパンフレットの魅力に目を奪われがちですが、最も優先すべきは「保障の継続性」です。乗り換えを検討する際は、以下のステップを厳守してください。

- 新しい保険の審査に通り、保障がいつから始まるかを正確に把握する。

- 解約返戻金がある場合は、今解約して本当に「損」がないか、あるいは損を上回るメリットがあるかを数字で比較する。

- 新旧の保障が「数日間重なる」ようにスケジュールを組み、空白期間を1分たりとも作らない。

また、乗り換えではなく「解約」のみを検討している場合も、「その保障を削って、万が一の時に手元の貯金だけで本当に事業を継続できるか」を今一度問い直してください。フリーランスにとって、保険は単なるコストではなく、あなたの「才能」という資産を保護するための「外注費」です。この視点を持って、戦略的な整理を行うことが、持続可能なビジネスを築くための鍵となります。

この結論を前提に、なぜ「先に解約」がこれほどまでにリスクなのか、そして返戻金や税務上の注意点がどのようにあなたの手取りに影響するのか、その具体的な理由を詳しく見ていきましょう。

なぜ「後戻りできない」のか?健康状態と告知の壁

保険を乗り換える際、最大の関門となるのが「健康状態の告知」です。なぜ、今の保険を維持したまま、新しい審査を受けるべきなのでしょうか。

加齢と健康リスクによる「条件付き加入」の可能性

保険料は、加入時の年齢と健康状態で決まります。フリーランスとして数年活動し、年齢が上がれば、当然ながら新しい保険の保険料は高くなる傾向にあります。 さらに、以前は「健康体」として加入できていたとしても、新しい保険では「部位不担保(特定の病気については保障しない)」という条件がつくことがあります。例えば、以前に腰を痛めた経験があれば「脊柱の疾患は対象外」とされるかもしれません。今の保険であれば「全身フルカバー」だったのに、乗り換えたことで「一番不安な箇所が守られない」という皮肉な結果になる可能性があるのです。

「解約」した瞬間に法的権利が消滅する

保険契約は、あなたと保険会社との間の高度な法的契約です。解約届を出し、受理された瞬間、その会社があなたを守る義務はなくなります。審査落ちを知ってから「やっぱり今のを続けます」と言っても、会社側にはそれを受ける義務はありません。審査結果が出るまでは、現在の契約という「保険(保険のための保険)」を絶対に手放してはいけないのです。

「解約返戻金」で大損しないためのタイミングの見極め

積み立て型の生命保険や学資保険、あるいはフリーランスによくある一部の共済制度などを解約する際、最も注視すべきは「返戻率(へんれいりつ)」です。

短期解約は「掛け捨て」以上のコストになることも

貯蓄性のある保険は、加入して数年のうちは、支払った保険料の多くが「経理上のコスト」や「販売手数料」として差し引かれます。そのため、3年や5年といった短期間で解約すると、戻ってくるお金は驚くほど少なくなります。 この場合、多少保険料が高いと感じても、あと数年継続することで返戻率が急上昇し、トータルでプラスになるポイント(損益分岐点)が設定されていることが多いです。この「ピーク」を待たずに解約してしまうのは、せっかく育てた果実を熟す前に捨ててしまうようなものです。

「契約者貸付」という代替案の検討

もし、解約の理由が「今すぐまとまった現金が必要だから」という資金繰り目的なのであれば、解約ではなく「契約者貸付」を利用できる可能性があります。これは、解約返戻金の一定範囲内で保険会社からお金を借りる仕組みです。利息はかかりますが、保障を継続したまま、解約による「返戻率の損失」を回避しつつ、急場を凌ぐことができます。フリーランスにとって、手元資金と保障の両立は常に意識すべき課題です。

乗り換え時に発生する「解約返戻金」と税金の意外な関係

フリーランスにとって、保険の解約で戻ってきたお金は単なる「自分のお金が戻ってきただけ」とはみなされない場合があります。特に、長年積み立ててきた保険を解約して「解約返戻金」を受け取った場合、その金額によっては所得税の対象となる可能性があるため注意が必要です。

解約返戻金は、税務上は「一時所得」として扱われます。

計算式は【(解約返戻金 - 支払った保険料の総額 - 特別控除50万円)× 1/2】となります。

つまり、支払った総額よりも戻ってきた金額が50万円以上多くない限り、基本的には税金はかかりません。しかし、もし多額の利益が出ている場合は、その年の確定申告で利益を報告しなければなりません。逆に、支払った額よりも戻ってきた額が少ない(元本割れしている)場合は、税金はかかりませんが、その損失を他の事業所得から差し引く(損益通算)ことはできないというルールがあります。

また、もし保険料を「事業主借」ではなく「福利厚生費」や「損害保険料」として経費に算入していた法人のような処理(法人化している場合など)をしているなら、戻ってきたお金は「雑収入」として全額が課税対象になるケースもあります。解約によって手元のキャッシュが増える際こそ、税金の出口戦略を忘れないようにしましょう。

職能団体やフリーランス協会などの「団体保険」へ乗り換える際の注意点

最近では、特定の職能団体や「一般社団法人フリーランス協会」などが提供する、安価で手厚い「団体保険」へ乗り換えるフリーランスが増えています。スケールメリットを活かした高いコストパフォーマンスが魅力ですが、ここには個人契約にはない特有のルールが存在します。

1. 「加入タイミング」が限定されている場合がある

団体保険は、年に一度の「一斉募集」の時期にしか加入できないプランがあります。今の保険を解約した後に「来月、団体保険に入ろう」と思っても、次の募集まで半年待たなければならないといった事態が起こり得ます。この「募集時期」と「保障開始日」の確認を怠ると、取り返しのつかない空白期間を生むことになります。

2. 「脱退」の条件をチェックする

団体保険は、その団体の会員であることが加入の条件です。もし将来的にその団体を退会したり、事業内容が大きく変わって加入資格を失ったりした場合、保障も自動的に終了してしまいます。一生涯持ち続けたい保障(生命保険など)については、団体保険だけでなく、あえて個人契約を残しておくという選択肢も検討すべきです。

3. 「告知」の簡略化に甘えない

団体保険の中には、告知項目が非常に少なく入りやすいものもありますが、それは「過去の病歴を不問にする」という意味ではありません。告知義務がある以上、過去の事実は正確に伝えなければなりません。安易に「団体だから大丈夫だろう」と事実を伏せて乗り換えると、いざという時に保険金が降りず、元の保険も失っているという最悪の状況を招きます。

失敗を防ぐための「理想的な乗り換え」タイムスケジュール

実際に乗り換えを行う際、どのような流れで進めるのが最も安全か。具体的なスケジュール例を作成しました。

| 時期 | アクション内容 | 注意ポイント |

| 【検討期】 | 新しい保険の見積もりを取り、内容を決定する | 現契約の「保障範囲」と徹底比較する |

| 【申込期】 | 新しい保険に申し込み、告知を行う | この時点では現契約の解約連絡をしない |

| 【審査期】 | 保険会社による診査・審査の結果を待つ | 審査落ちに備え、現契約を維持する |

| 【確定期】 | 「契約成立」と「保障開始日(責任開始日)」を確認 | 1回目の保険料振込が完了するのを待つ |

| 【解約期】 | 新しい保障が始まった「翌日以降」に現契約を解約 | 空白期間がゼロであることを確認する |

理想は、新旧の保険が「1ヶ月程度重なる」ように設定することです。1ヶ月分の保険料が二重にかかることになりますが、これは「無保険リスクを回避するための必要経費」と割り切りましょう。数千円の保険料を惜しんで、数千万円の保障を危険にさらすのは、プロの判断とは言えません。

こんな時は「解約」を思いとどまるべき!維持すべき契約の基準

新しい保険の方が安く、魅力的に見えても、絶対に解約してはいけない「お宝保険」や「貴重な契約」が存在します。以下の条件に当てはまるなら、乗り換えは慎重に中止を検討してください。

1. 予定利率が高い「古い貯蓄型保険」

1990年代以前や、2000年代初頭の契約には、現在の金利では考えられないほど高い「予定利率」で運用されているものがあります。これらは持ち続けるだけで資産が増えていくため、今の低金利な保険に乗り換えると、生涯で受け取れる総額が劇的に減ってしまうことになります。

2. 契約後に「持病」や「入院歴」が発生した場合

今の保険に入った後、がんや糖尿病、うつ病などの診断を受けたことがある場合、新しい保険にはほぼ間違いなく加入できないか、非常に厳しい条件がつきます。今の保険は「契約時の健康状態」であなたを守り続けてくれる貴重な権利です。解約した瞬間、あなたを生涯守ってくれる盾は二度と戻ってこないと考えてください。

3. 住宅ローンを組む予定がある場合

近いうちに住宅ローンを組む予定があるなら、既存の生命保険はそのままにしておきましょう。ローンの「団体信用生命保険(団信)」に通るかどうかが確定するまで、個人の守りを崩すのは早計です。家を買って、団信の保障内容が確定してから、初めて個人の保険を「削る」のが正しい順番です。

フリーランスとしての「守りの質」を落とさない最終チェック

保険の解約や乗り換えは、単なる節約術ではなく、あなたの「事業継続計画(BCP)」の修正作業です。最後に、手続きを進める前に自分自身に問いかけるべき5つの質問をまとめました。

- 【新しい保険の「保障開始日」を、カレンダーに記入しましたか?】日付を曖昧にせず、具体的な「何月何日の何時」から守られるのかを確認してください。

- 【直近3ヶ月以内に「病院での診察や投薬」はありませんでしたか?】うっかり忘れていた告知事項が、新しい保険の無効化を招くことがあります。お薬手帳を今一度見直しましょう。

- 【解約返戻金の「振込先」と「税金」の計算はできていますか?】戻ってくる金額が予想より少なかったり、確定申告の手間が増えたりすることを覚悟した上での決断ですか。

- 【「安さ」と引き換えに、大切な「特約」を捨てていませんか?】例えば「先進医療特約」や「就業不能時の支払い免除」など、今の保険にしかない優れた機能がないか再確認してください。

- 【その乗り換えで浮くお金は、何に投資しますか?】浮いた月々数千円を単なる生活費として消すのではなく、別の自己投資や「小規模企業共済」の上乗せなどに回すことで、初めて乗り換えの「経営的価値」が生まれます。

柔軟な見直しが「持続可能なフリーランス生活」を支える

保険は「一度入ったら一生そのまま」にするものではありません。家族構成の変化、事業規模の拡大、そしてあなた自身の健康状態の変化に合わせて、しなやかに見直していくべきものです。

しかし、その柔軟さは「知識」と「慎重さ」に裏打ちされていなければなりません。特にフリーランスは、自分の身を守る仕組みをすべて自前で用意しなければならないからこそ、乗り換えというチャンスを「リスク」に変えないための丁寧な手続きが求められます。

「今の自分に最適な盾は何か」を常に考え、新しい盾が手元に届くまでは古い盾を絶対に手放さない。この当たり前でいて、最も重要なルールを守り抜いてください。

無駄な保険料を削り、浮いた資金を新しいプロジェクトや将来の蓄えに回す。そして、確かな保障という安心感を持って、目の前の仕事に100パーセントの力を注ぐ。そんな賢いリスク管理ができるあなたなら、これから先、どんな変化が訪れても力強く歩んでいけるはずです。

理想のキャリアと、盤石なセーフティネット。その両方を手に入れるための「正しい解約・乗り換え」へ向けて、まずは今の保険証券と、新しい保険の「開始日」を照らし合わせることから始めてみてください。