フリーランスとして独立するということは、自分の才能やスキルを自由に発揮できる素晴らしい一歩です。しかし、会社員時代には会社がすべて担ってくれていた「税金」や「社会保険」の手続きを、これからは自分自身で管理しなければなりません。特に、結婚されている方や家族のサポートを受けている方にとって、大きな関心事となるのが「扶養(ふよう)」の問題です。

「フリーランスになったら扶養から外れなければならないのか」「いくらまでなら扶養内でいられるのか」という疑問は、独立初期の多くの方が抱く共通の悩みです。扶養に入ったまま活動できれば、家計全体の社会保険料や税負担を大幅に抑えることができますが、そのルールを正しく理解していないと、後から思わぬ追徴課税を受けたり、遡って保険料を請求されたりするリスクも孕んでいます。

この記事では、フリーランスが扶養に入り続けるための条件を、最新の制度に基づいて徹底的に解説します。「税金の扶養」と「社会保険の扶養」という、似て非なる2つの仕組みを整理し、賢く、そして安全に事業を継続するためのガイドラインとしてお役立てください。

制度の境界線で見落としがちな深刻なリスク

多くの方が「年間103万円」や「130万円」という数字を耳にしたことがあるでしょう。しかし、フリーランスにとって、これらの数字は会社員のパートタイマーと同じ感覚で捉えると非常に危険です。なぜなら、フリーランスには「経費」という概念があり、さらに「加入している健康保険組合によってルールが全く異なる」という特殊な事情があるからです。

もし、自分では扶養の範囲内で働いているつもりでも、実際には条件を超えていた場合、以下のような厳しい現実が待ち受けています。

まず、配偶者の勤務先で「家族手当」などを受け取っている場合、扶養の条件から外れた時点に遡って、手当の全額返金を求められることがあります。さらに深刻なのが社会保険です。社会保険の扶養条件から外れていたことが後日判明すると、最大で2年分もの国民健康保険料と国民年金保険料を、一括で支払わなければならないケースがあるのです。その額は、数十万円単位にのぼることも珍しくありません。

また、税金の面でも、配偶者が受けていた「配偶者控除」や「配偶者特別控除」が否認されれば、配偶者の所得税・住民税が跳ね上がります。このように、「扶養のルール」を曖昧にしたまま活動することは、家計にとって大きな時限爆弾を抱えることと同義なのです。自由な働き方を手に入れたはずが、制度の無知ゆえに多額の負債を抱えてしまう。そんな事態を防ぐためには、仕組みの根本を理解する必要があります。

扶養には「税金」と「社会保険」の2種類があるという事実

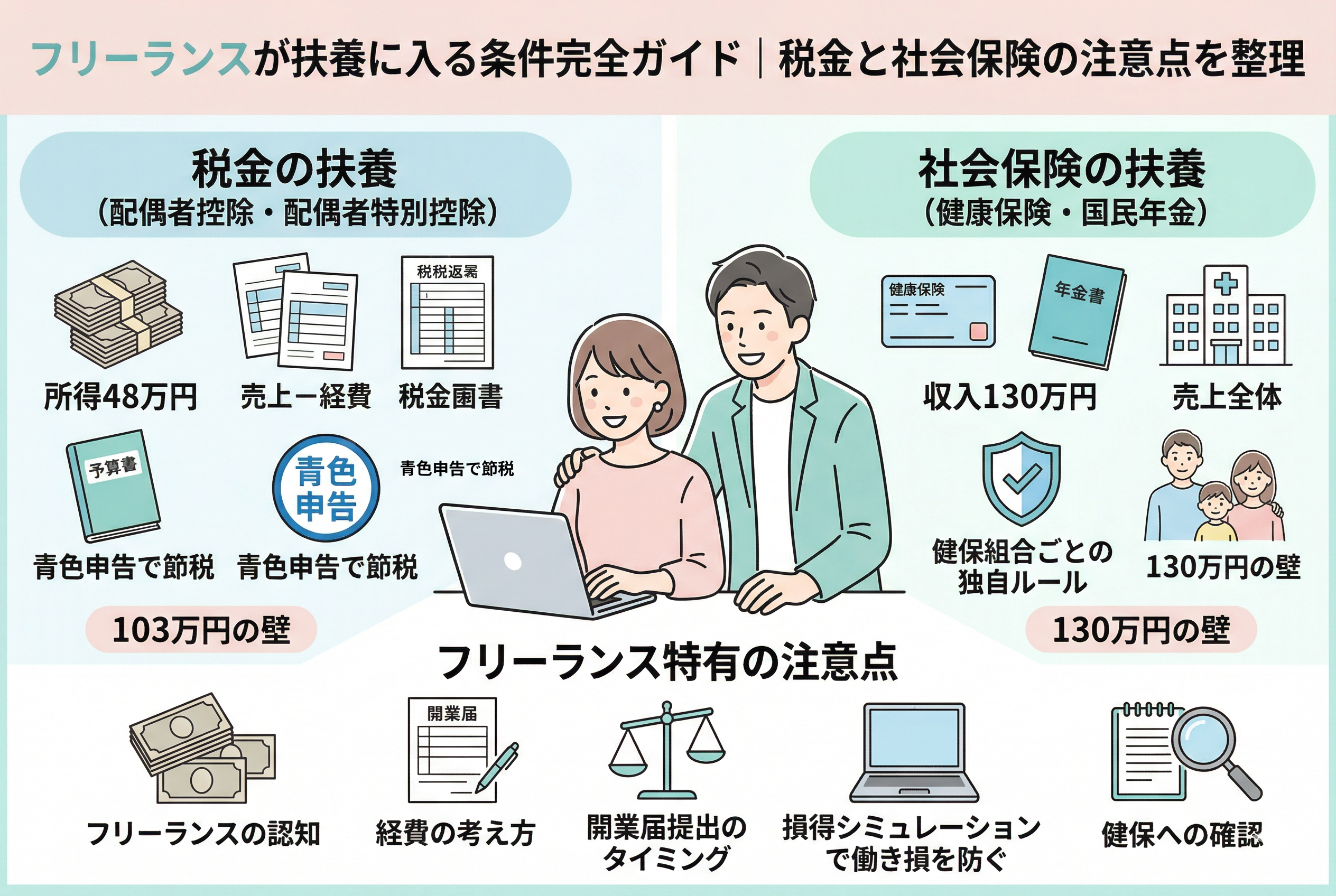

結論から申し上げます。フリーランスが扶養を考える際に最も重要なのは、【税金の扶養】と【社会保険の扶養】を完全に切り離して考えることです。この2つは根拠となる法律も、計算の対象となる期間も、さらには「収入」の定義すら異なります。

まずはそれぞれの概要をシンプルに整理しましょう。

- 【税金の扶養(配偶者控除・配偶者特別控除)】 これは、あなたの収入が一定以下であれば、配偶者の所得から一定額を差し引き、配偶者の税金を安くできる仕組みです。

- 対象期間:1月1日から12月31日までの1年間

- 判断基準:【所得】(売上から経費を引いた金額)

- メリット:配偶者の手取り額が増える

- 【社会保険の扶養(健康保険・国民年金第3号被保険者)】 これは、配偶者の社会保険の「被扶養者」になることで、あなた自身が保険料を払わずに健康保険証を持ち、将来の年金資格(国民年金)を得られる仕組みです。

- 対象期間:将来に向かっての1年間(過去ではなく、現在の状況で判断されることが多い)

- 判断基準:【収入】(売上そのもの、または特定の経費のみ引いた金額。保険組合ごとに異なる)

- メリット:あなた自身の保険料(年間数十万円)が無料になる

「103万円の壁」は主に税金の話、「130万円の壁」は社会保険の話です。フリーランスとして活動する場合、特に【社会保険の扶養】の判定が非常にシビアになる傾向があります。まずはこの2つの違いを念頭に置き、それぞれの具体的な条件を見ていきましょう。

税金の扶養における「所得48万円」と「青色申告」の威力

税金の扶養に入れるかどうかを決めるのは、売上から経費を差し引いた【所得】の金額です。会社員の場合、給与所得控除という55万円の枠があるため「103万円(103-55=48)」と言われますが、フリーランスの場合はシンプルに「所得が48万円以下」であれば、配偶者は満額の配偶者控除(38万円)を受けることができます。

しかし、所得が48万円を超えたからといって、すぐに扶養から外れて大増税になるわけではありません。「配偶者特別控除」という仕組みがあるため、あなたの所得が【133万円】に達するまでは、段階的に控除を受けることが可能です。

ここでフリーランスにとって最大の武器となるのが「青色申告」です。

青色申告を行い、e-Taxなどで申告すれば、最高で【65万円の青色申告特別控除】を受けることができます。これは実際の経費とは別に、帳簿をしっかりつけることで所得から差し引ける強力な控除です。

例えば、売上が200万円、経費が90万円だった場合を考えてみましょう。

- 白色申告の場合:200万円 - 90万円 = 所得110万円(扶養からは外れないが、配偶者の控除額は減る)

- 青色申告(65万円控除)の場合:200万円 - 90万円 - 65万円 = 所得45万円

なんと、青色申告を活用するだけで、所得を「48万円以下」に抑えることができ、配偶者の税金面では「満額の扶養内」という扱いになります。税金の扶養に関しては、この「経費」と「特別控除」をいかに管理するかが鍵となります。

社会保険の扶養を左右する「130万円」の厳しい解釈

税金よりも遥かに注意が必要なのが「社会保険の扶養」です。一般的に「年収130万円未満」が条件とされていますが、フリーランスにとっての130万円は、会社員の給与計算とは全く異なります。

社会保険の扶養判定において、最も注意すべき点は【収入の定義】です。多くの健康保険組合では、フリーランスの収入を「売上から経費を引いた金額」とは認めてくれません。

- 「売上そのもの」を収入とみなす組合 この場合、どんなに経費がかかって赤字だとしても、売上が130万円を超えた時点で扶養から外れます。

- 「特定の経費のみ」を認める組合 仕入代金や外注費など、直接的に売上に繋がる経費は認めるが、自宅の家賃按分や通信費、減価償却費などは認めないというスタンスです。

- 「確定申告書上の所得」を認める組合 税金と同じように、申告した所得額で判断してくれます。

あなたが加入している、あるいは加入しようとしている配偶者の健康保険組合(協会けんぽ、各企業の健康保険組合など)が、どのルールを採用しているかを事前に確認することが不可欠です。

さらに、社会保険の扶養には「将来に向かって」という考え方があります。例えば、1ヶ月の売上が【108,334円(130万円÷12ヶ月)】を連続して超えた場合、その時点で「年収130万円を超える見込み」と判断され、すぐに扶養から外されることもあります。税金のように「年末に計算して調整する」ことができないため、月単位での収支管理が求められるのです。

「開業届」を出した瞬間に扶養を外されるケースに注意

フリーランスとして活動を始める際、青色申告のメリットを受けるために「開業届」を提出する方は多いでしょう。しかし、ここで最も注意しなければならないのが、配偶者が加入している「健康保険組合」の規約です。

実は、一部の健康保険組合では「個人事業主として開業届を提出した者は、収入の多寡にかかわらず被扶養者(扶養家族)とは認めない」という独自のルールを設けていることがあります。つまり、たとえ売上がゼロであっても、税務署に開業届を出したという事実だけで、即座に扶養から外されてしまう可能性があるのです。

これは、健康保険組合側が「自ら事業を営む者は、自立して生活する意思がある」と判断するためです。一方で、協会けんぽや多くの組合では「開業届を出していても、収入が130万円未満であれば扶養内」として認めてくれます。

自分がどちらに該当するのかを確認せずに開業届を出してしまうと、後から健康保険証の返却を求められ、自分で国民健康保険に加入しなければならなくなります。手続きの前に、まずは配偶者の勤務先の健康保険組合のパンフレットやウェブサイトを確認し、「自営業者の扶養認定条件」を必ずチェックしてください。

健康保険組合ごとの「経費」に対する考え方の違い

前述の通り、社会保険の扶養判定では「どこまでを経費として認めるか」が組合によって驚くほど異なります。これがフリーランスの扶養問題をより複雑にしている原因です。

一般的に、健康保険組合が認める経費は「その売上を得るために直接的に必要不可欠な原価」に限定される傾向があります。具体的にどのような仕分けになるのか、一般的な傾向を整理しました。

認められやすい経費(売上から引ける可能性があるもの)

- 商品の仕入代金(原価)

- 外注費(仕事を手伝ってもらった費用)

- 材料費や梱包送料

認められにくい経費(自己負担とみなされるもの)

- 自宅の家賃や光熱費の按分(あんぶん)分

- 減価償却費(パソコン代などを数年に分けて計上するもの)

- 租税公課(個人事業税や固定資産税など)

- 接待交際費や旅費交通費の一部

確定申告書上では所得が100万円であっても、健康保険組合の計算ルールで「認められない経費」を足し戻した結果、収入が130万円を超えてしまうというケースは非常に多く発生します。この「税務上の所得」と「健保上の収入」のズレが、扶養取り消しの最大の引き金になるのです。

扶養を外れるかどうかの損得勘定シミュレーション

「扶養内で細々と続けるのがいいのか、それとも思い切って扶養を外れて稼ぐのがいいのか」という問いに対し、家計全体での損得をシミュレーションしてみましょう。

ここで意識すべきは、扶養を外れた瞬間に発生する「社会保険料の壁」です。フリーランスが扶養を外れると、自分で【国民健康保険】と【国民年金】を支払う必要があります。

年収130万円を少し超えてしまった場合の「働き損」

例えば、これまで扶養内で働いていた人が、売上が伸びて所得が140万円になったとします。

- 社会保険料の負担:年間で約30万円〜40万円程度(自治体や年齢による)

- 住民税・所得税の負担:数万円

- 手元に残る純利益:約100万円以下

扶養内に収めて129万円の所得を得ていた時よりも、140万円稼いだ時の方が「手取り額が減ってしまう」という逆転現象が起こります。これを回避するためには、単に130万円を少し超えるのではなく、社会保険料の負担を考慮して【所得170万円〜180万円以上】を目指さなければ、家計全体での実質的なプラスにはなりにくいのが現実です。

世帯年収を最大化するための賢い働き方の選択肢

シミュレーションを踏まえると、フリーランスには「3つの戦略的な立ち位置」があることが見えてきます。自分のビジネスの成長性やライフスタイルに合わせて、どの道を進むべきか検討してみてください。

戦略1:徹底して「扶養内」を維持する

無理に事業を拡大せず、青色申告特別控除をフル活用して所得を低く抑え、社会保険料の負担をゼロにする戦略です。家計の守りを固めたい独立初期や、育児・介護との両立を重視する方に適しています。この場合は、毎月の売上を10万円程度にコントロールする意識が大切です。

戦略2:中途半端なラインを飛び越えて「自立」する

「働き損」のゾーン(130万円〜170万円付近)を意識せず、一気に所得200万円、300万円を目指して突き進む戦略です。社会保険料を自分で払うようになりますが、将来の年金額が増える(国民年金基金やiDeCoの活用含む)ことや、事業の成長による青天井の収入増を狙えるメリットがあります。

戦略3:法人化(マイクロ法人)を検討する

売上がさらに大きくなった場合、自分一人だけの会社(マイクロ法人)を設立し、自分に「役員報酬」を支払うことで、社会保険料の負担を最適化する手法もあります。これは非常に高度な節税・節約術ですが、フリーランスとして一定以上の規模を目指すなら、将来的な選択肢として持っておくべき知識です。

扶養内で安全に活動するための具体的な5ステップ

最後に、制度の落とし穴にハマることなく、扶養内で安心してフリーランス活動を続けるための実践的なステップをまとめます。

ステップ1:配偶者の健康保険組合に「直接」確認する

ネットの情報だけを信じるのは危険です。「開業届を出しても大丈夫か」「経費として認められる範囲はどこまでか」を、配偶者の会社の担当部署、または健康保険組合に電話で確認しましょう。これが最も確実な自衛策です。

ステップ2:青色申告承認申請書を提出する

税金の扶養(所得48万円の壁)を守るためには、65万円の控除が受けられる青色申告が必須です。開業から2ヶ月以内、またはその年の3月15日までに手続きを済ませておきましょう。

ステップ3:毎月の「売上」と「特定の経費」を帳簿につける

社会保険の扶養は「直近の収入」で判断されることがあります。年末になって慌てるのではなく、毎月10万円を超えていないか、組合のルールに沿った経費を引いた後の金額がいくらになっているかを把握し続けましょう。

ステップ4:配偶者の「所得」にも注意を払う

配偶者控除を受けられるかどうかは、あなただけの問題ではありません。配偶者の所得が1,000万円を超えている場合、そもそも配偶者控除自体が受けられなくなります。世帯全体の所得バランスを把握しておくことが重要です。

ステップ5:扶養を外れる「タイミング」をあらかじめ決めておく

「この金額の案件を受注したら、扶養を外れても十分利益が出る」という自分なりのデッドラインを決めておきましょう。不意に扶養を外されるのではなく、自分の意志で「自立」を選択できるようになれば、ビジネスのスピード感は格段に上がります。

仕組みを味方につけて、自由な働き方を加速させる

フリーランスにとって、扶養という制度は「期間限定の強力なブースター」のようなものです。独立して間もない時期、売上が不安定な時期に、多額の社会保険料や税負担を軽減してくれるこの仕組みは、あなたの事業を育てるための大切な原動力になります。

しかし、ブースターを使い続けることだけが正解ではありません。制度のルールを正しく理解し、適正な範囲で活用しながらも、いつかはその枠を飛び越えて大きく羽ばたく準備をしておくこと。それが、プロフェッショナルとして独立を選んだ私たちの本来の姿ではないでしょうか。

税金と社会保険、それぞれの「壁」の正体を正しく見極め、家計全体にとって最も納得感のある選択をしてください。正しい知識という盾があれば、あなたは不必要な不安に怯えることなく、目の前の仕事とクライアントに100パーセントの情熱を注げるようになるはずです。