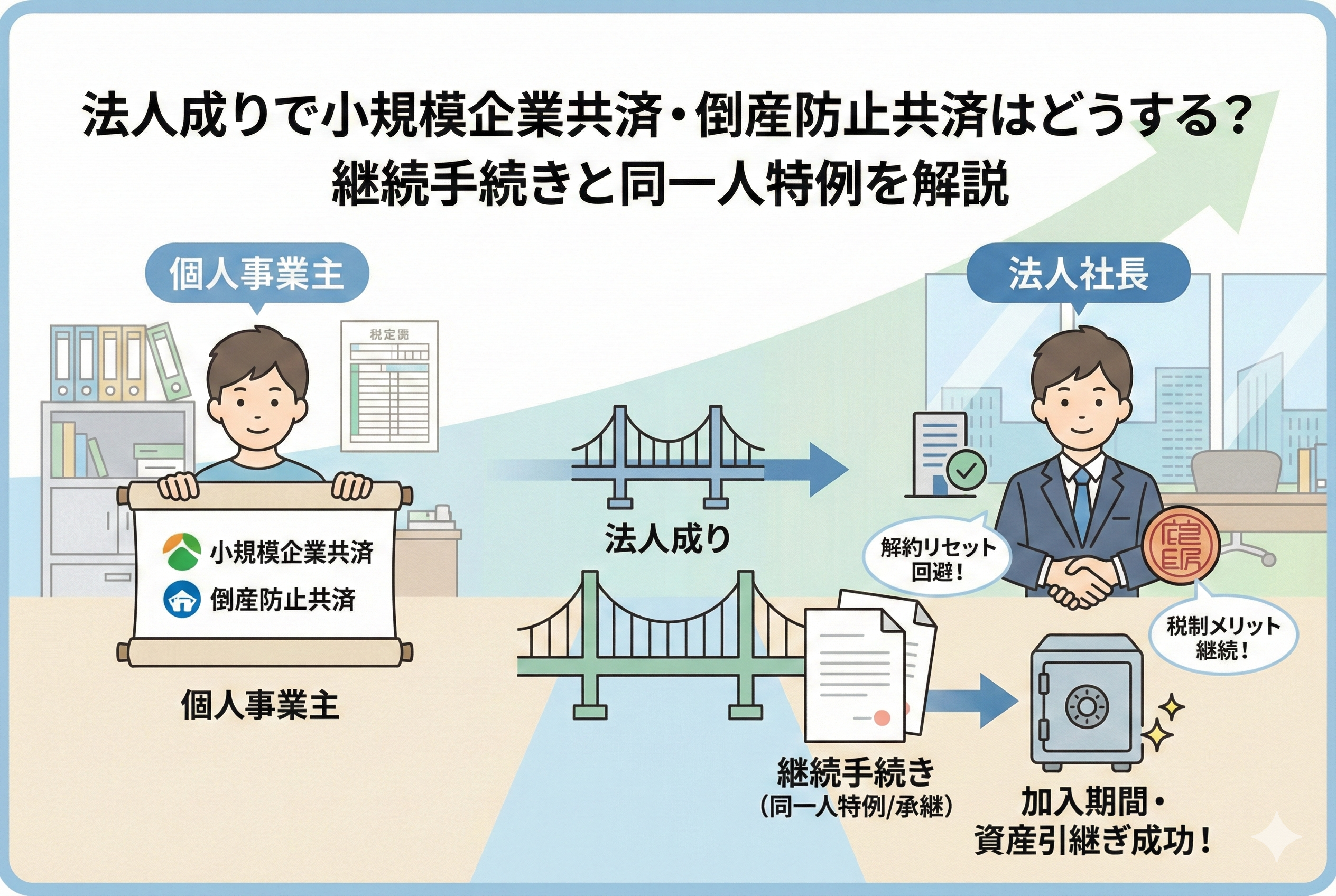

事業が軌道に乗り、節税や社会的信用のために「法人化(法人成り)」を選択することは、フリーランスから経営者へとステップアップする素晴らしい節目です。おめでとうございます!登記を終え、新しい名刺を作り、社会保険の手続きを進める……そんな忙しい日々の中で、つい後回しになりがちなのが「共済制度」の取り扱いです。

個人事業主時代、節税の柱として活用してきた「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」。これらは、法人化した後も自動的に継続されるわけではありません。もし適切な手続きを忘れてしまうと、これまでコツコツと積み上げてきた「加入期間」がリセットされたり、最悪の場合、意図しない「解約」となって多額の税金が発生してしまったりするリスクがあります。

法人成りのタイミングは、まさに「共済の引越し」が必要な時期です。制度を正しく引き継ぐことができれば、個人時代の積み立てをそのまま法人の役員として、あるいは法人の資産として活かし続けることができます。逆に、この「出口と入口のつなぎ」を失敗すると、将来受け取れる退職金の額が減ってしまうことにもなりかねません。

今回は、法人成りした際にこれら2つの共済をどう扱うべきか、「継続手続き」の具体的な方法から、絶対に避けるべき注意点、そして法人化後に変わる「税制上のメリット」まで、網羅的に詳しく解説します。新米社長としての第一歩を、完璧な事務処理でスタートさせましょう。

放置厳禁!法人成りで直面する共済の「断絶」リスク

法人成りをした際、多くの経営者が「自分は同じ人間が事業を続けているのだから、共済もそのまま続くはずだ」と考えがちです。しかし、法律上、個人事業主のあなたと、新しく設立された法人は「別人」です。この「別人格への切り替わり」を正しく処理しないことが、以下の3つの大きな問題を引き起こします。

一つ目は、「加入期間の通算」ができなくなることです。小規模企業共済には「20年(240ヶ月)ルール」、倒産防止共済には「40ヶ月ルール」といった、受取額や返戻率を左右する重要な期間設定があります。もし法人成りの際に一度解約し、新会社で入り直すと、このカウントが「1ヶ月目」からやり直しになってしまいます。これは、将来の退職金設計において致命的なロスとなります。

二つ目は、個人事業主時代の「解約」として処理され、所得税が跳ね上がることです。適切な引き継ぎ手続き(特例)を利用せずに辞めてしまうと、一時金として多額の現金が戻ってきます。これが「所得」とみなされ、法人成りの初年度でただでさえ忙しい時期に、想定外の重い税負担がのしかかることになります。

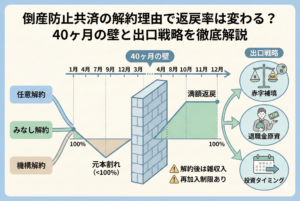

三つ目は、2024年から厳格化された「再加入制限」に触れてしまう可能性です。特に倒産防止共済の場合、一度解約してすぐに再加入しても、2年間は掛金を損金に算入できなくなりました。法人成り時の手続きをミスして「任意解約」扱いになると、新会社での節税メリットが2年間失われるという、経営上の大打撃を受けることになります。

結論:解約せず「同一人特例」と「承継」を使い倒す

法人成りにおける共済の取り扱いについて、最も賢く、かつ推奨される正解は「解約せずに、加入者情報を個人から法人(または法人役員)へ引き継ぐ手続きを行う」ことです。

具体的には、それぞれの制度で用意されている以下の仕組みを利用します。

小規模企業共済の場合:【同一人特例】

個人事業主が法人を設立し、その法人の「役員」になる場合、「同一人特例(どういつにんとくれい)」という手続きを行うことで、個人時代の加入期間を丸ごと引き継ぐことができます。これにより、掛金の納付実績も期間も途切れることなく、将来「役員退職金」として有利な条件で受け取ることが可能になります。

経営セーフティ共済(倒産防止共済)の場合:【契約の承継】

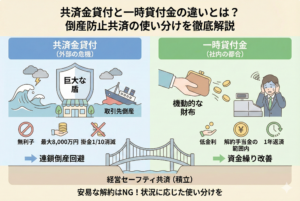

個人事業主から法人へ事業を丸ごと譲渡する形になる法人成りの場合、共済契約を法人に「承継(しょうけい)」させることができます。これにより、個人事業主として積み立てた掛金総額と加入期間を、新設法人の資産としてそのままスライドさせることが可能です。

この2つの手続きを確実に行うことで、リセットのリスクを回避し、これまで支払ってきた掛金を「一銭も無駄にせず」に新会社での経営に活かすことができます。手続きには期限があるため、設立後速やかに動くことが、新社長としての最初の重要なミッションとなります。

なぜ「継続」が圧倒的に有利なのか

「一度現金化してから、新会社で心機一転始めたい」という誘惑があるかもしれませんが、制度上のメリットを比較すると、継続がいかに合理的かがわかります。その理由は、共済制度が「時間」を味方につける設計になっているからです。

理由1:所得税の繰り延べを最大化できる

もし個人時代に解約すると、その時点で利益が確定し、所得税がかかります。しかし「継続」を選べば、課税のタイミングを「将来の退職時」まで先送りにできます。法人の役員として長く加入し続ければ、将来「退職所得控除」をより大きな金額で適用できるため、トータルの税負担は劇的に少なくなります。

理由2:元本割れリスクをゼロにできる

前述の通り、これら制度は短期間の解約では元本割れが発生します。

- 小規模企業共済:任意解約は240ヶ月(20年)以上で100%

- 倒産防止共済:40ヶ月以上で100%継続手続きをすれば、個人時代の月数が加算されるため、新会社で万が一早期に解約せざるを得なくなった場合でも、元本割れを避けられる確率が格段に高まります。

理由3:新会社での「節税枠」を即座に活用できる

法人成り直後は、役員報酬の設定や社会保険料の負担などで、利益のコントロールが難しい時期です。個人時代の契約を引き継いでおけば、新会社で改めて審査や待ち時間を経ることなく、最初から「最大240万円(倒産防止共済の場合)」の損金算入枠を確保でき、柔軟な節税戦略を立てることが可能になります。

具体的手順:小規模企業共済の「役員への切り替え」ガイド

小規模企業共済を個人事業主から法人の役員へ引き継ぐための、具体的なステップと注意点を確認しましょう。

手続きの名称

【同一人特例による共済契約引継】

対象となる人

- 個人事業主が法人を設立し、その役員(社長や理事など)になった場合

- 設立した法人が、常時使用する従業員数などの加入要件を満たしていること

提出期限

法人設立後、原則として【1年以内】に手続きを完了させる必要があります。ただし、遅れれば遅れるほど「個人の掛金」と「法人の役員としての掛金」の区別が煩雑になるため、設立1ヶ月以内を目標にしましょう。

必要書類

- 共済契約引継承認申請書(中小機構のHPから入手)

- 履歴事項全部証明書(発行後3ヶ月以内の法人の登記簿謄本)

- 所得税の廃業届の控え(税務署の受領印があるもの)

手順のポイント

まず、個人の口座から掛金が引き落とされ続けるのを止める必要がありますが、勝手に振替を止めるのではなく、必ずこの「引継申請」を通じて行います。承認されると、契約者の属性が「個人事業主」から「会社役員」に書き換わります。掛金は引き続き「役員個人の給与(役員報酬)」から支払う形になり、個人の所得税の確定申告(または年末調整)で所得控除を受けることができます。

具体的手順:倒産防止共済の「法人承継」完全マスター

経営セーフティ共済(倒産防止共済)を法人へ引き継ぐ手続きは、小規模企業共済よりもさらに「法的な実体の移動」という色彩が強くなります。

手続きの名称

【共済契約承継(法人成り)】

特徴

個人名義の積立金が、法人の「資産」になります。そのため、貸借対照表上の仕訳も発生します。

必要書類

- 共済契約承継申出書(登録取扱機関の窓口にあります)

- 履歴事項全部証明書(コピー可の場合もあり)

- 個人事業の廃業届の写し

- 事業譲渡を証する書類(個人事業の資産や負債を新会社が引き継いだことを示す議事録や契約書。簡易的なもので良い場合が多いです)

手順の注意点

手続きは、契約を締結している銀行などの窓口(登録取扱機関)で行います。

ここで最も重要なのは、「法人の銀行口座」を先に作っておくことです。承継後は、法人の口座から掛金が引き落とされることになるため、法人口座の開設が遅れると承継手続きも停滞してしまいます。

また、承継した瞬間に、個人時代の掛金合計額が法人の「資産」として計上されますが、これ自体は「収益」ではないため、承継しただけで法人税がかかることはありません。あくまで、将来解約した時に「雑収入」として現れるための準備です。

比較表:法人成り後の「税制・経理」の変化

共済を引き継いだ後、日々の経理や税金の扱いがどう変わるのかを整理しました。ここを理解しておくことが、スムーズな決算への近道です。

| 項目 | 小規模企業共済(引継後) | 倒産防止共済(承継後) |

| 掛金の支払者 | 役員個人(給与から捻出) | 法人(会社の経費) |

| 税制上のメリット | 個人の所得控除(所得税・住民税) | 法人の損金(法人税等) |

| 掛金の経理処理 | 役員報酬から天引き(会社は預り金) | 保険料、または前払費用として計上 |

| 上限額 | 月7万円(年84万円) | 月20万円(年240万円、総額800万) |

| 受取時の名目 | 役員退職金(退職所得) | 雑収入(益金) |

このように、小規模企業共済は「個人の財布」を守るものであり続け、倒産防止共済は「会社の財布」を守るものへと明確に役割が分かれます。法人化のメリットは、この2つの「守り」を同時に、かつ最大限に使い分けられるようになることにあります。

法人成り時の「しくじり」を避ける3つのチェックポイント

手続きの途中で迷ったり、後悔したりしないために、実務上でよくある落とし穴を確認しておきましょう。

1. 銀行印と契約印の相違

個人事業主時代に「個人の実印」で登録していた場合、法人の承継手続きでは「法人の代表印(丸印)」が必要になります。また、銀行口座の届け出印も個人用から法人用へ切り替わります。これらが混同されると、書類が差し戻され、手続きが数週間遅れる原因となります。

2. 「廃業届」の控えを紛失しない

引継ぎ手続きには、必ずと言っていいほど「所得税の廃業届」の控え(受領印のあるもの)が必要です。e-Taxで提出した場合は「受信通知(メール詳細)」を印刷したものを用意しましょう。これを捨ててしまうと、再発行のために税務署へ足を運ぶことになり、非常に手間がかかります。

3. 法人口座開設のスケジュール管理

ネット銀行など、一部の銀行では倒産防止共済の承継手続きに対応していない、あるいは非常に時間がかかる場合があります。もし個人時代の銀行をそのまま法人でも使うならスムーズですが、新しくメインバンクを変える場合は、その銀行が「登録取扱機関」であるかどうかを確認し、速やかに口座を開設する必要があります。

行動プラン:法人設立後の「共済引越し」30日スケジュール

新設会社の社長として、最初の1ヶ月で完了させるべき「共済手続き」のロードマップです。

設立〜10日目:インフラ整備

- 法人登記の完了後、すぐに「履歴事項全部証明書(登記簿謄本)」を3〜5部取得する。

- 税務署へ「個人事業の廃業届」と「法人の設立届」を提出し、必ず「受領印のある控え」を保管する。

- 法人の実印を作成し、法人口座の開設を申し込む。

11日〜20日目:書類の取り寄せ

- 中小機構のウェブサイト、または銀行窓口から「同一人特例」と「承継」の必要書類を取り寄せる。

- 個人時代の共済契約締結証書(証書)を引っ張り出してくる。紛失している場合は再発行の依頼を出す。

21日〜30日目:窓口への提出

- 法人口座が開設されたら、すぐに銀行の窓口へ向かう。

- 小規模企業共済の「引継承認申請書」と、倒産防止共済の「承継申出書」を提出する。

- 金融機関の確認印をもらい、中小機構へ発送されるのを確認する。

これで、あなたの「共済の引越し」は無事に完了です。

法人成りは、経営者にとって大きな挑戦の始まりです。事務的な手続きを「面倒だ」と後回しにせず、このタイミングで確実に終わらせておくことが、10年後、20年後に「あの時、引き継いでおいて本当に良かった」と実感できる退職金へと繋がります。

まずは今すぐ、あなたの手元にある「共済証書」の番号を控えて、手続き書類のダウンロードから始めてみてください。それが、新会社の資産を守るための「社長として最初の大切な仕事」になります。