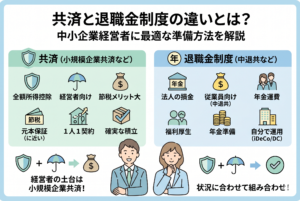

節税と老後資金、両方を叶える方法はあるのか?

個人事業主や中小企業経営者にとって、

「事業で利益が出たら税金が重くなる」

「老後資金は会社員のような退職金制度がない」

という2つの悩みは常につきまといます。

この2つを同時に解決できる方法として注目されているのが小規模企業共済です。

国が運営する制度で、掛金は全額所得控除。つまり、節税をしながら将来の退職金準備もできる仕組みです。

しかし、「聞いたことはあるけど、実際にどんなふうに活用されているのか分からない」という声も多く聞きます。

そこで本記事では、小規模企業共済の活用事例をもとに、節税効果と退職金準備の両立方法を解説します。

小規模企業共済が活用されない理由

小規模企業共済は、節税効果と将来資金準備という2つの大きなメリットがありますが、実際の加入率は決して高くありません。

理由としては、以下のような誤解や情報不足が挙げられます。

- 「節税になるのは分かるけど、資金が拘束されるのでは?」

- 「解約時に税金がかかるって聞いたから…」

- 「他の投資や保険と比べて魅力がよく分からない」

- 「法人と個人、どちらで入るべきか判断できない」

つまり、多くの事業主が「制度の概要は知っているが、具体的にどう使えばいいか分からない」状態になっているのです。

そこで重要なのが、実際の活用事例と税務上の根拠を知ることです。

制度の仕組みだけでなく、どういう状況で活用すると効果が最大化するのかを理解すれば、「使わないと損」だと感じられるはずです。

小規模企業共済は事業のライフサイクル全体で役立つ

結論から言えば、小規模企業共済は事業の成長期・安定期・引退期のすべてのフェーズで有効です。

特に、以下のような目的で活用すると効果的です。

| 活用目的 | 詳細 | メリット |

|---|---|---|

| 節税 | 掛金は全額所得控除 | 所得税・住民税の負担軽減 |

| 退職金準備 | 廃業や退職時に一括・分割で受取可能 | 老後資金の確保 |

| 資金調達 | 共済契約者貸付制度の利用 | 急な資金需要にも対応 |

| 事業承継 | 廃業資金や後継者への引き継ぎに活用 | スムーズな承継 |

つまり、「単なる積立」ではなく、税務・資金繰り・事業承継の三拍子がそろった制度なのです。

節税と退職金の両立ができる仕組み

1. 掛金が全額所得控除

小規模企業共済の最大の特徴は、掛金がその年の所得から全額控除される点です。

例えば、年間掛金が84万円(毎月7万円)の場合、所得税率20%、住民税10%の事業主なら年間25万2,000円の節税効果があります。

計算式:

84万円 × (20% + 10%) = 25万2,000円

2. 受取時は退職所得控除が使える

共済金の受取は退職所得扱いとなり、退職所得控除が使えます。

退職所得控除は勤務年数に応じて大きく、長期加入ほど受取時の課税額を抑えられます。

| 加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 年数 |

| 20年超 | 800万円 + 70万円 ×(年数 – 20年) |

例えば、30年間加入していれば控除額は1,500万円になり、多くの場合で課税対象額はゼロまたは極めて少額になります。

3. 資金拘束リスクの低減

「解約しないと資金が使えない」と思われがちですが、実際には契約者貸付制度で掛金の範囲内から融資を受けられます。

金利は低く、返済期間も柔軟です。

小規模企業共済の活用事例3パターン

事例1:節税重視型(利益調整目的)

状況

- 年間利益:800万円

- 所得税率:20%、住民税率:10%

- 老後資金準備は別途投資で行っている

活用方法

- 毎月掛金:7万円(年間84万円)を拠出

- 利益が高い年に追加で掛金を増額(掛金変更は年1回可能)

効果

- 年間節税額:

84万円 ×(20%+10%)= 25万2,000円

- 退職時の受取は退職所得控除を利用し、ほぼ非課税

ポイント

- 利益の変動がある業種に有効

- 高利益年度に掛金を増やし、低利益年度は減額することで資金繰りも柔軟に対応可能

事例2:老後資金重視型(退職金積立目的)

状況

- 個人事業主歴:15年

- 今後も15年は事業を継続予定

- 公的年金だけでは老後資金が不足見込み

活用方法

- 毎月掛金:5万円(年間60万円)を拠出

- 30年間拠出で総額1,800万円積立

効果

- 掛金総額:1,800万円

- 退職所得控除(30年加入):1,500万円

- 課税対象額:300万円 × 1/2 = 150万円

- 実際の課税はごくわずか(税率にもよるが数十万円程度)

ポイント

- 長期加入で退職所得控除の恩恵が大きい

- 公的年金の不足分をカバーする資金源として安心

事例3:事業承継型(廃業資金・承継資金目的)

状況

- 家族経営の小規模法人

- 5年後に事業を後継者へ承継予定

- 廃業に伴う退職金や承継費用を準備したい

活用方法

- 法人代表者として加入し、掛金は最大の月7万円

- 承継時に退職金として一括受取

効果

- 退職所得控除を活用し、受取額のほぼ全額を非課税化

- 廃業時の清算資金や後継者への一時金として利用可能

ポイント

- 事業承継や廃業のタイミングを見据えて計画的に活用

- 承継計画と共済加入計画を並行して作成するのがベスト

注意点:失敗しやすいパターン

1. 短期解約による元本割れ

加入期間が20年未満で任意解約すると、掛金総額より受取額が少なくなる場合があります。

最低でも20年以上の加入を前提にするのが基本。

2. 掛金負担の過大設定

節税目的で最大額を設定すると、資金繰りが苦しくなるケースがあります。

利益とキャッシュフローを見ながら無理のない掛金額を設定することが大切です。

3. 受取時の税金シミュレーション不足

退職所得控除で非課税になるケースが多いですが、他の退職金や一時所得と合算される場合は注意が必要。

事前に税理士にシミュレーションを依頼すると安心です。

加入前に確認すべきチェックリスト

小規模企業共済はメリットが大きい制度ですが、加入前に以下の項目を確認しておくことで「こんなはずじゃなかった」を防げます。

加入条件の確認

- 対象者:個人事業主、小規模法人の役員

- 従業員数:業種ごとに上限あり(例:商業・サービス業は5人以下、製造業は20人以下)

- 加入資格証明:税務署への開業届や法人登記簿などが必要

掛金額の設定

- 月額1,000円~7万円まで500円単位で自由設定

- 年1回まで増減可能

- 長期加入を見越した無理のない額に設定

資金繰りの余裕

- 掛金は毎月自動引落し

- 赤字年度でも掛金は発生するため、資金繰りに支障がないか確認

受取タイミングと方法

- 一括受取、分割受取、併用受取の3種類

- 退職所得控除を活用できる「一括受取」が節税効果は高い

他制度との併用可否

- iDeCoや企業型DCとの併用可能

- ただし、資金拘束期間が重複するため全体の資金計画を事前に立てる

他制度との比較

| 制度名 | 掛金の税務上の取扱い | 資金拘束 | 受取時の課税 | 主な目的 |

|---|---|---|---|---|

| 小規模企業共済 | 全額所得控除 | 原則解約まで | 退職所得または一時所得 | 退職金・廃業資金 |

| iDeCo | 全額所得控除 | 60歳まで | 公的年金等控除 | 老後資金 |

| 企業型DC | 全額損金算入(法人負担) | 60歳まで | 公的年金等控除 | 老後資金 |

| 生命保険(法人契約) | 一部損金算入 | 契約期間 | 解約返戻金に課税 | 万が一の保障+退職金 |

| 銀行預金 | 控除なし | なし | 利子課税 | 流動資金 |

効果を最大化するためのテクニック

1. 高利益年度に掛金増額

利益が大きく出そうな年は掛金を増やし、翌年以降は減額することで節税効果と資金繰りを両立できます。

2. 廃業予定の数年前から最大掛金に

廃業・退職が見えてきたら、受取額を増やすために掛金を上限まで引き上げる戦略が有効。

3. 他制度との組み合わせ

- 老後資金:小規模企業共済+iDeCo

- 保障+積立:小規模企業共済+法人保険

- 流動資金:小規模企業共済+普通預金

小規模企業共済の活用シミュレーション

ここでは、節税と退職金準備の両立がどれくらい現実的か、具体例で見ていきます。

ケース1:個人事業主(年間所得800万円、月額掛金7万円)

- 年間掛金:84万円(全額所得控除)

- 所得税率:20%、住民税率:10%

- 年間節税効果:約84万円 × 30% = 25.2万円

- 20年間積立:1,680万円

- 節税効果累計:約504万円

- 受取時:退職所得控除適用で非課税になる可能性大

ケース2:法人役員(役員報酬600万円、月額掛金3万円)

- 年間掛金:36万円

- 税率:所得税20%、住民税10%

- 年間節税効果:約10.8万円

- 15年間積立:540万円

- 節税効果累計:約162万円

- 受取時に退職金と合算しても控除枠内に収まれば税負担ゼロ

加入から受取までの流れ

1. 加入申込

- 商工会議所・金融機関・共済事務局で申込可能

- 必要書類:開業届控え、法人登記簿謄本など

2. 掛金の支払い

- 毎月口座振替

- 年払い・半年払いも選択可能(まとめ払いで管理負担軽減)

3. 掛金額の変更

- 年1回可能

- 業績や資金繰りに応じて柔軟に設定

4. 受取申請

- 廃業・退職時、または任意解約時に申請

- 受取方法:一括、分割、併用

5. 税務処理

- 掛金:全額所得控除

- 受取:退職所得控除・公的年金等控除のいずれか適用

小規模企業共済で節税と将来資金を同時確保

- 掛金が全額所得控除される数少ない制度

- 廃業・退職時にまとまった資金を確保できる

- 資金拘束はあるが、事前の計画でデメリットは軽減可能

- 他の制度との併用で資産形成の幅が広がる

今すぐできる行動ステップ

- 加入資格の確認

自分の業種・規模が対象かを確認 - 掛金シミュレーション

無理のない金額で、将来の目標額に近づく設定を決定 - 資金計画と他制度の組み合わせ検討

iDeCo・法人保険との併用プランを立てる - 加入申込手続き

最寄りの金融機関や商工会議所で申込 - 定期見直し

年1回は掛金・資金計画を見直す