解約返戻金は“思わぬ資金”になる一方で注意も必要

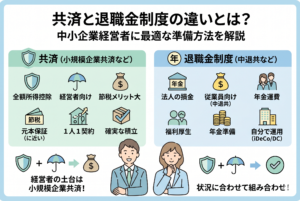

個人事業主や中小企業経営者の多くは、節税や将来の資金準備のために「共済制度」を活用しています。特に小規模企業共済や**経営セーフティ共済(倒産防止共済)**は、掛金が全額経費や所得控除になるため人気です。

しかし、掛金を途中で解約すると「解約返戻金」が支払われます。この返戻金は、一見すると臨時収入のように見えますが、受け取り方によっては税金負担が大きくなるリスクがあります。さらに、解約タイミングや運用期間によっては、掛金よりも少ない額しか戻らないこともあるため、正しい理解が欠かせません。

解約返戻金で失敗する3つの典型パターン

共済を解約する際、多くの経営者や個人事業主が以下のような失敗をしています。

- 税負担を考慮せずに解約し、所得税・住民税が大幅に増加

- 運用期間が短く、元本割れで損をする

- 退職金や廃業時の資金として使う予定が狂う

特に税金の取り扱いは制度によって異なり、共済の種類や解約理由によって**「退職所得」「一時所得」「雑所得」「事業所得」**など課税区分が変わります。

つまり、正しい知識がないまま解約すると、思った以上に手元に残らないケースが多いのです。

解約返戻金は「仕組み」と「税金」を理解して計画的に受け取るべき

共済の解約返戻金を有効活用するためには、次の2つを押さえる必要があります。

- 共済ごとの仕組みと返戻率の違いを理解する

- 課税関係を把握し、解約タイミングを計画する

これらを事前に理解しておけば、不要な税負担を避け、事業資金や老後資金として有効に使うことができます。

共済には種類ごとに返戻金の計算方法が異なる

共済といっても、その性質や制度はさまざまです。代表的なものを整理すると以下の通りです。

| 共済制度 | 対象者 | 掛金の税務上の扱い | 解約返戻金の課税区分 | 返戻率の特徴 |

|---|---|---|---|---|

| 小規模企業共済 | 個人事業主・中小企業役員 | 全額「所得控除」 | 退職所得または一時所得 | 長期加入ほど有利(20年以上で100%超) |

| 経営セーフティ共済(倒産防止共済) | 法人・個人事業主 | 全額「必要経費」 | 事業所得または法人益金 | 掛金の最高40ヶ月分、途中解約で元本割れ |

| 中小企業倒産防止共済 | 中小企業 | 全額「必要経費」 | 事業所得または法人益金 | 12ヶ月未満は返戻金ゼロ |

| 各種業界共済(商工会議所など) | 団体加入者 | 制度による | 制度による | 返戻率や条件はバラバラ |

ポイント

- 小規模企業共済は、退職や廃業などの理由で解約すると退職所得扱いになり、税負担が軽くなります。

- 経営セーフティ共済は、任意解約だと全額課税されるため、使い方に注意が必要です。

- 共済によっては、短期で解約すると掛金がまったく戻らないケースもあります。

課税区分の違いが税負担に直結する

解約返戻金の税務上の扱いは、共済の種類と解約理由によって変わります。ここを誤解すると、思わぬ税額になることがあります。

主な課税区分の違い

| 課税区分 | 主な適用ケース | 課税計算の特徴 | 税負担の傾向 |

|---|---|---|---|

| 退職所得 | 小規模企業共済で退職・廃業時に受け取る場合 | 退職所得控除を適用し、控除後の半分が課税対象 | 非常に有利 |

| 一時所得 | 小規模企業共済を任意解約(退職・廃業以外)で受け取る場合 | (受取額 − 支出 − 特別控除50万円)× 1/2 が課税 | 控除枠を超えると課税 |

| 雑所得 | 共済年金形式で受け取る場合 | 年間の受給額がそのまま課税対象 | 年単位で累進課税 |

| 事業所得・法人益金 | 経営セーフティ共済などを解約 | 受取額全額が課税対象 | 高税率になることも |

ポイント

- 退職所得は優遇度が高く、節税効果大。

- 事業所得や法人益金扱いは全額課税されるため、決算期や利益状況を考慮すべき。

- 一時所得は特別控除があるが、高額だと課税に。

解約タイミングによる返戻率の変動

解約返戻金の金額は、掛金総額と加入年数により返戻率が変化します。

早期解約ほど元本割れリスクが高く、長期加入ほど返戻率が上がります。

小規模企業共済の返戻率例

| 加入年数 | 掛金総額 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 5年未満 | 300万円 | 250万円 | 約83% |

| 10年 | 600万円 | 570万円 | 約95% |

| 20年 | 1,200万円 | 1,260万円 | 約105% |

経営セーフティ共済の返戻率例

| 加入年数 | 掛金総額 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 12ヶ月未満 | 240万円 | 0円 | 0% |

| 24ヶ月 | 480万円 | 360万円 | 75% |

| 40ヶ月 | 800万円 | 800万円 | 100% |

注意点

- 短期で解約すると損失が大きい

- 解約時期を1年ずらすだけで返戻率が大きく上がることがある

- 事業資金の急な必要時は、一部貸付制度の活用も検討可能

具体例①:小規模企業共済を退職時に受け取るケース

条件

- 掛金:月5万円 × 20年(総額1,200万円)

- 解約理由:事業廃止(退職扱い)

- その他の退職金なし

計算

- 解約返戻金:1,260万円(返戻率105%)

- 退職所得控除:40万円 × 20年 = 800万円

- 課税対象額=(1,260万円 − 800万円)× 1/2= 230万円

- 所得税・住民税(税率20%の場合)= 約46万円

ポイント

- 退職所得控除と1/2課税の組み合わせで、実効税率は約3.6%

- 大きな節税効果があり、手取りはほぼ全額確保可能

具体例②:小規模企業共済を任意解約するケース

条件

- 掛金:月3万円 × 10年(総額360万円)

- 解約理由:任意解約(退職・廃業ではない)

- 他の一時所得なし

計算

- 解約返戻金:340万円(返戻率約94%)

- 一時所得=(340万円 − 360万円)※元本割れだが控除対象の計算

→ 損失部分は他の所得と通算できない(雑所得と異なる) - 実際の課税額はゼロ

ポイント

- 元本割れの場合は税金がかからない

- 損失を他の所得と相殺できないので、損益通算は不可

- 長期加入で解約すると、返戻率が回復しやすい

具体例③:経営セーフティ共済を解約するケース

条件

- 掛金:月20万円 × 40ヶ月(総額800万円)

- 解約理由:任意解約(100%返戻)

- 法人の利益:年間500万円

計算

- 解約返戻金:800万円(全額益金)

- 利益合計:500万円+800万円=1,300万円

- 法人税(実効税率30%)= 約390万円

ポイント

- 受取額全額が益金に加算されるため、税負担は大きい

- 解約する年度の利益を圧縮する工夫(設備投資・役員退職金など)が必要

- 分割解約はできないため、資金繰りと税負担を同時に考慮すべき

解約返戻金の上手な活用と注意点

1. 解約の目的を明確にする

- 資金繰りの改善か、退職金の準備か、事業転換資金かを決める

- 税負担を最小限にするため、解約理由とタイミングを一致させる

2. 解約年度の利益調整を行う

- 法人の場合:役員退職金の支給、設備投資、節税型保険の活用

- 個人事業の場合:青色申告特別控除や経費計上を最大限活用

- 必要に応じて数年単位で解約計画を立てる

3. 他の資金調達方法と比較する

- 返戻率が低い時期に無理に解約するより、貸付制度の利用も検討

- 金利や返済条件を比較して、総合的に有利な方法を選択

4. 税理士やFPへの事前相談

- 課税区分や控除額の確認

- 解約後の資金運用プランの設計

- 事業承継や相続への影響も踏まえた長期戦略

まとめ

共済の解約返戻金は、制度の種類や解約理由によって課税方法・税額・返戻率が大きく変わります。

退職所得として受け取れば非常に有利ですが、法人益金や雑所得扱いになると税負担が重くなります。

押さえるべき3つのポイント

- 課税区分を把握する(退職所得・一時所得・雑所得・益金)

- 解約タイミングで返戻率が変動する(元本割れリスクに注意)

- 税負担と資金需要を同時に考慮する(貸付制度も選択肢)

計画的な解約と事前のシミュレーションにより、手取り額を最大化しつつ、事業や生活資金に有効活用できます。