経営を維持していく上で、最も重要でありながら、かつ最も経営者を悩ませるのが【キャッシュフロー(現金の流れ)】の管理です。どんなに素晴らしい製品やサービスを提供し、帳簿上で大きな利益が出ていたとしても、手元の現金が底を突いてしまえば、事業は継続できません。これが世に言う「黒字倒産」の恐怖です。

多くのフリーランスや中小企業経営者が、利益が出た際の「節税対策」として「経営セーフティ共済(中小企業倒産防止共済)」を検討します。しかし、この制度の真の価値は、節税よりもむしろ【緊急時の資金繰り改善】にあります。

取引先の倒産という予期せぬトラブルだけでなく、自社の急な資金需要に対しても、この共済は非常に強力な味方となります。この記事では、倒産防止共済をどのように活用すれば資金繰りを劇的に改善できるのか、その具体的な仕組みと活用法を丁寧に解説します。

経営者の頭を離れないキャッシュフローの悩み

黒字でも安心できない資金繰りの実態

中小企業の経営において、利益と現金は必ずしも一致しません。例えば、100万円の仕事を完遂し、請求書を送ったとしても、実際にお金が振り込まれるのが2ヶ月後であれば、その間の給与や家賃、材料費などの支払いは手元の現金で賄わなければなりません。

この「売上は上がっているのに、現金が入ってこない期間」のズレが大きくなればなるほど、資金繰りは苦しくなります。特に、急成長している時期ほど仕入れや人件費が先行するため、皮肉なことに【売上が伸びるほど倒産のリスクが高まる】という状況さえ起こり得るのです。

取引先の倒産という「もらい事故」の恐怖

自社がどんなに健全な経営をしていても、主要な取引先が倒産してしまえば、回収予定だった売掛金は一瞬にして「紙屑」と化します。これは経営者にとって、自分の努力だけでは防ぎようのない「もらい事故」のようなものです。

特に、特定の取引先への依存度が高い場合、一社の倒産が自社の資金繰りを連鎖的に破綻させる「連鎖倒産」を引き起こします。銀行に駆け込んでも、相手先の倒産というネガティブな状況下では、融資の審査が厳しくなったり、実行までに時間がかかったりすることが珍しくありません。

銀行融資だけでは不十分な緊急時の備え

審査待ちの時間が命取りになる瞬間

緊急時の資金調達手段として真っ先に思い浮かぶのは銀行融資ですが、そこには「時間」という大きな壁があります。通常の融資であれば、必要書類の準備から審査、実行までに数週間から、長ければ1ヶ月以上の時間を要します。

「今月末の支払いにあと100万円足りない」という切迫した状況において、この数週間の待ち時間は致命的です。また、自社の業績が一時的に悪化している場合や、業界全体に不況の波が押し寄せている時期には、銀行の「貸し渋り」や「貸し剥がし」のリスクも無視できません。

自らコントロールできる「確実な調達枠」の必要性

他者の判断(審査)に依存する資金調達だけでなく、経営者自身が【自分の意思で、即座に発動できる資金調達枠】を確保しておくことが、真の経営安定に繋がります。

倒産防止共済は、まさにこの「自分専用の予備の財布」を作るための制度です。あらかじめ掛金を積み立てておくことで、いざという時に「審査なしに近いスピード」で現金を動かす権利を予約していると言い換えることができます。

共済活用が資金繰り改善の切り札になる理由

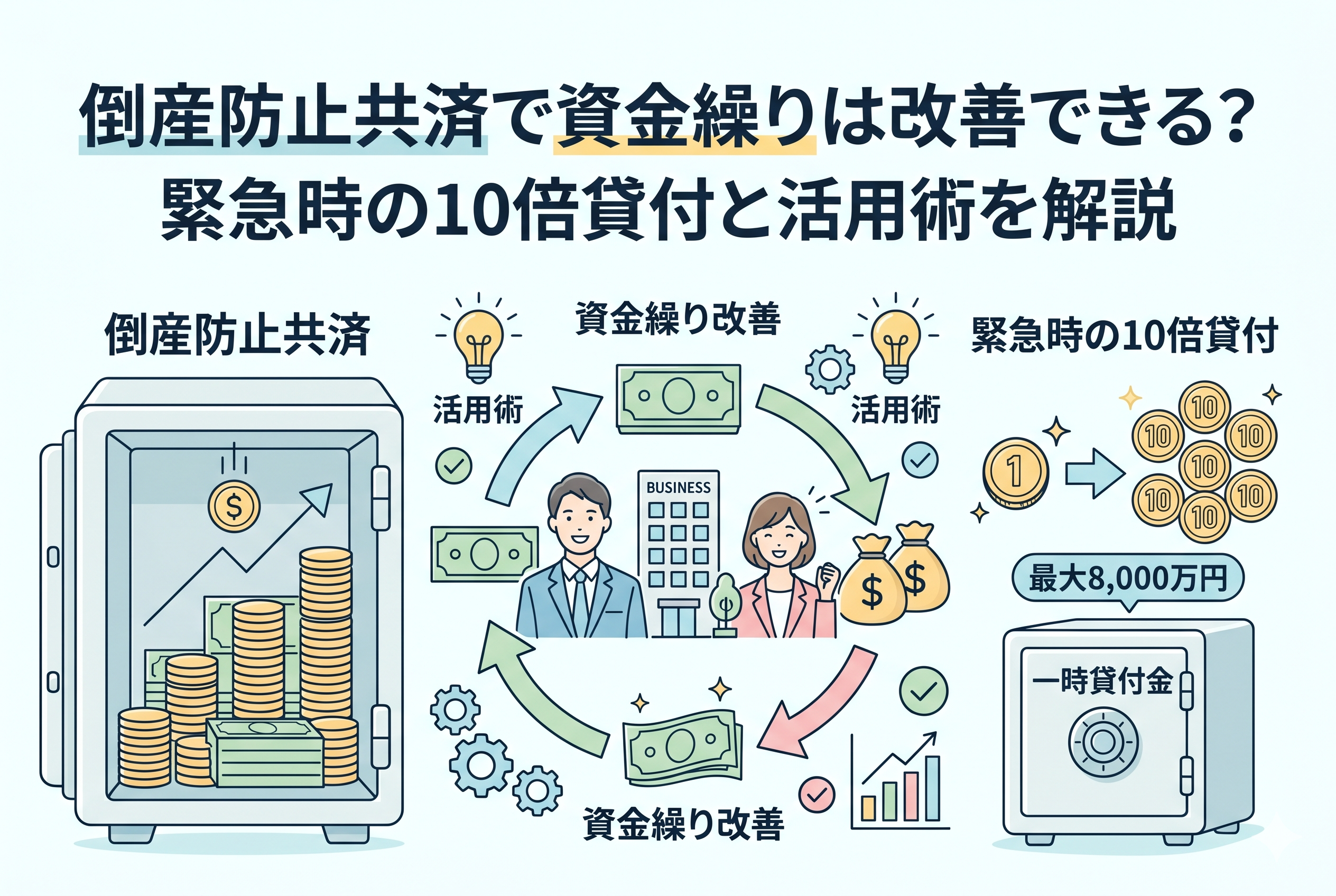

結論から申し上げますと、倒産防止共済を活用することで、資金繰りは劇的に安定します。その理由は、この制度が単なる貯金ではなく、【積立額の最大10倍の資金を引き出せるレバレッジ機能】を備えているからです。

具体的には、以下の二つの強力な貸付制度が、経営者のキャッシュフローを強力にバックアップします。

- 【共済金貸付】:取引先が倒産し、売掛金が回収不能になった際、積立額の10倍(最大8,000万円)を無担保・無保証で借りられる制度。

- 【一時貸付金】:取引先の倒産に関わらず、自社の急な資金ニーズに対して、積み立てた範囲内で即座に借りられる制度。

節税を入り口に加入したとしても、この「借りる力」を理解して運用することで、会社の財務体質は格段に強固なものになります。

なぜ「10倍の借入枠」が経営を安定させるのか

無担保・無保証・スピード融資の仕組み

倒産防止共済の「共済金貸付」が資金繰り改善において最強と言われる最大の理由は、その【確実性とスピード】にあります。

取引先の倒産という緊急事態において、通常の金融機関であれば「被害を受けた側(自社)」の返済能力を厳しく再審査します。しかし、この共済制度は、あらかじめ自分が積み立ててきた実績そのものが担保のような役割を果たすため、以下のような驚異的な条件での借り入れが可能になります。

- 【無担保・無保証】:不動産担保や個人保証を入れる必要がありません。

- 【低金利】:共済金貸付の場合、利息は実質的に発生しません(※ただし、借りた額の10分の1に相当する積立金が権利として消滅します)。

- 【迅速な実行】:倒産を証明する書類を揃えれば、銀行融資よりも遥かに早いスピードで現金が手元に届きます。

資金不足を瞬時に解決する「一時貸付金」

取引先の倒産という極限状態だけでなく、日常的な「ちょっとした資金不足」に役立つのが「一時貸付金」です。こちらは、自分が積み立てた掛金の解約手当金の範囲内(通常70%〜95%程度)で、理由を問わず借りることができます。

この制度の利点は、【解約せずに現金を引き出せる】ことにあります。せっかく節税しながら積み立てた共済を、資金繰りのために解約してしまうのは非常に勿体ないことです。一時貸付金を利用すれば、積立期間(40ヶ月ルールなど)を維持したまま、数日という短期間で資金を融通できます。まさに「経営者専用のキャッシング枠」として機能するのです。

緊急事態を乗り越えた資金繰り改善の実例

制度の概要を理解したところで、実際にこの共済がどのように経営のピンチを救うのか、具体的なシミュレーションで見てみましょう。

ケース1:取引先の倒産による連鎖倒産の回避

従業員5名の広告制作会社A社は、売上の4割を占める主要取引先が民事再生を申請し、約1,000万円の売掛金が回収不能になりました。

- 【状況】:手元の現預金は300万円。翌月の支払いは500万円。銀行融資の審査には最短でも3週間かかると言われた。

- 【共済の活用】:積立額が200万円あったため、その10倍である「2,000万円」の貸付を申請。

- 【結果】:申請から短期間で資金が実行され、未回収の1,000万円をカバー。不渡りを出さずに事業を継続でき、連鎖倒産を回避した。

このケースのポイントは、自社の経営に非がない「もらい事故」に対して、即座に「自力で」現金を注入できた点にあります。

ケース2:入金遅延によるショートを「一時貸付」で凌ぐ

フリーランスのエンジニアとして活動するBさんは、大型プロジェクトの報酬(300万円)の入金が、クライアント側の事務手続きミスで1ヶ月遅れることになりました。

- 【状況】:生活費や外注先への支払い、税金の納付が重なり、あと150万円足りない。

- 【共済の活用】:節税目的で積み立てていた200万円から「一時貸付金」として150万円を借り入れ。

- 【結果】:解約することなく、数日で150万円を調達。翌月の報酬入金後に一括返済し、積立実績(40ヶ月ルール等)も維持。

解約してしまえば節税メリットを失いますが、貸付を利用することで「資産を維持したまま、現金を動かす」という柔軟な対応が可能になります。

銀行融資と共済貸付を使い分ける「ハイブリッド財務」

賢い経営者は、銀行融資を否定するのではなく、共済貸付と「組み合わせる」ことで資金繰りの安全性を最大化しています。

銀行は「平時」に、共済は「有事」に

銀行融資の基本は、業績が良い時、あるいは計画的な投資のために借りることです。一方で、倒産防止共済の貸付は、業績が悪化した際や、文字通り「有事」の際に威力を発揮します。

- 【銀行融資】:金額が大きく、長期の返済計画が立てやすい。ただし審査が厳しく時間がかかる。

- 【共済貸付】:金額は積立額に依存するが、審査が極めて柔軟でスピーディー。

この二つを併用することで、「大きな資金は銀行から、足元の細かな、あるいは急激な資金不足は共済から」という、隙のない資金繰り体制を構築できます。

銀行に対する「信用補完」としての役割

実は、倒産防止共済に加入していること自体が、銀行からの評価にプラスに働くことがあります。 「この会社は連鎖倒産のリスクに対して、自前で数千万円の借入枠を確保している」という事実は、銀行側から見れば「貸し倒れリスクが低い会社」という評価に繋がります。共済の積立金は、決算書上の数字以上の「安心」を金融機関に与えるのです。

解約手当金を「攻めの資金」に変える出口戦略

資金繰り改善は、単に「不足を埋める」だけではありません。積み立てた現金を「最高のタイミングで事業に再投資する」ことも、広義の資金繰り改善です。

100パーセント戻るタイミングを投資に合わせる

加入から40ヶ月が経過すれば、解約手当金は100パーセント戻ってきます。この「まとまった現金」を、あらかじめ数年後の設備投資や、新規事業の立ち上げ費用として計画に組み込んでおきます。

- 【戦略】:毎年240万円を積み立て、3年4ヶ月後に約800万円を解約。

- 【活用】:その800万円を、新しいPCの導入やオフィスの移転費用に充てる。

- 【税務】:解約による収益を、設備投資による経費で相殺し、税負担を最小限に抑えながらキャッシュを循環させる。

このように、出口をコントロールすることで、外部からの借り入れに頼らず「自己資金だけで成長投資を行う」という、理想的な資金繰りを実現できます。

実務で知っておくべき貸付の注意点と返済ルール

制度を使いこなすためには、借りる際の「コスト」と「ルール」を正確に把握しておく必要があります。

共済金貸付(10倍貸付)の「無利息」の正体

取引先の倒産時に受ける「共済金貸付」は、利息こそかかりませんが、一つだけ大きな決まりがあります。それは【貸付を受けた額の10分の1に相当する積立金が権利として消滅する】という点です。 例えば、1,000万円を借りた場合、自分の積立金のうち100万円分は「もう自分のものではない(返却されない)」ことになります。利息の代わりに、積み立てた元本の一部を支払うようなイメージです。それでも、緊急時の調達コストとしては破格の安さと言えます。

一時貸付金の利息と返済期限

自社の都合で借りる「一時貸付金」には、年利で1パーセント前後の利息(時期により変動)が発生します。

- 【返済期間】:通常1年以内。

- 【返済方法】:期限に一括返済、または期間中の随時返済。

銀行のビジネスローンなどに比べれば圧倒的に低利ですが、あくまで「借り物」であることを忘れず、余裕がある時に速やかに返済して「枠」を空けておくことが、次の緊急事態への備えになります。

「貸付」を受けている間は解約できない

当然のことながら、共済からお金を借りている間は、その共済を解約することはできません。解約したい場合は、まず貸付金を全額返済する必要があります。出口戦略(解約時期)を検討する際は、現在借り入れがないか、あっても返済の目処が立っているかを確認しましょう。

資金繰りに強い会社を作るための5つのアクション

最後に、今日から実践できる、倒産防止共済を活用した「資金繰り強化」のステップを提案します。

1. 現在の「潜在的な借入枠」を可視化する

まずは、現在の積立額を確認し、その「10倍」がいくらになるかを計算してください。 「うちの会社には今、いざとなったら2,000万円を即座に引き出せる権利がある」と認識するだけで、経営の意思決定に余裕が生まれます。

2. 緊急時の必要書類をセットにしておく

「共済金貸付」を受けるには、取引先の倒産を証明する書類などが必要です。いざという時に慌てないよう、どのような書類が必要か、どこに相談すれば良いか(商工会や金融機関の窓口)を、あらかじめメモして保管しておきましょう。

3. 掛金額を「キャッシュの余力」に合わせて調整する

資金繰りが苦しい時期は、無理に高額を積み立てる必要はありません。最低額の5,000円まで下げてでも「加入期間(40ヶ月)」を稼ぐことが優先です。逆に現金に余裕がある時は、前納(1年分のまとめ払い)を活用して、一気に「盾の厚み」を増やしましょう。

4. 銀行との交渉材料として提示する

決算説明などの際、「倒産防止共済でこれだけの積立実績と借入枠を確保している」ことを銀行担当者に伝えてください。あなたの会社のリスク管理能力をアピールする絶好の材料になります。

5. 「40ヶ月」のゴール日をカレンダーに記す

100パーセント返戻が可能になる日を、経営の大きな節目として設定しましょう。その日に合わせて、古くなった機材の買い替えや、大きな宣伝広告などの計画を立てることで、税務と資金繰りの両面で「無駄のない経営」が可能になります。

倒産防止共済は、単なる節税のための「箱」ではありません。それは、あなたが心血を注いで守ってきた事業が、理不尽なトラブルで立ち行かなくなることを防ぐための「最強の保険」であり、成長のための「戦略的な資金プール」です。

仕組みを正しく知り、適切に活用することで、あなたの会社のキャッシュフローは格段に安定し、より大胆で確信に満ちた経営判断ができるようになるはずです。不透明な時代だからこそ、自らの手で「確かな現金」をコントロールする術を、今すぐ身につけてください。