決算前の駆け込み購入が「無意味」になってしまう理由

多くのフリーランスや中小企業の経営者にとって、決算月が近づくと気になるのが「今期の利益」と「納める税金の額」ではないでしょうか。帳簿を確認して予想以上の利益が出ていると分かった時、真っ先に思い浮かぶ対策の一つが「仕事で使う機材や車両を今のうちに買って、経費を増やそう」というものです。

しかし、ここに大きな落とし穴があります。決算直前に慌てて100万円の機材を買い、領収書を手に入れたとしても、その100万円すべてが今期の経費として認められるわけではありません。実は、固定資産の購入において「いつ買ったか」というタイミングは、その年の税金額を左右する決定的な要因となります。

「お金を払ったのだから経費になるはずだ」という思い込みで決算直前に大きな買い物をすると、手元のキャッシュ(現金)だけが減り、税金は全く安くならないという、経営上最も避けたい事態を招きかねません。

手元のお金は減るのに経費にならないという矛盾の正体

なぜ、高額な買い物をしても即座に節税につながらないのでしょうか。その原因は、税務上のルールである「減価償却(げんかしょうきゃく)」と「月割り計算」にあります。

たとえば、12月が決算の会社が12月20日に120万円の営業車を購入したとします。この時、会社は確かに120万円を支払っていますが、経費として計上できるのは「12ヶ月分のうちの1ヶ月分」だけになってしまうのが原則です。さらに言えば、単に「買った」だけでは経理上はまだ資産にすぎず、経費としてのカウントすら始まらないケースもあります。

多くの経営者が陥る失敗は、この「タイミングによる制限」を考慮せずに投資計画を立ててしまうことです。結果として、今期の納税資金として残しておくべきだった現金まで買い物に使ってしまい、翌年の納税時期に資金繰りで苦しむことになります。固定資産の購入時期と税金の関係を正しく理解することは、単なる節税テクニックではなく、会社の「命」であるキャッシュを守るための必須知識なのです。

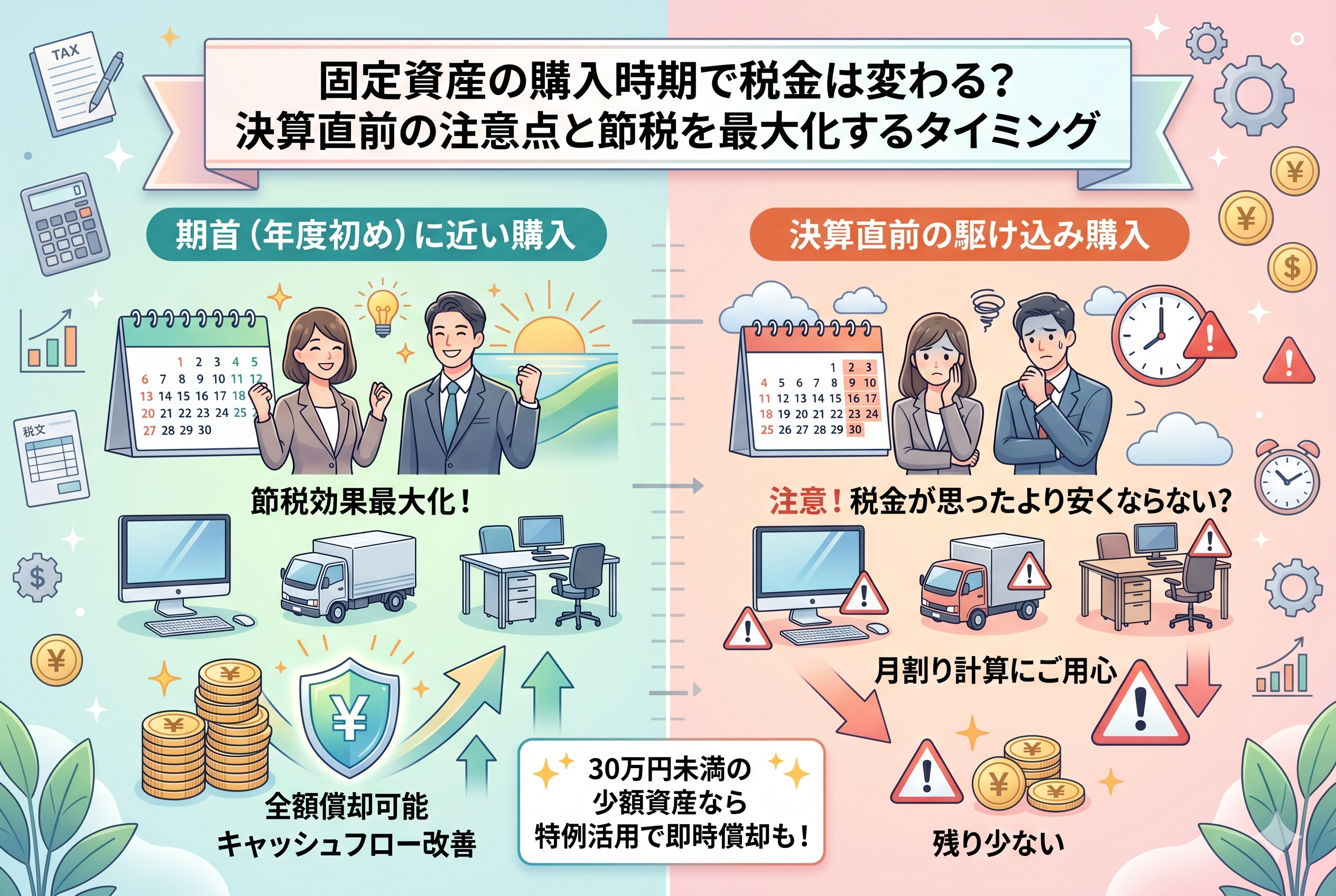

節税効率を最大化するなら「期首」に買うのがベストな選択

先に結論をお伝えすると、固定資産の購入によって最大限の節税効果を得たいのであれば、年度の始まりである「期首(きしゅ)」に購入するのが最も賢い選択です。

なぜなら、期首に資産を導入すれば、その年度の12ヶ月分すべての減価償却費をフルに経費として計上できるからです。反対に、決算月(期末)に近づけば近づくほど、その年に計上できる経費は少なくなっていきます。

もし、あなたが「いずれ買う必要がある高額な機材」を検討しているのであれば、決算まで待つのではなく、新しい年度が始まった直後に導入するのが最も税金面で有利になります。ただし、すべてのケースで期首が良いわけではなく、特定の条件(30万円未満の資産など)を満たす場合には、決算直前の導入が有効な戦略になることもあります。この使い分けができるかどうかが、経営者の手腕の見せ所となります。

購入時期と税金に大きな差が生まれる3つの根拠

なぜこれほどまでに購入時期が重要視されるのか、その理由は税務調査でも厳しくチェックされる「3つのルール」に集約されます。

経費を12分割して考える「月割り計算」の原則

日本の税制では、10万円以上の固定資産を購入した場合、その代金を「耐用年数(使える期間)」にわたって分割して経費にしていきます。しかし、その分割された1年分(年額)の経費であっても、購入した初年度については「1年間のうち何ヶ月使ったか」でさらに月割り計算を行う必要があります。

具体的には、以下の計算式が適用されます。 「1年間の減価償却費 × その年度に使用した月数 ÷ 12ヶ月」

つまり、1月に期が始まる会社であれば、1月に買えば「12/12」で1年分すべてが経費になりますが、12月に買えば「1/12」しか経費になりません。この単純な算数によって、購入時期が1ヶ月ずれるだけで、経費にできる金額が大きく削り取られていくのです。

「注文日」でも「支払日」でもない「事業供用日」の重要性

固定資産をいつから経費にして良いかという基準は、実は「契約した日」でも「お金を振り込んだ日」でもありません。税務上最も重要なのは「事業供用日(じぎょうきょうようび)」、つまり「実際にその資産を仕事で使い始めた日」です。

例えば、12月が決算の会社が、12月25日にパソコンを注文し、代金も支払ったとします。しかし、納品が年を明けた1月になったり、納品はされたものの箱に入ったまま設定が終わっていなかったりする場合、それは「使い始めた」とはみなされません。この場合、今期の経費は「ゼロ」となります。

特に、受注生産の機械や、セットアップに時間がかかる特殊なソフトウェア、登録手続きが必要な車両などは、この「使い始めるまでのタイムラグ」を計算に入れておかなければ、思わぬ節税失敗を招くことになります。

期末ギリギリの導入には「12分の1」しか認められない壁

決算月に慌てて導入した場合、最大でも「1ヶ月分」の経費しか認められません。もし12月が決算で、12月31日に導入が完了したとしても、認められるのは年間の償却費の12分の1です。

例えば、耐用年数4年のパソコン(24万円)を購入した場合、1年間の減価償却費は「6万円」です。 ・期首に購入:6万円が今期の経費 ・決算月に購入:5000円(6万円÷12)が今期の経費

このように、同じ24万円を支払っても、今期の利益を減らす効果には「12倍」もの差がついてしまいます。決算対策として駆け込みで高額資産を買うことが、いかに効率の悪い投資であるかがお分かりいただけるでしょう。

具体的数値で見る「1月購入」と「12月購入」の劇的な差

理論上の仕組みが分かったところで、実際にどれくらい納税額が変わるのかを具体例で見てみましょう。12月決算の会社が、360万円の営業用車両(新車・耐用年数6年)を購入するケースを想定します。

年明けすぐの「1月」に導入した場合

1月に購入し、すぐに事業で使い始めた場合、その年の経費(減価償却費)は以下のようになります。 360万円 ÷ 6年 = 60万円(12ヶ月分フル)

この場合、利益から60万円を差し引くことができます。法人税率を約30パーセントと仮定すると、「18万円」の節税効果がその年に得られます。

決算間際の「12月」に導入した場合

一方で、12月に慌てて購入し、12月中に使い始めた場合の経費はこうなります。 360万円 ÷ 6年 × 1ヶ月 / 12ヶ月 = 5万円

この場合、利益から引けるのはわずか5万円です。節税効果は「1.5万円」に留まります。

同じ360万円という現金を支払っているにもかかわらず、その年の税負担には「16.5万円」もの差が生まれるのです。12月に買った場合、残りの55万円分の経費は翌年以降に持ち越されます。つまり、「今すぐ税金を減らしたい」という目的で決算直前に高額資産を買うことは、資金繰りの観点からは非常に効率が悪いことが分かります。

決算直前でも「一発で全額経費」にできる魔法の特例

ここまでは、高額な資産が「月割り」になるという原則をお話ししてきましたが、実は唯一の例外があります。それが「30万円未満」の資産を購入した場合の特例です。

中小企業や青色申告をしている個人事業主であれば、1個あたりの取得価額が30万円未満の資産について、その年度に全額を経費として計上できる「少額減価償却資産の特例」を利用できます。

この特例の最大の特徴は、月割り計算が不要という点です。 たとえ12月決算の会社が12月31日に29万円のパソコンを導入しても、その29万円すべてを今期の経費に参入できます。

「大きな車を買っても節税にならないが、高性能なパソコンやオフィス家具を数点買うと、即座に利益を圧縮できる」という逆転現象が起こるのです。決算間際の節税対策として何かを購入するのであれば、この「30万円」というラインを意識することが、最も賢い立ち回りとなります。

「中古資産」を狙うことで加速する節税スピード

「どうしても今年中に大きな経費を作りたい、でも30万円以上のものが必要だ」という場合に有効な手段が、中古資産の活用です。

減価償却の期間(耐用年数)は、新品よりも中古の方が短く設定できるというルールがあります。耐用年数が短ければ短いほど、1年あたりに計上できる経費の額は大きくなります。

例えば、新車なら6年かけて経費にする乗用車も、4年落ちの中古車であれば、最短「2年」で全額を経費にすることが可能です。 もし期首に近いタイミングで4年落ちの中古車を購入すれば、購入金額の半分近い金額をその年の経費にできる計算になります。新車を月割りで少しずつ落とすよりも、中古車を早いタイミングで導入する方が、圧倒的に早く税金を減らす効果が得られるのです。

経営者が陥りやすい「契約日」の勘違いと罠

ここで、多くの経営者が税務調査で指摘されやすいポイントについて触れておきます。それは「領収書の日付があれば経費になる」という誤解です。

税務署がチェックするのは、領収書の日付よりも「実際にその資産が事業のために動いていたか」です。

よくある失敗例として、以下のようなケースがあります。 ・12月末に機械を注文し、代金も振り込んだが、納品は1月になった。 ・パソコンは12月に届いたが、初期設定を業者に依頼しており、稼働し始めたのは1月だった。 ・社用車を12月に契約したが、ナンバープレートの登録(登録日)が1月になった。

これらのケースでは、たとえ12月に多額の現金を支払っていても、今期の経費としては「1円も認められない」ことになります。固定資産の購入で税金をコントロールしようとするなら、必ず「物理的に届き、すぐに使える状態にする」までのスケジュールを逆算して動かなければなりません。

ローンや分割払いでも「全額」の計算が始まる

意外に思われるかもしれませんが、購入代金の支払方法と減価償却の計算は切り離して考えます。

例えば、120万円の設備を全額ローンで購入した場合、手元から現金は出ていっていませんが、減価償却費の計算は「120万円」をベースに行われます。反対に、一括で120万円を支払ったとしても、経費にできるのはあくまで月割り計算された分だけです。

このルールを逆手に取れば、「手元の現金を残しつつ、ローンで設備を導入して、しっかり経費も計上する」という高度なキャッシュフロー管理が可能になります。ただし、支払方法にかかわらず「いつ使い始めたか」というタイミングの重要性は変わりません。

理想的な投資スケジュールを構築するための行動指針

これまでの内容を踏まえ、税金面で損をしないための具体的なアクションプランを提案します。

ステップ1:投資計画は「決算の3ヶ月前」に固める

決算月になってから慌てて購入を検討しても、納期の遅れや「月割り」の制限により、十分な効果は得られません。少なくとも決算の3ヶ月前には、今期の利益予測を立て、必要な設備投資をリストアップしましょう。

ステップ2:高額資産は「次期の期首」に導入する

今期の利益に余裕があるからといって、期末に高額な新車や機械を買うのは控えましょう。それらは次期の初めに導入することで、1年かけてじっくり経費化し、次期の税金を確実に抑える原動力にするのが正解です。

ステップ3:30万円未満のものは「今期の着地」で調整する

どうしても今期の税金を減らしたい場合は、30万円未満の備品やソフトウェアを検討してください。これらは期末ギリギリでも全額経費にできるため、利益調整の「最後のカード」として非常に優秀です。

ステップ4:資産運用の「証拠」を残す

事業供用日(使い始めた日)を明確にするため、セットアップ完了の記録や、実際に使用している様子の写真、あるいは納品書の控えなどを大切に保管しておきましょう。税務調査の際、これが大きな武器になります。

賢い購入タイミングが会社の現金を最大化させる

「税金を減らすこと」そのものが目的になってしまい、不要なものまで期末に買い込んでしまうのは、経営として本末転倒です。しかし、事業に必要な投資であれば、そのタイミングを少しずらすだけで、手元に残る現金が数万、数十万と変わってきます。

固定資産の購入は「いつ買うか」で、その投資の利回りが変わると言っても過言ではありません。期首に買うことによる「フル償却」の恩恵、中古資産による「加速償却」、そして30万円未満特例による「即時償却」。これらをパズルのように組み合わせることで、あなたの会社の資金繰りは劇的に安定します。

今日から、大きな買い物をする前にはカレンダーを見てください。そして「この支払いは、いつ経費に変わるのか」を自問自答してみてください。その一呼吸が、会社の未来を守るための確実な一歩となります。